- Основной капитал предприятия

Содержание

- 2. ПЛАН ЛЕКЦИИ Экономическое содержание основного капитала. Источники финансирования основного капитала. Сущность амортизации и ее роль в

- 3. ВОПРОС 1. Экономическое содержание основного капитала.

- 4. Основной капитал характеризует ту часть используемого организаций капитала, который инвестирирован во все виды внеоборотных активов.

- 5. Основной капитал - это денежная оценка основных фондов. Основные фонды промышленного предприятия представляют собой совокупность материально-вещественных

- 6. Существует несколько классификаций основных фондов. В зависимости от характера участия основных фондов в сфере материального производства

- 7. производственные основные фонды (машины, оборудование, гидротехнические сооружения - плотины, каналы, водоёмы; транспортные сооружения - мосты, дороги,

- 8. непроизводственные основные фонды (жилые дома, детские сады, школы, бани, прачечные и др. объекты бытового и культурного

- 9. ЭКОНОМИЧЕСКОГО СОДЕРЖАНИЕ ОСНОВНОГО КАПИТАЛА РАСКРЫВАЕТСЯ ЧЕРЕЗ СЛЕДУЮЩИЕ ПРИЗНАКИ: срок использования внеоборотных активов составляет более 1 года;

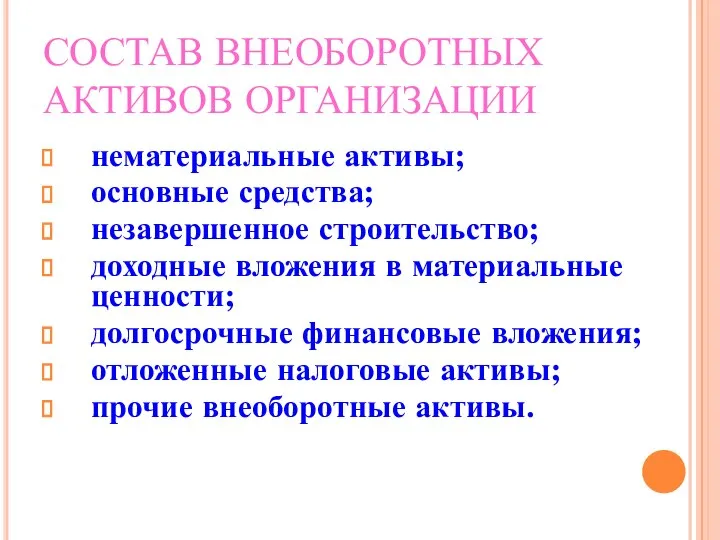

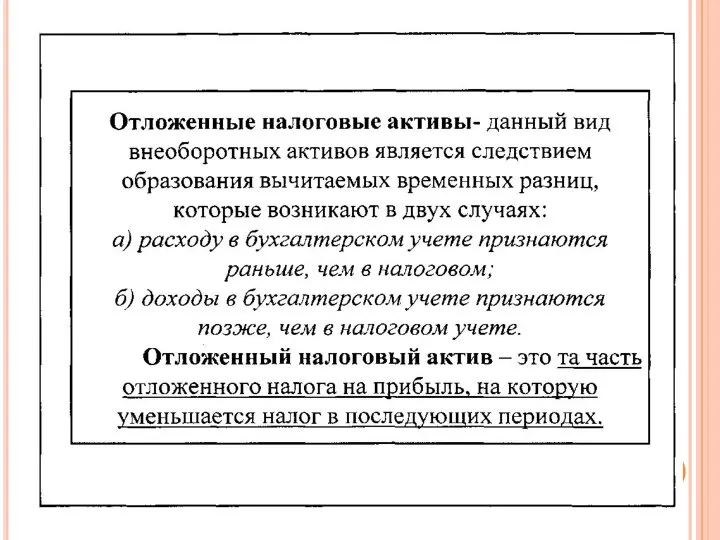

- 10. СОСТАВ ВНЕОБОРОТНЫХ АКТИВОВ ОРГАНИЗАЦИИ нематериальные активы; основные средства; незавершенное строительство; доходные вложения в материальные ценности; долгосрочные

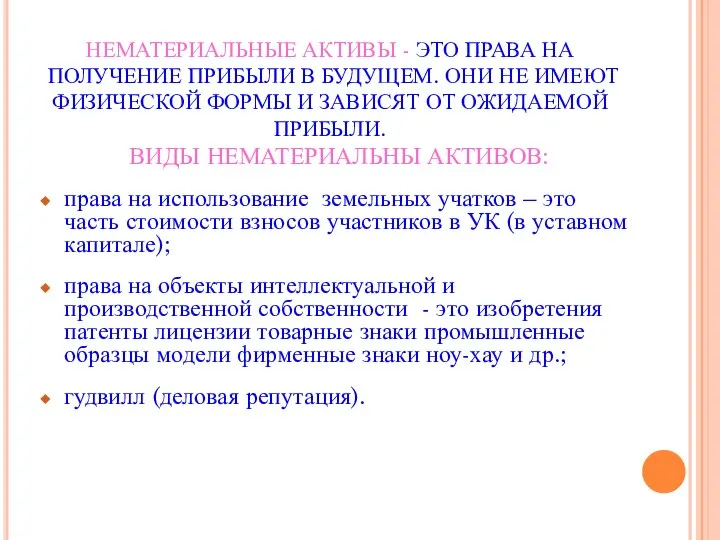

- 11. НЕМАТЕРИАЛЬНЫЕ АКТИВЫ - ЭТО ПРАВА НА ПОЛУЧЕНИЕ ПРИБЫЛИ В БУДУЩЕМ. ОНИ НЕ ИМЕЮТ ФИЗИЧЕСКОЙ ФОРМЫ И

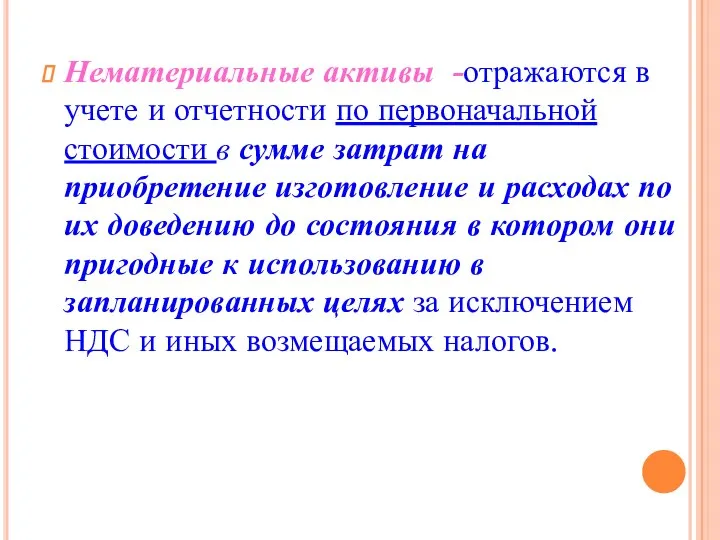

- 12. Нематериальные активы -отражаются в учете и отчетности по первоначальной стоимости в сумме затрат на приобретение изготовление

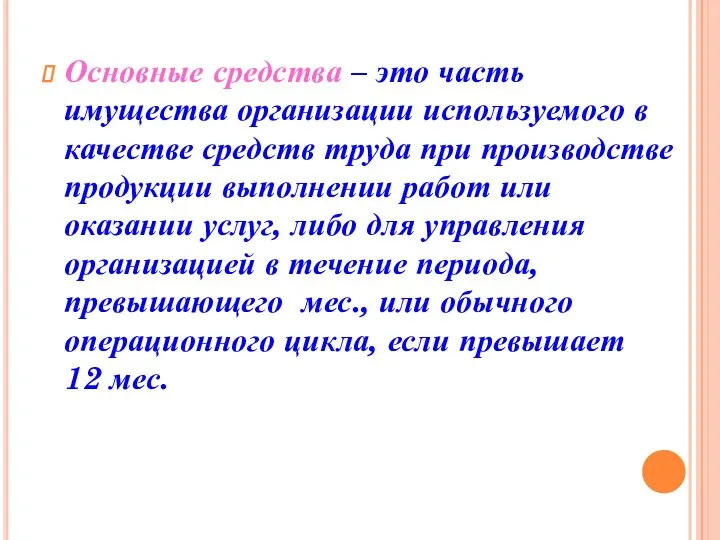

- 13. Основные средства – это часть имущества организации используемого в качестве средств труда при производстве продукции выполнении

- 14. Основные средства отражаются в бухгалтерском балансе по первоначальной стоимости. Организация имеет право не чаще 1 раза

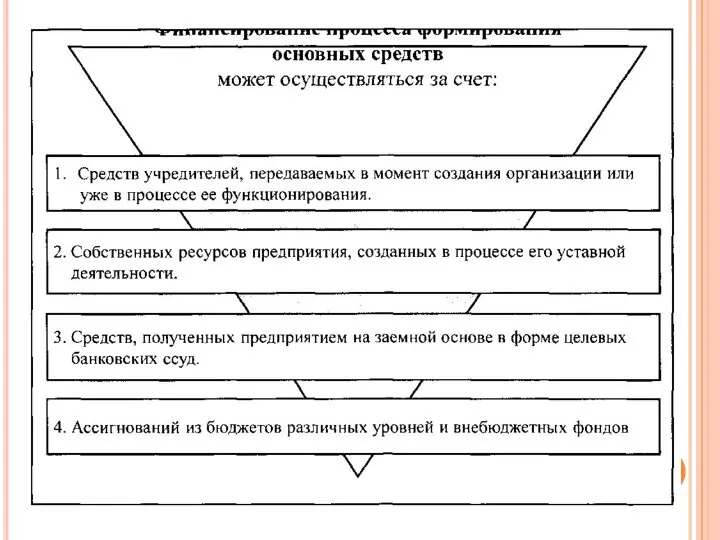

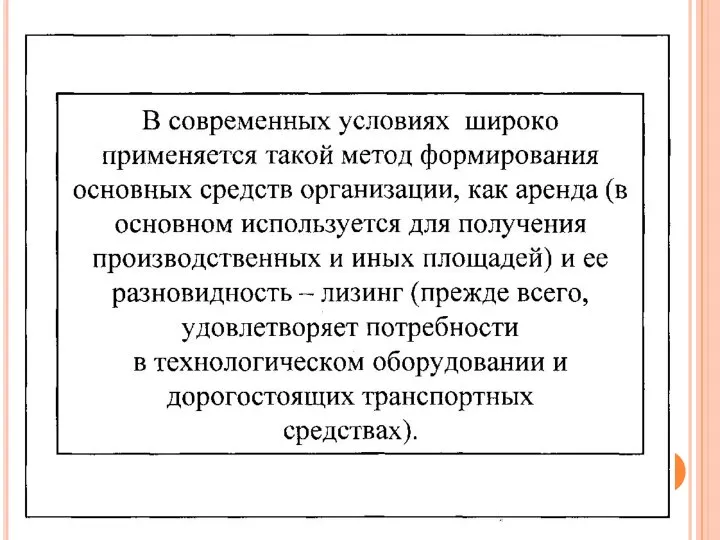

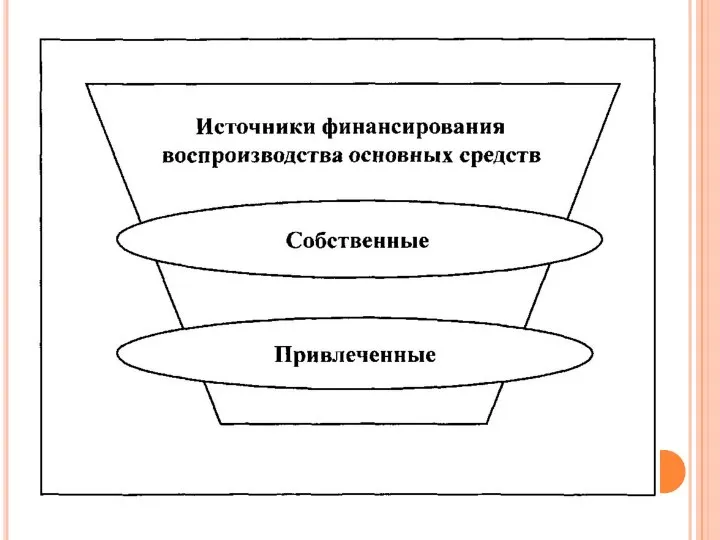

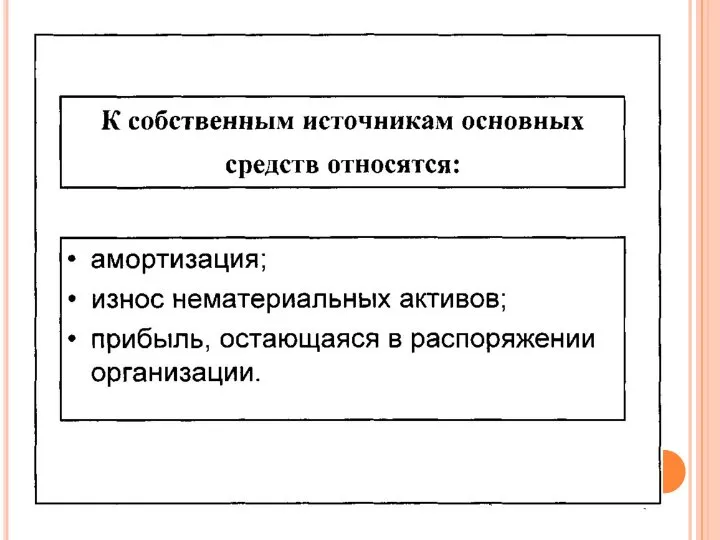

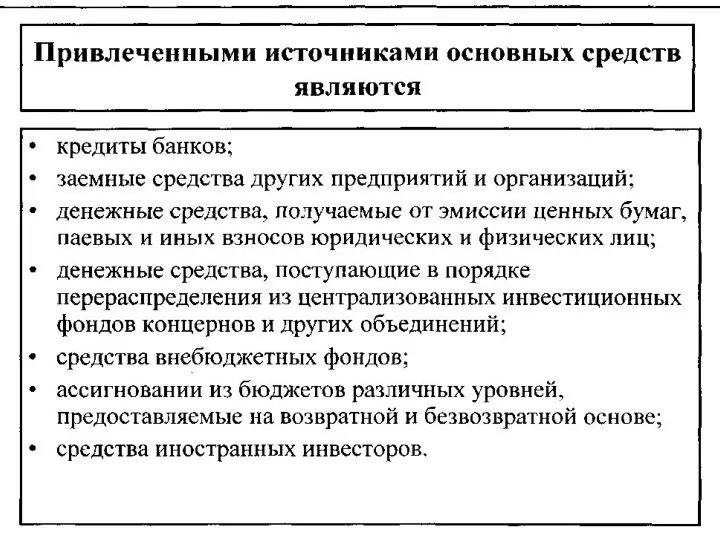

- 22. ВОПРОС 2. Источники финансирования основного капитала.

- 28. ВОПРОС 3. Сущность амортизации и ее роль в воспроизводственном процессе

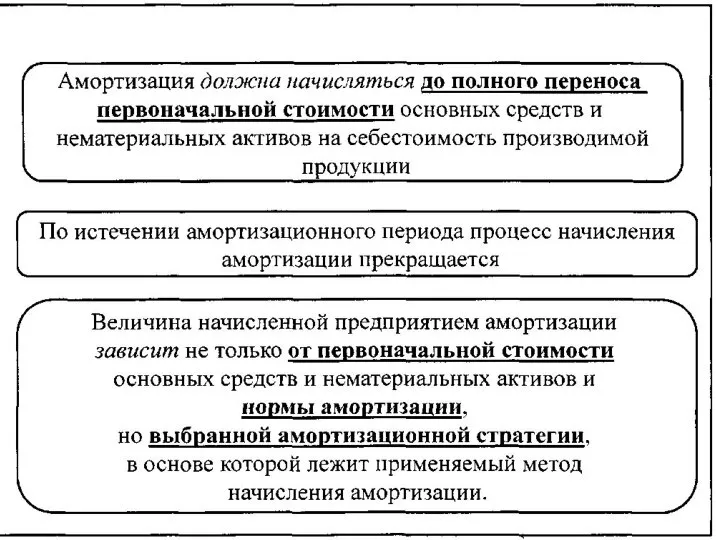

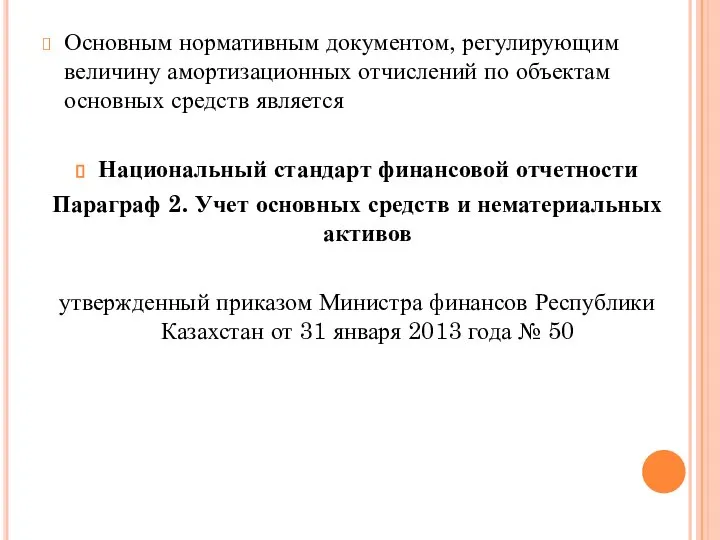

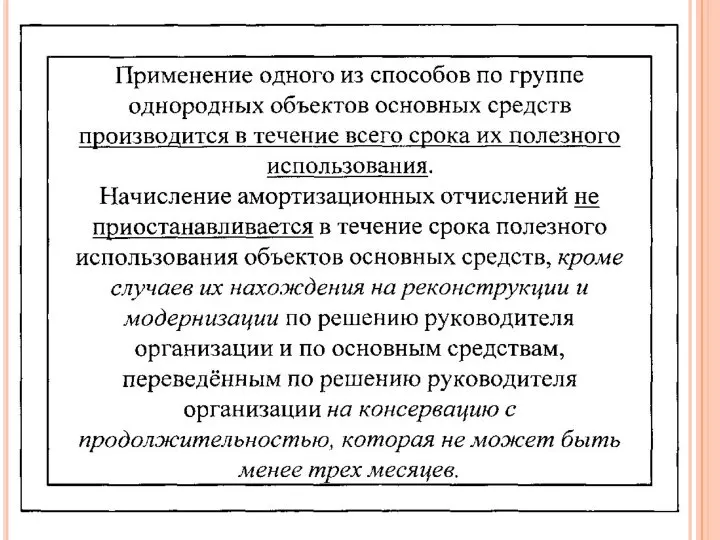

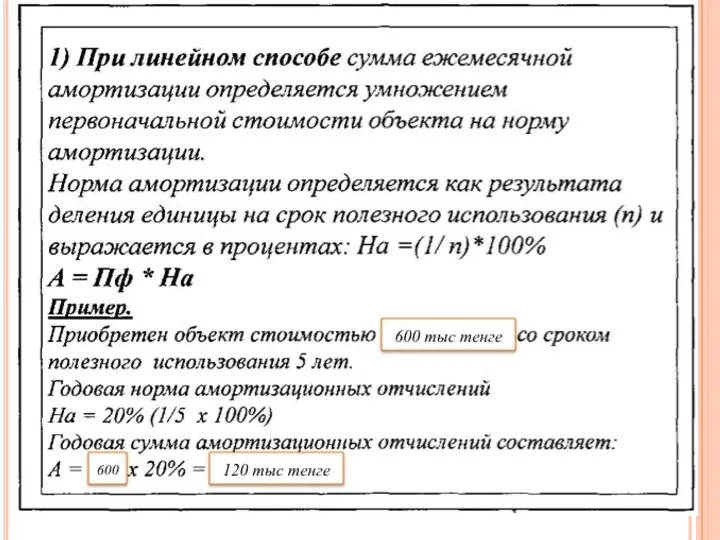

- 31. Основным нормативным документом, регулирующим величину амортизационных отчислений по объектам основных средств является Национальный стандарт финансовой отчетности

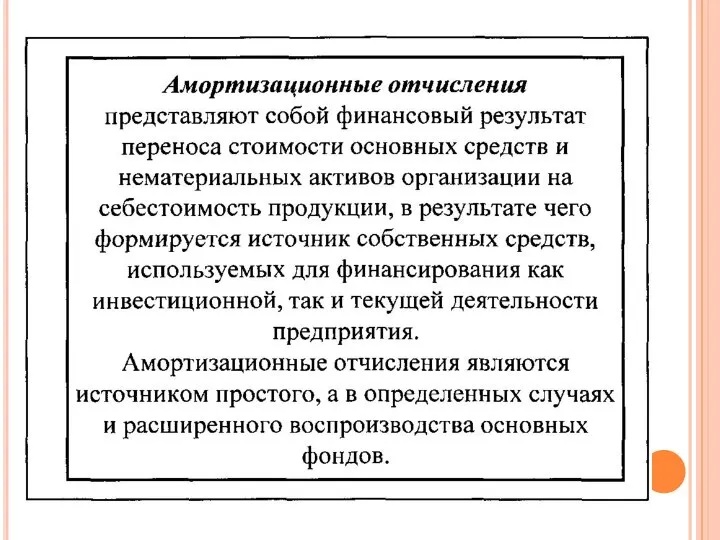

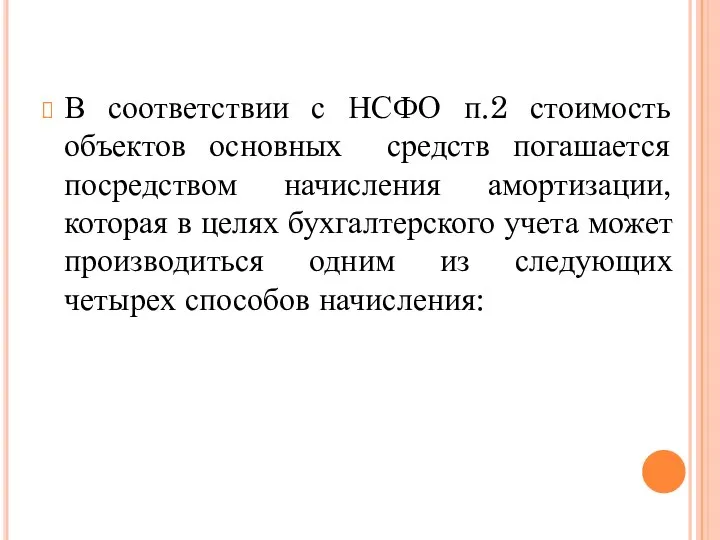

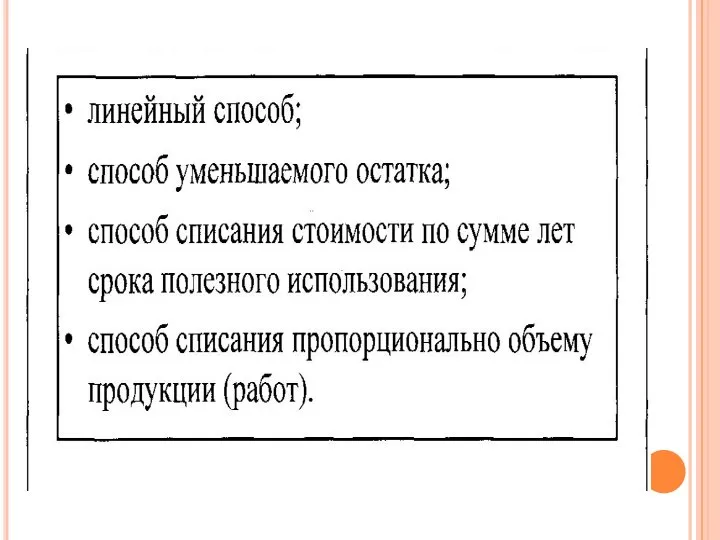

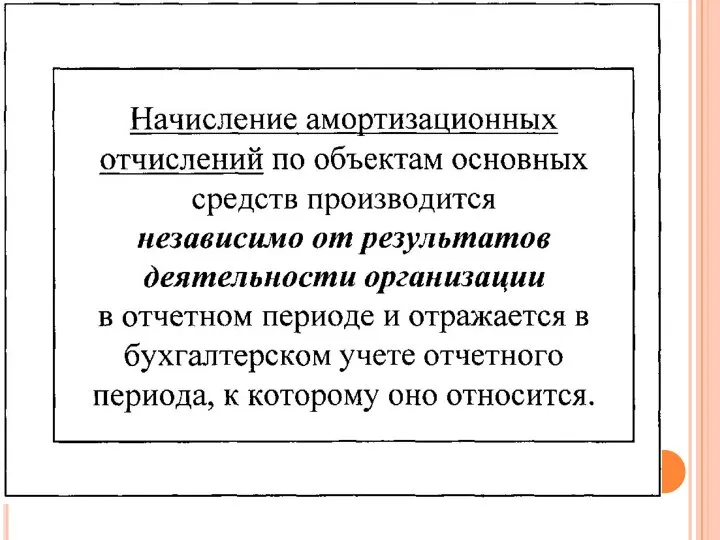

- 32. В соответствии с НСФО п.2 стоимость объектов основных средств погашается посредством начисления амортизации, которая в целях

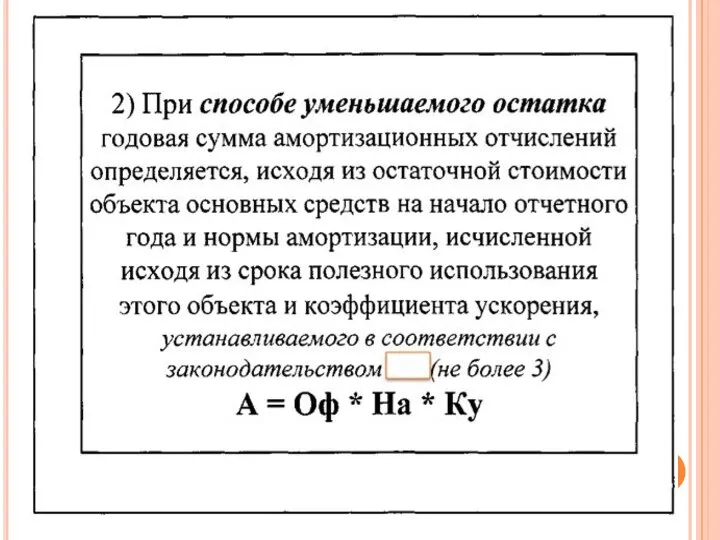

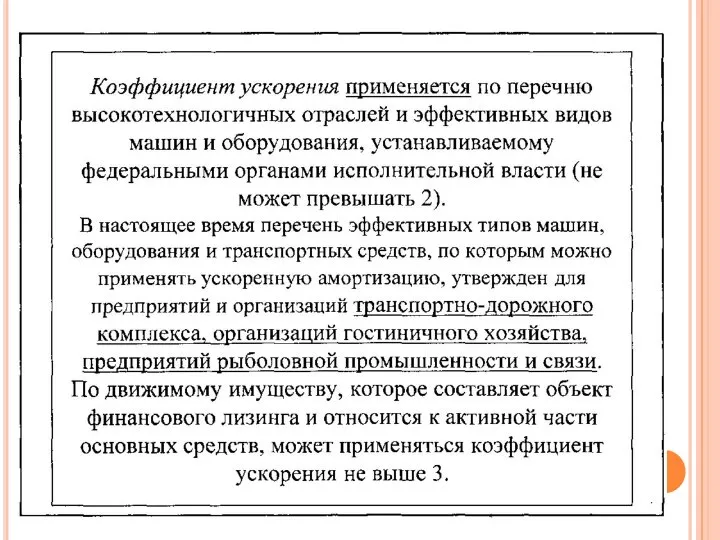

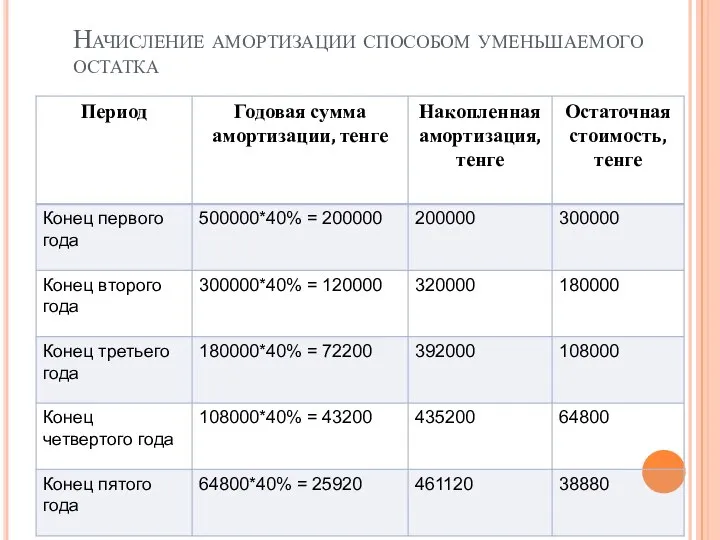

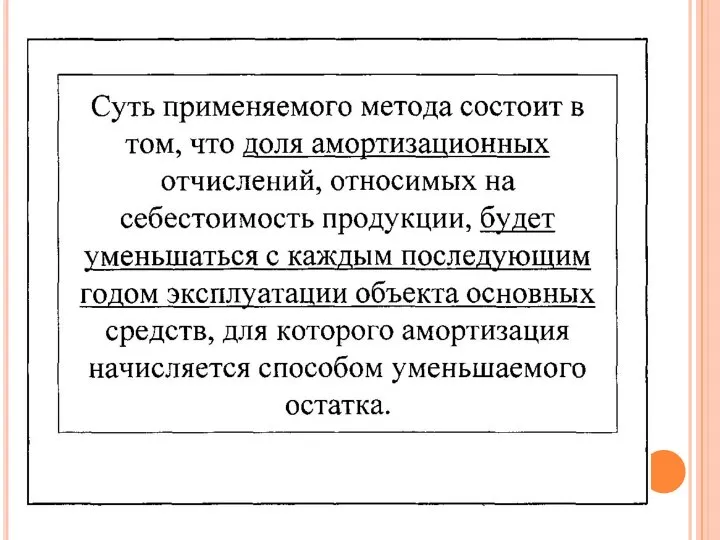

- 38. Начисление амортизации способом уменьшаемого остатка

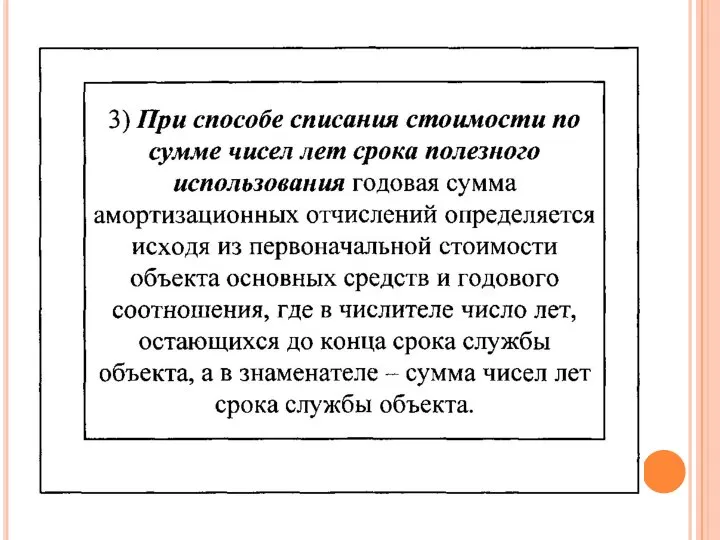

- 41. Начисление амортизации способом списания стоимости по сумме чисел лет срока полезного использования, тенге

- 49. Скачать презентацию

ПЛАН ЛЕКЦИИ

Экономическое содержание основного капитала.

Источники финансирования основного капитала.

Сущность амортизации и ее

ПЛАН ЛЕКЦИИ

Экономическое содержание основного капитала.

Источники финансирования основного капитала.

Сущность амортизации и ее

ВОПРОС 1.

Экономическое содержание основного капитала.

ВОПРОС 1.

Экономическое содержание основного капитала.

Основной капитал характеризует ту часть используемого организаций капитала, который инвестирирован

Основной капитал характеризует ту часть используемого организаций капитала, который инвестирирован

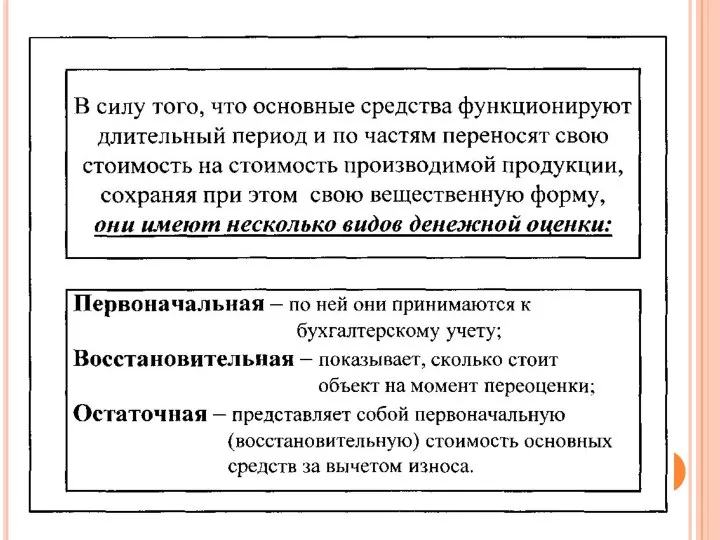

Основной капитал - это денежная оценка основных фондов.

Основные фонды промышленного

Основной капитал - это денежная оценка основных фондов.

Основные фонды промышленного

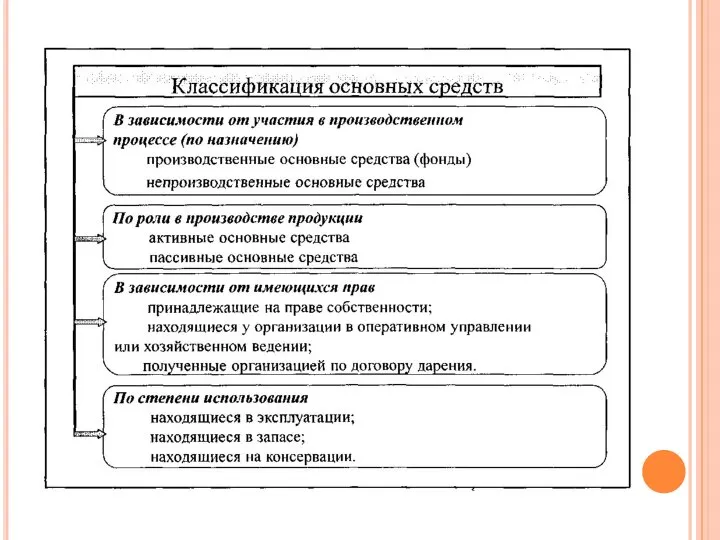

Существует несколько классификаций основных фондов.

В зависимости от характера участия основных фондов

Существует несколько классификаций основных фондов.

В зависимости от характера участия основных фондов

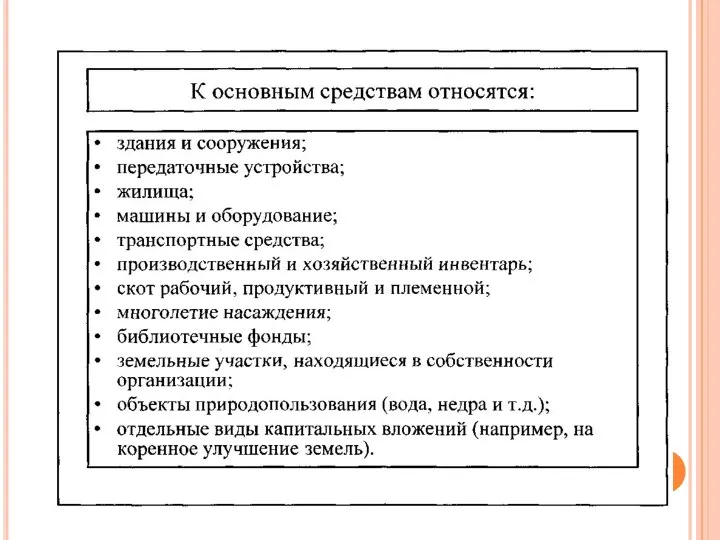

производственные основные фонды (машины, оборудование, гидротехнические сооружения - плотины, каналы, водоёмы;

производственные основные фонды (машины, оборудование, гидротехнические сооружения - плотины, каналы, водоёмы;

непроизводственные основные фонды (жилые дома, детские сады, школы, бани, прачечные и

непроизводственные основные фонды (жилые дома, детские сады, школы, бани, прачечные и

ЭКОНОМИЧЕСКОГО СОДЕРЖАНИЕ ОСНОВНОГО КАПИТАЛА РАСКРЫВАЕТСЯ ЧЕРЕЗ СЛЕДУЮЩИЕ ПРИЗНАКИ:

срок использования внеоборотных активов

ЭКОНОМИЧЕСКОГО СОДЕРЖАНИЕ ОСНОВНОГО КАПИТАЛА РАСКРЫВАЕТСЯ ЧЕРЕЗ СЛЕДУЮЩИЕ ПРИЗНАКИ:

срок использования внеоборотных активов

СОСТАВ ВНЕОБОРОТНЫХ АКТИВОВ ОРГАНИЗАЦИИ

нематериальные активы;

основные средства;

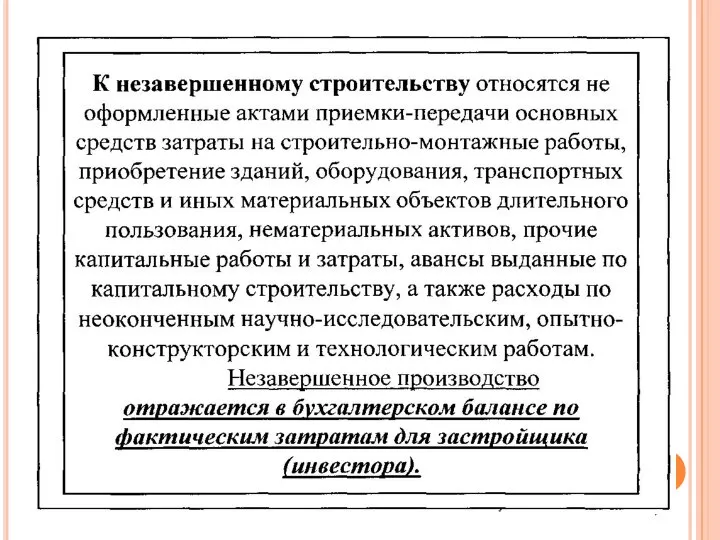

незавершенное строительство;

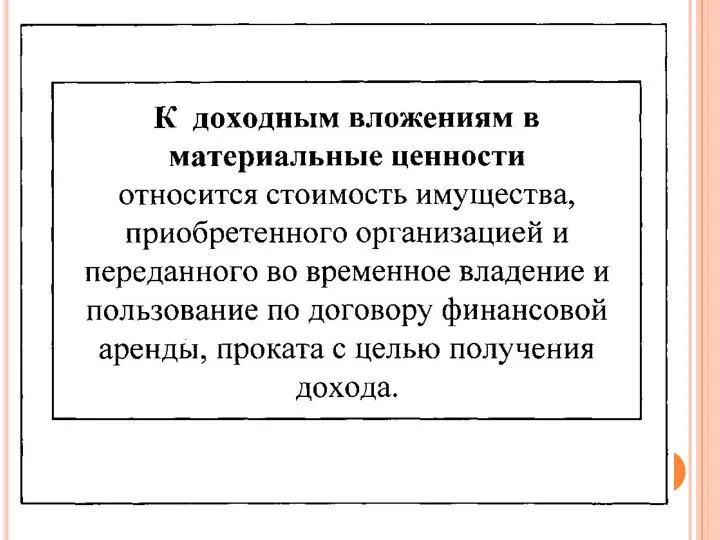

доходные вложения в материальные ценности;

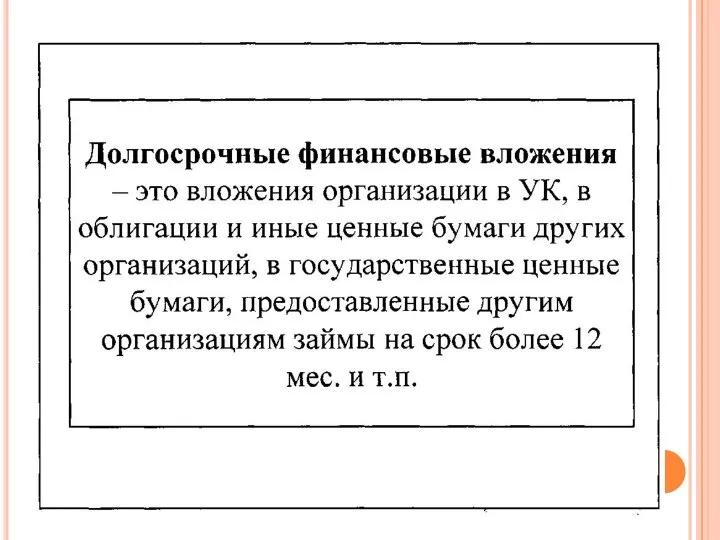

долгосрочные

СОСТАВ ВНЕОБОРОТНЫХ АКТИВОВ ОРГАНИЗАЦИИ

нематериальные активы;

основные средства;

незавершенное строительство;

доходные вложения в материальные ценности;

долгосрочные

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ - ЭТО ПРАВА НА ПОЛУЧЕНИЕ ПРИБЫЛИ В БУДУЩЕМ. ОНИ

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ - ЭТО ПРАВА НА ПОЛУЧЕНИЕ ПРИБЫЛИ В БУДУЩЕМ. ОНИ

Нематериальные активы -отражаются в учете и отчетности по первоначальной стоимости в

Нематериальные активы -отражаются в учете и отчетности по первоначальной стоимости в

Основные средства – это часть имущества организации используемого в качестве средств

Основные средства – это часть имущества организации используемого в качестве средств

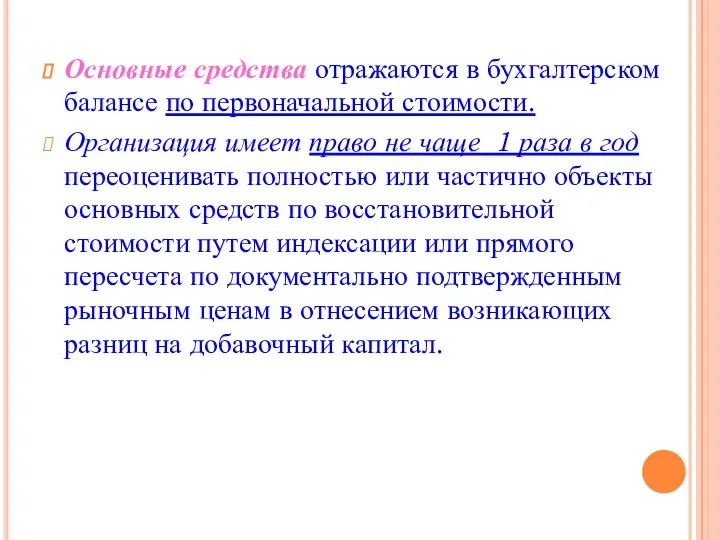

Основные средства отражаются в бухгалтерском балансе по первоначальной стоимости.

Организация имеет право

Основные средства отражаются в бухгалтерском балансе по первоначальной стоимости.

Организация имеет право

ВОПРОС 2.

Источники финансирования основного капитала.

ВОПРОС 2.

Источники финансирования основного капитала.

ВОПРОС 3.

Сущность амортизации и ее роль в воспроизводственном процессе

ВОПРОС 3.

Сущность амортизации и ее роль в воспроизводственном процессе

Основным нормативным документом, регулирующим величину амортизационных отчислений по объектам основных средств

Основным нормативным документом, регулирующим величину амортизационных отчислений по объектам основных средств

В соответствии с НСФО п.2 стоимость объектов основных средств погашается посредством

В соответствии с НСФО п.2 стоимость объектов основных средств погашается посредством

Начисление амортизации способом уменьшаемого остатка

Начисление амортизации способом уменьшаемого остатка

Начисление амортизации способом списания стоимости по сумме чисел лет срока полезного

Начисление амортизации способом списания стоимости по сумме чисел лет срока полезного

Prospects for grain markets

Prospects for grain markets Мировая экономика и международные экономические отношения

Мировая экономика и международные экономические отношения Рост народонаселение и продовольственная проблема

Рост народонаселение и продовольственная проблема Презентация Моизм

Презентация Моизм Социальная подсистема национальной экономики

Социальная подсистема национальной экономики Кризис как фактор жизнедеятельности социально-экономических систем

Кризис как фактор жизнедеятельности социально-экономических систем Механизм экономического регулирования управления земельными ресурсами в королевстве Норвегия

Механизм экономического регулирования управления земельными ресурсами в королевстве Норвегия Економіко-географічна характеристика Мексики

Економіко-географічна характеристика Мексики Kluczowe pojęcia gospodarki

Kluczowe pojęcia gospodarki Формализация задач стимулирования при управлении электропотреблением

Формализация задач стимулирования при управлении электропотреблением Проект мероприятий по увеличению прибыли ООО «Климатико» (сервис, поставка оборудования систем вентиляции и кондиционирования)

Проект мероприятий по увеличению прибыли ООО «Климатико» (сервис, поставка оборудования систем вентиляции и кондиционирования) Всемирная торговая организация

Всемирная торговая организация Электромеханический завод "Пегас". Кабельная продукция

Электромеханический завод "Пегас". Кабельная продукция Специфика функционирования мировой экономики в эпоху деинтернационализации, 19141945 гг

Специфика функционирования мировой экономики в эпоху деинтернационализации, 19141945 гг Экономический смысл Конституции

Экономический смысл Конституции Экономика железнодорожного транспорта. Факторы транспортного производства и продукция транспорта

Экономика железнодорожного транспорта. Факторы транспортного производства и продукция транспорта Экономическая оценка эффективности мероприятий и комплексных программ развития железнодорожного транспорта вопросы

Экономическая оценка эффективности мероприятий и комплексных программ развития железнодорожного транспорта вопросы Структура предприятия и организация производственного процесса

Структура предприятия и организация производственного процесса Анализ рынка труда Московской области: потребность в рабочей силе в привязке к специальностям

Анализ рынка труда Московской области: потребность в рабочей силе в привязке к специальностям Теория и практика государственного регулирования конкурентоспособности территории

Теория и практика государственного регулирования конкурентоспособности территории Рыночные отношения в экономике

Рыночные отношения в экономике Экономические методы исследования Международных отношений

Экономические методы исследования Международных отношений Теоретические основы организации туристской отрасли

Теоретические основы организации туристской отрасли Документальное оформление и аналитический учет производственных запасов

Документальное оформление и аналитический учет производственных запасов Общая характеристика морского агента. Понятие рейдовой стоянки

Общая характеристика морского агента. Понятие рейдовой стоянки Школа физиократов

Школа физиократов Португалия. Оценка логистического потенциала в условиях глобализирующейся экономики

Португалия. Оценка логистического потенциала в условиях глобализирующейся экономики Производство - основа экономики

Производство - основа экономики