- Основной капитал и его роль в производстве

Содержание

- 2. Вопросы: Основные фонды предприятия: понятие, классификация, учёт и оценка. Амортизация и износ основных фондов. Формы воспроизводства

- 3. 1. Основные фонды предприятия: понятие, классификация, учёт и оценка. Основные фонды – это совокупность производственных материально-вещественных

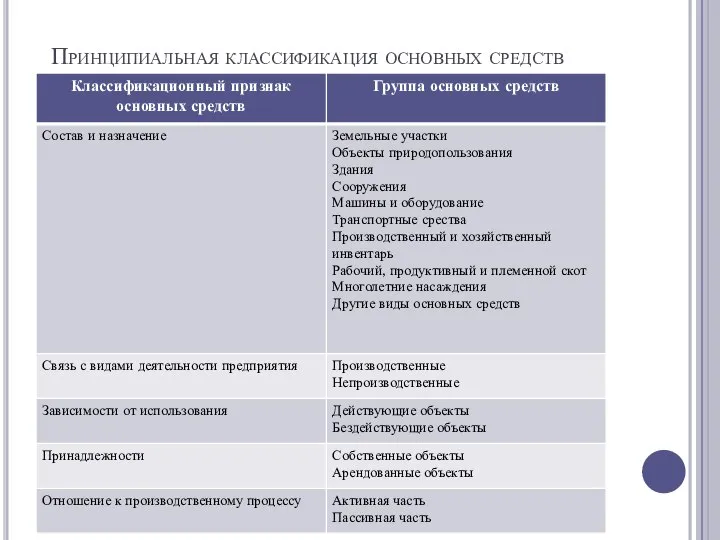

- 4. Принципиальная классификация основных средств

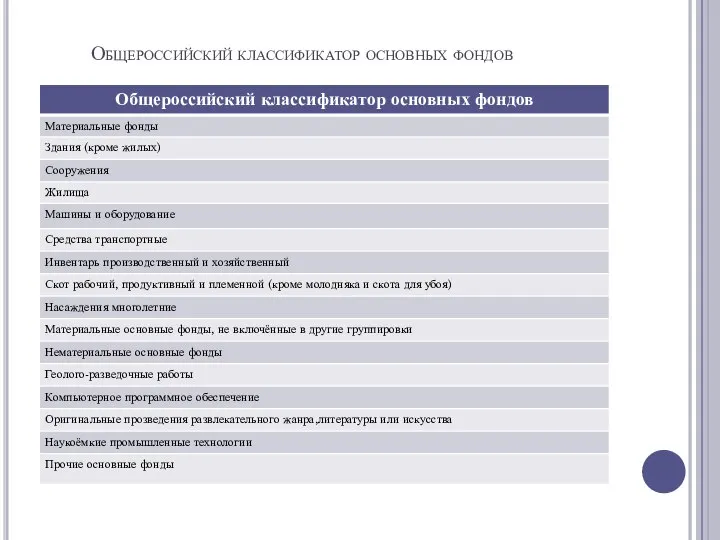

- 5. Общероссийский классификатор основных фондов

- 6. Учёт и оценка основных фондов Учёт и оценка основных фондов осуществляются в натуральной и стоимостной формах.

- 7. Износ основных фондов Физический износ – это изменение механических, физических и других свойств материальных объектов под

- 8. 2. Амортизация основных фондов Амортизация основных фондов – это перенос части стоимости основых фондов на вновь

- 9. Воспроизводство основных фондов Простое предполагает замену устаревшей техники и капитальный ремонт оборудования Расширенное – новое строительство,

- 10. 3. Показатели эффективности использования основных фондов. Фондоотдача – показатель выпуска продукции (товарооборота) на 1 руб. стоимости

- 11. Показатели состояния основных фондов Коэффициент износа основных фондов определяется как отношение суммы износа основных фондов к

- 12. Показатели движения основных фондов Коэффициент поступления (ввода) определяется как отношение первоначальной стоимости приобретённых основных фондов за

- 13. Стоимость основных средств на конец года может быть исчислена по формуле: Ок = Он + Оп

- 15. Скачать презентацию

Вопросы:

Основные фонды предприятия: понятие, классификация, учёт и оценка.

Амортизация и износ основных

Вопросы:

Основные фонды предприятия: понятие, классификация, учёт и оценка.

Амортизация и износ основных

1. Основные фонды предприятия: понятие, классификация, учёт и оценка.

Основные фонды –

1. Основные фонды предприятия: понятие, классификация, учёт и оценка.

Основные фонды –

Принципиальная классификация основных средств

Принципиальная классификация основных средств

Общероссийский классификатор основных фондов

Общероссийский классификатор основных фондов

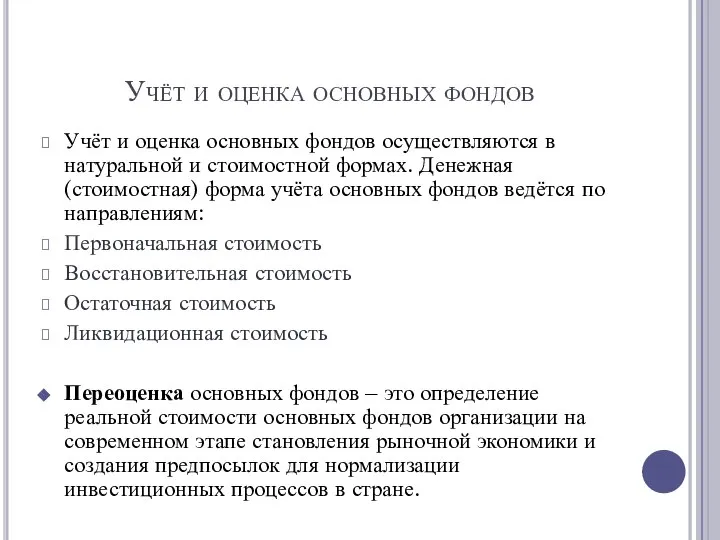

Учёт и оценка основных фондов

Учёт и оценка основных фондов осуществляются в

Учёт и оценка основных фондов

Учёт и оценка основных фондов осуществляются в

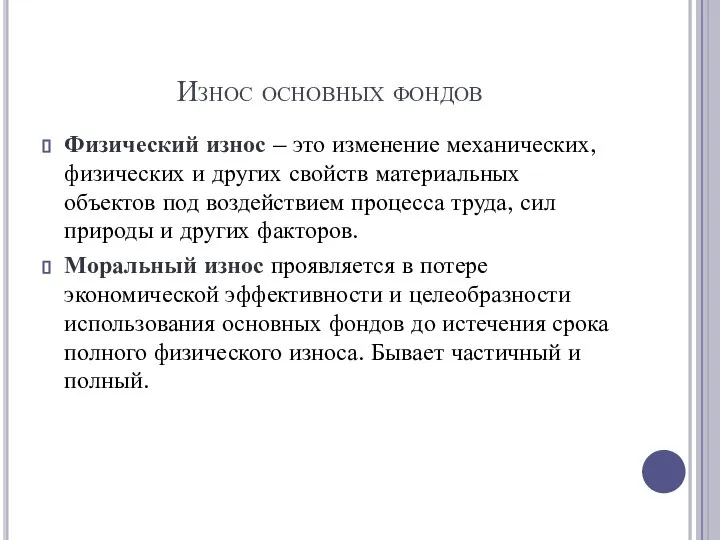

Износ основных фондов

Физический износ – это изменение механических, физических и других

Износ основных фондов

Физический износ – это изменение механических, физических и других

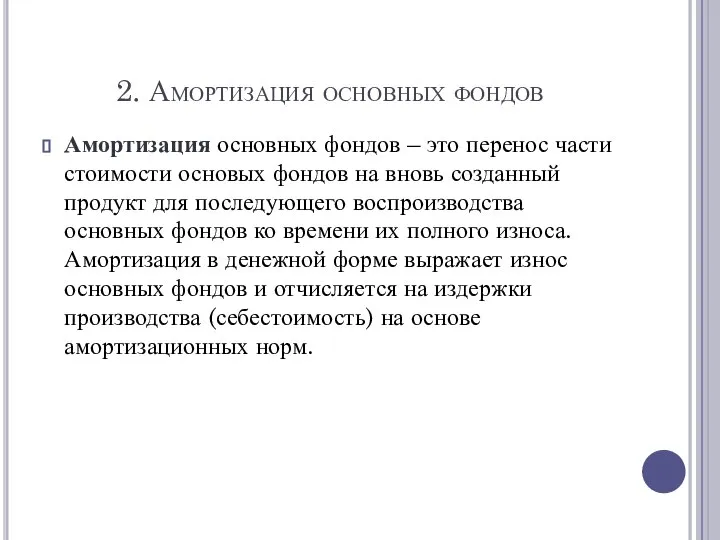

2. Амортизация основных фондов

Амортизация основных фондов – это перенос части стоимости

2. Амортизация основных фондов

Амортизация основных фондов – это перенос части стоимости

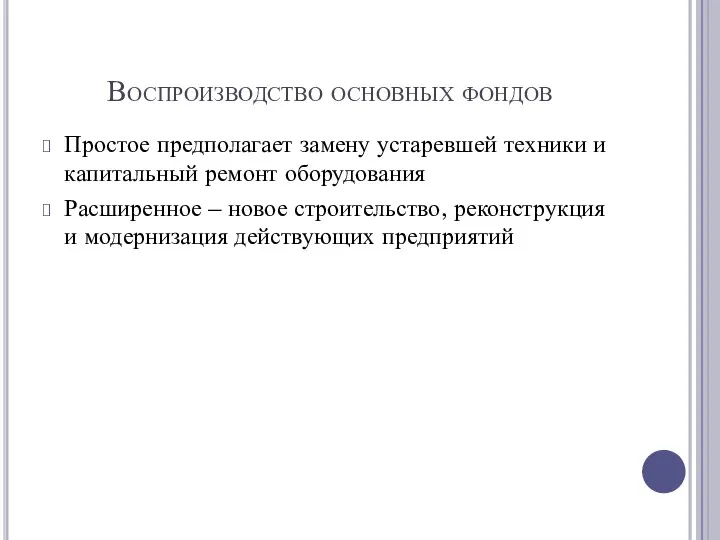

Воспроизводство основных фондов

Простое предполагает замену устаревшей техники и капитальный ремонт оборудования

Расширенное

Воспроизводство основных фондов

Простое предполагает замену устаревшей техники и капитальный ремонт оборудования

Расширенное

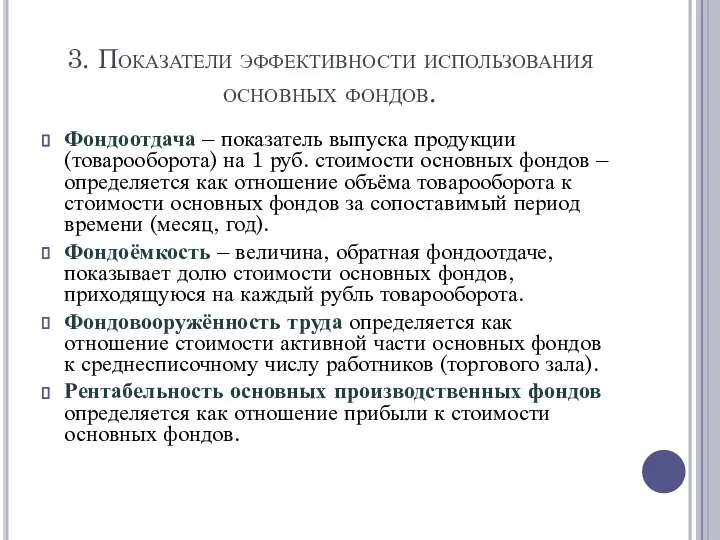

3. Показатели эффективности использования основных фондов.

Фондоотдача – показатель выпуска продукции (товарооборота)

3. Показатели эффективности использования основных фондов.

Фондоотдача – показатель выпуска продукции (товарооборота)

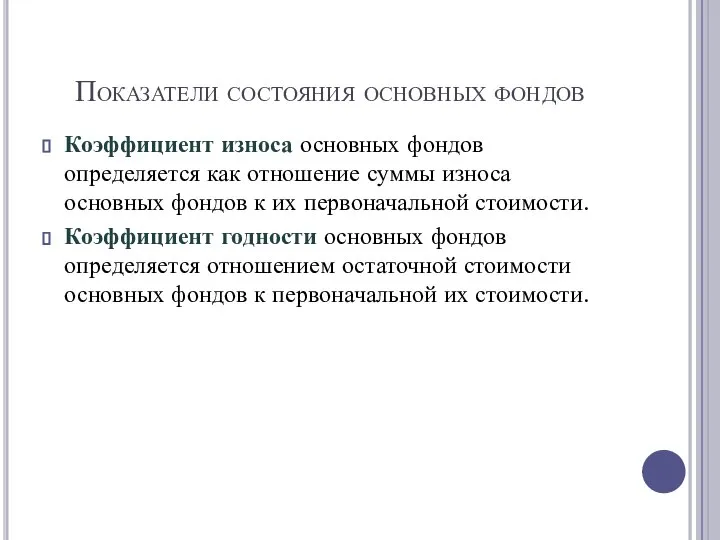

Показатели состояния основных фондов

Коэффициент износа основных фондов определяется как отношение

Показатели состояния основных фондов

Коэффициент износа основных фондов определяется как отношение

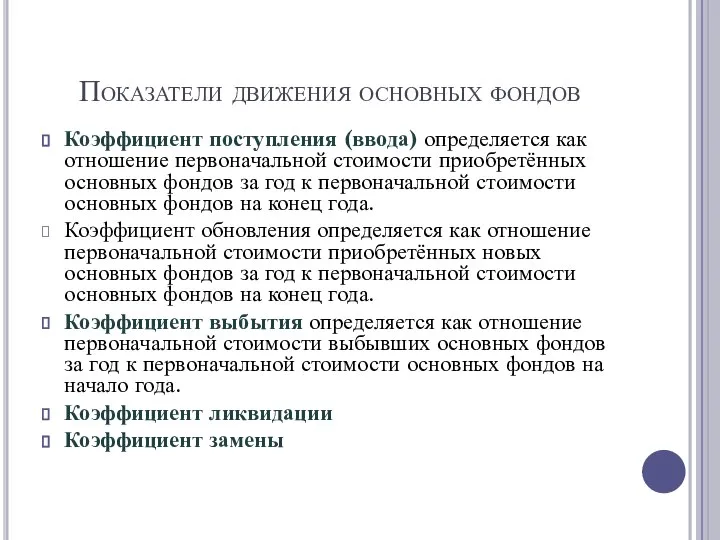

Показатели движения основных фондов

Коэффициент поступления (ввода) определяется как отношение первоначальной стоимости

Показатели движения основных фондов

Коэффициент поступления (ввода) определяется как отношение первоначальной стоимости

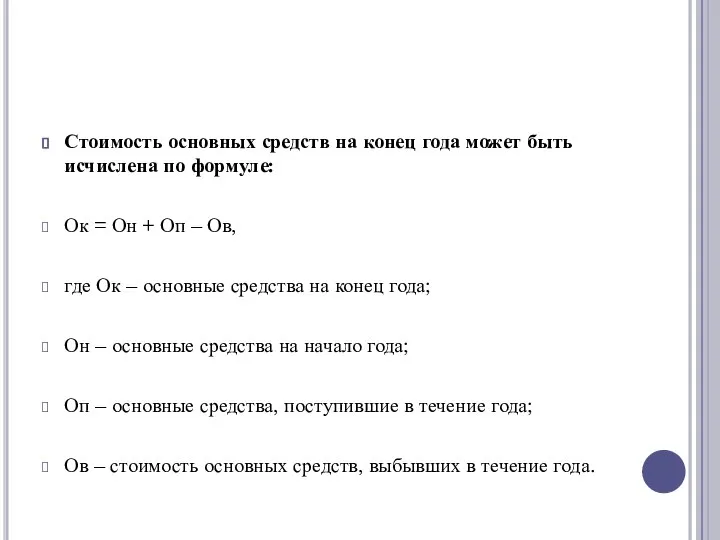

Стоимость основных средств на конец года может быть исчислена по формуле:

Ок

Стоимость основных средств на конец года может быть исчислена по формуле:

Ок

Организация, отрасль в условиях рынка

Организация, отрасль в условиях рынка Международная торговля и протекционизм

Международная торговля и протекционизм Развитие экспортной деятельности - Опора России

Развитие экспортной деятельности - Опора России Модель поведения доминирующей фирмы на отраслевом рынке

Модель поведения доминирующей фирмы на отраслевом рынке Система национальных счетов. ВВП. ВНП

Система национальных счетов. ВВП. ВНП Устойчивость функционирования банковского сектора Республики Беларусь

Устойчивость функционирования банковского сектора Республики Беларусь Презентация Типы экономических систем

Презентация Типы экономических систем Цифровая экономика и ее налоговые аспекты

Цифровая экономика и ее налоговые аспекты Социально-трудовые отношения занятости

Социально-трудовые отношения занятости Основания и порядок изменения и дополнения ранее предъявленного обвинения Выполнили: Дамаева К., Кондратенко А.

Основания и порядок изменения и дополнения ранее предъявленного обвинения Выполнили: Дамаева К., Кондратенко А. Маршрутная система городского пассажирского транспорта

Маршрутная система городского пассажирского транспорта Введение в экономическую теорию

Введение в экономическую теорию Внешние эффекты и права собственности

Внешние эффекты и права собственности Тема 5. Теория производства

Тема 5. Теория производства Грошовий оборот і грошова маса, що його обслуговує

Грошовий оборот і грошова маса, що його обслуговує Государственная программа Российской Федерации "Доступная среда" на 2011 - 2020 годы"

Государственная программа Российской Федерации "Доступная среда" на 2011 - 2020 годы" Экономическая система

Экономическая система Уақыт аралығында өзгертілетін көлік үрдісі

Уақыт аралығында өзгертілетін көлік үрдісі Презентация Организация бухгалтерского учета

Презентация Организация бухгалтерского учета Знаменитые ораторы. Истории успеха Выполнила: студентка 2 курса юридического факультета РТА группы Ю-102 Олейник М.К.

Знаменитые ораторы. Истории успеха Выполнила: студентка 2 курса юридического факультета РТА группы Ю-102 Олейник М.К. Основные принципы рыночной экономики (Экономическая теория. Миикроэкономика)

Основные принципы рыночной экономики (Экономическая теория. Миикроэкономика) Трудовые ресурсы

Трудовые ресурсы Формы организации производства

Формы организации производства Конкуренция. Структура рынка. (9 класс)

Конкуренция. Структура рынка. (9 класс) Ресурсное обеспечение ТД. Активы ТО и капитальное строительство

Ресурсное обеспечение ТД. Активы ТО и капитальное строительство Модели циклических закономерностей национальной экономики

Модели циклических закономерностей национальной экономики Исследование и анализ внешней среды и рынков

Исследование и анализ внешней среды и рынков Динамика общественного питания в России, 2014-2015 годы

Динамика общественного питания в России, 2014-2015 годы