- Основные фонды предприятия

Содержание

- 2. ПЛАН Основные фонды: понятие, состав и структура. Виды оценки основных фондов. Показатели эффективности использования основных фондов

- 3. Основные фонды — это материально-вещественные ценности, действующие в неизменной натуральной форме в течение длительного периода (более

- 4. Основные производственные фонды — это средства труда, функционирующие в сфере материального производства, которые, постепенно изнашиваясь, переносят

- 5. К объектам основных средств относятся активы, по которым выполняются следующие условия: 1.использование в производстве продукции при

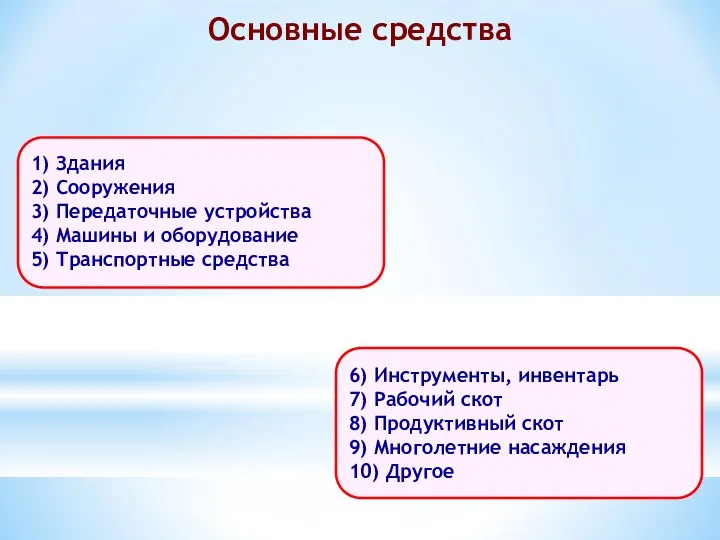

- 6. Основные средства

- 7. Виды оценки основных фондов

- 8. Система показателей эффективности использования основных фондов

- 11. Износ основных фондов частичная или полная утрата основными фондами потребительских свойств и стоимости, как в процессе

- 12. Амортизация – это процесс постоянного перенесения стоимости основных производственных фондов на производимую продукцию в целях накопления

- 13. Амортизация начинает осуществляться с первого числа месяца, следующего за месяцем взятия объектов на баланс и прекращается

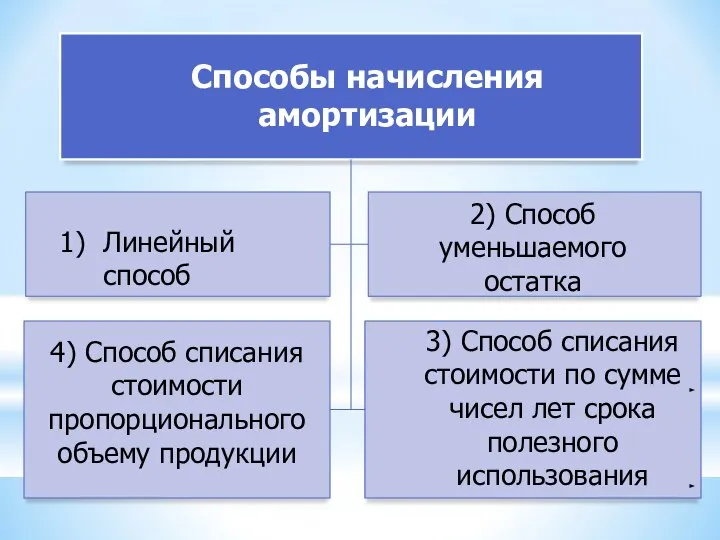

- 14. Способы начисления амортизации 1) Линейный способ 2) Способ уменьшаемого остатка 3) Способ списания стоимости по сумме

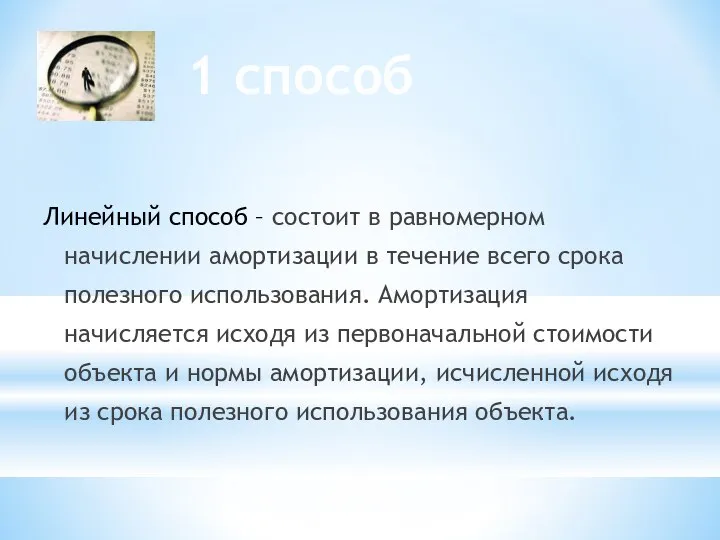

- 15. Линейный способ – состоит в равномерном начислении амортизации в течение всего срока полезного использования. Амортизация начисляется

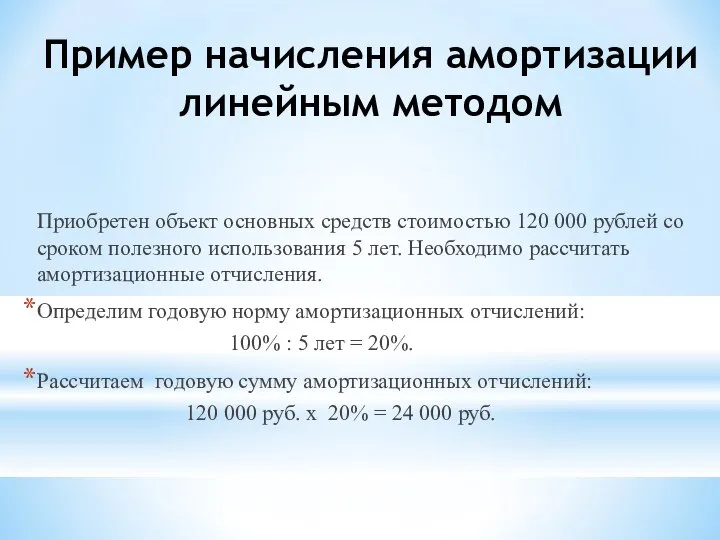

- 16. Приобретен объект основных средств стоимостью 120 000 рублей со сроком полезного использования 5 лет. Необходимо рассчитать

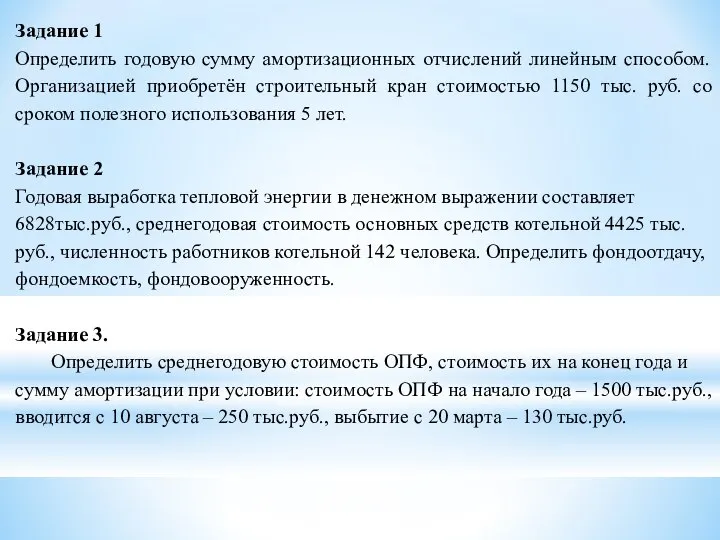

- 17. Задание 1 Определить годовую сумму амортизационных отчислений линейным способом. Организацией приобретён строительный кран стоимостью 1150 тыс.

- 19. Скачать презентацию

ПЛАН

Основные фонды: понятие, состав и структура.

Виды оценки основных фондов.

Показатели эффективности использования

ПЛАН

Основные фонды: понятие, состав и структура.

Виды оценки основных фондов.

Показатели эффективности использования

Основные фонды — это материально-вещественные ценности, действующие в неизменной натуральной форме

Основные фонды — это материально-вещественные ценности, действующие в неизменной натуральной форме

Основные производственные фонды — это средства труда, функционирующие в сфере материального

Основные производственные фонды — это средства труда, функционирующие в сфере материального

К объектам основных средств относятся активы, по которым выполняются следующие условия:

К объектам основных средств относятся активы, по которым выполняются следующие условия:

Основные средства

Основные средства

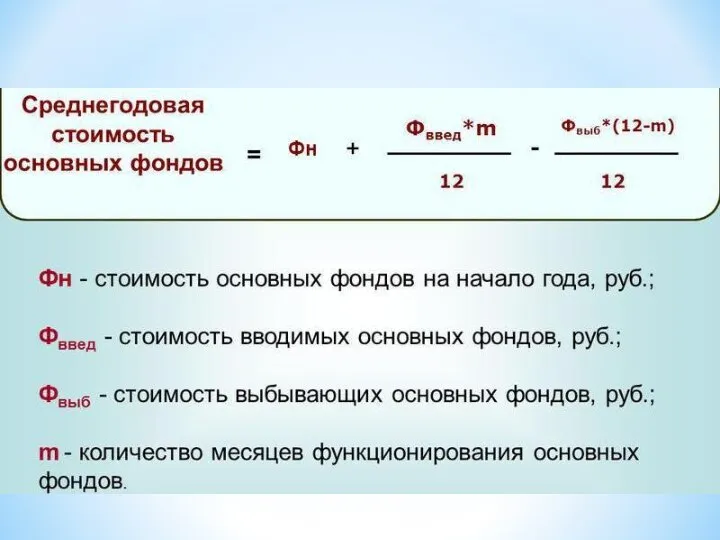

Виды оценки основных фондов

Виды оценки основных фондов

Система показателей эффективности использования основных фондов

Система показателей эффективности использования основных фондов

Износ основных фондов частичная или полная утрата основными фондами потребительских свойств

Износ основных фондов частичная или полная утрата основными фондами потребительских свойств

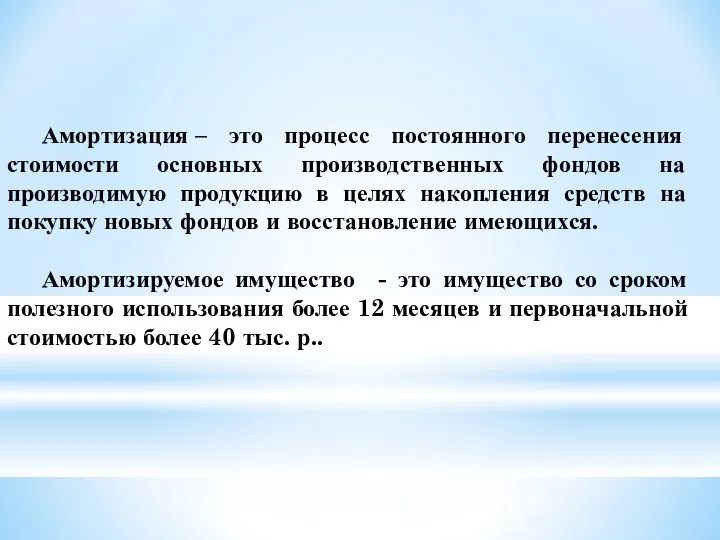

Амортизация – это процесс постоянного перенесения стоимости основных производственных фондов на производимую

Амортизация – это процесс постоянного перенесения стоимости основных производственных фондов на производимую

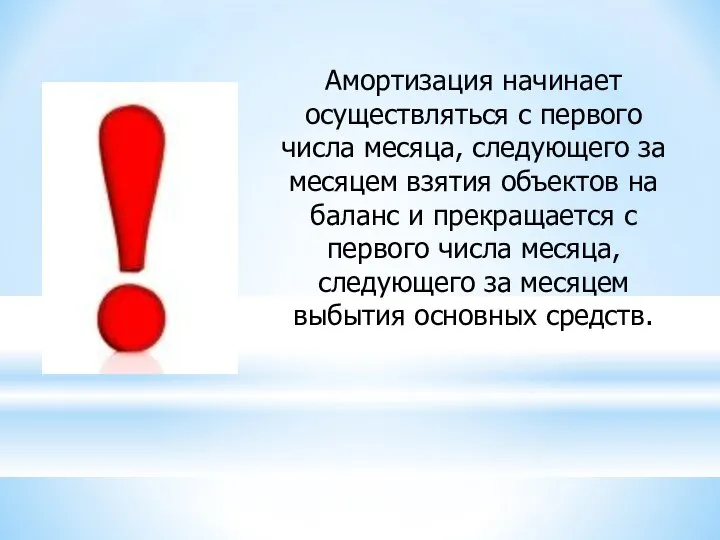

Амортизация начинает осуществляться с первого числа месяца, следующего за месяцем взятия

Амортизация начинает осуществляться с первого числа месяца, следующего за месяцем взятия

Способы начисления амортизации

1) Линейный способ

2) Способ уменьшаемого остатка

3) Способ списания стоимости

Способы начисления амортизации

1) Линейный способ

2) Способ уменьшаемого остатка

3) Способ списания стоимости

Линейный способ – состоит в равномерном начислении амортизации в течение всего

Линейный способ – состоит в равномерном начислении амортизации в течение всего

Приобретен объект основных средств стоимостью 120 000 рублей со сроком полезного

Приобретен объект основных средств стоимостью 120 000 рублей со сроком полезного

Задание 1

Определить годовую сумму амортизационных отчислений линейным способом. Организацией приобретён строительный

Задание 1

Определить годовую сумму амортизационных отчислений линейным способом. Организацией приобретён строительный

Теоретические и методологические аспекты концепции управления человеческими ресурсами

Теоретические и методологические аспекты концепции управления человеческими ресурсами Опыт зарубежных стран по организации занятости неконкурентоспособных групп населения

Опыт зарубежных стран по организации занятости неконкурентоспособных групп населения Внешнеэкономическая деятельность предприятий

Внешнеэкономическая деятельность предприятий Россия. Швеция. Италия

Россия. Швеция. Италия Экономическая безопасность Армении

Экономическая безопасность Армении Экономические системы

Экономические системы Ценовая политика предприятия. Цель, формирование, составляющие

Ценовая политика предприятия. Цель, формирование, составляющие Қазақстанның экономикалық даму стратегиясы

Қазақстанның экономикалық даму стратегиясы Основные макроэкономические показатели и макроэкономическое равновесие

Основные макроэкономические показатели и макроэкономическое равновесие Ведущие марки нефти

Ведущие марки нефти Экономический кризис 1929-1933 год

Экономический кризис 1929-1933 год Шесть Сигм

Шесть Сигм Проявление глобализации

Проявление глобализации Возникновение классической политической экономии во Франции. Физиократы

Возникновение классической политической экономии во Франции. Физиократы Социальная психология малых групп: настроение Выполнили студентки 2-го курса ФТД группы Т-1209 Рябинская Наталия Парамонова Ма

Социальная психология малых групп: настроение Выполнили студентки 2-го курса ФТД группы Т-1209 Рябинская Наталия Парамонова Ма Определение критической цены на продукцию, работы, услуги

Определение критической цены на продукцию, работы, услуги Показатели уровня социально-экономического развития стран

Показатели уровня социально-экономического развития стран Экономические приложения определённого интеграла

Экономические приложения определённого интеграла Сутність мікроекономічної теорії виробництва

Сутність мікроекономічної теорії виробництва Международная миграция капитала

Международная миграция капитала 20121026_glavnye_voprosy_ekonomiki

20121026_glavnye_voprosy_ekonomiki Экономическая сущность, классификация и структура основных средств (основного капитала) организации

Экономическая сущность, классификация и структура основных средств (основного капитала) организации Основные участники валютных рынков. Классификация участников валютного рынка Выполнили студентки 4-го курса ДС 07 Прутова О.,Го

Основные участники валютных рынков. Классификация участников валютного рынка Выполнили студентки 4-го курса ДС 07 Прутова О.,Го Қазақстанның экономикалық аудандары, Қазіргі дүниедегі Қазақстан

Қазақстанның экономикалық аудандары, Қазіргі дүниедегі Қазақстан Новый курс ф. рузвельта Выполнила студентка группы Ю-104 Чуева Яна

Новый курс ф. рузвельта Выполнила студентка группы Ю-104 Чуева Яна Микроэкономика

Микроэкономика Соціально-трудові відносини як система

Соціально-трудові відносини як система Финансово-экономические результаты проекта

Финансово-экономические результаты проекта