- Основные фонды предприятия. Понятие, состав и структура

Содержание

- 2. ПЛАН Основные фонды: понятие, состав и структура. Виды оценки основных фондов. Износ основных фондов. Понятие амортизации

- 3. Закон воспроизводства основного капитала - стоимость основного капитала, введенная в производство, полностью восстанавливается, обеспечивая возможность технического

- 4. Классификация Основные фонды (структура по сферам деятельности) Производственные Непроизводственные Основные фонды (по секторам экономики) Отрасли, производящие

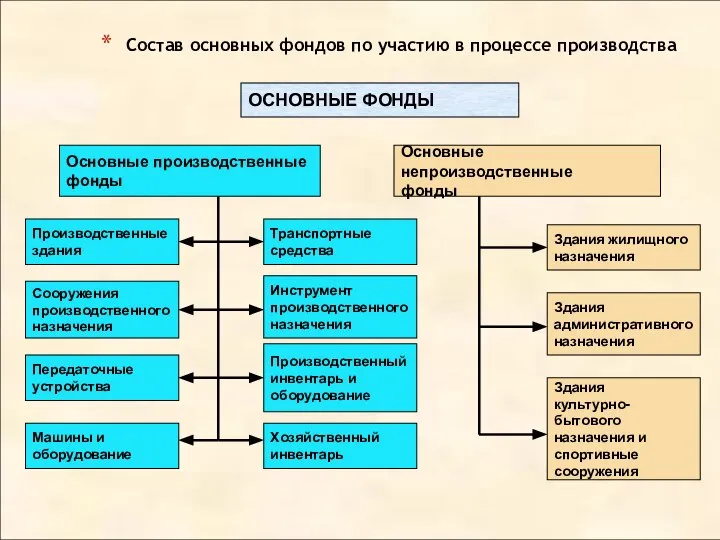

- 5. Состав основных фондов по участию в процессе производства ОСНОВНЫЕ ФОНДЫ Основные производственные фонды Основные непроизводственные фонды

- 6. Классификация основных фондов Основные фонды Основные фонды Промышленно- производственные фонды Непроизводственные основные фонды - Здания -

- 7. Классификация основных фондов Промышленно-производственные основные фонды Активная часть фондов -Машины и оборудование -Транспортные средства -Инструмент -Другие

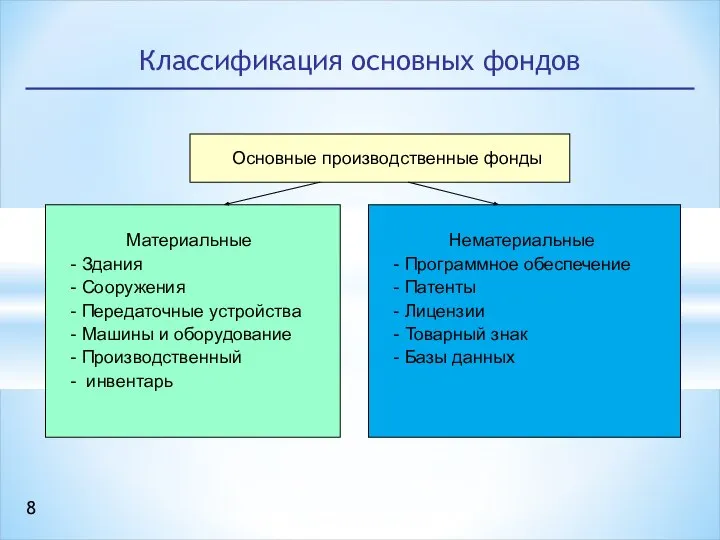

- 8. Классификация основных фондов Основные производственные фонды Основные производственные фонды Материальные Здания Сооружения Передаточные устройства Машины и

- 9. Виды денежной оценки основных фондов ОЦЕНКА ОСНОВНЫХ ФОНДОВ Первоначальная стоимость Стоимость приобретения новых основных фондов с

- 10. Источники первоначального формирования основных фондов Взносы учредителей в уставный капитал основными фондами По плану государственных капитальных

- 11. Методы переоценки основных фондов

- 12. Ф среднегодовая = Ф первоначальная + Ф ввода × (t 1 / 12) – Ф выбытия

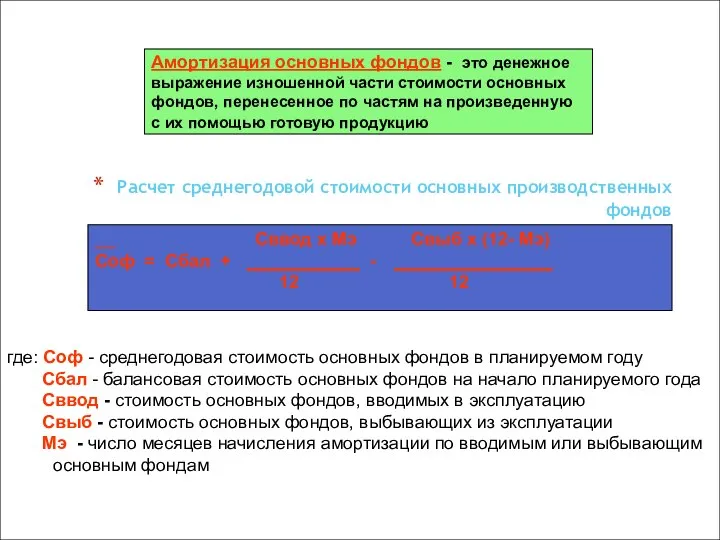

- 13. Расчет среднегодовой стоимости основных производственных фондов Амортизация основных фондов - это денежное выражение изношенной части стоимости

- 14. Износ основных фондов частичная или полная утрата основными фондами потребительских свойств и стоимости, как в процессе

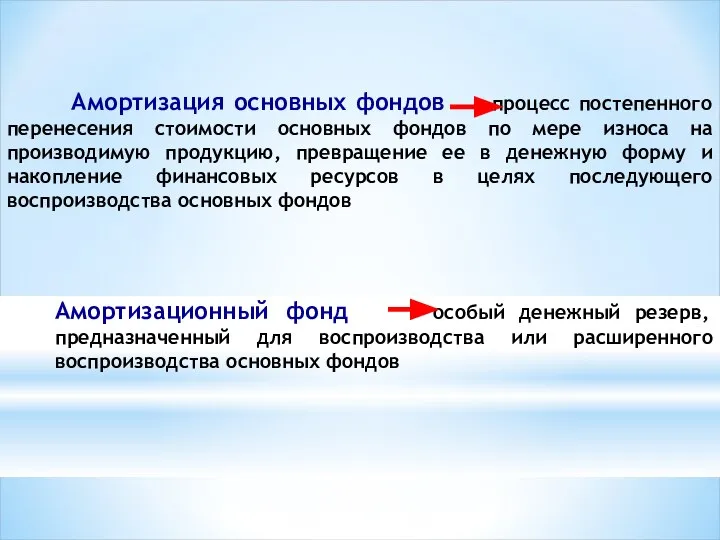

- 15. Амортизация основных фондов процесс постепенного перенесения стоимости основных фондов по мере износа на производимую продукцию, превращение

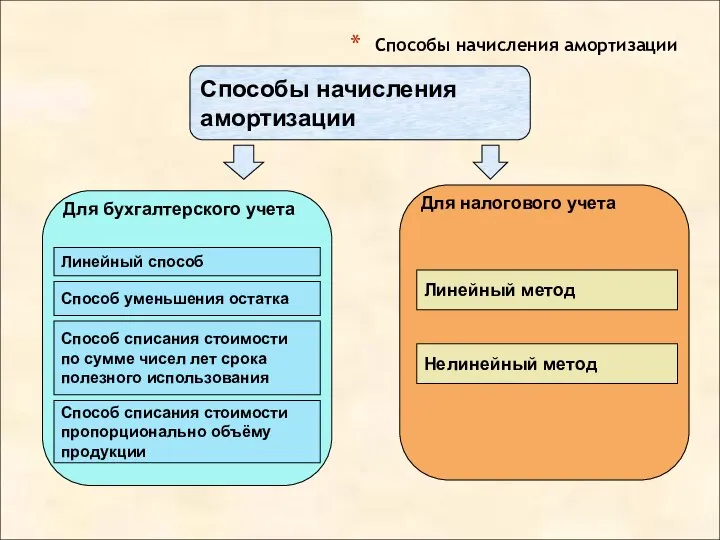

- 16. Способы начисления амортизации Способы начисления амортизации Линейный способ Способ уменьшения остатка Способ списания стоимости по сумме

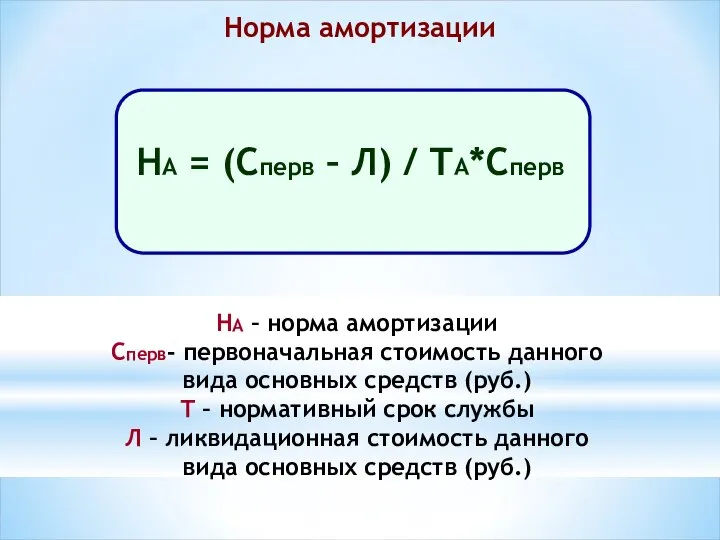

- 17. Норма амортизации НА – норма амортизации Сперв- первоначальная стоимость данного вида основных средств (руб.) Т –

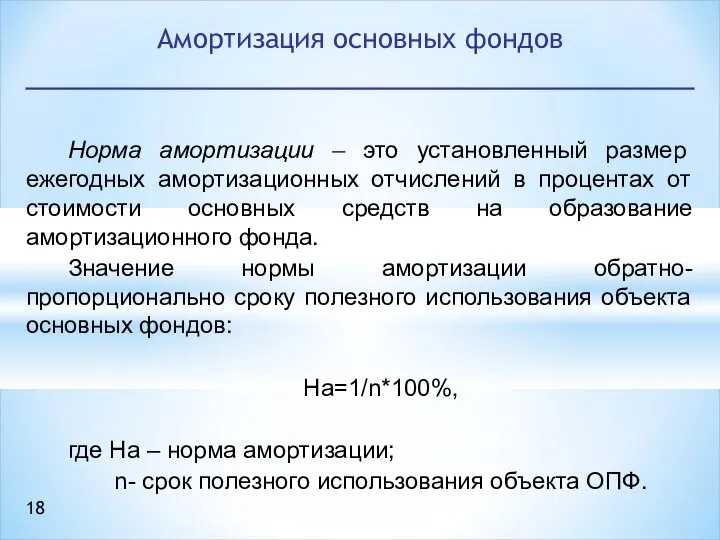

- 18. Норма амортизации – это установленный размер ежегодных амортизационных отчислений в процентах от стоимости основных средств на

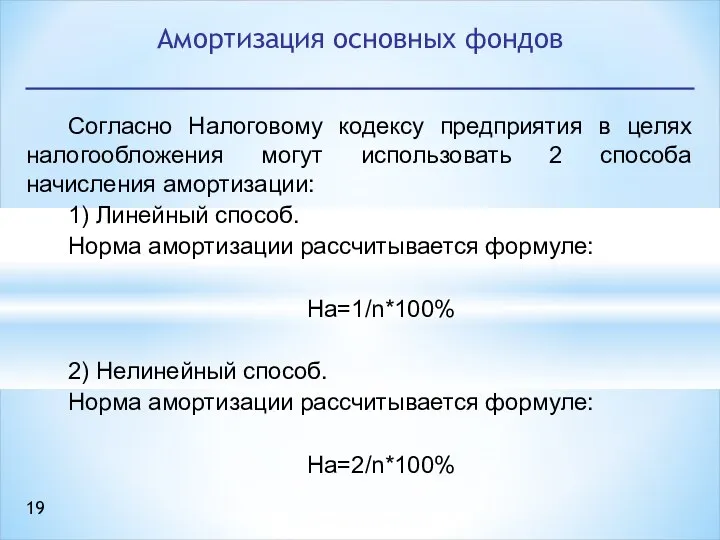

- 19. Согласно Налоговому кодексу предприятия в целях налогообложения могут использовать 2 способа начисления амортизации: 1) Линейный способ.

- 20. Пример: Дано: Первоначальная стоимость компьютера – 20 тыс. руб. Срок полезного использования – 5 лет. Рассчитать:

- 21. Расчет амортизационных отчислений линейным способом: Амортизация основных фондов

- 22. В соответствии с Правилами ведения бухгалтерского учета (ПБУ 6/01) предприятия могут использовать следующие способы начисления амортизации:

- 23. Расчет нормы амортизации при линейном способе: На=1/5*100%=20% Расчет годовых амортизационных отчислений при линейном способе: АО= Фп*На

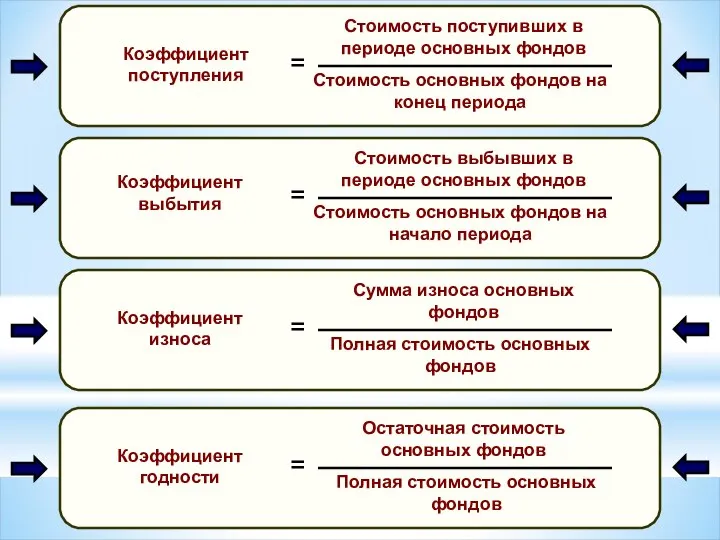

- 24. Для оценки процессов движения основных фондов и характера их изменений рассчитывают ряд показателей: среднегодовую стоимость основных

- 25. Показатели движения основных фондов где С ср – среднегодовая стоимость основных фондов; С перв – стоимость

- 26. Ускоренная амортизация – увеличение размеров отчислений по линейному методу Методы начисления амортизации линейный нелинейный способ уменьшаемого

- 27. Источники воспроизводства основных фондов предприятий ИСТОЧНИКИ ВОСПРОИЗВОДСТВА ОСНОВНЫХ ФОНДОВ

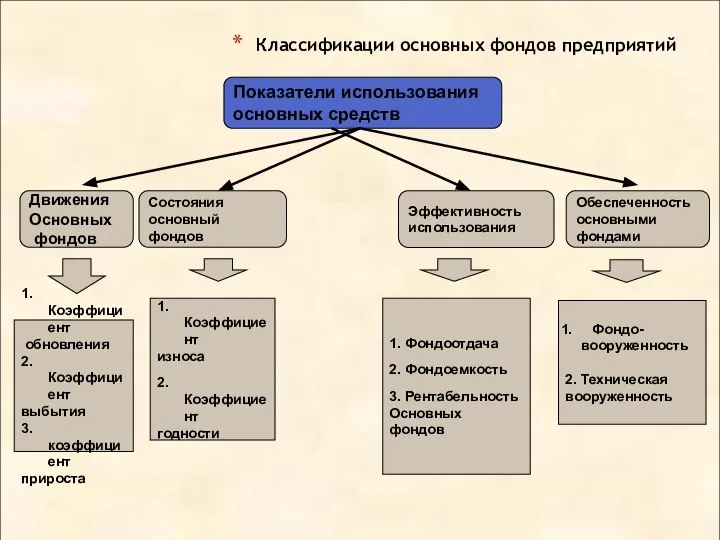

- 28. Классификации основных фондов предприятий Показатели использования основных средств

- 29. Система показателей эффективности использования основных фондов

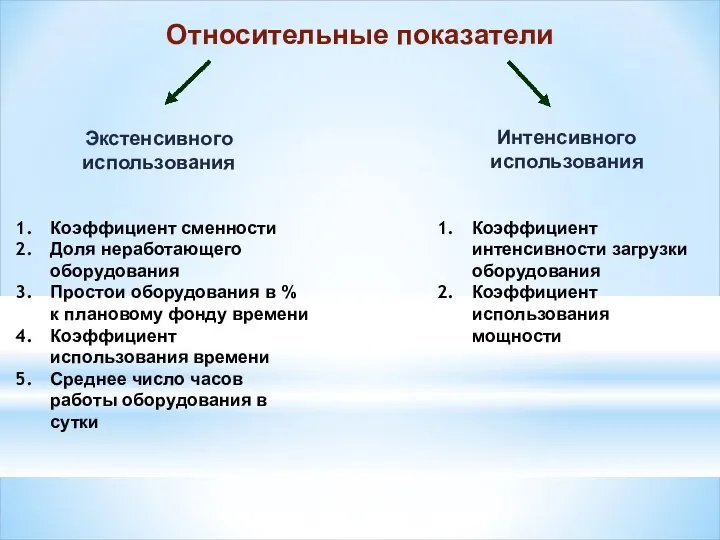

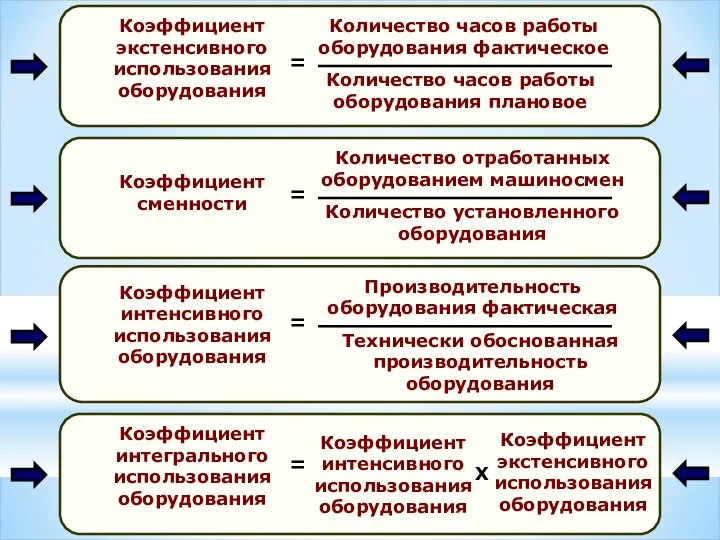

- 31. Относительные показатели Экстенсивного использования Интенсивного использования Коэффициент сменности Доля неработающего оборудования Простои оборудования в % к

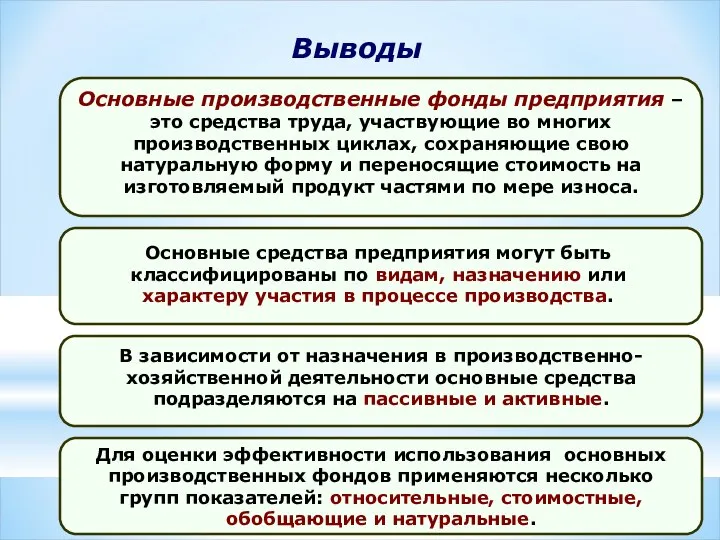

- 35. Выводы

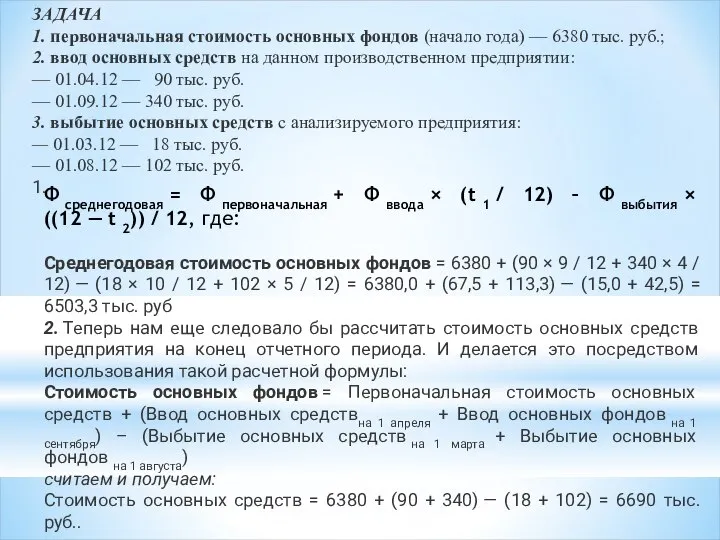

- 36. ЗАДАЧА 1. первоначальная стоимость основных фондов (начало года) — 6380 тыс. руб.; 2. ввод основных средств

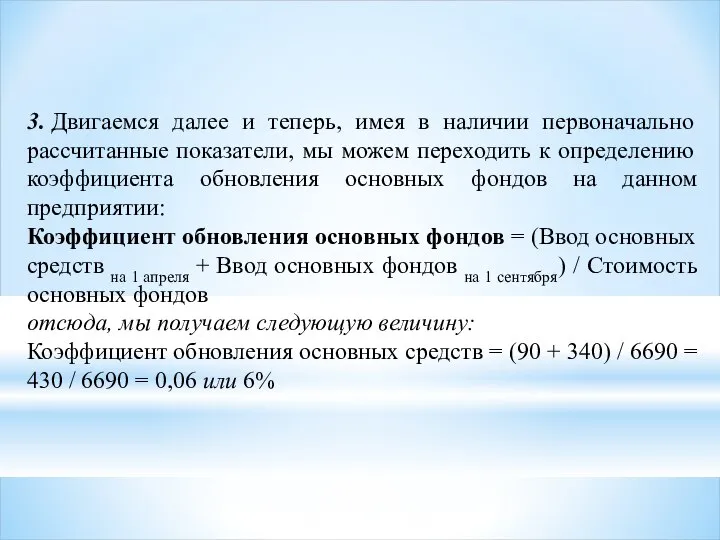

- 37. 3. Двигаемся далее и теперь, имея в наличии первоначально рассчитанные показатели, мы можем переходить к определению

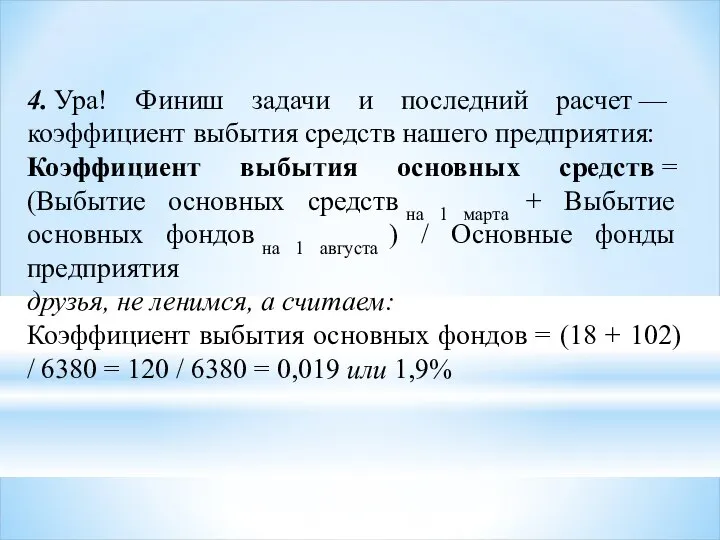

- 38. 4. Ура! Финиш задачи и последний расчет — коэффициент выбытия средств нашего предприятия: Коэффициент выбытия основных

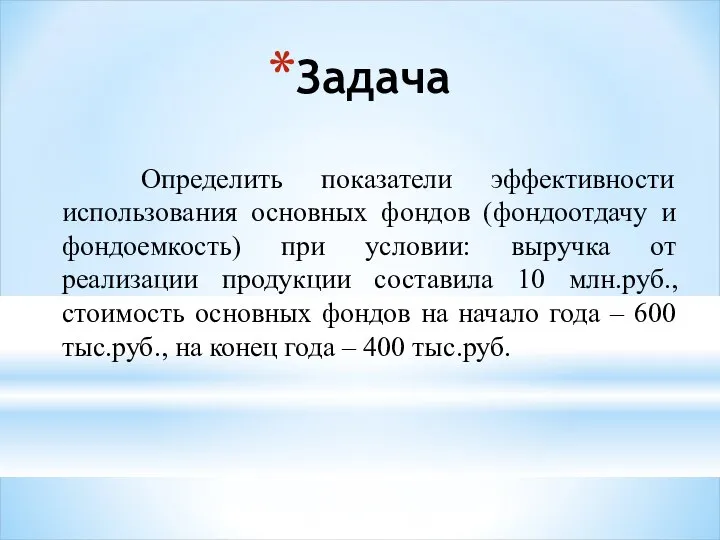

- 39. Определить показатели эффективности использования основных фондов (фондоотдачу и фондоемкость) при условии: выручка от реализации продукции составила

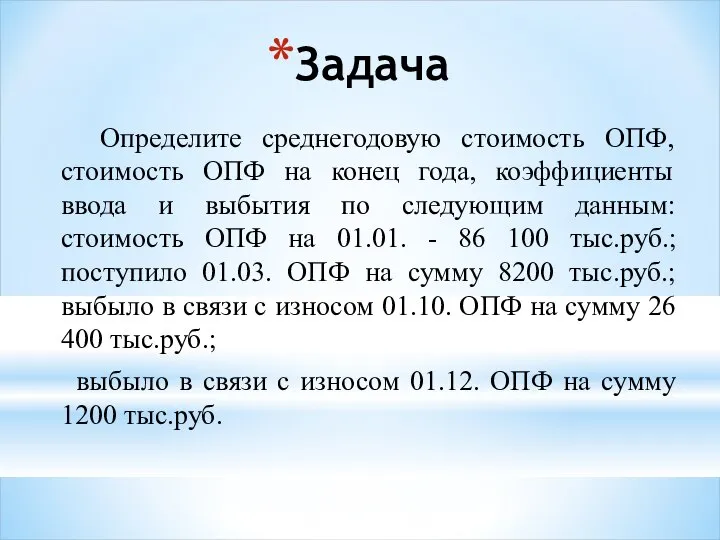

- 40. Определите среднегодовую стоимость ОПФ, стоимость ОПФ на конец года, коэффициенты ввода и выбытия по следующим данным:

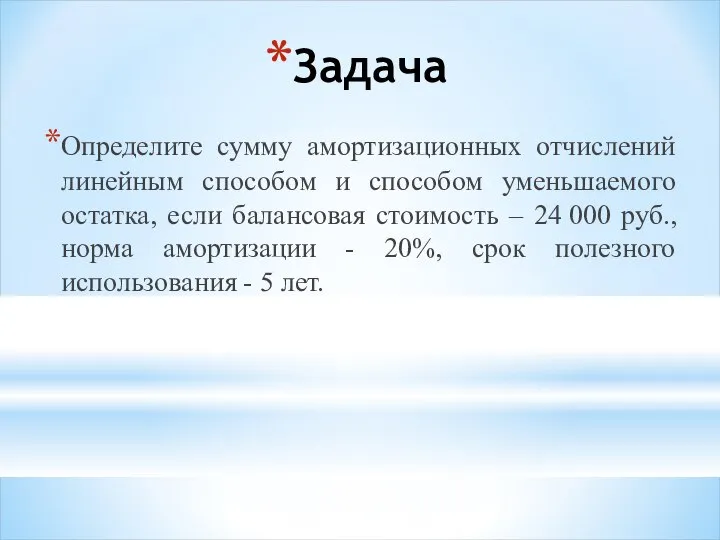

- 41. Определите сумму амортизационных отчислений линейным способом и способом уменьшаемого остатка, если балансовая стоимость – 24 000

- 43. Скачать презентацию

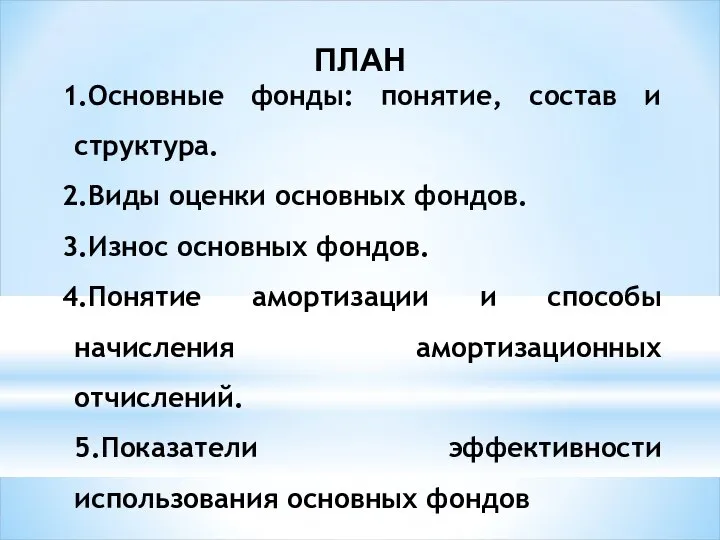

ПЛАН

Основные фонды: понятие, состав и структура.

Виды оценки основных фондов.

Износ основных фондов.

Понятие

ПЛАН

Основные фонды: понятие, состав и структура.

Виды оценки основных фондов.

Износ основных фондов.

Понятие

Закон воспроизводства основного капитала - стоимость основного капитала, введенная в

Закон воспроизводства основного капитала - стоимость основного капитала, введенная в

Классификация

Основные фонды

(структура по сферам деятельности)

Производственные

Непроизводственные

Основные фонды

(по секторам экономики)

Отрасли, производящие

товары

Отрасли, оказывающие рыночные

Классификация

Основные фонды

(структура по сферам деятельности)

Производственные

Непроизводственные

Основные фонды

(по секторам экономики)

Отрасли, производящие

товары

Отрасли, оказывающие рыночные

Состав основных фондов по участию в процессе производства

ОСНОВНЫЕ ФОНДЫ

Основные производственные

фонды

Основные непроизводственные

фонды

Состав основных фондов по участию в процессе производства

ОСНОВНЫЕ ФОНДЫ

Основные производственные

фонды

Основные непроизводственные

фонды

Классификация основных фондов

Основные фонды

Основные фонды

Промышленно-

производственные фонды

Непроизводственные

основные фонды

- Здания

- Сооружения

- Передаточные

Основные фонды

Основные фонды

Промышленно-

производственные фонды

Непроизводственные

основные фонды

- Здания

- Сооружения

- Передаточные

Классификация основных фондов

Промышленно-производственные

основные фонды

Активная часть фондов

-Машины и оборудование

-Транспортные средства

-Инструмент

-Другие

Промышленно-производственные

основные фонды

Активная часть фондов

-Машины и оборудование

-Транспортные средства

-Инструмент

-Другие

Классификация основных фондов

Основные производственные фонды

Основные производственные фонды

Материальные

Здания

Сооружения

Передаточные устройства

Машины и

Основные производственные фонды

Основные производственные фонды

Материальные

Здания

Сооружения

Передаточные устройства

Машины и

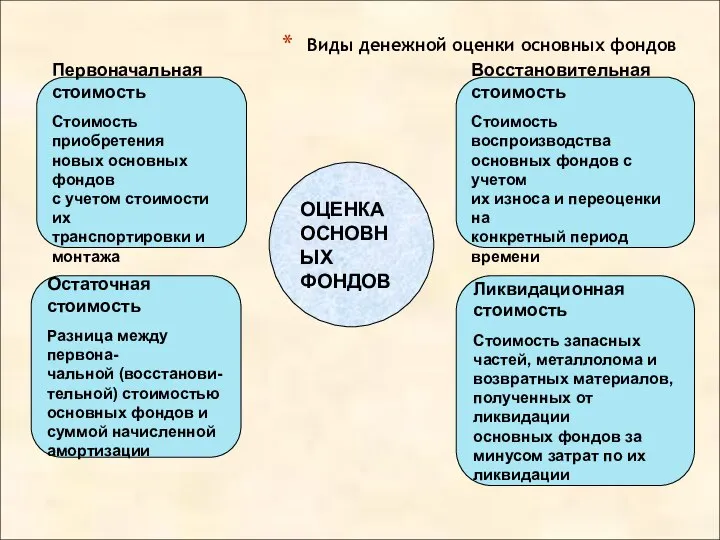

Виды денежной оценки основных фондов

ОЦЕНКА

ОСНОВНЫХ

ФОНДОВ

Первоначальная

стоимость

Стоимость приобретения

новых основных фондов

с учетом стоимости их

транспортировки

Виды денежной оценки основных фондов

ОЦЕНКА

ОСНОВНЫХ

ФОНДОВ

Первоначальная

стоимость

Стоимость приобретения

новых основных фондов

с учетом стоимости их

транспортировки

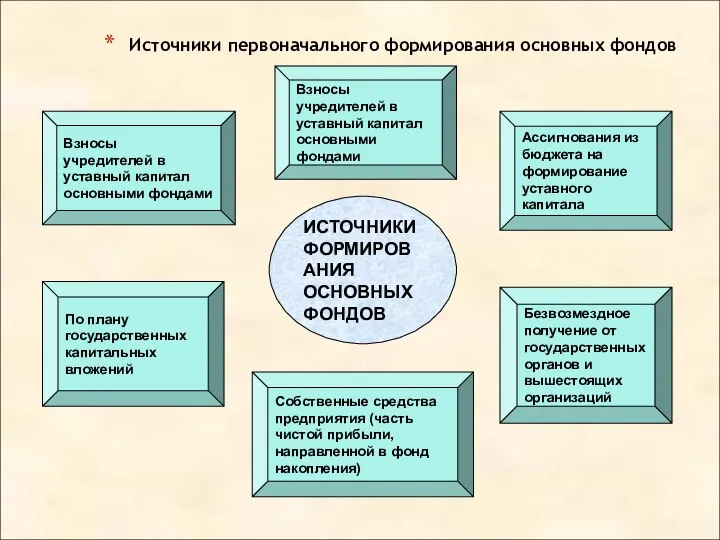

Источники первоначального формирования основных фондов

Взносы

учредителей в

уставный капитал

основными фондами

По плану

государственных

капитальных

вложений

Ассигнования из

бюджета на

формирование

уставного

Источники первоначального формирования основных фондов

Взносы

учредителей в

уставный капитал

основными фондами

По плану

государственных

капитальных

вложений

Ассигнования из

бюджета на

формирование

уставного

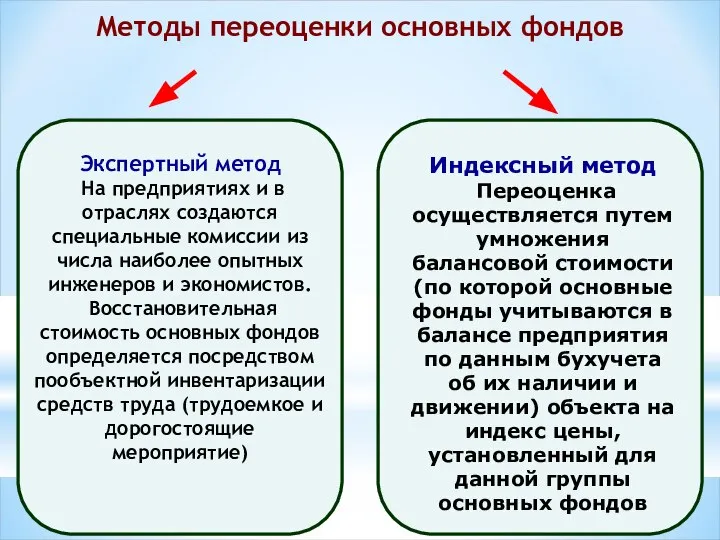

Методы переоценки основных фондов

Методы переоценки основных фондов

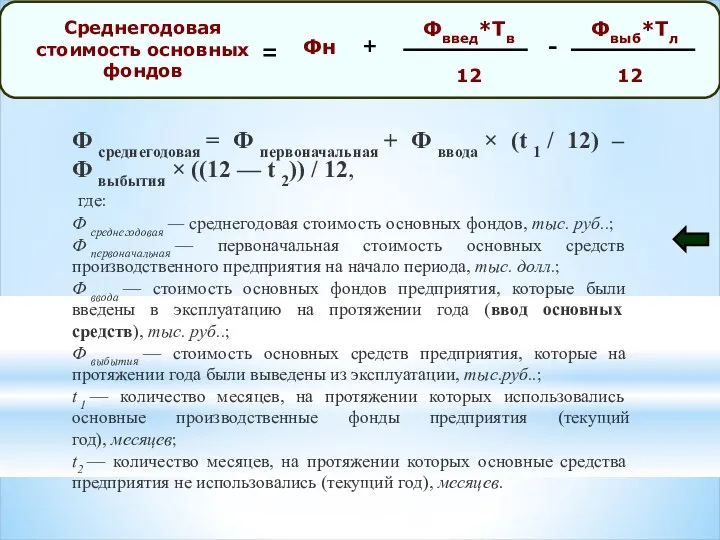

Ф среднегодовая = Ф первоначальная + Ф ввода × (t 1 / 12) – Ф выбытия × ((12 — t 2)) / 12,

где:

Ф среднегодовая — среднегодовая

Ф среднегодовая = Ф первоначальная + Ф ввода × (t 1 / 12) – Ф выбытия × ((12 — t 2)) / 12,

где:

Ф среднегодовая — среднегодовая

Расчет среднегодовой стоимости основных производственных фондов

Амортизация основных фондов - это денежное

выражение

Расчет среднегодовой стоимости основных производственных фондов

Амортизация основных фондов - это денежное

выражение

Износ основных фондов частичная или полная утрата основными фондами потребительских свойств

Износ основных фондов частичная или полная утрата основными фондами потребительских свойств

Амортизация основных фондов процесс постепенного перенесения стоимости основных фондов по

Амортизация основных фондов процесс постепенного перенесения стоимости основных фондов по

Способы начисления амортизации

Способы начисления

амортизации

Линейный способ

Способ уменьшения остатка

Способ списания стоимости

по сумме чисел

Способы начисления амортизации

Способы начисления

амортизации

Линейный способ

Способ уменьшения остатка

Способ списания стоимости

по сумме чисел

Норма амортизации

НА – норма амортизации

Сперв- первоначальная стоимость данного вида основных средств

Норма амортизации

НА – норма амортизации

Сперв- первоначальная стоимость данного вида основных средств

Норма амортизации – это установленный размер ежегодных амортизационных отчислений в процентах

Согласно Налоговому кодексу предприятия в целях налогообложения могут использовать 2 способа

Согласно Налоговому кодексу предприятия в целях налогообложения могут использовать 2 способа

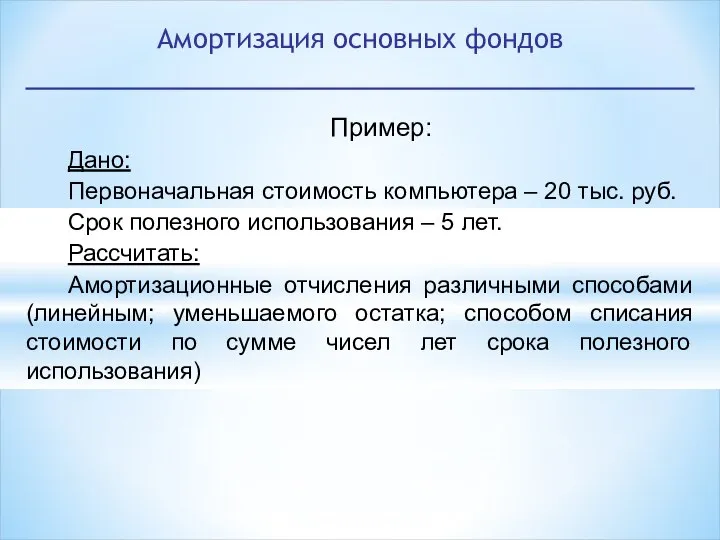

Пример:

Дано:

Первоначальная стоимость компьютера – 20 тыс. руб.

Срок полезного использования –

Пример:

Дано:

Первоначальная стоимость компьютера – 20 тыс. руб.

Срок полезного использования –

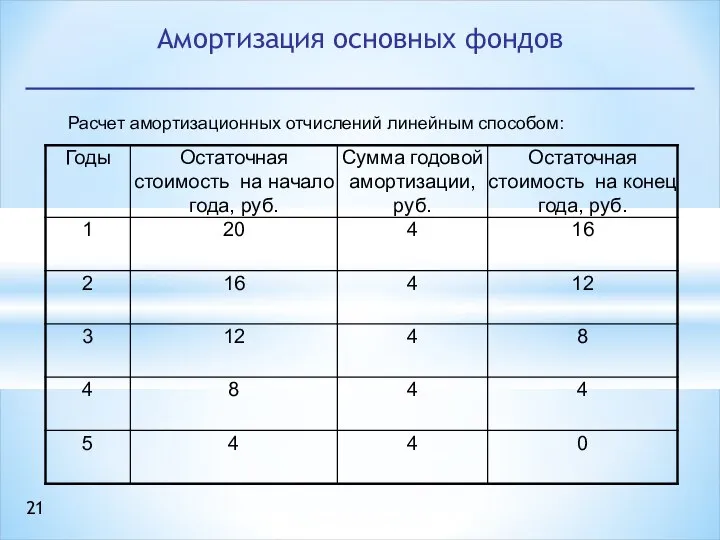

Расчет амортизационных отчислений линейным способом:

Амортизация основных фондов

Расчет амортизационных отчислений линейным способом:

Амортизация основных фондов

В соответствии с Правилами ведения бухгалтерского учета (ПБУ 6/01) предприятия могут

В соответствии с Правилами ведения бухгалтерского учета (ПБУ 6/01) предприятия могут

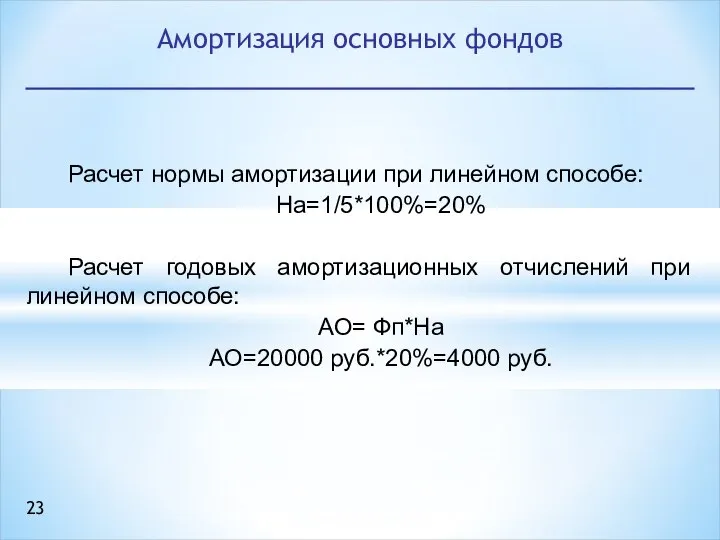

Расчет нормы амортизации при линейном способе:

На=1/5*100%=20%

Расчет годовых амортизационных отчислений при линейном

На=1/5*100%=20%

Расчет годовых амортизационных отчислений при линейном

Для оценки процессов движения основных фондов и характера их изменений рассчитывают

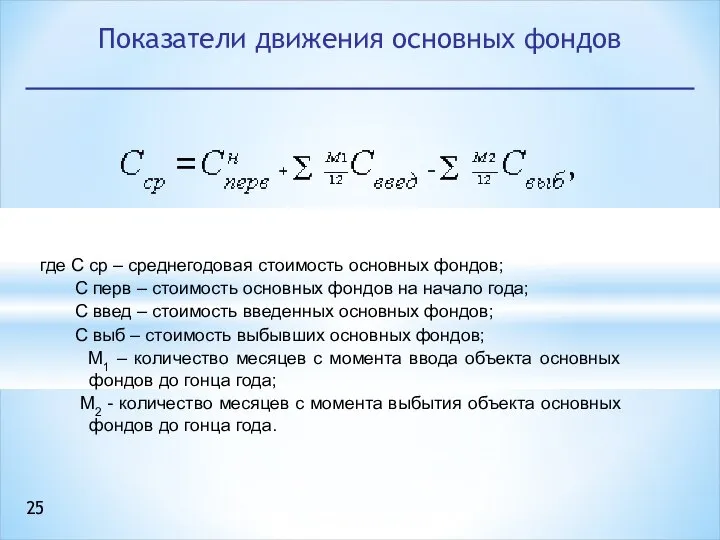

Показатели движения основных фондов

где С ср – среднегодовая стоимость основных фондов;

Показатели движения основных фондов

где С ср – среднегодовая стоимость основных фондов;

Ускоренная амортизация – увеличение размеров отчислений по линейному методу

Методы начисления амортизации

линейный

нелинейный

способ

Ускоренная амортизация – увеличение размеров отчислений по линейному методу

Методы начисления амортизации

линейный

нелинейный

способ

Источники воспроизводства основных фондов предприятий

ИСТОЧНИКИ

ВОСПРОИЗВОДСТВА

ОСНОВНЫХ ФОНДОВ

Источники воспроизводства основных фондов предприятий

ИСТОЧНИКИ

ВОСПРОИЗВОДСТВА

ОСНОВНЫХ ФОНДОВ

Классификации основных фондов предприятий

Показатели использования

основных средств

Классификации основных фондов предприятий

Показатели использования

основных средств

Система показателей эффективности использования основных фондов

Система показателей эффективности использования основных фондов

Относительные показатели

Экстенсивного использования

Интенсивного использования

Коэффициент сменности

Доля неработающего оборудования

Простои оборудования в % к

Относительные показатели

Экстенсивного использования

Интенсивного использования

Коэффициент сменности

Доля неработающего оборудования

Простои оборудования в % к

Выводы

Выводы

ЗАДАЧА

1. первоначальная стоимость основных фондов (начало года) — 6380 тыс. руб.;

2. ввод основных средств на данном

ЗАДАЧА

1. первоначальная стоимость основных фондов (начало года) — 6380 тыс. руб.;

2. ввод основных средств на данном

3. Двигаемся далее и теперь, имея в наличии первоначально рассчитанные показатели, мы

3. Двигаемся далее и теперь, имея в наличии первоначально рассчитанные показатели, мы

4. Ура! Финиш задачи и последний расчет — коэффициент выбытия средств нашего предприятия:

Коэффициент

4. Ура! Финиш задачи и последний расчет — коэффициент выбытия средств нашего предприятия:

Коэффициент

Определить показатели эффективности использования основных фондов (фондоотдачу и фондоемкость) при

Определить показатели эффективности использования основных фондов (фондоотдачу и фондоемкость) при

Определите среднегодовую стоимость ОПФ, стоимость ОПФ на конец года, коэффициенты

Определите среднегодовую стоимость ОПФ, стоимость ОПФ на конец года, коэффициенты

Определите сумму амортизационных отчислений линейным способом и способом уменьшаемого остатка, если

Определите сумму амортизационных отчислений линейным способом и способом уменьшаемого остатка, если

Экономические системы. Виды рынков

Экономические системы. Виды рынков "Лекция 2. Стратегический анализ и прогнозирование."

"Лекция 2. Стратегический анализ и прогнозирование." Интерналии и экстерналии

Интерналии и экстерналии Микроэкономика. Множество производственных возможностей

Микроэкономика. Множество производственных возможностей Monopolistic competition. (Lecture 17)

Monopolistic competition. (Lecture 17) Стационарные ВР. Модели ARMA

Стационарные ВР. Модели ARMA Национальный союз производителей говядины. Российский рынок КРС и мяса: состояние и прогнозы

Национальный союз производителей говядины. Российский рынок КРС и мяса: состояние и прогнозы Экономическая теория: предмет и метод

Экономическая теория: предмет и метод Экономика Китая

Экономика Китая Россия в контексте мобилизационных проектов

Россия в контексте мобилизационных проектов Субъекты мировой экономики

Субъекты мировой экономики Региональная экономика

Региональная экономика Современные технологии организации статистического учёта

Современные технологии организации статистического учёта Производство экономических благ

Производство экономических благ Поиск возможностей развития сельского поселения

Поиск возможностей развития сельского поселения Предмет макроэкономики и методы макроэкономического анализа

Предмет макроэкономики и методы макроэкономического анализа Безвизовые страны, условно-безвизовые страны, страны Шенгенского соглашения

Безвизовые страны, условно-безвизовые страны, страны Шенгенского соглашения Процесс принятия потребителями решения о покупке

Процесс принятия потребителями решения о покупке Домашние хозяйства в экономике. Тема 2

Домашние хозяйства в экономике. Тема 2 Рыночная неопределённость: риск и асимметрия информации

Рыночная неопределённость: риск и асимметрия информации Экономические механизмы регулирования деятельности по охране окружающей среды. Плата за загрязнение

Экономические механизмы регулирования деятельности по охране окружающей среды. Плата за загрязнение Производственная программа и производственная мощность предприятия

Производственная программа и производственная мощность предприятия Что такое экономика

Что такое экономика Экономика РФ в 1990-е годы

Экономика РФ в 1990-е годы Экономическая эффективность, бюджет проекта

Экономическая эффективность, бюджет проекта Экономические системы

Экономические системы Трудовые ресурсы организации

Трудовые ресурсы организации Кризис социального государства

Кризис социального государства