- Основные средства и производственная мощность организации

Содержание

- 2. План лекционного занятия Износ основных средств Учет и оценка основных средств Понятие основных средств. Состав и

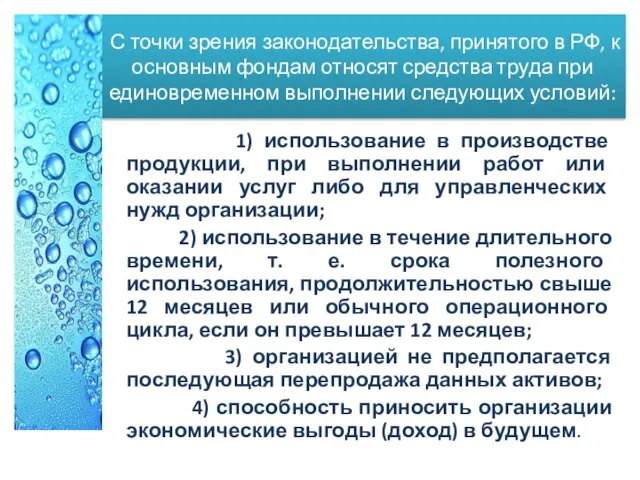

- 3. С точки зрения законодательства, принятого в РФ, к основным фондам относят средства труда при единовременном выполнении

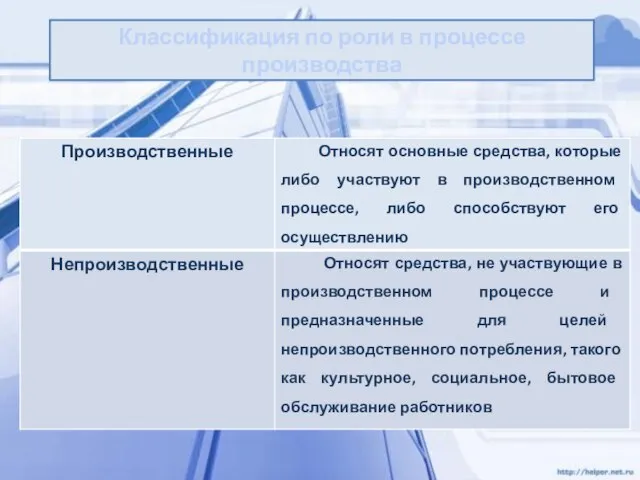

- 4. Классификация по роли в процессе производства

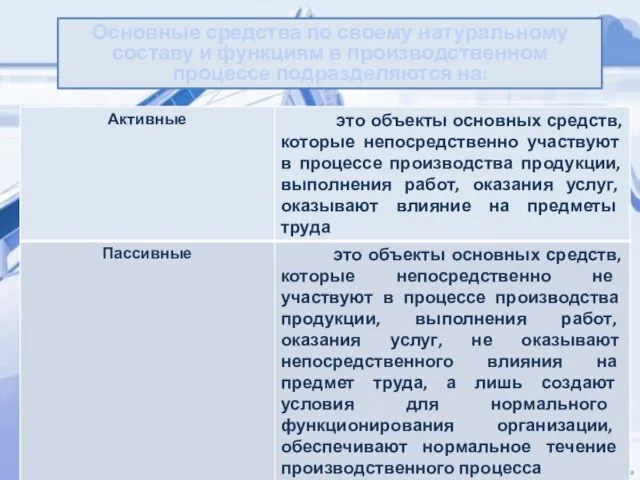

- 5. Основные средства по своему натуральному составу и функциям в производственном процессе подразделяются на:

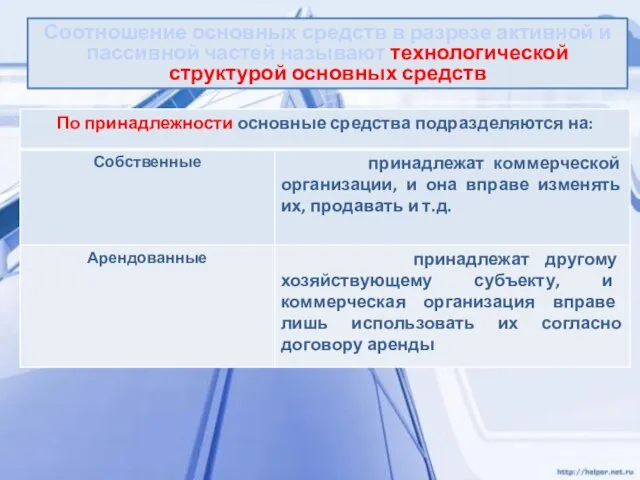

- 6. Соотношение основных средств в разрезе активной и пассивной частей называют технологической структурой основных средств

- 7. В зависимости от выполнения технологических функций и от роли в производственном процессе основные средства подразделяются на

- 8. Соотношение отдельных групп основных средств представляет собой видовую или производственную структуру основных средств: Важнейшими факторами, влияющими

- 9. Источники поступления основных средств: 1) вклады учредителей (акционеров) в уставный капитал коммерческой организации; 2) приобретение основных

- 10. 2. Учет и оценка основных средств Денежном выражении Натуральном выражении Учет и планирование основных средств осуществляются

- 11. Натуральное измерение основных средств необходимо для определения их технического состава, производственной мощности, составления баланса оборудования, своевременного

- 12. Денежная или стоимостная оценка основных средств необходима для планирования воспроизводства основных средств, определения степени их износа

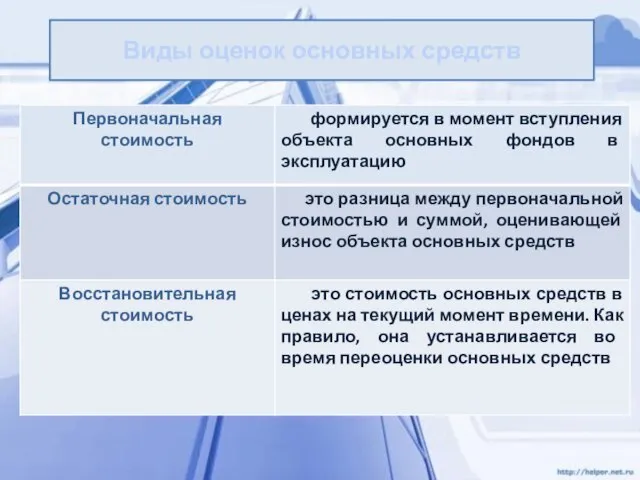

- 13. Виды оценок основных средств

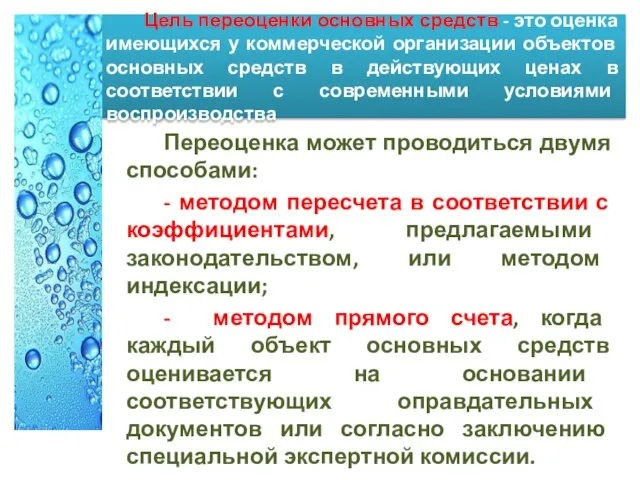

- 14. Цель переоценки основных средств - это оценка имеющихся у коммерческой организации объектов основных средств в действующих

- 15. 3. Износ основных средств Моральный износ Физический износ Основные средства в процессе эксплуатации изнашиваются. При этом

- 16. Под физическим износом понимают постепенную утрату основными средствами своих технико-экономических свойств и, следовательно, утрату потребительной стоимости

- 17. Моральный износ - это преждевременное отставание объектов основных средств по своей технической характеристике и экономической эффективности

- 18. 3. ИЗНОС ОСНОВНЫХ СРЕДСТВ где Иф - степень физического износа, %; Тфак - фактический срок службы

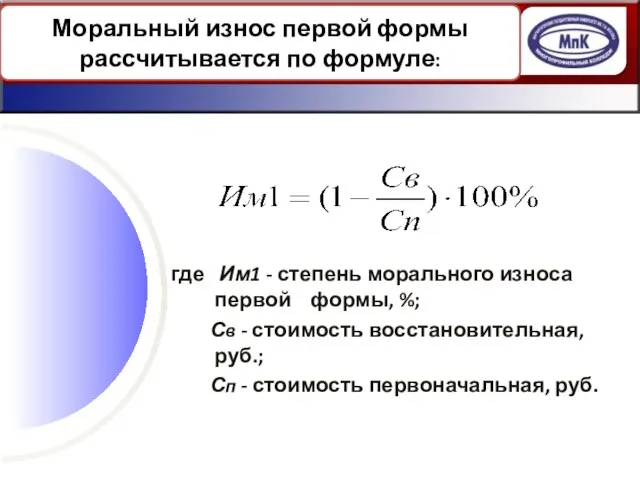

- 19. 3. ИЗНОС ОСНОВНЫХ СРЕДСТВ где Им1 - степень морального износа первой формы, %; Св - стоимость

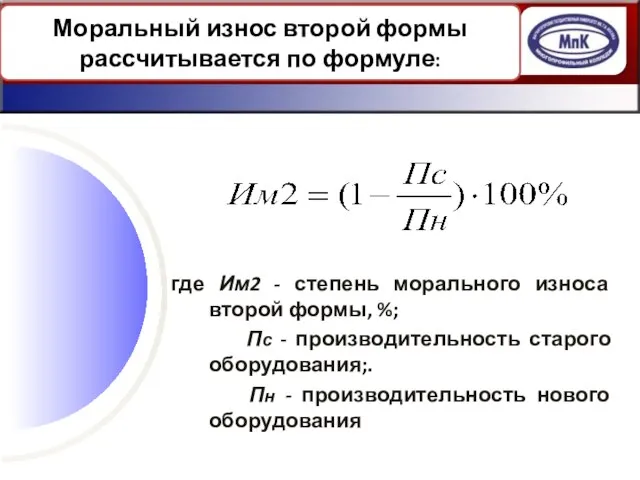

- 20. 3. ИЗНОС ОСНОВНЫХ СРЕДСТВ где Им2 - степень морального износа второй формы, %; Пс - производительность

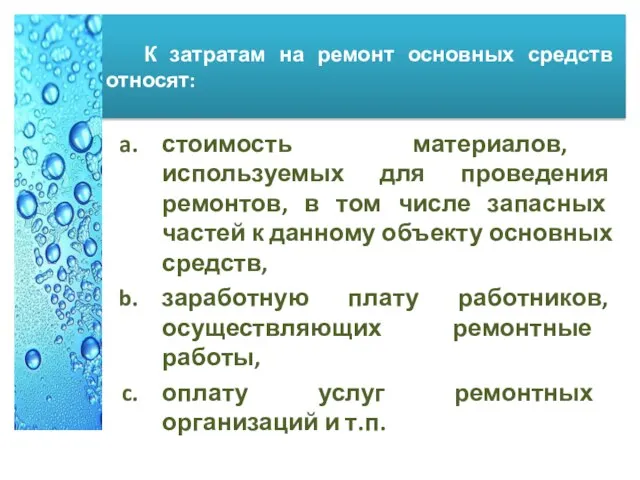

- 21. К затратам на ремонт основных средств относят: стоимость материалов, используемых для проведения ремонтов, в том числе

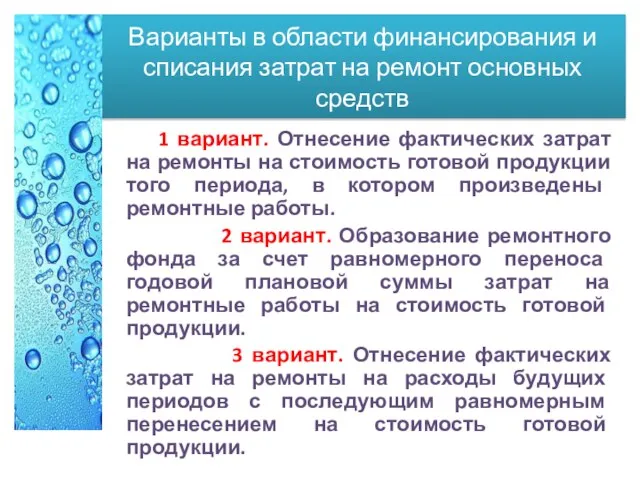

- 22. Варианты в области финансирования и списания затрат на ремонт основных средств 1 вариант. Отнесение фактических затрат

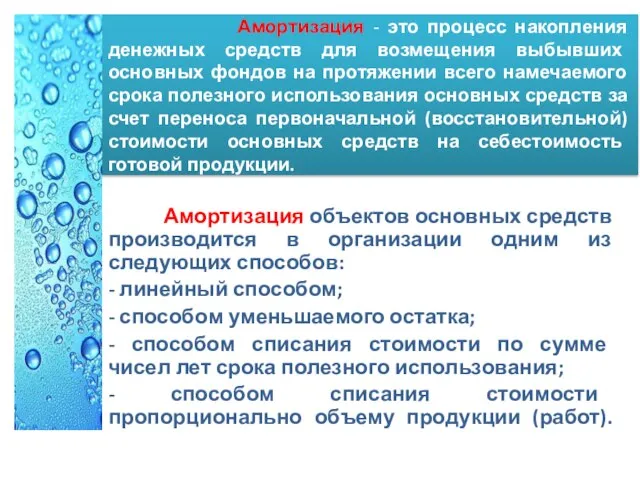

- 23. Амортизация - это процесс накопления денежных средств для возмещения выбывших основных фондов на протяжении всего намечаемого

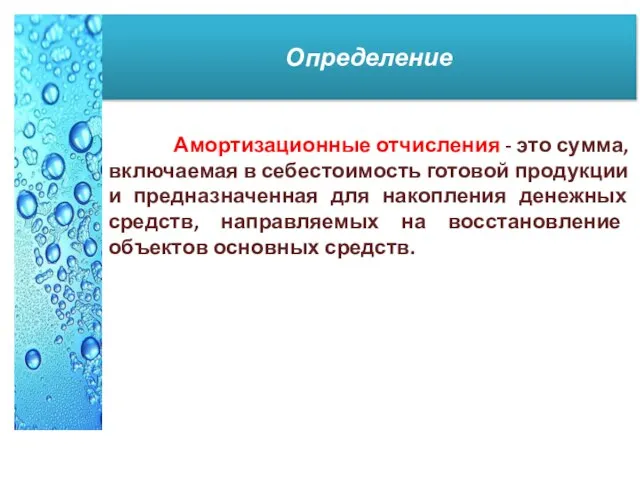

- 24. Определение Амортизационные отчисления - это сумма, включаемая в себестоимость готовой продукции и предназначенная для накопления денежных

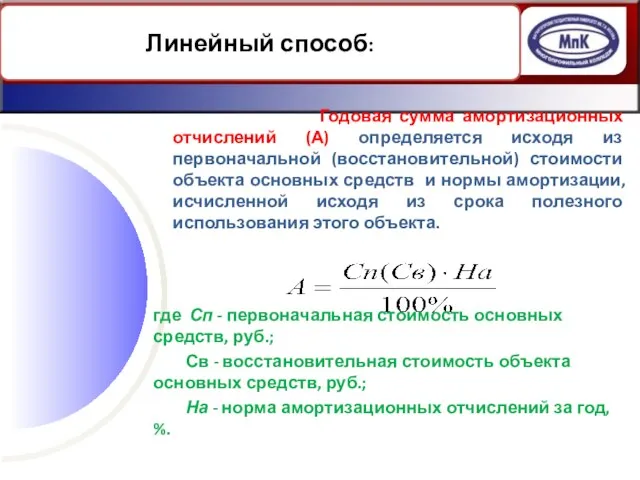

- 25. Годовая сумма амортизационных отчислений (А) определяется исходя из первоначальной (восстановительной) стоимости объекта основных средств и нормы

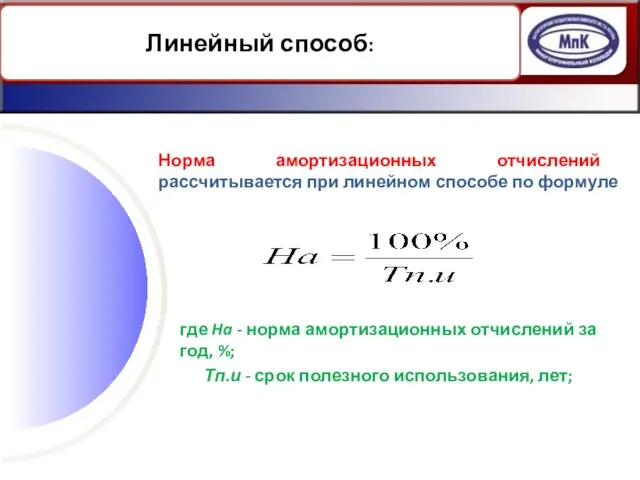

- 26. Норма амортизационных отчислений рассчитывается при линейном способе по формуле Линейный способ: где Ha - норма амортизационных

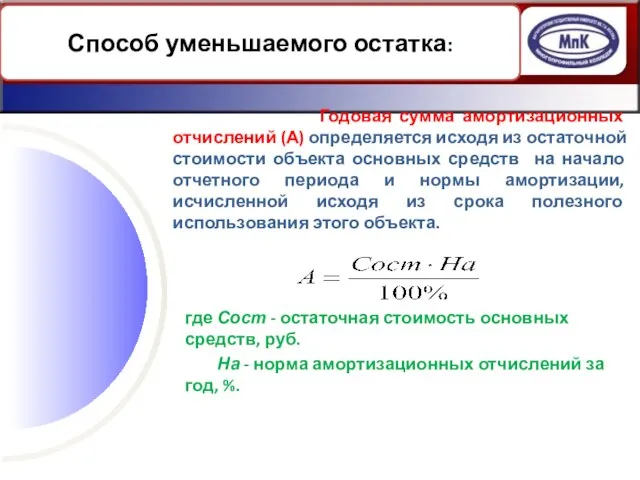

- 27. Годовая сумма амортизационных отчислений (А) определяется исходя из остаточной стоимости объекта основных средств на начало отчетного

- 28. Остаточная стоимость рассчитывается по формуле Способ уменьшаемого остатка: Норма амортизационных отчислений рассчитывается так же, как при

- 29. Пример: Рассчитать амортизационные отчисления по способу уменьшения остатка. Балансовая стоимость объекта 120 тыс. руб., срок полезного

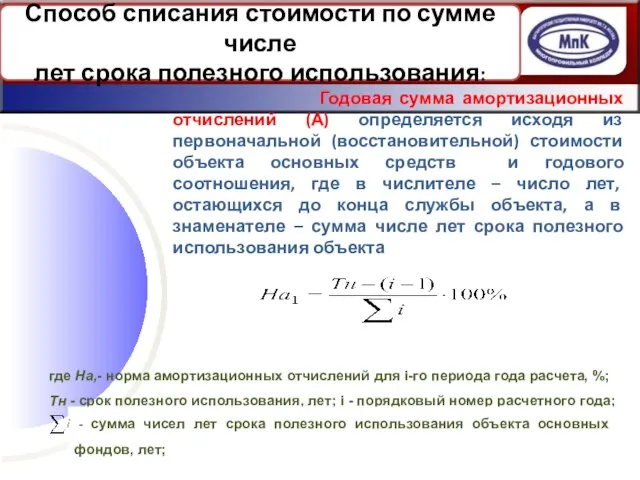

- 30. Годовая сумма амортизационных отчислений (А) определяется исходя из первоначальной (восстановительной) стоимости объекта основных средств и годового

- 31. Пример: Рассчитать амортизационные отчисления по способу числа лет срока полезного использования. Балансовая стоимость объекта – 120

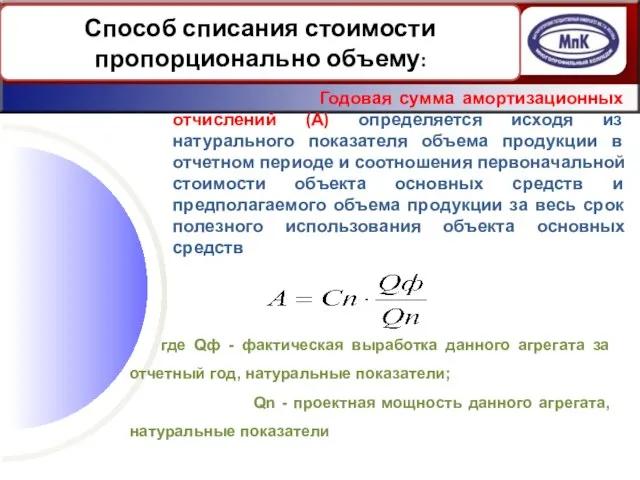

- 32. Годовая сумма амортизационных отчислений (А) определяется исходя из натурального показателя объема продукции в отчетном периоде и

- 33. Срок полезного использования определяется коммерческой организацией самостоятельно исходя из: - ожидаемого срока использования данного объекта в

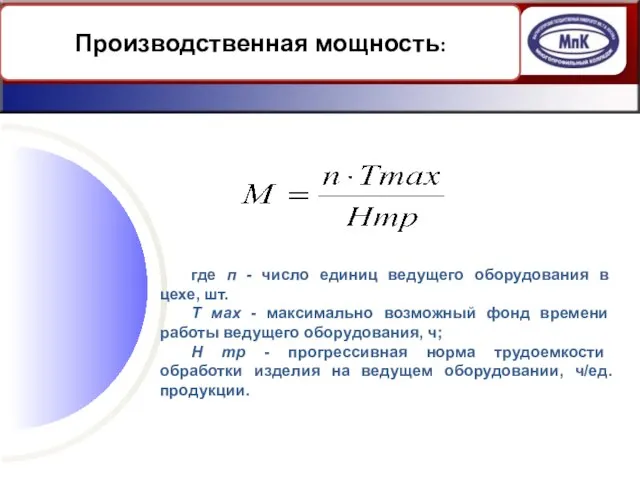

- 34. Производственная мощность организации - это максимально возможный объем выпуска продукции за определенный период при полном использовании

- 35. Основными элементами, определяющими величину производственной мощности предприятия являются: - состав оборудования и его количество по видам;

- 36. Производственная мощность: где п - число единиц ведущего оборудования в цехе, шт. Т мах - максимально

- 37. Для оценки движения основных фондов используют следующие показатели: коэффициент ввода, коэффициент выбытия, коэффициент обновления.

- 38. Коэффициент ввода: где Квв - коэффициент ввода; Свв - стоимость введенных объектов основных средств, руб.; Скг

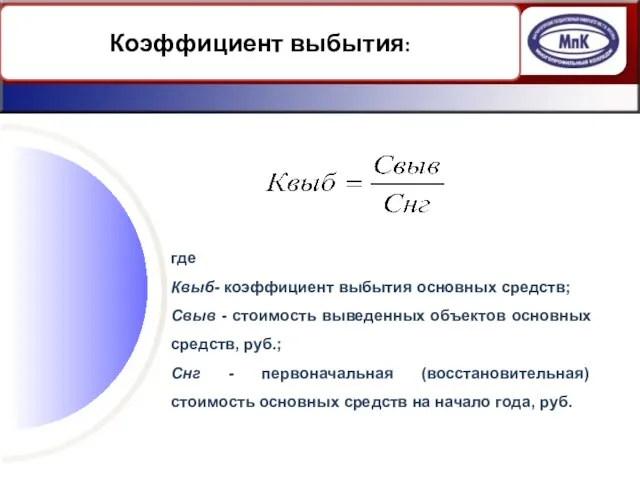

- 39. Коэффициент выбытия: где Квыб- коэффициент выбытия основных средств; Свыв - стоимость выведенных объектов основных средств, руб.;

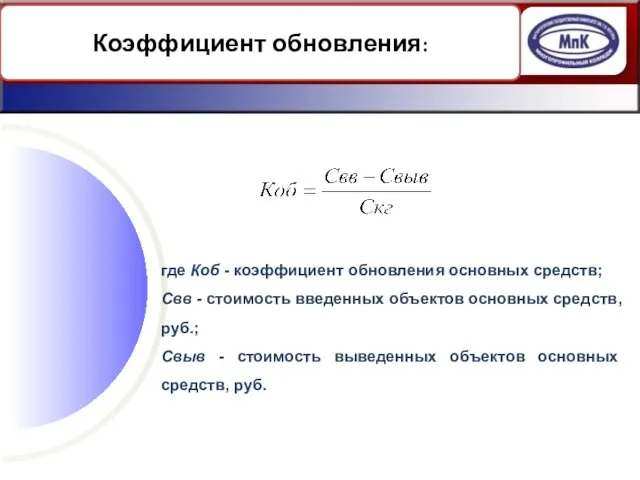

- 40. Коэффициент обновления: где Коб - коэффициент обновления основных средств; Свв - стоимость введенных объектов основных средств,

- 41. Показатели эффективности использования основных средств можно подразделить на обобщающие показатели, показатели экстенсивного использования основных фондов, показатели

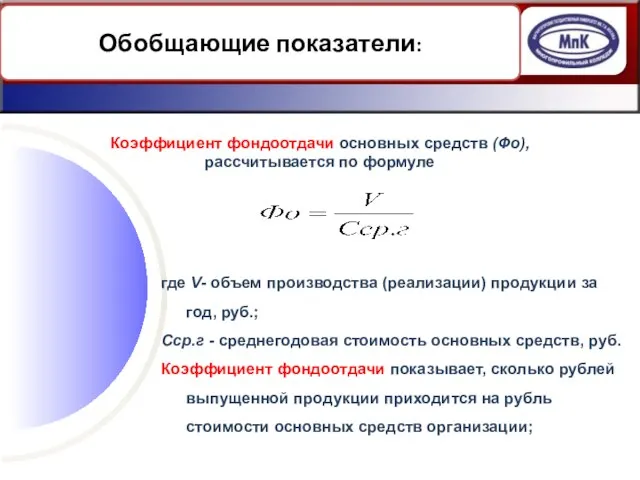

- 42. Обобщающие показатели: Коэффициент фондоотдачи основных средств (Фо), рассчитывается по формуле где V- объем производства (реализации) продукции

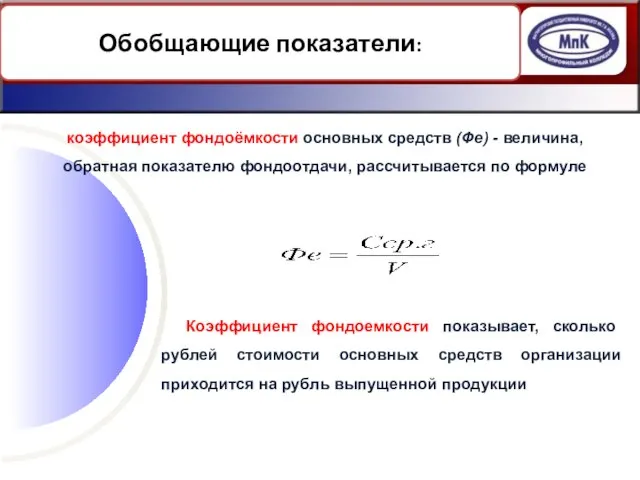

- 43. Обобщающие показатели: Коэффициент фондоемкости показывает, сколько рублей стоимости основных средств организации приходится на рубль выпущенной продукции

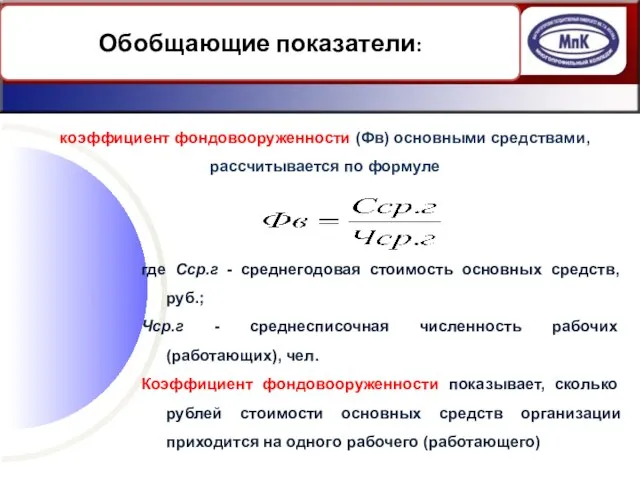

- 44. Обобщающие показатели: коэффициент фондовооруженности (Фв) основными средствами, рассчитывается по формуле где Сср.г - среднегодовая стоимость основных

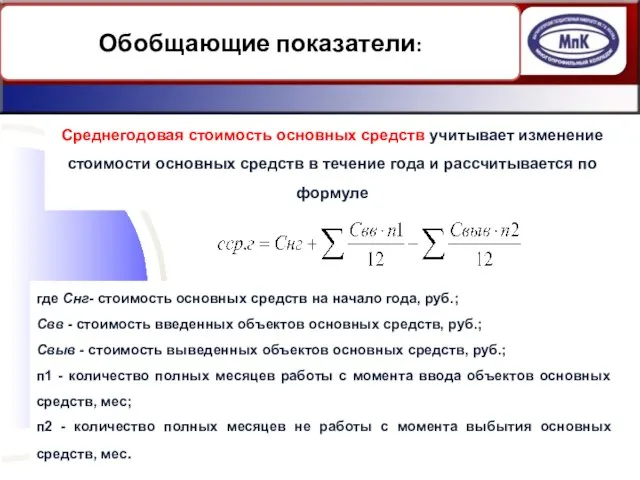

- 45. Обобщающие показатели: Среднегодовая стоимость основных средств учитывает изменение стоимости основных средств в течение года и рассчитывается

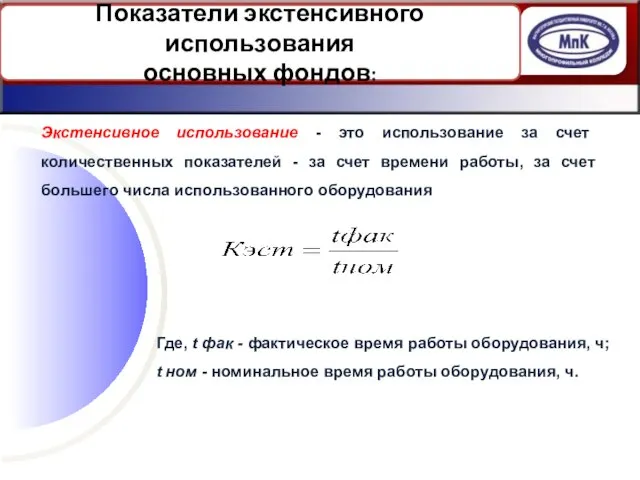

- 46. Показатели экстенсивного использования основных фондов: Экстенсивное использование - это использование за счет количественных показателей - за

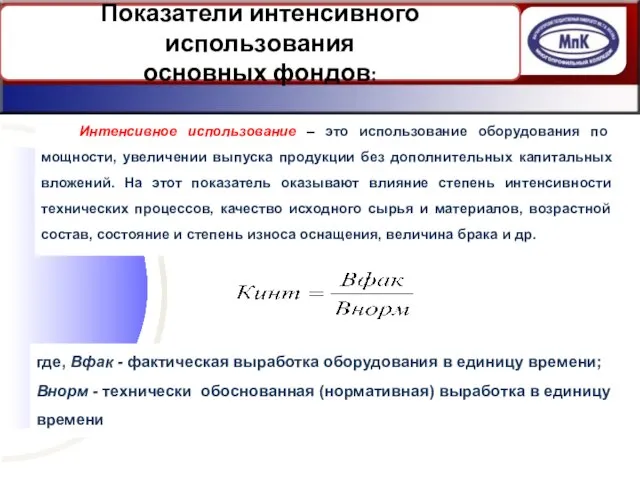

- 47. Показатели интенсивного использования основных фондов: Интенсивное использование – это использование оборудования по мощности, увеличении выпуска продукции

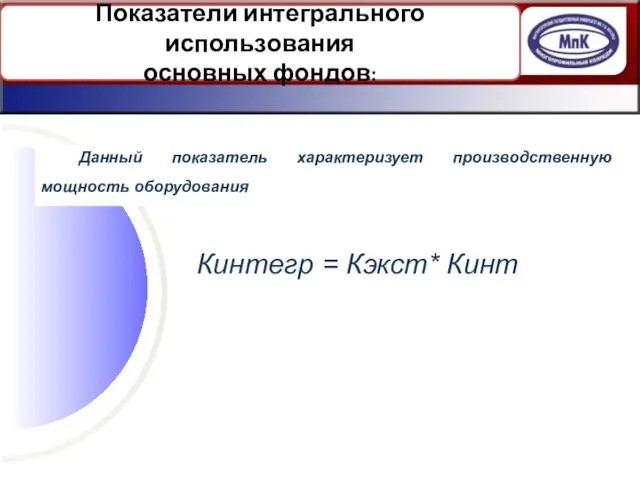

- 48. Показатели интегрального использования основных фондов: Данный показатель характеризует производственную мощность оборудования Кинтегр = Кэкст* Кинт

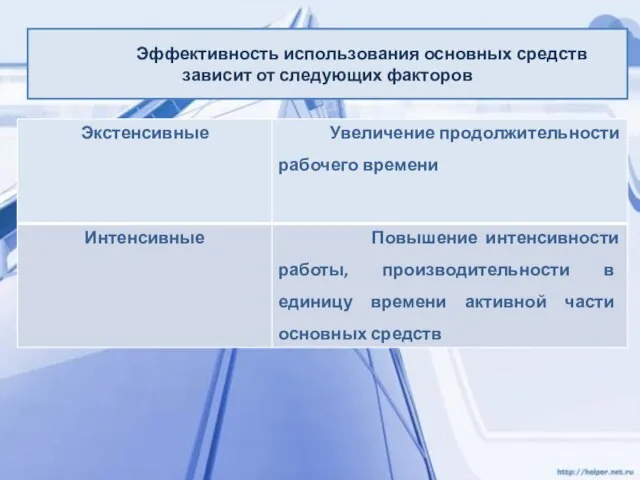

- 49. Эффективность использования основных средств зависит от следующих факторов

- 51. Скачать презентацию

План лекционного занятия

Износ основных средств

Учет и оценка основных средств

Понятие основных средств.

План лекционного занятия

Износ основных средств

Учет и оценка основных средств

Понятие основных средств.

С точки зрения законодательства, принятого в РФ, к основным фондам относят

С точки зрения законодательства, принятого в РФ, к основным фондам относят

Классификация по роли в процессе производства

Классификация по роли в процессе производства

Основные средства по своему натуральному составу и функциям в производственном процессе

Основные средства по своему натуральному составу и функциям в производственном процессе

Соотношение основных средств в разрезе активной и пассивной частей называют технологической

Соотношение основных средств в разрезе активной и пассивной частей называют технологической

В зависимости от выполнения технологических функций и от роли в производственном

В зависимости от выполнения технологических функций и от роли в производственном

Соотношение отдельных групп основных средств представляет собой видовую или производственную структуру

Соотношение отдельных групп основных средств представляет собой видовую или производственную структуру

Источники поступления основных средств:

1) вклады учредителей (акционеров) в уставный капитал коммерческой

Источники поступления основных средств:

1) вклады учредителей (акционеров) в уставный капитал коммерческой

2. Учет и оценка основных средств

Денежном выражении

Натуральном выражении

Учет и планирование основных

2. Учет и оценка основных средств

Денежном выражении

Натуральном выражении

Учет и планирование основных

Натуральное измерение основных средств необходимо для определения их технического состава, производственной

Натуральное измерение основных средств необходимо для определения их технического состава, производственной

Денежная или стоимостная оценка основных средств необходима для планирования воспроизводства основных

Денежная или стоимостная оценка основных средств необходима для планирования воспроизводства основных

Виды оценок основных средств

Виды оценок основных средств

Цель переоценки основных средств - это оценка имеющихся у коммерческой организации

Цель переоценки основных средств - это оценка имеющихся у коммерческой организации

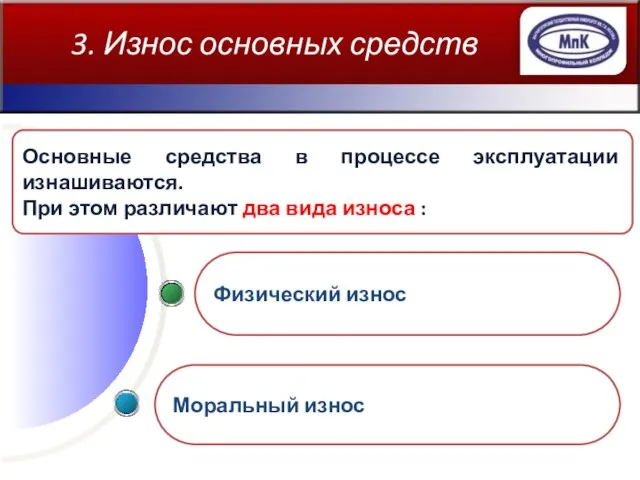

3. Износ основных средств

Моральный износ

Физический износ

Основные средства в процессе эксплуатации изнашиваются.

3. Износ основных средств

Моральный износ

Физический износ

Основные средства в процессе эксплуатации изнашиваются.

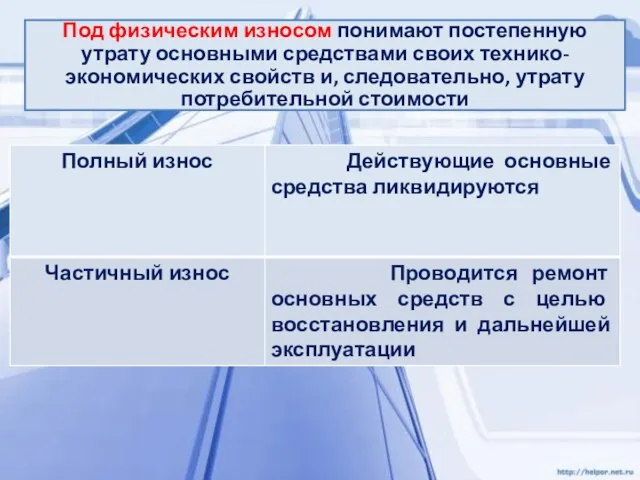

Под физическим износом понимают постепенную утрату основными средствами своих технико-экономических свойств

Под физическим износом понимают постепенную утрату основными средствами своих технико-экономических свойств

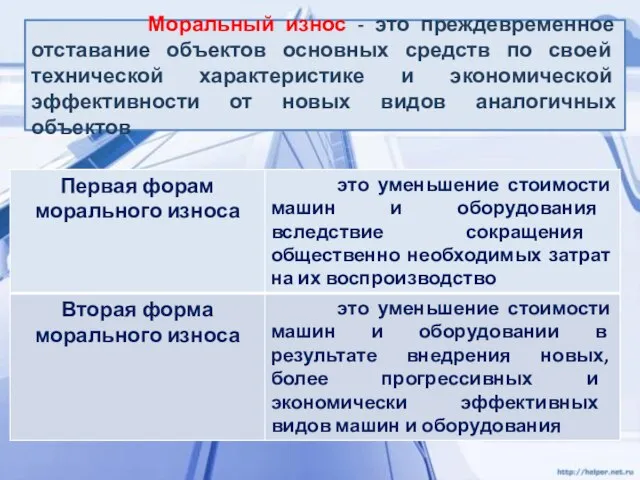

Моральный износ - это преждевременное отставание объектов основных средств по

Моральный износ - это преждевременное отставание объектов основных средств по

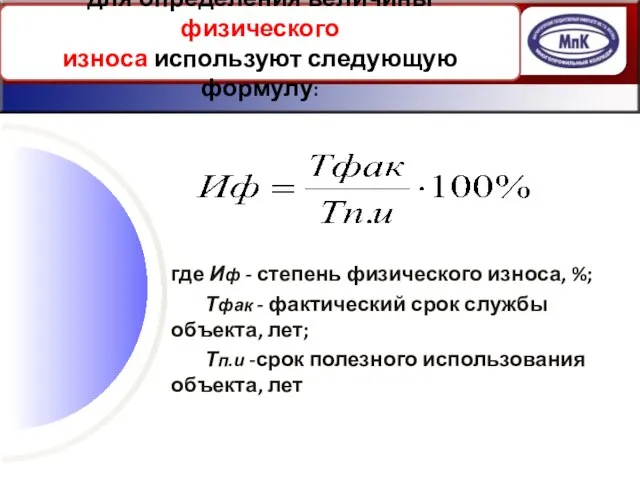

3. ИЗНОС ОСНОВНЫХ СРЕДСТВ

где Иф - степень физического износа, %;

Тфак

3. ИЗНОС ОСНОВНЫХ СРЕДСТВ

где Иф - степень физического износа, %;

Тфак

3. ИЗНОС ОСНОВНЫХ СРЕДСТВ

где Им1 - степень морального износа первой формы,

3. ИЗНОС ОСНОВНЫХ СРЕДСТВ

где Им1 - степень морального износа первой формы,

3. ИЗНОС ОСНОВНЫХ СРЕДСТВ

где Им2 - степень морального износа второй формы,

3. ИЗНОС ОСНОВНЫХ СРЕДСТВ

где Им2 - степень морального износа второй формы,

К затратам на ремонт основных средств относят:

стоимость материалов, используемых для проведения

К затратам на ремонт основных средств относят:

стоимость материалов, используемых для проведения

Варианты в области финансирования и списания затрат на ремонт основных средств

1

Варианты в области финансирования и списания затрат на ремонт основных средств

1

Амортизация - это процесс накопления денежных средств для возмещения выбывших

Амортизация - это процесс накопления денежных средств для возмещения выбывших

Определение

Амортизационные отчисления - это сумма, включаемая в себестоимость

Определение

Амортизационные отчисления - это сумма, включаемая в себестоимость

Годовая сумма амортизационных отчислений (А) определяется исходя из первоначальной (восстановительной)

Годовая сумма амортизационных отчислений (А) определяется исходя из первоначальной (восстановительной)

Норма амортизационных отчислений рассчитывается при линейном способе по формуле

Линейный способ:

где Ha

Норма амортизационных отчислений рассчитывается при линейном способе по формуле

Линейный способ:

где Ha

Годовая сумма амортизационных отчислений (А) определяется исходя из остаточной стоимости

Годовая сумма амортизационных отчислений (А) определяется исходя из остаточной стоимости

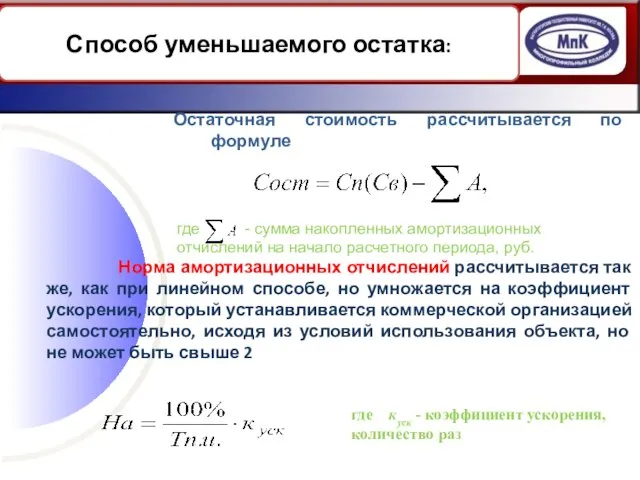

Остаточная стоимость рассчитывается по формуле

Способ уменьшаемого остатка:

Норма амортизационных отчислений рассчитывается

Остаточная стоимость рассчитывается по формуле

Способ уменьшаемого остатка:

Норма амортизационных отчислений рассчитывается

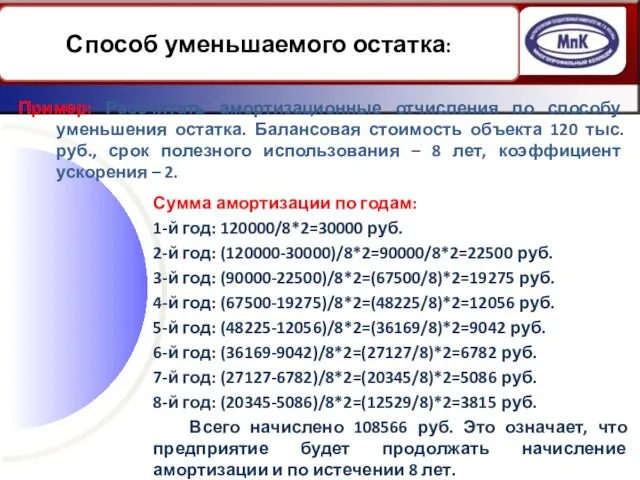

Пример: Рассчитать амортизационные отчисления по способу уменьшения остатка. Балансовая стоимость объекта

Пример: Рассчитать амортизационные отчисления по способу уменьшения остатка. Балансовая стоимость объекта

Годовая сумма амортизационных отчислений (А) определяется исходя из первоначальной (восстановительной)

Годовая сумма амортизационных отчислений (А) определяется исходя из первоначальной (восстановительной)

Пример: Рассчитать амортизационные отчисления по способу числа лет срока полезного использования.

Пример: Рассчитать амортизационные отчисления по способу числа лет срока полезного использования.

Годовая сумма амортизационных отчислений (А) определяется исходя из натурального показателя

Годовая сумма амортизационных отчислений (А) определяется исходя из натурального показателя

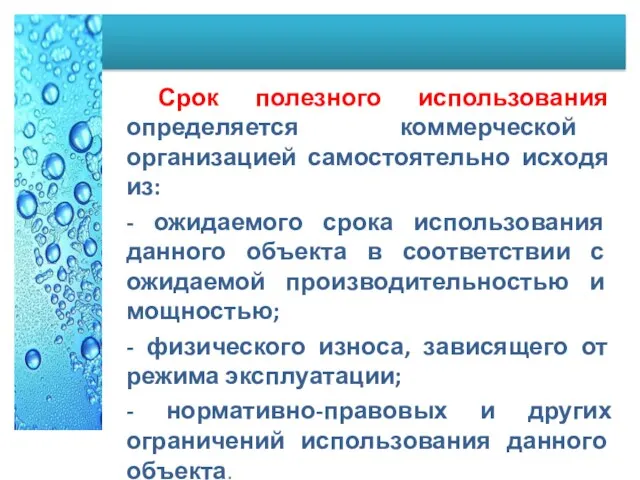

Срок полезного использования определяется коммерческой организацией самостоятельно исходя из:

- ожидаемого срока

Срок полезного использования определяется коммерческой организацией самостоятельно исходя из:

- ожидаемого срока

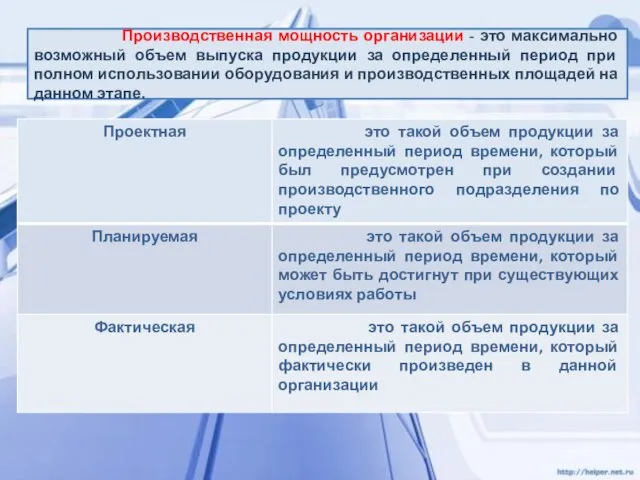

Производственная мощность организации - это максимально возможный объем выпуска продукции

Производственная мощность организации - это максимально возможный объем выпуска продукции

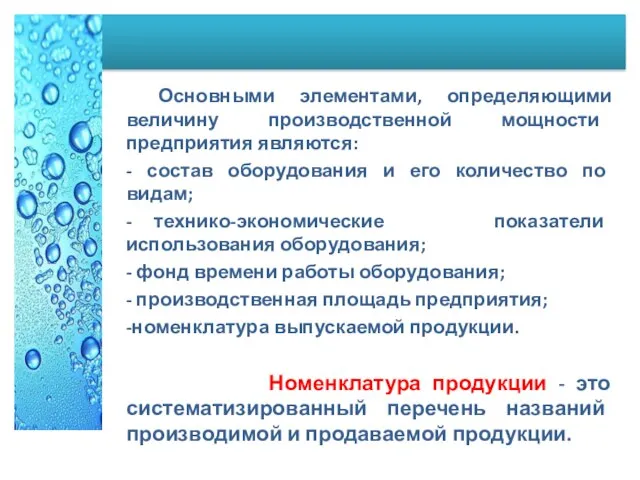

Основными элементами, определяющими величину производственной мощности предприятия являются:

- состав оборудования и

Основными элементами, определяющими величину производственной мощности предприятия являются:

- состав оборудования и

Производственная мощность:

где п - число единиц ведущего оборудования в цехе, шт.

Т

Производственная мощность:

где п - число единиц ведущего оборудования в цехе, шт.

Т

Для оценки движения основных фондов используют следующие показатели:

коэффициент ввода,

коэффициент

Для оценки движения основных фондов используют следующие показатели:

коэффициент ввода,

коэффициент

Коэффициент ввода:

где Квв - коэффициент ввода;

Свв - стоимость введенных объектов основных

Коэффициент ввода:

где Квв - коэффициент ввода;

Свв - стоимость введенных объектов основных

Коэффициент выбытия:

где

Квыб- коэффициент выбытия основных средств;

Свыв - стоимость выведенных объектов основных

Коэффициент выбытия:

где

Квыб- коэффициент выбытия основных средств;

Свыв - стоимость выведенных объектов основных

Коэффициент обновления:

где Коб - коэффициент обновления основных средств;

Свв - стоимость введенных

Коэффициент обновления:

где Коб - коэффициент обновления основных средств;

Свв - стоимость введенных

Показатели эффективности использования основных средств можно подразделить на

обобщающие показатели,

показатели

Показатели эффективности использования основных средств можно подразделить на

обобщающие показатели,

показатели

Обобщающие показатели:

Коэффициент фондоотдачи основных средств (Фо),

рассчитывается по формуле

где V- объем

Обобщающие показатели:

Коэффициент фондоотдачи основных средств (Фо),

рассчитывается по формуле

где V- объем

Обобщающие показатели:

Коэффициент фондоемкости показывает, сколько рублей стоимости основных средств организации приходится

Обобщающие показатели:

Коэффициент фондоемкости показывает, сколько рублей стоимости основных средств организации приходится

Обобщающие показатели:

коэффициент фондовооруженности (Фв) основными средствами, рассчитывается по формуле

где Сср.г -

Обобщающие показатели:

коэффициент фондовооруженности (Фв) основными средствами, рассчитывается по формуле

где Сср.г -

Обобщающие показатели:

Среднегодовая стоимость основных средств учитывает изменение стоимости основных средств в

Обобщающие показатели:

Среднегодовая стоимость основных средств учитывает изменение стоимости основных средств в

Показатели экстенсивного использования

основных фондов:

Экстенсивное использование - это использование за счет

Показатели экстенсивного использования

основных фондов:

Экстенсивное использование - это использование за счет

Показатели интенсивного использования

основных фондов:

Интенсивное использование – это использование оборудования по

Показатели интенсивного использования

основных фондов:

Интенсивное использование – это использование оборудования по

Показатели интегрального использования

основных фондов:

Данный показатель характеризует производственную мощность оборудования

Кинтегр =

Показатели интегрального использования

основных фондов:

Данный показатель характеризует производственную мощность оборудования

Кинтегр =

Эффективность использования основных средств зависит от следующих факторов

Эффективность использования основных средств зависит от следующих факторов

Экономика. Часть 2. Задачи

Экономика. Часть 2. Задачи Teorie wyboru konsumenta

Teorie wyboru konsumenta Цифровые технологии в глобальной экономике и в России

Цифровые технологии в глобальной экономике и в России Введение в микроэкономику

Введение в микроэкономику Экономика Китая

Экономика Китая Интернет-технологии в экономике

Интернет-технологии в экономике Тема 3. Товарне виробництво. Товар і гроші. Лекція 1: Причини виникнення та сутність товарного виробництва

Тема 3. Товарне виробництво. Товар і гроші. Лекція 1: Причини виникнення та сутність товарного виробництва Роль государства в экономике

Роль государства в экономике Региональные союзы

Региональные союзы Международная экономическая интеграция. (Тема 8)

Международная экономическая интеграция. (Тема 8) Бізнес-планування. Зміст бізнес-плану та основні чинники його формування. (Тема 2)

Бізнес-планування. Зміст бізнес-плану та основні чинники його формування. (Тема 2) Причорноморський економічний район

Причорноморський економічний район Макроэкономика. Модель IS-LM

Макроэкономика. Модель IS-LM Кейнсианская модель макроэкономического равновесия: анализ потребления, сбережений и инвестиций

Кейнсианская модель макроэкономического равновесия: анализ потребления, сбережений и инвестиций Экономический рост и развитие

Экономический рост и развитие Теоретические основы региональной экономики

Теоретические основы региональной экономики Становлення глобальної економіки

Становлення глобальної економіки Фискальная политика

Фискальная политика Demand assessment elementary methods

Demand assessment elementary methods Основные закономерности экономической организации общества

Основные закономерности экономической организации общества Экономическая теория

Экономическая теория Банківська система в умовах реформування економіки України

Банківська система в умовах реформування економіки України Типы рыночных структур

Типы рыночных структур Монополии. Понятие монополии

Монополии. Понятие монополии Қазақстан республикасындағы мемлекеттік сатып алу системасы

Қазақстан республикасындағы мемлекеттік сатып алу системасы Налоги и налогообложение

Налоги и налогообложение Теории местного самоуправления

Теории местного самоуправления Лекция № 11. Национальная экономика. Основные макроэкономические показатели. Макроэкономическое равновесие

Лекция № 11. Национальная экономика. Основные макроэкономические показатели. Макроэкономическое равновесие