- Основные средства предприятия

Содержание

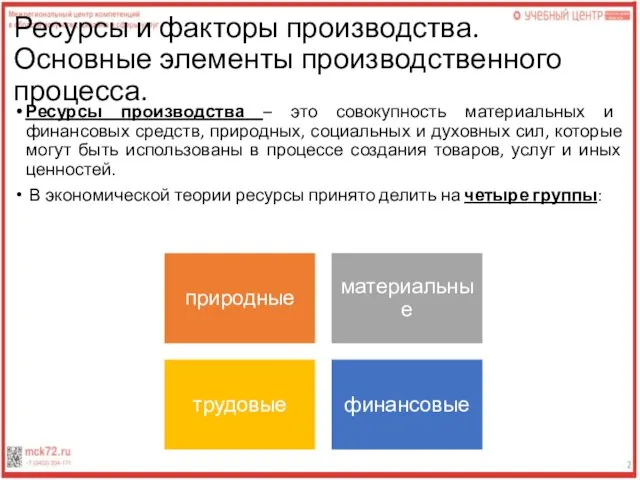

- 2. Ресурсы и факторы производства. Основные элементы производственного процесса. Ресурсы производства – это совокупность материальных и финансовых

- 3. Природные – потенциально пригодные для применения в производстве естественные силы и вещества, среди которых различают “неисчерпаемые”

- 4. Современная экономическая наука определяет три основных фактора производства:

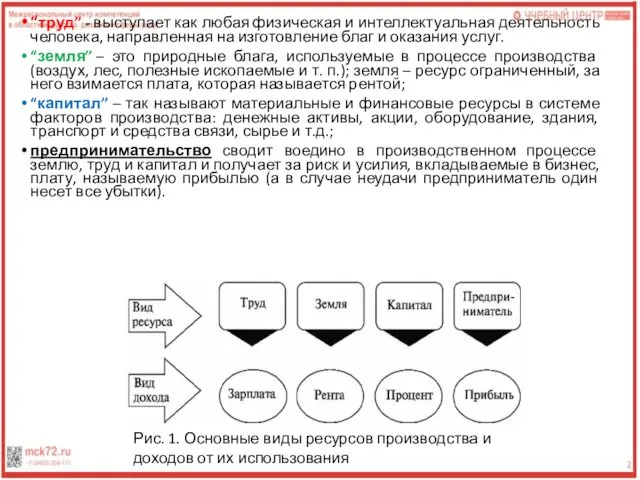

- 5. “труд” - выступает как любая физическая и интеллектуальная деятельность человека, направленная на изготовление благ и оказания

- 6. Производственный процесс Основными элементами, определяющими производственную деятельность, являются труд рабочих, предметы труда (материалы и полуфабрикаты) и

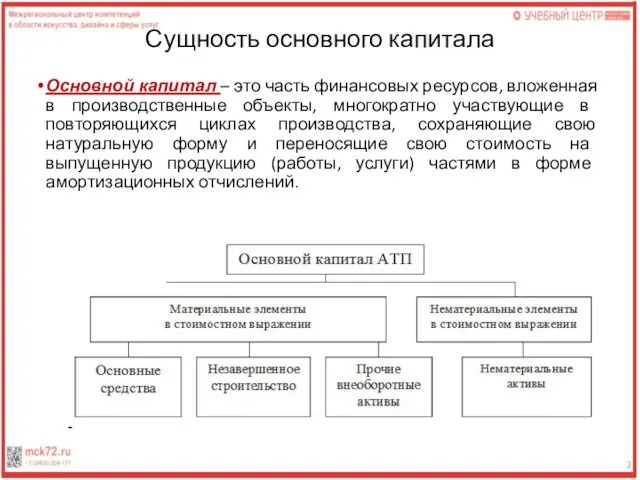

- 8. Сущность основного капитала Основной капитал – это часть финансовых ресурсов, вложенная в производственные объекты, многократно участвующие

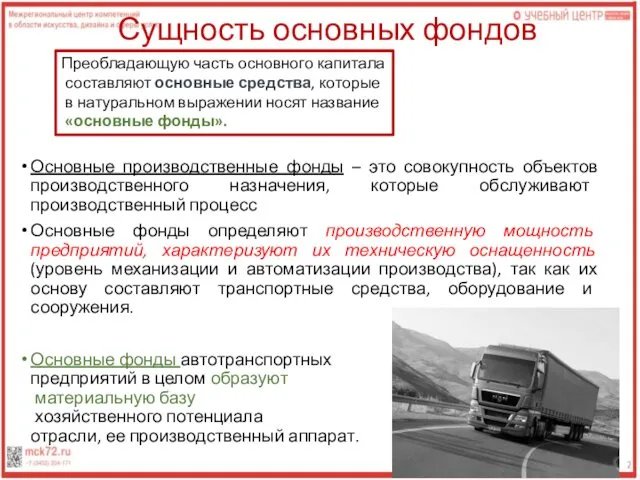

- 9. Основные производственные фонды – это совокупность объектов производственного назначения, которые обслуживают производственный процесс Основные фонды определяют

- 10. Главные определяющие признаки основных средств предприятия следующие: они используются предприятием для производства товаров и услуг, для

- 11. Классификация основных средств

- 12. Структура производственных фондов АТП

- 13. Классификация основных средств В зависимости от характера участия основных фондов в сфере материального производства они подразделяются

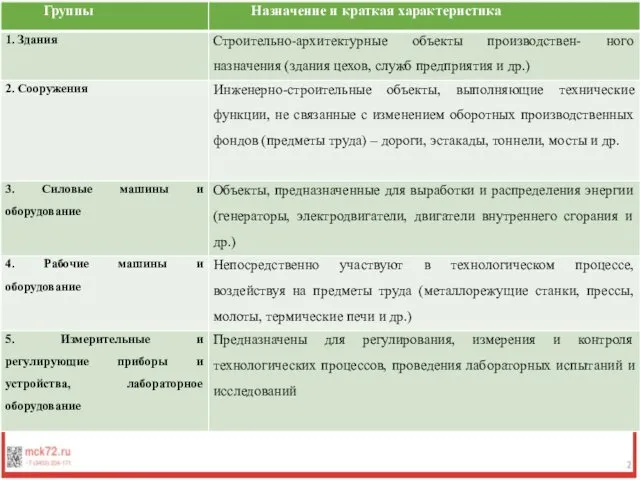

- 14. В типовой классификации основные производственные фонды группируются по характеру участия и натурально-вещественным формам.

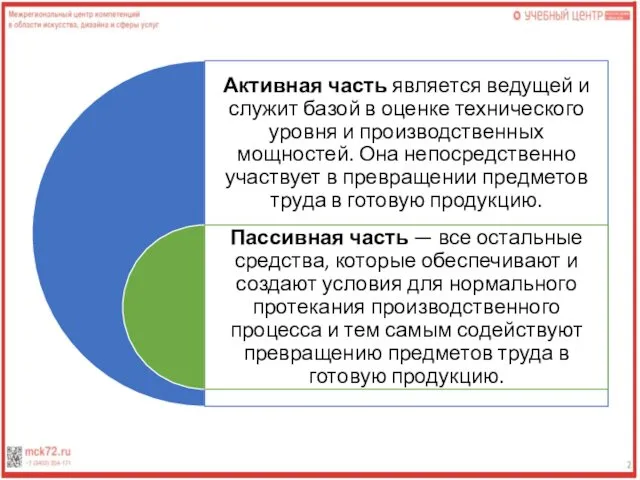

- 17. По роли в процессе производства основные средства классифицируют на: Активные (непосредственно участвуют в процессе производства или

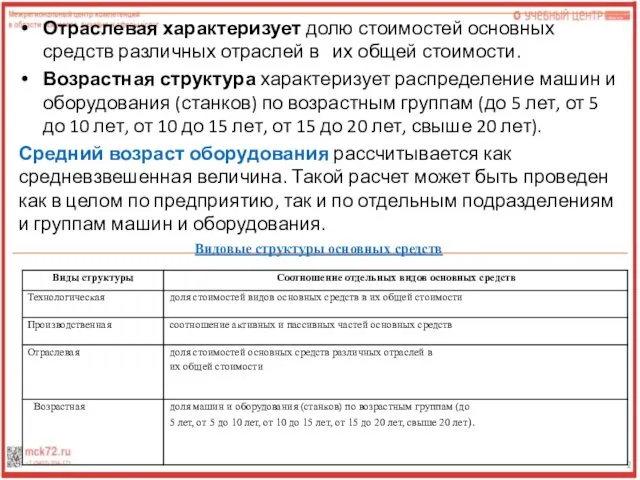

- 19. С точки зрения анализа качественного состояния различают следующие структуры основных средств:

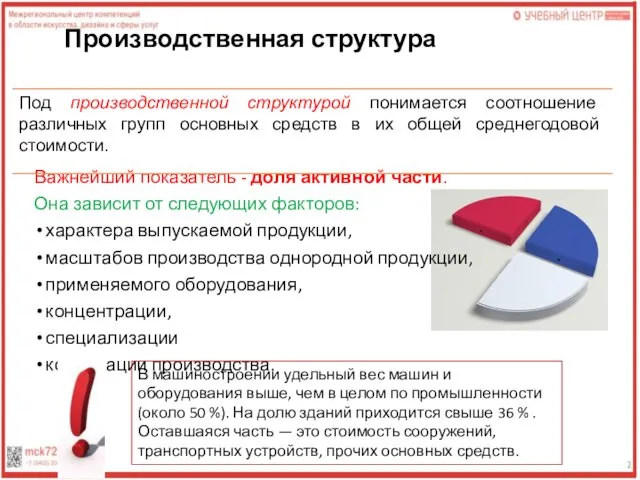

- 20. Производственная структура Важнейший показатель - доля активной части. Она зависит от следующих факторов: характера выпускаемой продукции,

- 21. Технологическая структура дает представление о функциональном составе основных средств является важным показателем развития предприятия характеризует особенности

- 22. Видовые структуры основных средств

- 23. Учет и оценка основных средств. Стоимостные показатели, характеризующие отдельные элементы основных средств

- 24. Первоначальная стоимость основных средств (Ф) Первоначальную стоимость можно рассчитать по следующей формуле: где Ц — цена

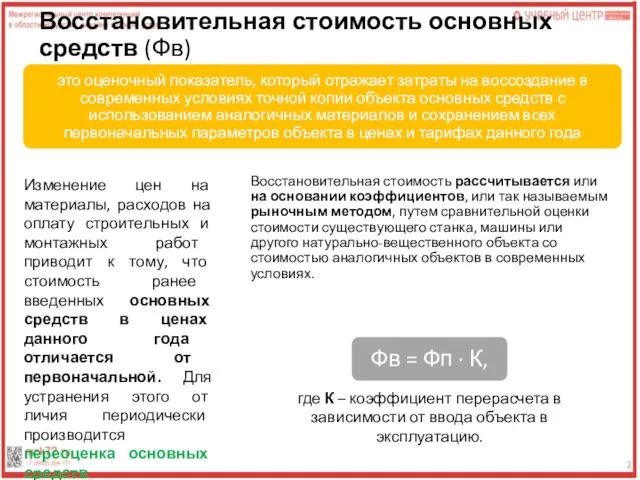

- 25. Восстановительная стоимость основных средств (Фв) Изменение цен на материалы, расходов на оплату строительных и монтажных работ

- 26. Остаточная стоимость основных средств (Фо) Определяется как разность между первоначальной или восстановительной стоимостью и суммой наколенного

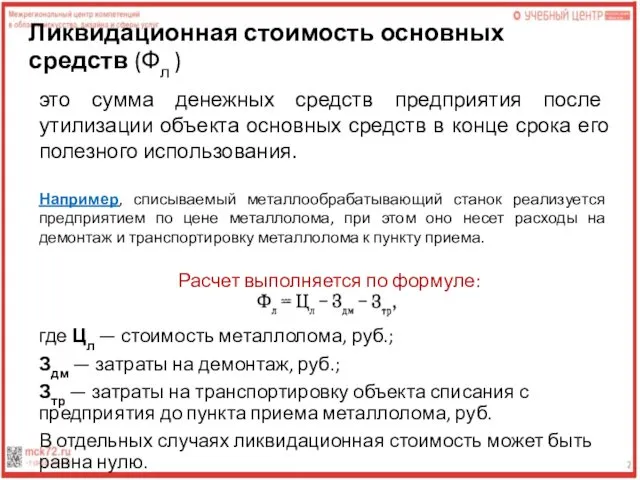

- 27. Ликвидационная стоимость основных средств (Фл ) Расчет выполняется по формуле: где Цл — стоимость металлолома, руб.;

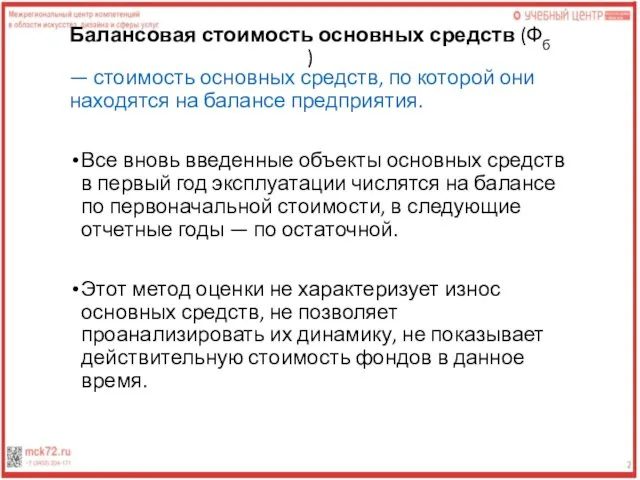

- 28. Балансовая стоимость основных средств (Фб ) — стоимость основных средств, по которой они находятся на балансе

- 29. Стоимостные показатели, характеризующие совокупность основных средств.

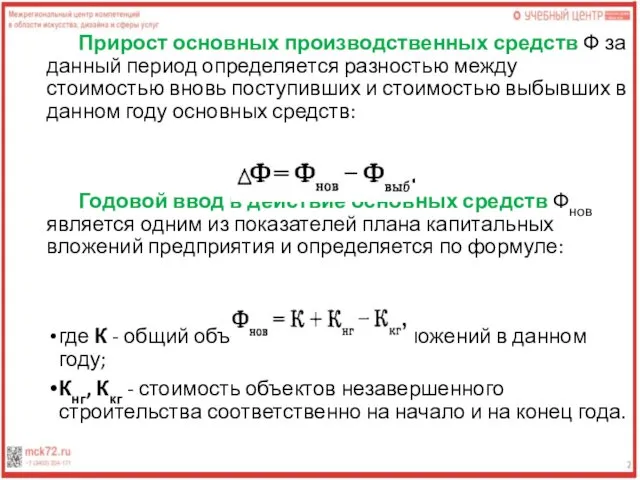

- 30. Прирост основных производственных средств Ф за данный период определяется разностью между стоимостью вновь поступивших и стоимостью

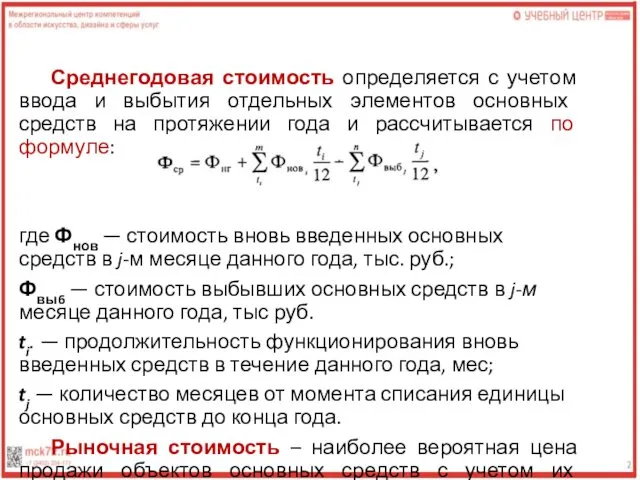

- 31. Среднегодовая стоимость определяется с учетом ввода и выбытия отдельных элементов основных средств на протяжении года и

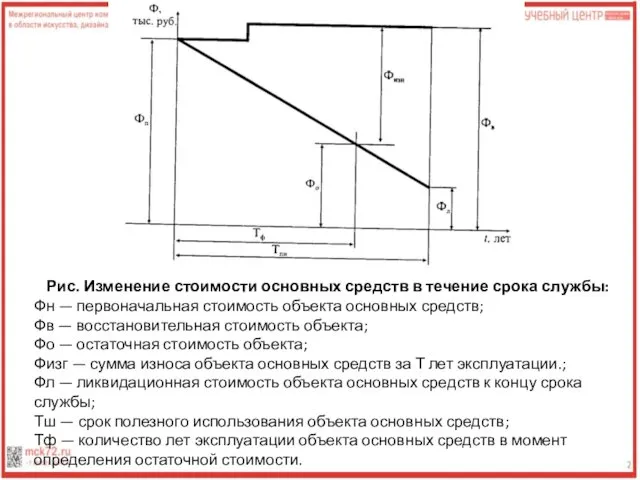

- 32. Рис. Изменение стоимости основных средств в течение срока службы: Фн — первоначальная стоимость объекта основных средств;

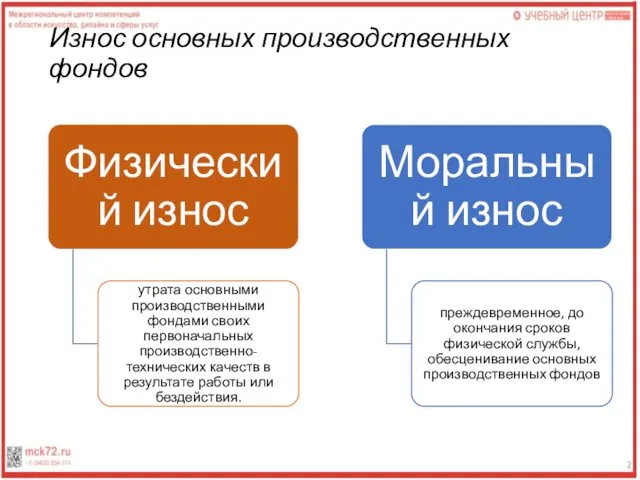

- 33. Износ основных производственных фондов

- 34. Физический износ основных средств Износ основных фондов – постоянная утрата основными фондами своей потребительской стоимости в

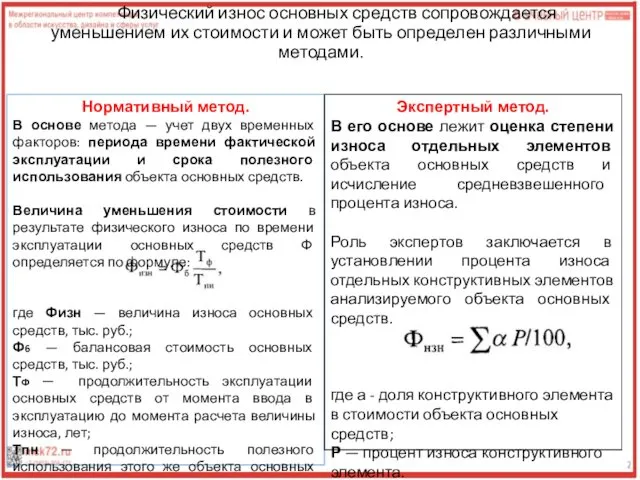

- 35. Физический износ основных средств сопровождается уменьшением их стоимости и может быть определен различными методами. Нормативный метод.

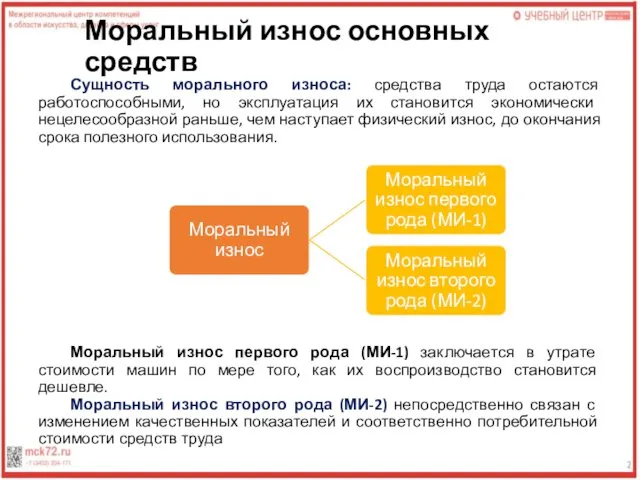

- 36. Моральный износ основных средств Сущность морального износа: средства труда остаются работоспособными, но эксплуатация их становится экономически

- 37. Аспекты развития машин экономический аспект развития машин: увеличивается их производительность, надежность, снижается металлоемкость, энергоемкость, трудоемкость, фондоемкость

- 38. Амортизация основных средств Амортизация – возмещение в денежной форме стоимости износа основных производственных фондов путем постепенного

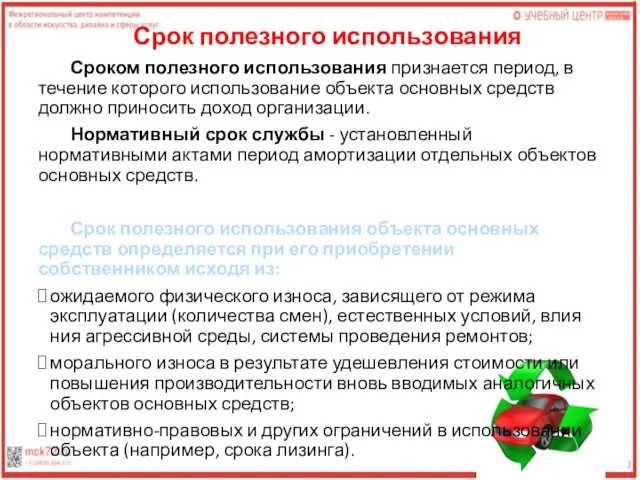

- 39. Сроком полезного использования признается период, в течение которого использование объекта основных средств должно приносить доход организации.

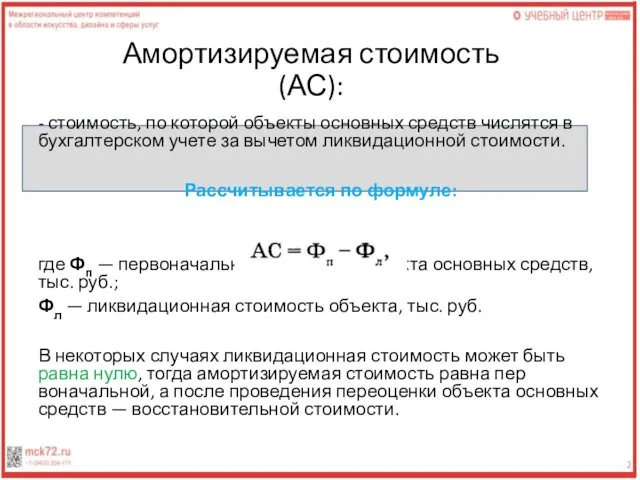

- 40. Амортизируемая стоимость (АС): - стоимость, по которой объекты основных средств числятся в бухгалтерском учете за вычетом

- 41. Сумма амортизации = первоначальная стоимость – ликвидационная стоимость ОПФ Величина амортизационных отчислений выражается в норме амортизации,

- 42. Норма амортизации — доля (в процентах не менее чем с шестью знаками после запятой) амортизируемой стоимости

- 43. Амортизируемая стоимость - это стоимость объекта основных средств, от величины которой рассчитываются амортизационные отчисления. Недоамортизированная стоимость

- 44. Порядок начисления амортизации основных средств. Амортизация начисляется ежемесячно исходя из рассчитанных организацией норм амортизационных отчислений и

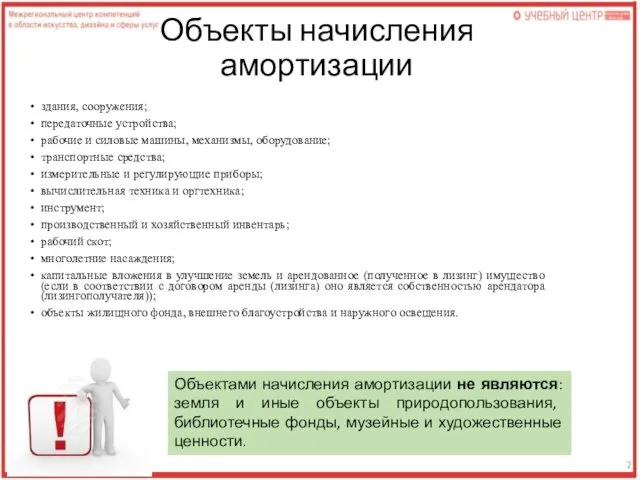

- 45. Объекты начисления амортизации здания, сооружения; передаточные устройства; рабочие и силовые машины, механизмы, оборудование; транспортные средства; измерительные

- 46. Объекты начисления амортизации Объекты не начисления амортизации

- 47. Способы начисления амортизации

- 48. Линейный способ начисления амортизации Заключается в равномерном (по годам) начислении организацией амортизации в течение всего нормативного

- 49. Ускоренная амортизация(ЦЕЛИ):

- 50. Нелинейный способ начисления амортизации Нелинейный способ начисления амортизации (способ ускоренной амортизации) заключается в неравномерном (по годам)

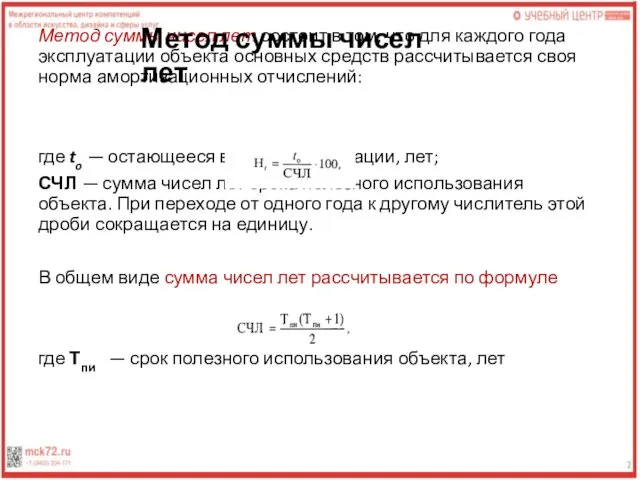

- 51. Метод суммы чисел лет состоит в том, что для каждого года эксплуатации объекта основных средств рассчитывается

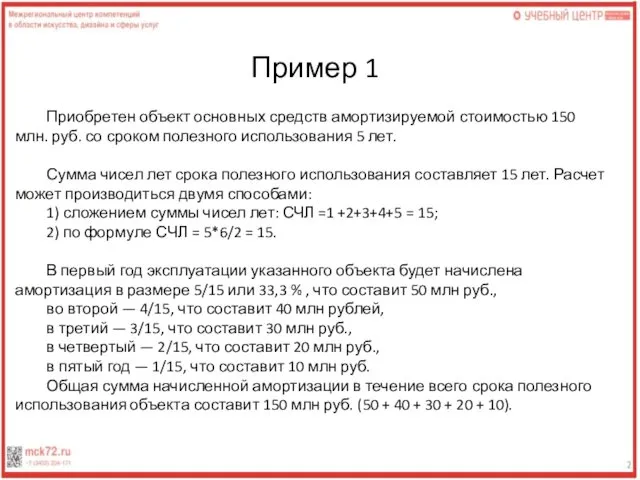

- 52. Приобретен объект основных средств амортизируемой стоимостью 150 млн. руб. со сроком полезного использования 5 лет. Сумма

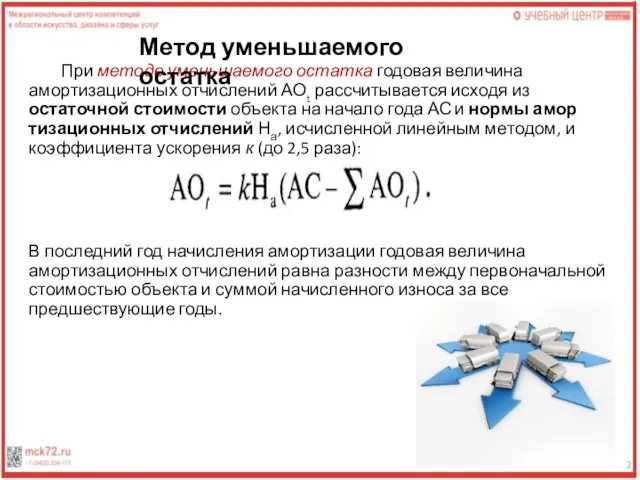

- 53. При методе уменьшаемого остатка годовая величина амортизационных отчислений АОt рассчитывается исходя из остаточной стоимости объекта на

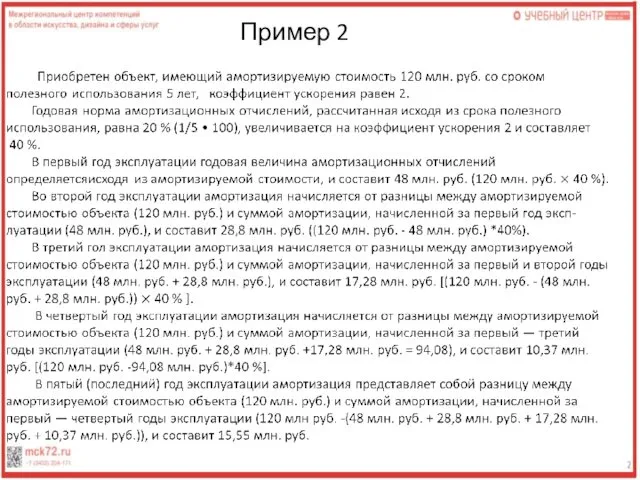

- 54. Пример 2

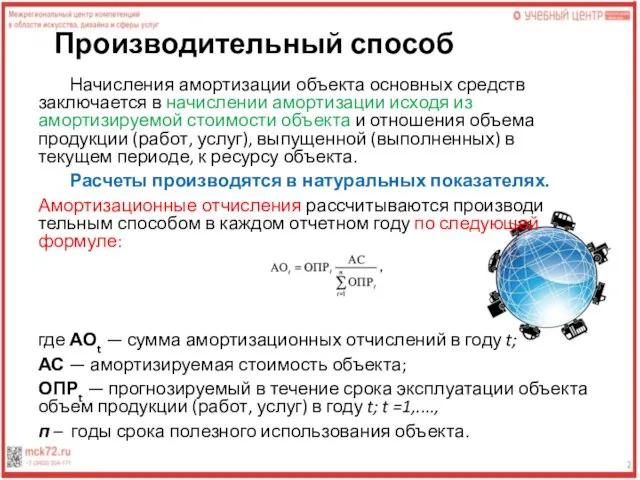

- 55. Производительный способ Начисления амортизации объекта основных средств заключается в начислении амортизации исходя из амортизируемой стоимости объекта

- 56. Пример 3 Приобретен объект амортизируемой стоимостью 100 тыс. руб. Прогнозируемый в течение срока эксплуатации объекта объем

- 57. Основными рычагами управления амортизацией основных средств являются: выбор оптимальных сроков полезного использования; способов и методов начисления

- 58. Формы воспроизводства основных средств автомобильного транспорта Капитальный ремонт – характеризуется полной разборкой машины, замены всех износившихся

- 60. Скачать презентацию

Ресурсы и факторы производства. Основные элементы производственного процесса.

Ресурсы производства –

Ресурсы и факторы производства. Основные элементы производственного процесса.

Ресурсы производства –

Природные – потенциально пригодные для применения в производстве естественные силы и

Природные – потенциально пригодные для применения в производстве естественные силы и

Современная экономическая наука определяет три основных фактора производства:

Современная экономическая наука определяет три основных фактора производства:

“труд” - выступает как любая физическая и интеллектуальная деятельность человека, направленная

“труд” - выступает как любая физическая и интеллектуальная деятельность человека, направленная

Производственный процесс

Основными элементами, определяющими производственную деятельность, являются труд рабочих, предметы труда (материалы

Производственный процесс

Основными элементами, определяющими производственную деятельность, являются труд рабочих, предметы труда (материалы

Сущность основного капитала

Основной капитал – это часть финансовых ресурсов, вложенная в

Сущность основного капитала

Основной капитал – это часть финансовых ресурсов, вложенная в

Основные производственные фонды – это совокупность объектов производственного назначения, которые обслуживают

Основные производственные фонды – это совокупность объектов производственного назначения, которые обслуживают

Главные определяющие признаки основных средств предприятия следующие:

они используются предприятием для

Главные определяющие признаки основных средств предприятия следующие:

они используются предприятием для

Классификация основных средств

Классификация основных средств

Структура производственных фондов АТП

Классификация основных средств

В зависимости от характера участия основных фондов в сфере

Классификация основных средств

В зависимости от характера участия основных фондов в сфере

В типовой классификации основные производственные фонды группируются по характеру участия и

В типовой классификации основные производственные фонды группируются по характеру участия и

По роли в процессе производства основные средства классифицируют на:

Активные (непосредственно участвуют

По роли в процессе производства основные средства классифицируют на:

Активные (непосредственно участвуют

С точки зрения анализа качественного состояния различают следующие структуры основных средств:

С точки зрения анализа качественного состояния различают следующие структуры основных средств:

Производственная структура

Важнейший показатель - доля активной части.

Она зависит от следующих

Производственная структура

Важнейший показатель - доля активной части.

Она зависит от следующих

Технологическая структура

дает представление о функциональном составе основных средств

является важным показателем

Технологическая структура

дает представление о функциональном составе основных средств

является важным показателем

Видовые структуры основных средств

Видовые структуры основных средств

Учет и оценка основных средств. Стоимостные показатели, характеризующие отдельные элементы основных

Учет и оценка основных средств. Стоимостные показатели, характеризующие отдельные элементы основных

Первоначальная стоимость основных средств (Ф)

Первоначальную стоимость можно рассчитать по следующей формуле:

где

Первоначальная стоимость основных средств (Ф)

Первоначальную стоимость можно рассчитать по следующей формуле:

где

Восстановительная стоимость основных средств (Фв)

Изменение цен на материалы, расходов на оплату

Восстановительная стоимость основных средств (Фв)

Изменение цен на материалы, расходов на оплату

Остаточная стоимость основных средств (Фо)

Определяется как разность между первоначальной или восстановительной

Остаточная стоимость основных средств (Фо)

Определяется как разность между первоначальной или восстановительной

Ликвидационная стоимость основных средств (Фл )

Расчет выполняется по формуле:

где Цл —

Ликвидационная стоимость основных средств (Фл )

Расчет выполняется по формуле:

где Цл —

Балансовая стоимость основных средств (Фб )

— стоимость основных средств, по которой

Балансовая стоимость основных средств (Фб )

— стоимость основных средств, по которой

Стоимостные показатели, характеризующие совокупность основных средств.

Стоимостные показатели, характеризующие совокупность основных средств.

Прирост основных производственных средств Ф за данный период определяется разностью между

Прирост основных производственных средств Ф за данный период определяется разностью между

Среднегодовая стоимость определяется с учетом ввода и выбытия отдельных элементов основных

Среднегодовая стоимость определяется с учетом ввода и выбытия отдельных элементов основных

Рис. Изменение стоимости основных средств в течение срока службы:

Фн —

Рис. Изменение стоимости основных средств в течение срока службы:

Фн —

Износ основных производственных фондов

Износ основных производственных фондов

Физический износ основных средств

Износ основных фондов – постоянная утрата основными фондами

Физический износ основных средств

Износ основных фондов – постоянная утрата основными фондами

Физический износ основных средств сопровождается уменьшением их стоимости и может быть

Физический износ основных средств сопровождается уменьшением их стоимости и может быть

Моральный износ основных средств

Сущность морального износа: средства труда остаются работоспособными, но

Моральный износ основных средств

Сущность морального износа: средства труда остаются работоспособными, но

Аспекты развития машин

экономический аспект развития машин: увеличивается их производительность, надежность, снижается

Аспекты развития машин

экономический аспект развития машин: увеличивается их производительность, надежность, снижается

Амортизация основных средств

Амортизация – возмещение в денежной форме стоимости износа основных

Амортизация основных средств

Амортизация – возмещение в денежной форме стоимости износа основных

Сроком полезного использования признается период, в течение которого использование объекта основных

Сроком полезного использования признается период, в течение которого использование объекта основных

Амортизируемая стоимость (АС):

- стоимость, по которой объекты основных средств числятся в

Амортизируемая стоимость (АС):

- стоимость, по которой объекты основных средств числятся в

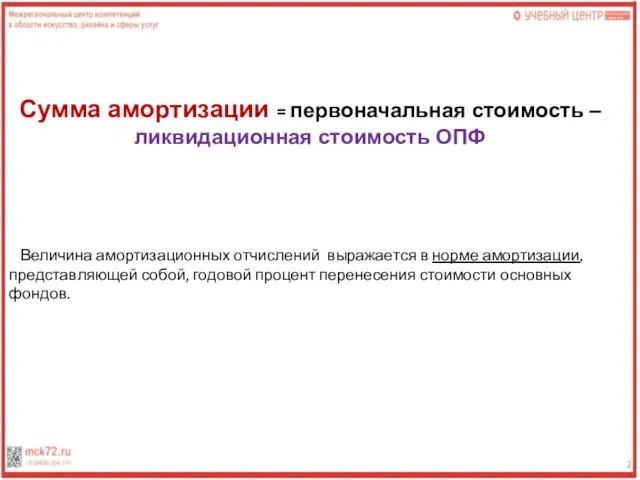

Сумма амортизации = первоначальная стоимость – ликвидационная стоимость ОПФ

Величина амортизационных

Сумма амортизации = первоначальная стоимость – ликвидационная стоимость ОПФ

Величина амортизационных

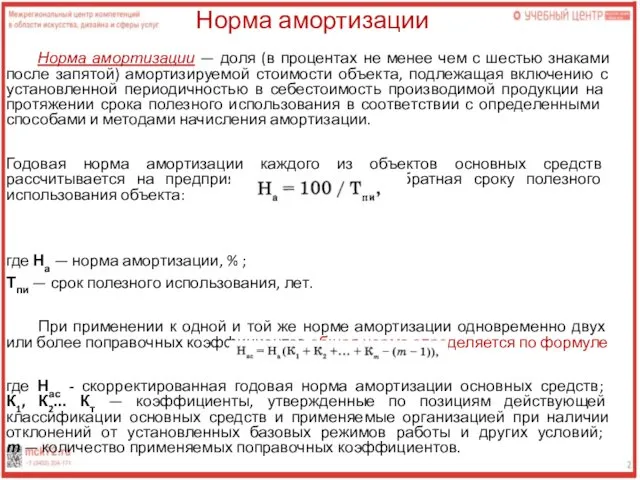

Норма амортизации — доля (в процентах не менее чем с шестью

Норма амортизации — доля (в процентах не менее чем с шестью

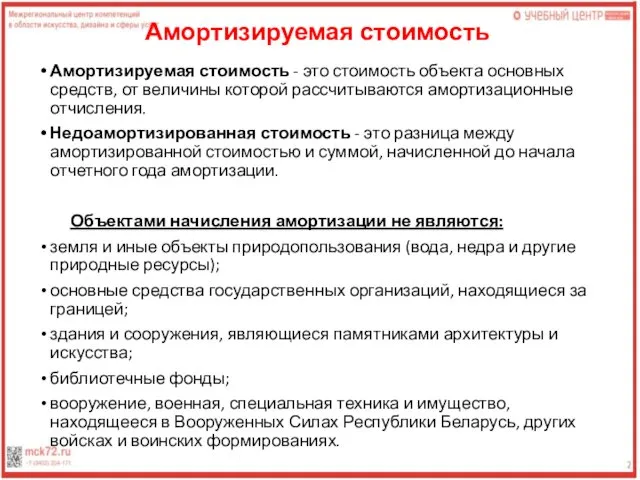

Амортизируемая стоимость - это стоимость объекта основных средств, от величины которой

Амортизируемая стоимость - это стоимость объекта основных средств, от величины которой

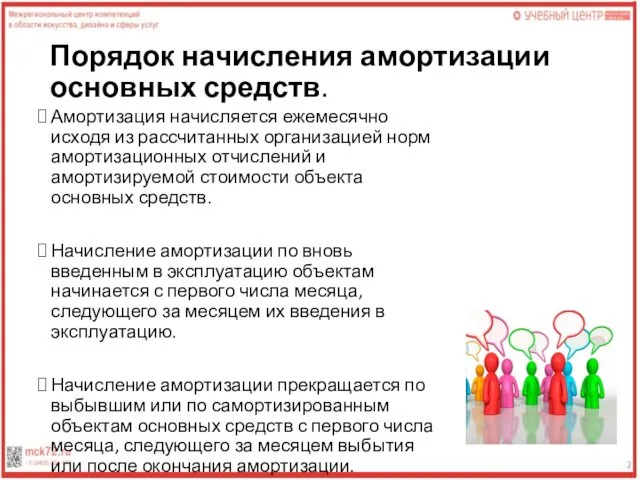

Порядок начисления амортизации основных средств.

Амортизация начисляется ежемесячно исходя из рассчитанных организацией

Порядок начисления амортизации основных средств.

Амортизация начисляется ежемесячно исходя из рассчитанных организацией

Объекты начисления амортизации

здания, сооружения;

передаточные устройства;

рабочие и силовые машины, механизмы,

Объекты начисления амортизации

здания, сооружения;

передаточные устройства;

рабочие и силовые машины, механизмы,

Объекты начисления амортизации

Объекты не начисления амортизации

Объекты начисления амортизации

Объекты не начисления амортизации

Способы начисления амортизации

Способы начисления амортизации

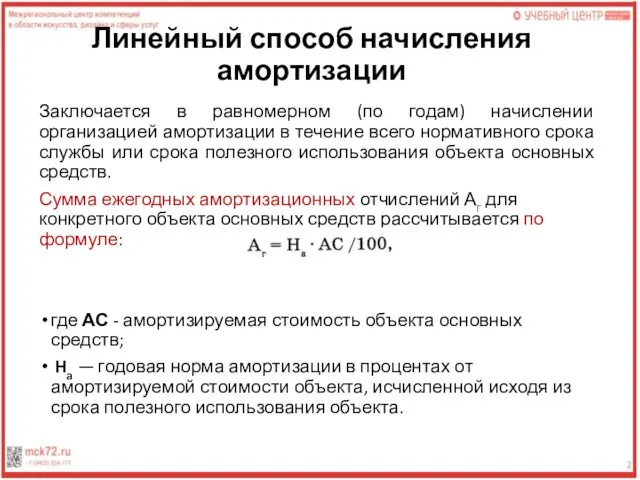

Линейный способ начисления амортизации

Заключается в равномерном (по годам) начислении организацией амортизации

Линейный способ начисления амортизации

Заключается в равномерном (по годам) начислении организацией амортизации

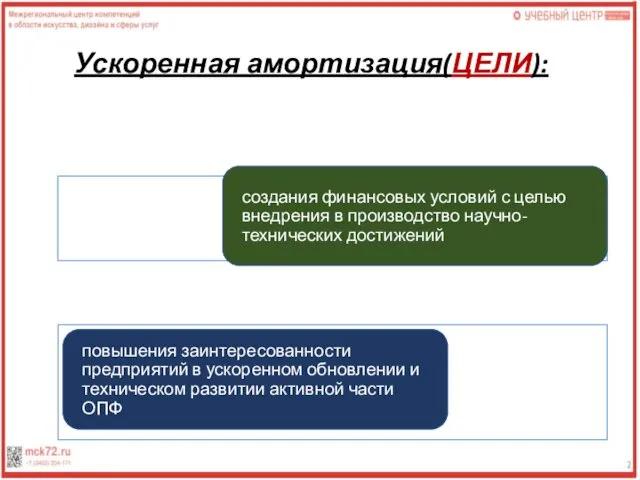

Ускоренная амортизация(ЦЕЛИ):

Ускоренная амортизация(ЦЕЛИ):

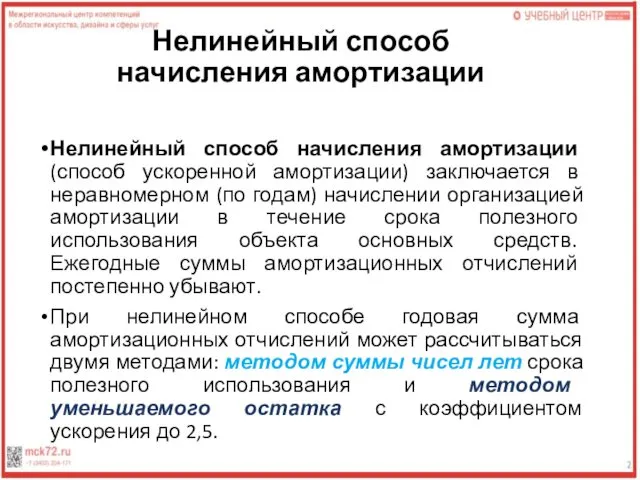

Нелинейный способ начисления амортизации

Нелинейный способ начисления амортизации (способ ускоренной амортизации) заключается

Нелинейный способ начисления амортизации

Нелинейный способ начисления амортизации (способ ускоренной амортизации) заключается

Метод суммы чисел лет состоит в том, что для каждого года

Метод суммы чисел лет состоит в том, что для каждого года

Приобретен объект основных средств амортизируемой стоимостью 150 млн. руб. со сроком

Приобретен объект основных средств амортизируемой стоимостью 150 млн. руб. со сроком

При методе уменьшаемого остатка годовая величина амортизационных отчислений АОt рассчитывается исходя

При методе уменьшаемого остатка годовая величина амортизационных отчислений АОt рассчитывается исходя

Пример 2

Пример 2

Производительный способ

Начисления амортизации объекта основных средств заключается в начислении амортизации

Производительный способ

Начисления амортизации объекта основных средств заключается в начислении амортизации

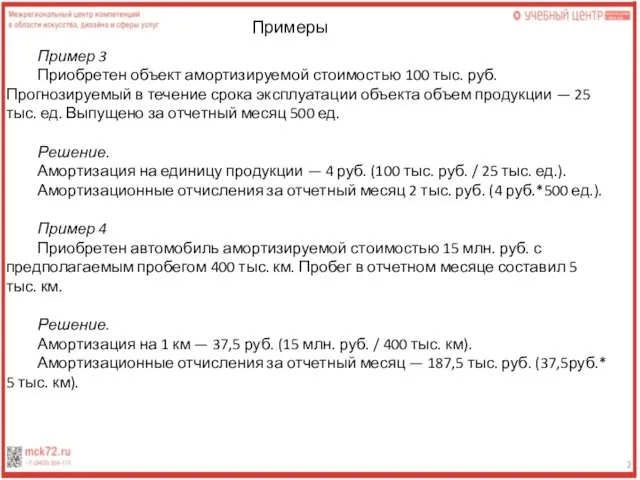

Пример 3

Приобретен объект амортизируемой стоимостью 100 тыс. руб. Прогнозируемый в

Пример 3

Приобретен объект амортизируемой стоимостью 100 тыс. руб. Прогнозируемый в

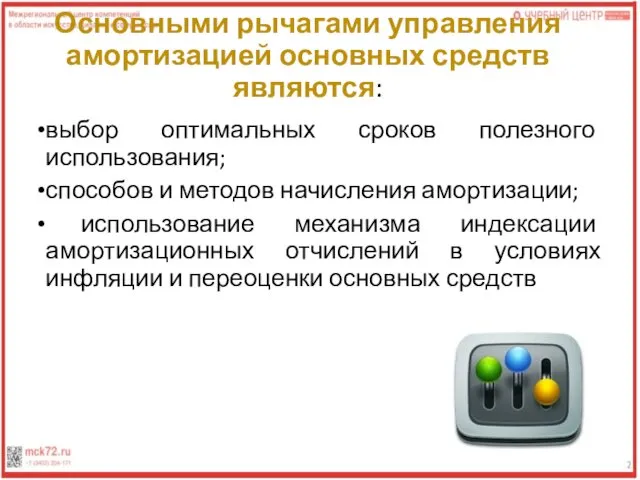

Основными рычагами управления амортизацией основных средств являются:

выбор оптимальных сроков полезного использования;

Основными рычагами управления амортизацией основных средств являются:

выбор оптимальных сроков полезного использования;

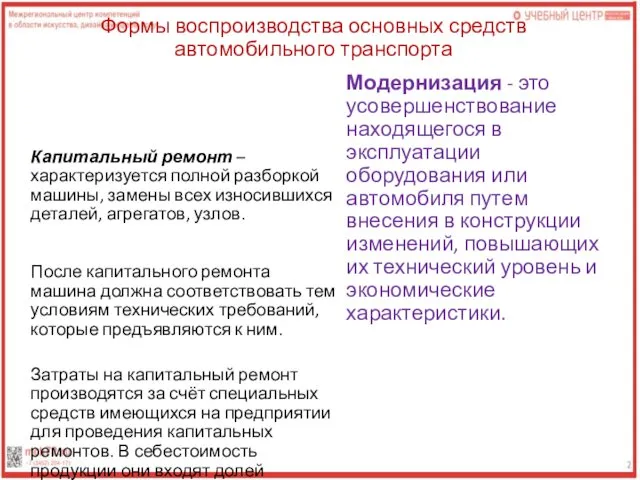

Формы воспроизводства основных средств автомобильного транспорта

Капитальный ремонт – характеризуется полной разборкой

Формы воспроизводства основных средств автомобильного транспорта

Капитальный ремонт – характеризуется полной разборкой

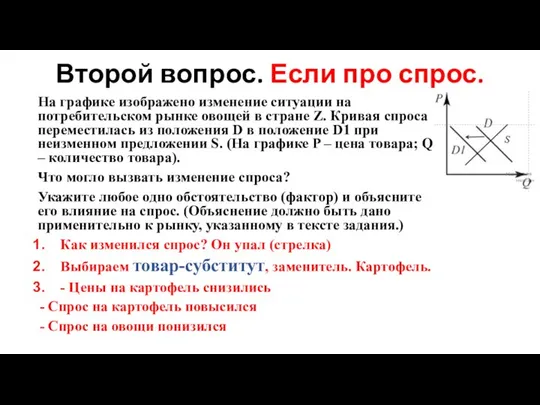

Второй вопрос. Если про спрос

Второй вопрос. Если про спрос Экономика. Вопросы кодификатора. ГИА по обществознанию. (9 класс)

Экономика. Вопросы кодификатора. ГИА по обществознанию. (9 класс) Концептуально-мировоззренческие предпосылки новой экономической платформы

Концептуально-мировоззренческие предпосылки новой экономической платформы Экономические циклы

Экономические циклы Экономический анализ политических институтов

Экономический анализ политических институтов Кредитні операції банків

Кредитні операції банків Инфляция и безработица в экономике, их взаимосвязь

Инфляция и безработица в экономике, их взаимосвязь Организация стран-экспортёров нефти

Организация стран-экспортёров нефти Национальное и международное регулирование мирохозяйственных связей

Национальное и международное регулирование мирохозяйственных связей Сущность инноваций. Инноватор: участник инновационного процесса, осуществляющий поиск инновационных идей

Сущность инноваций. Инноватор: участник инновационного процесса, осуществляющий поиск инновационных идей Введение в экономику

Введение в экономику Европейский Союз (ЕС)

Европейский Союз (ЕС) Презентация Метеорологические чрезвычайные ситуации

Презентация Метеорологические чрезвычайные ситуации Образовательная программа Экономика

Образовательная программа Экономика Экономическая природа прибыли. Различие трактовок сущности, источников и функций

Экономическая природа прибыли. Различие трактовок сущности, источников и функций Развитие предпринимательства в Туве

Развитие предпринимательства в Туве Анализ сегментов рынка земли. Характеристики цен на товарном рынке. Определение типа рынка и выбор методов ценообразования

Анализ сегментов рынка земли. Характеристики цен на товарном рынке. Определение типа рынка и выбор методов ценообразования Социально-экономическое развитие региона

Социально-экономическое развитие региона Налогообложение малого и среднего бизнеса. Актуальные проблемы и пути совершенствования

Налогообложение малого и среднего бизнеса. Актуальные проблемы и пути совершенствования Экономический рост и развитие

Экономический рост и развитие Инфляция в России: причины, социально-экономические последствия, методы снижения

Инфляция в России: причины, социально-экономические последствия, методы снижения Презентация Банки

Презентация Банки  Организация, планирование и управление производством

Организация, планирование и управление производством Презентация Иммануил Кант 1724-1804 г. Биография Этапы творчества Нравственные учения и идеи права.

Презентация Иммануил Кант 1724-1804 г. Биография Этапы творчества Нравственные учения и идеи права. Экономический анализ, как метод познания и обоснования экономических решений

Экономический анализ, как метод познания и обоснования экономических решений Урок обществознания. Экономика и ее роль в жизни общества

Урок обществознания. Экономика и ее роль в жизни общества Типи економічних систем суспільств

Типи економічних систем суспільств Сетевой инновационный проект. Решения демографических проблем России

Сетевой инновационный проект. Решения демографических проблем России