- Основы теории налогов. Микроэкономический анализ

Содержание

- 2. Основы теории налогов Содержание: Доходы государства Классификации налогов Критерии оценки налоговых систем Сфера действия налога Распределение

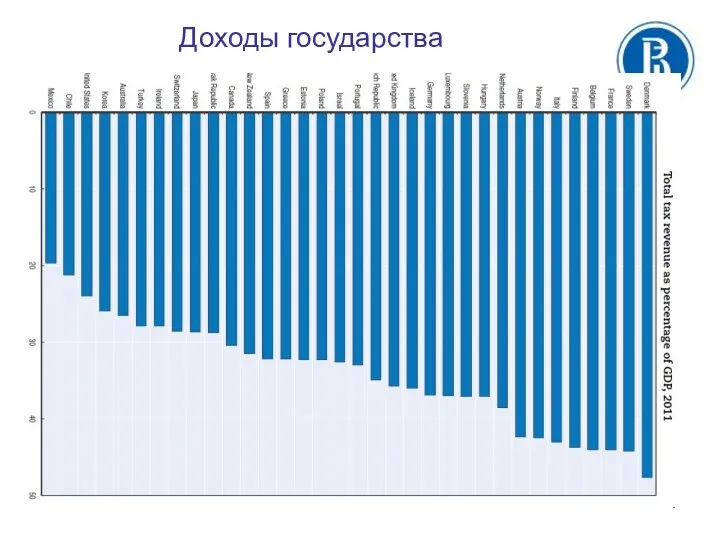

- 3. Доходы государства Source: OECD. Revenue Statistics 1965-2013

- 4. Доходы государства

- 5. Доходы государства

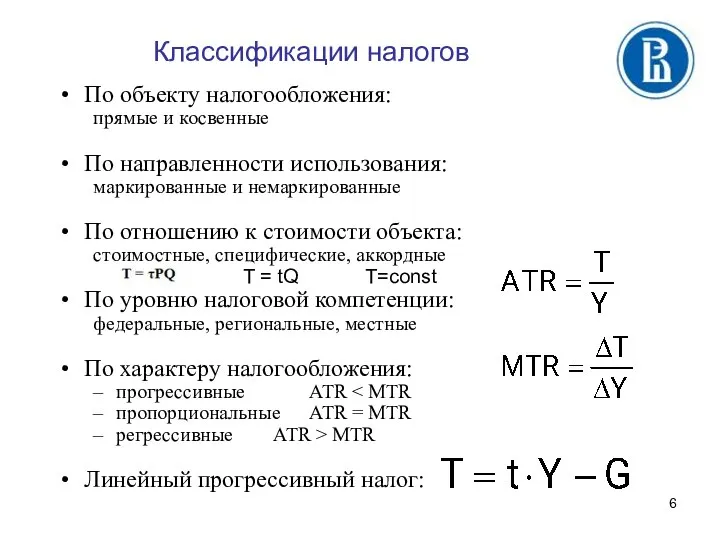

- 6. Классификации налогов По объекту налогообложения: прямые и косвенные По направленности использования: маркированные и немаркированные По отношению

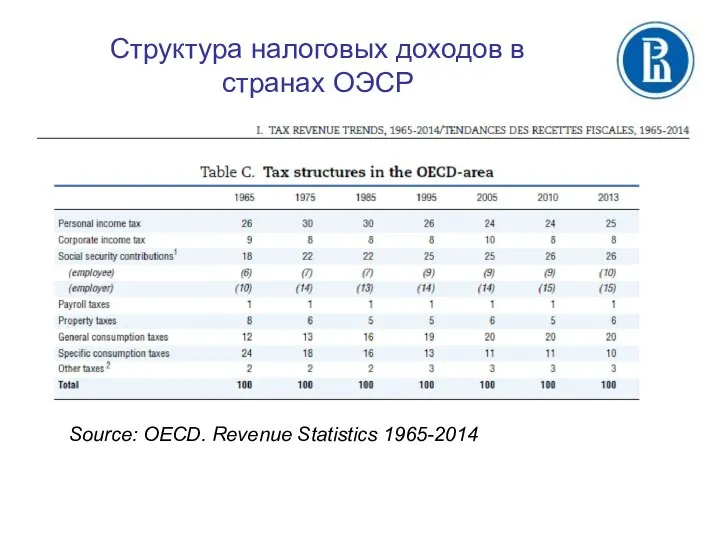

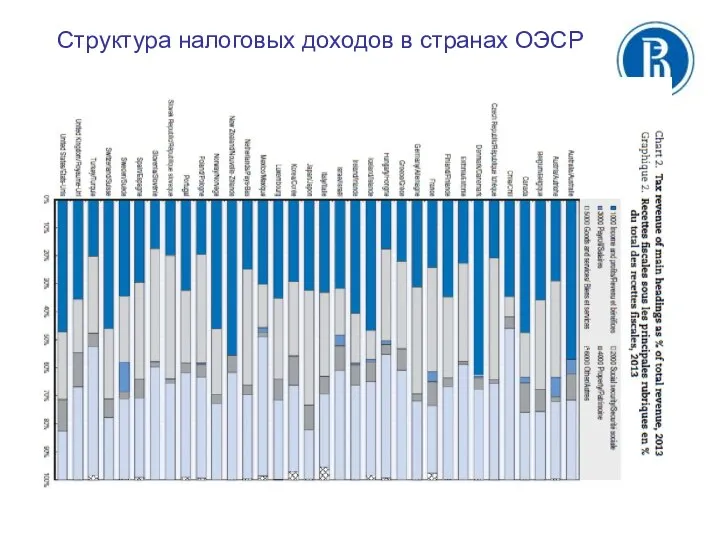

- 7. Source: OECD. Revenue Statistics 1965-2014 Структура налоговых доходов в странах ОЭСР

- 8. Структура налоговых доходов в странах ОЭСР

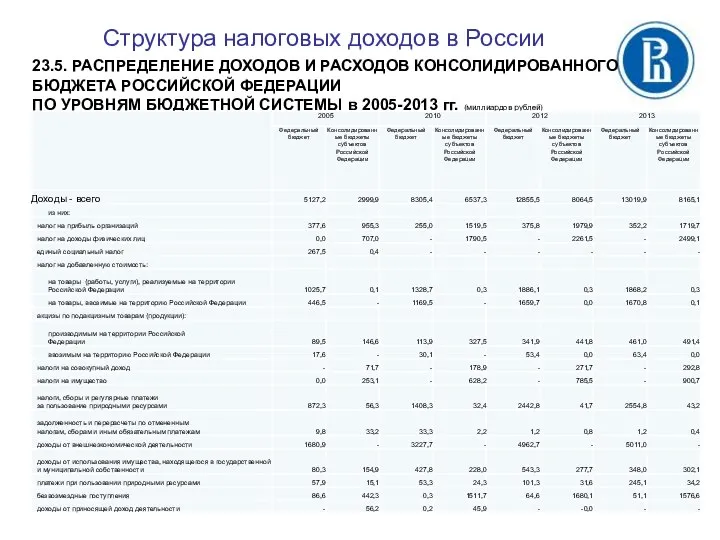

- 9. Структура налоговых доходов в России 23.5. РАСПРЕДЕЛЕНИЕ ДОХОДОВ И РАСХОДОВ КОНСОЛИДИРОВАННОГО БЮДЖЕТА РОССИЙСКОЙ ФЕДЕРАЦИИ ПО УРОВНЯМ

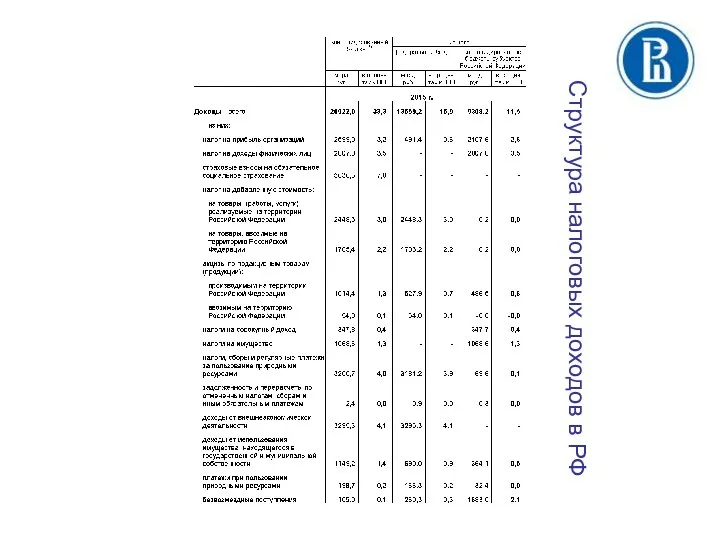

- 10. Структура налоговых доходов в РФ

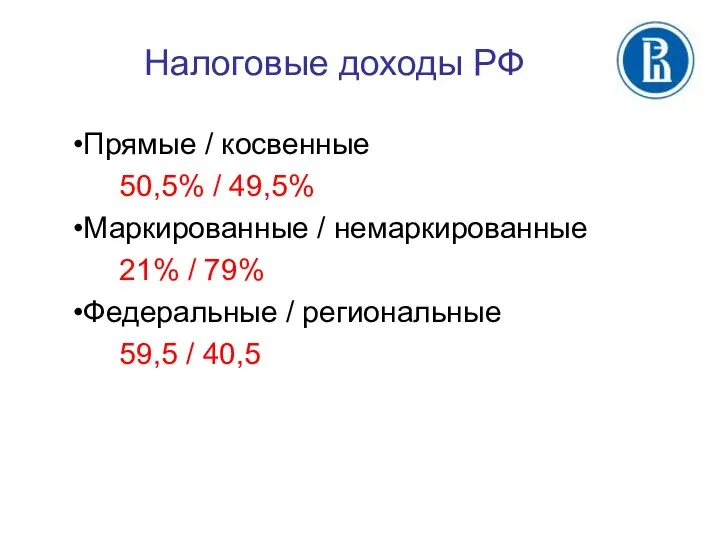

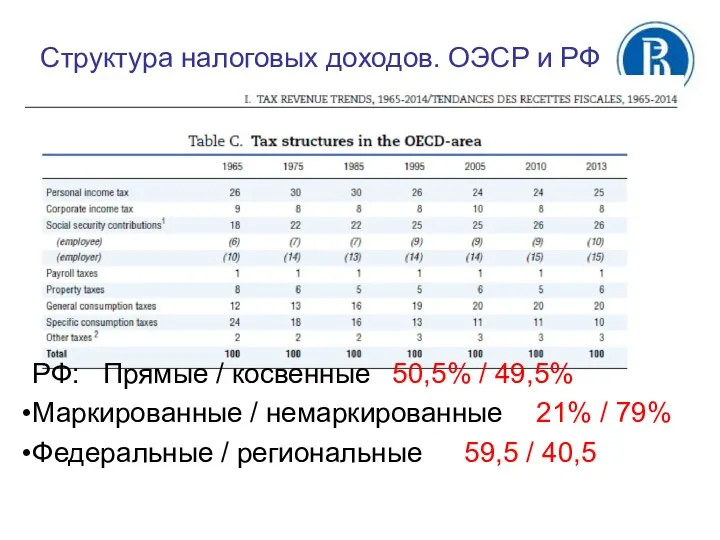

- 11. Налоговые доходы РФ Прямые / косвенные Маркированные / немаркированные Федеральные / региональные

- 12. Налоговые доходы РФ Прямые / косвенные 50,5% / 49,5% Маркированные / немаркированные 21% / 79% Федеральные

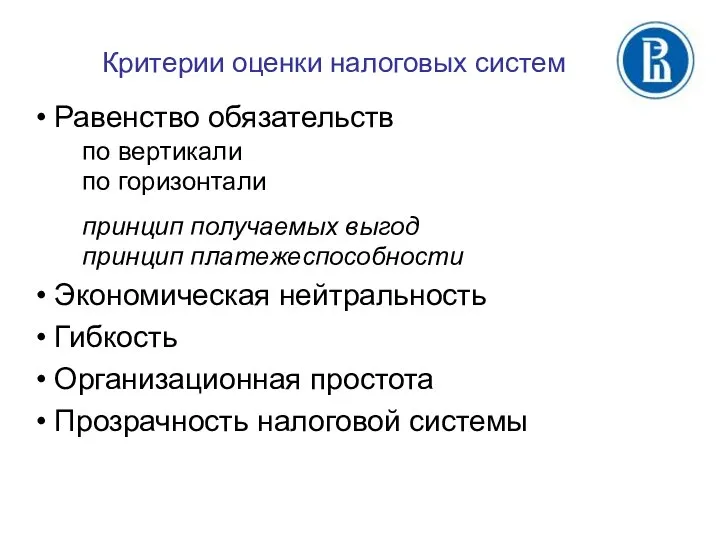

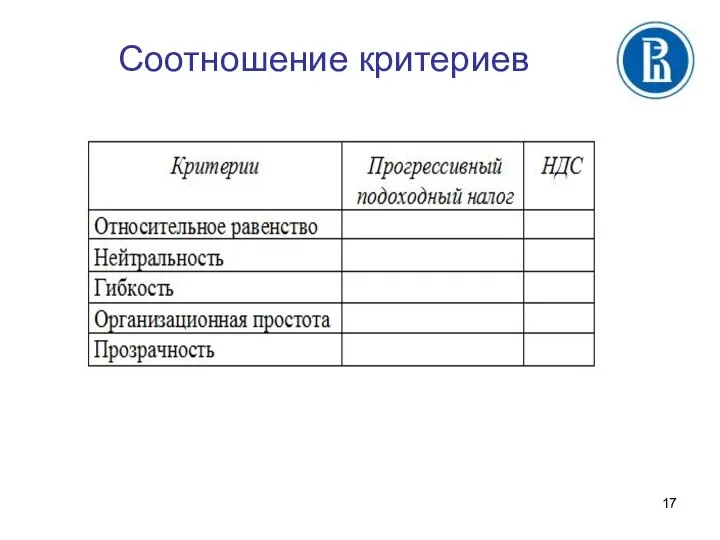

- 13. Критерии оценки налоговых систем Равенство обязательств по вертикали по горизонтали принцип получаемых выгод принцип платежеспособности Экономическая

- 14. Равенство по горизонтали – с налогоплательщиков, находящихся в одинаковом положении, взимается одинаковый налог. Равенство по вертикали

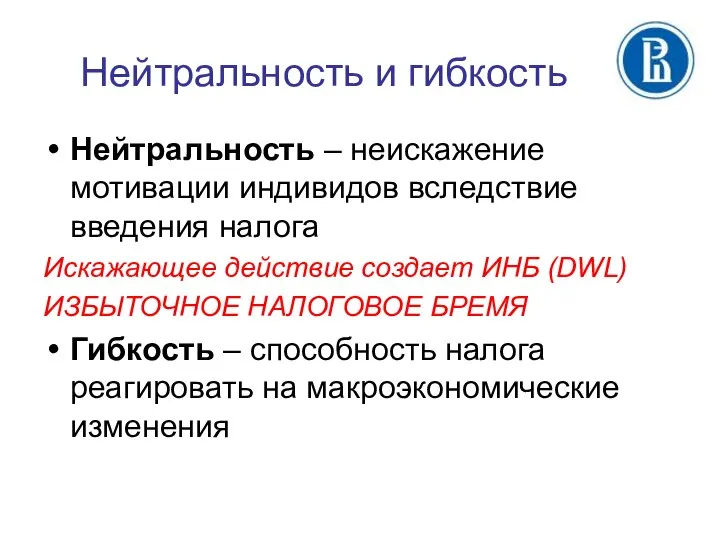

- 15. Нейтральность и гибкость Нейтральность – неискажение мотивации индивидов вследствие введения налога Искажающее действие создает ИНБ (DWL)

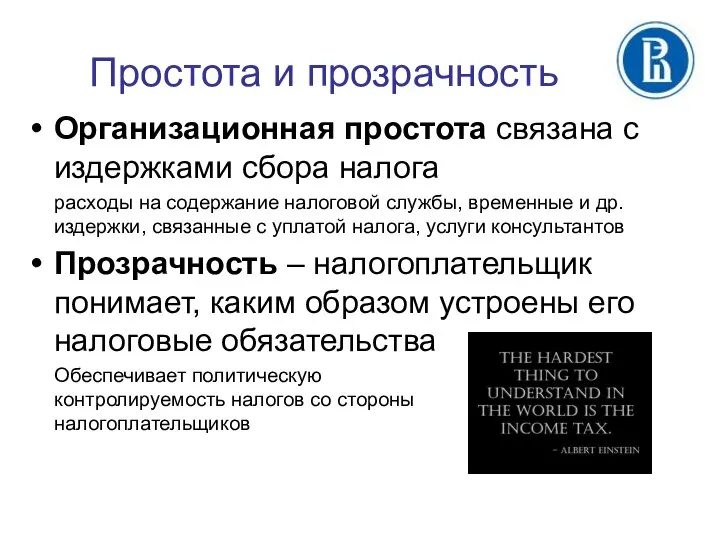

- 16. Простота и прозрачность Организационная простота связана с издержками сбора налога расходы на содержание налоговой службы, временные

- 17. Соотношение критериев

- 18. РФ: Прямые / косвенные 50,5% / 49,5% Маркированные / немаркированные 21% / 79% Федеральные / региональные

- 19. Сфера действия налога Сфера действия налога – круг лиц, на которых в конечном итоге ложится налоговое

- 20. Товарные рынки. Косвенные налоги Анализ эффектов от введения косвенных налогов. 2 основных вопроса: Каким образом распределяется

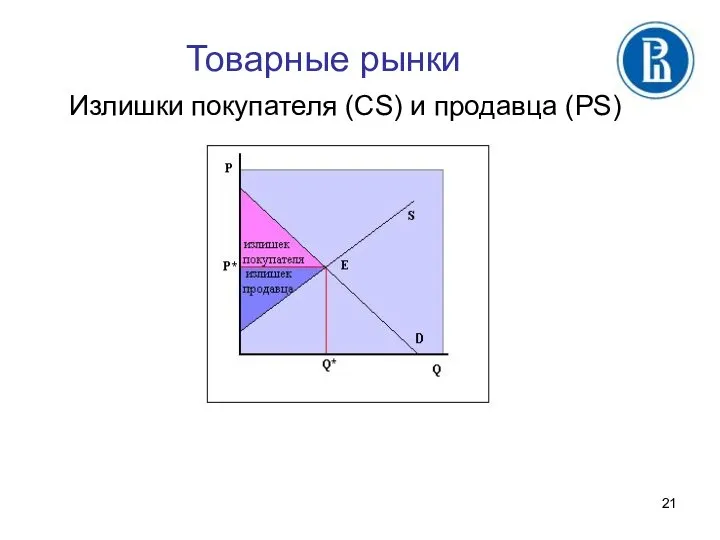

- 21. Товарные рынки Излишки покупателя (CS) и продавца (PS)

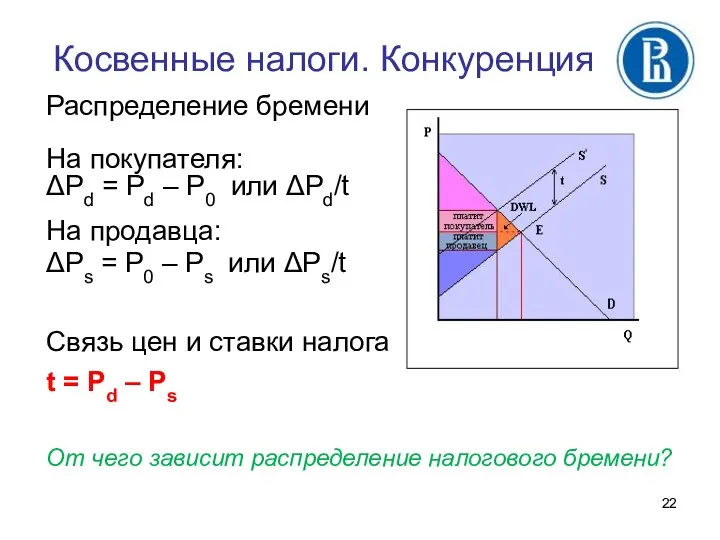

- 22. Косвенные налоги. Конкуренция Распределение бремени На покупателя: ΔPd = Рd – Р0 или ΔPd/t На продавца:

- 23. Косвенные налоги. Конкуренция Распределение бремени специфического налога не зависит от того, кто уплачивает налог (покупатель или

- 24. Косвенные налоги. Конкуренция Распределение бремени стоимостного налога не зависит от того, кто уплачивает налог (покупатель или

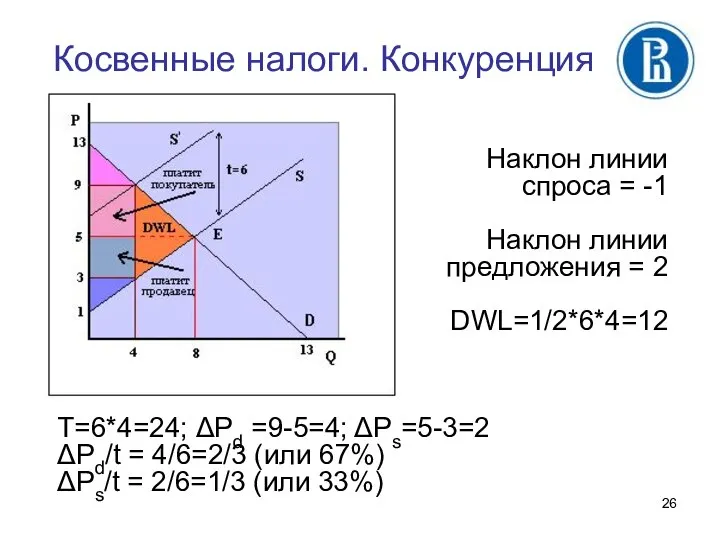

- 25. Косвенные налоги. Конкуренция Распределение бремени стоимостного и специфического налога на конкурентном рынке зависит от соотношения эластичностей

- 26. Косвенные налоги. Конкуренция Наклон линии спроса = -1 Наклон линии предложения = 2 DWL=1/2*6*4=12 Т=6*4=24; ΔPd

- 27. Эквивалентные налоги Два налога, применение которых для мобилизации одной и той же суммы в доход государства

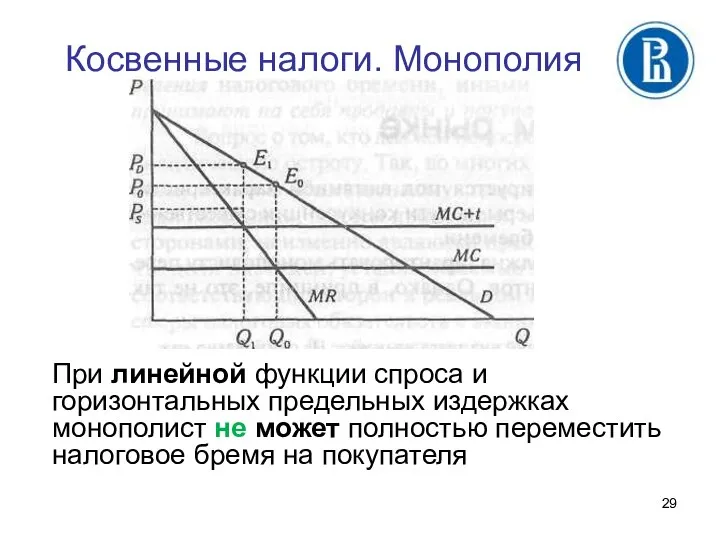

- 28. Косвенные налоги. Монополия На монопольном рынке продавец (фирма) обладает рыночной властью. Означает ли это, что она

- 29. Косвенные налоги. Монополия При линейной функции спроса и горизонтальных предельных издержках монополист не может полностью переместить

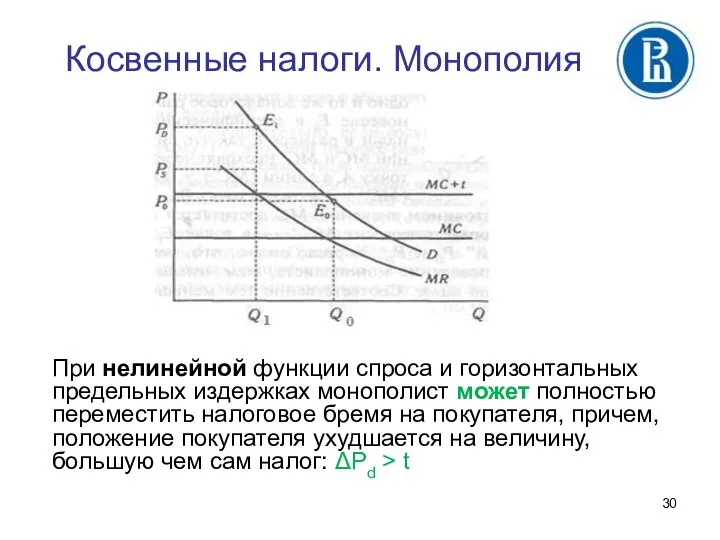

- 30. Косвенные налоги. Монополия При нелинейной функции спроса и горизонтальных предельных издержках монополист может полностью переместить налоговое

- 31. Косвенные налоги. Монополия Могут ли специфический и стоимостной налог быть эквивалентными на монополизированном рынке? Ответ: нет

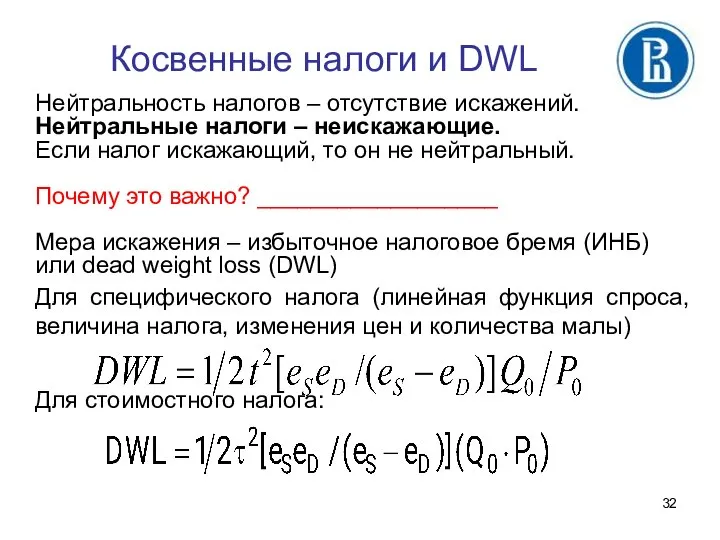

- 32. Косвенные налоги и DWL Нейтральность налогов – отсутствие искажений. Нейтральные налоги – неискажающие. Если налог искажающий,

- 33. Измерение DWL. CV и EV Компенсирующая вариация (CV) показывает, какую денежную сумму нужно было бы вернуть

- 34. Измерение DWL. CV и EV Налог – [2-3] CV – [2-4]; DWL – [3-4]

- 35. Измерение DWL. CV и EV Налог – [2-3] CV – [2-4]; DWL – [3-4] EV –

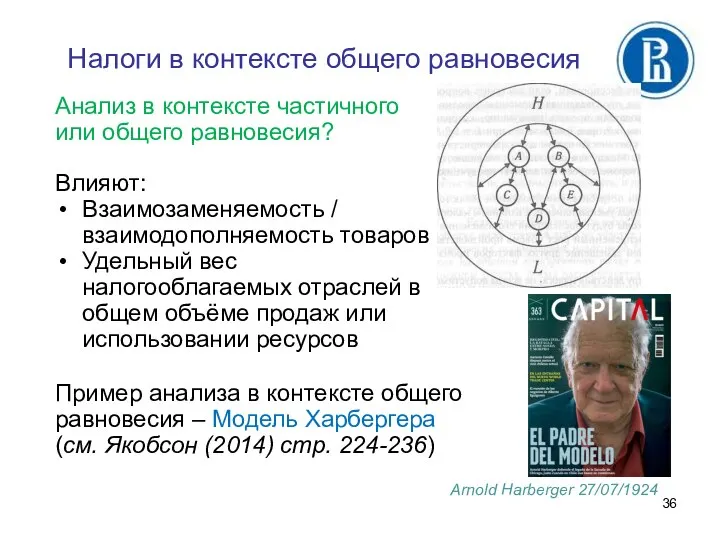

- 36. Налоги в контексте общего равновесия Анализ в контексте частичного или общего равновесия? Влияют: Взаимозаменяемость / взаимодополняемость

- 38. Скачать презентацию

Основы теории налогов

Содержание:

Доходы государства

Классификации налогов

Критерии оценки налоговых систем

Сфера действия налога

Распределение налогового

Основы теории налогов

Содержание:

Доходы государства

Классификации налогов

Критерии оценки налоговых систем

Сфера действия налога

Распределение налогового

Доходы государства

Source: OECD. Revenue Statistics 1965-2013

Доходы государства

Source: OECD. Revenue Statistics 1965-2013

Доходы государства

Доходы государства

Доходы государства

Доходы государства

Классификации налогов

По объекту налогообложения:

прямые и косвенные

По направленности использования:

маркированные и немаркированные

По отношению

Классификации налогов

По объекту налогообложения:

прямые и косвенные

По направленности использования:

маркированные и немаркированные

По отношению

Source: OECD. Revenue Statistics 1965-2014

Структура налоговых доходов в странах ОЭСР

Source: OECD. Revenue Statistics 1965-2014

Структура налоговых доходов в странах ОЭСР

Структура налоговых доходов в странах ОЭСР

Структура налоговых доходов в странах ОЭСР

Структура налоговых доходов в России

23.5. РАСПРЕДЕЛЕНИЕ ДОХОДОВ И РАСХОДОВ КОНСОЛИДИРОВАННОГО БЮДЖЕТА

Структура налоговых доходов в России

23.5. РАСПРЕДЕЛЕНИЕ ДОХОДОВ И РАСХОДОВ КОНСОЛИДИРОВАННОГО БЮДЖЕТА

Структура налоговых доходов в РФ

Структура налоговых доходов в РФ

Налоговые доходы РФ

Прямые / косвенные

Маркированные / немаркированные

Федеральные / региональные

Налоговые доходы РФ

Прямые / косвенные

Маркированные / немаркированные

Федеральные / региональные

Налоговые доходы РФ

Прямые / косвенные

50,5% / 49,5%

Маркированные / немаркированные

21% / 79%

Федеральные

Налоговые доходы РФ

Прямые / косвенные

50,5% / 49,5%

Маркированные / немаркированные

21% / 79%

Федеральные

Критерии оценки налоговых систем

Равенство обязательств

по вертикали

по горизонтали

принцип получаемых выгод

принцип платежеспособности

Критерии оценки налоговых систем

Равенство обязательств

по вертикали

по горизонтали

принцип получаемых выгод

принцип платежеспособности

Равенство по горизонтали – с

налогоплательщиков, находящихся в

одинаковом положении, взимается

Равенство по горизонтали – с

налогоплательщиков, находящихся в

одинаковом положении, взимается

Нейтральность и гибкость

Нейтральность – неискажение мотивации индивидов вследствие введения налога

Искажающее действие

Нейтральность и гибкость

Нейтральность – неискажение мотивации индивидов вследствие введения налога

Искажающее действие

Простота и прозрачность

Организационная простота связана с издержками сбора налога

расходы

Простота и прозрачность

Организационная простота связана с издержками сбора налога

расходы

Соотношение критериев

Соотношение критериев

РФ: Прямые / косвенные 50,5% / 49,5%

Маркированные / немаркированные 21% / 79%

Федеральные

РФ: Прямые / косвенные 50,5% / 49,5%

Маркированные / немаркированные 21% / 79%

Федеральные

Сфера действия налога

Сфера действия налога – круг лиц, на которых в

Сфера действия налога

Сфера действия налога – круг лиц, на которых в

Товарные рынки. Косвенные налоги

Анализ эффектов от введения косвенных налогов.

2 основных вопроса:

Каким

Товарные рынки. Косвенные налоги

Анализ эффектов от введения косвенных налогов.

2 основных вопроса:

Каким

Товарные рынки

Излишки покупателя (CS) и продавца (PS)

Товарные рынки

Излишки покупателя (CS) и продавца (PS)

Косвенные налоги. Конкуренция

Распределение бремени

На покупателя:

ΔPd = Рd – Р0 или ΔPd/t

Косвенные налоги. Конкуренция

Распределение бремени

На покупателя:

ΔPd = Рd – Р0 или ΔPd/t

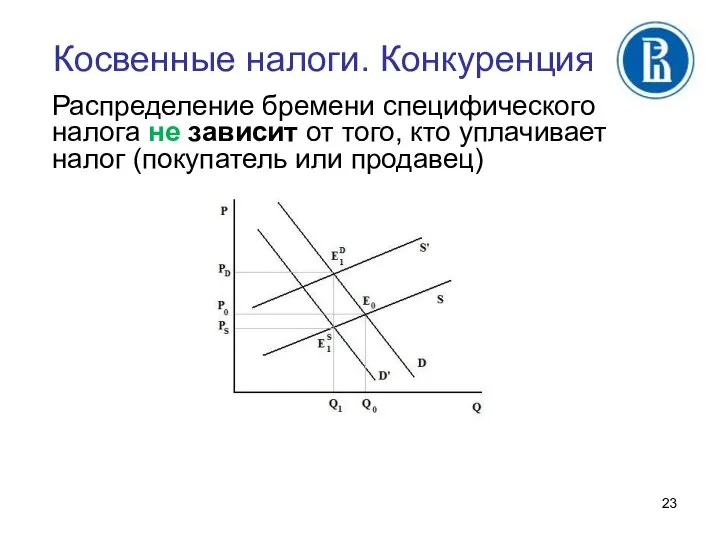

Косвенные налоги. Конкуренция

Распределение бремени специфического налога не зависит от того, кто

Косвенные налоги. Конкуренция

Распределение бремени специфического налога не зависит от того, кто

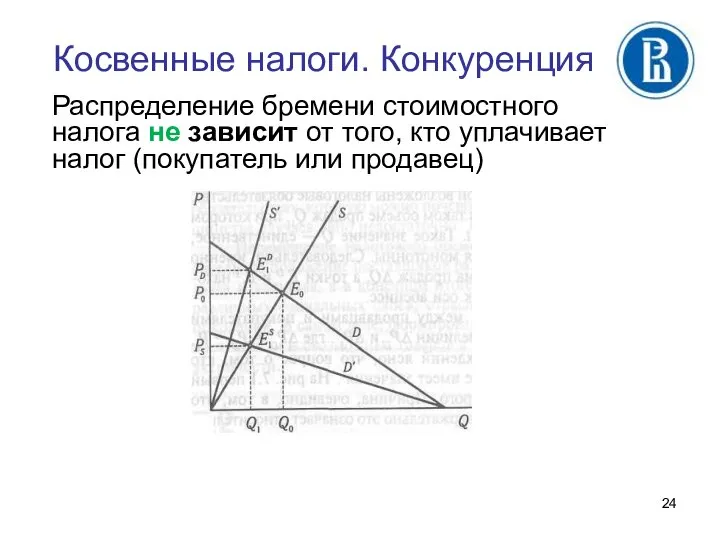

Косвенные налоги. Конкуренция

Распределение бремени стоимостного налога не зависит от того, кто

Косвенные налоги. Конкуренция

Распределение бремени стоимостного налога не зависит от того, кто

Косвенные налоги. Конкуренция

Распределение бремени стоимостного и специфического налога на конкурентном рынке

Косвенные налоги. Конкуренция

Распределение бремени стоимостного и специфического налога на конкурентном рынке

Косвенные налоги. Конкуренция

Наклон линии

спроса = -1

Наклон линии

предложения = 2

DWL=1/2*6*4=12

Т=6*4=24; ΔPd

Косвенные налоги. Конкуренция

Наклон линии

спроса = -1

Наклон линии

предложения = 2

DWL=1/2*6*4=12

Т=6*4=24; ΔPd

Эквивалентные налоги

Два налога, применение которых для мобилизации одной и той же

Эквивалентные налоги

Два налога, применение которых для мобилизации одной и той же

Косвенные налоги. Монополия

На монопольном рынке продавец (фирма) обладает рыночной властью.

Означает

Косвенные налоги. Монополия

На монопольном рынке продавец (фирма) обладает рыночной властью.

Означает

Косвенные налоги. Монополия

При линейной функции спроса и горизонтальных предельных издержках монополист

Косвенные налоги. Монополия

При линейной функции спроса и горизонтальных предельных издержках монополист

Косвенные налоги. Монополия

При нелинейной функции спроса и горизонтальных предельных издержках монополист

Косвенные налоги. Монополия

При нелинейной функции спроса и горизонтальных предельных издержках монополист

Косвенные налоги. Монополия

Могут ли специфический и стоимостной налог быть эквивалентными на

Косвенные налоги. Монополия

Могут ли специфический и стоимостной налог быть эквивалентными на

Косвенные налоги и DWL

Нейтральность налогов – отсутствие искажений. Нейтральные налоги –

Косвенные налоги и DWL

Нейтральность налогов – отсутствие искажений. Нейтральные налоги –

Измерение DWL. CV и EV

Компенсирующая вариация (CV) показывает, какую денежную сумму

Измерение DWL. CV и EV

Компенсирующая вариация (CV) показывает, какую денежную сумму

![Измерение DWL. CV и EV Налог – [2-3] CV – [2-4]; DWL – [3-4]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1416508/slide-33.jpg)

Измерение DWL. CV и EV

Налог – [2-3]

CV – [2-4]; DWL –

Измерение DWL. CV и EV

Налог – [2-3]

CV – [2-4]; DWL –

![Измерение DWL. CV и EV Налог – [2-3] CV – [2-4];](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1416508/slide-34.jpg)

Измерение DWL. CV и EV

Налог – [2-3]

CV – [2-4]; DWL –

Измерение DWL. CV и EV

Налог – [2-3]

CV – [2-4]; DWL –

Налоги в контексте общего равновесия

Анализ в контексте частичного

или общего равновесия?

Влияют:

Взаимозаменяемость

Налоги в контексте общего равновесия

Анализ в контексте частичного

или общего равновесия?

Влияют:

Взаимозаменяемость

Организация анализа финансово-хозяйственной деятельности предприятий

Организация анализа финансово-хозяйственной деятельности предприятий Водный и воздушный транспорт

Водный и воздушный транспорт Система моделей управления таможенными органами

Система моделей управления таможенными органами Экономического и инвестиционного потенциала Липецкой области

Экономического и инвестиционного потенциала Липецкой области Предмет и методы «Экономики»

Предмет и методы «Экономики» Модель фирмы на конкурентных рынках

Модель фирмы на конкурентных рынках Экономическая система и её типы. Модели смешанной экономики. Предпринимательская деятельность. (Тема 3-4)

Экономическая система и её типы. Модели смешанной экономики. Предпринимательская деятельность. (Тема 3-4) Биржевое направление Торговля через Alpari, используя торговые сигналы и биржевую аналитику от А до Я! InvestFin - презентация

Биржевое направление Торговля через Alpari, используя торговые сигналы и биржевую аналитику от А до Я! InvestFin - презентация Система национальных счетов. Понятия, категории, группировки и классификации

Система национальных счетов. Понятия, категории, группировки и классификации Институциональная среда иновационной деятельности

Институциональная среда иновационной деятельности Основные и оборотные средства энергопредприятий

Основные и оборотные средства энергопредприятий Разработка рекомендаций по антикризисному управлению предприятием ЖКХ

Разработка рекомендаций по антикризисному управлению предприятием ЖКХ Отраслевая и территориальная структура мирового хозяйства

Отраслевая и территориальная структура мирового хозяйства Совершенствование управления сбытовой деятельностью организации (на материалах ООО «Корпорация ДНК»)

Совершенствование управления сбытовой деятельностью организации (на материалах ООО «Корпорация ДНК») Суть концепції сталого розвитку України

Суть концепції сталого розвитку України Жұмыс уақыты және оны үнемді пайдалану

Жұмыс уақыты және оны үнемді пайдалану Социально-демографические проблемы регионов России

Социально-демографические проблемы регионов России Уаќыт аралыєында ґзгертілетін кґлік їрдісі

Уаќыт аралыєында ґзгертілетін кґлік їрдісі Международный кредит и суверенные долги на международном кредитном рынке

Международный кредит и суверенные долги на международном кредитном рынке Южная Азия

Южная Азия Аналитически-исследовательский метод установления норм труда

Аналитически-исследовательский метод установления норм труда Объекты и субъекты государственного регулирования экономики

Объекты и субъекты государственного регулирования экономики Общая характеристика переходной экономики и ее закономерности

Общая характеристика переходной экономики и ее закономерности Понятие предприятия

Понятие предприятия О необходимости государственного регулирования экономики. Повышение уровня качества жизни населения

О необходимости государственного регулирования экономики. Повышение уровня качества жизни населения Цели создания и экономическая сущность сельскохозяйственных потребительских кооперативов

Цели создания и экономическая сущность сельскохозяйственных потребительских кооперативов Interdependence and the gains from trade

Interdependence and the gains from trade Макроэкономическая политика реиндустриализации и импортозамещения

Макроэкономическая политика реиндустриализации и импортозамещения