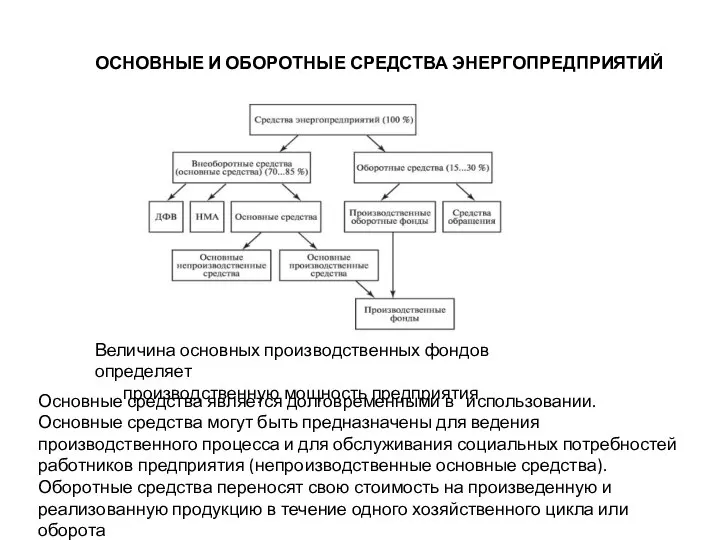

- Основные и оборотные средства энергопредприятий

Содержание

- 2. ОСНОВНЫЕ И ОБОРОТНЫЕ СРЕДСТВА ЭНЕРГОПРЕДПРИЯТИЙ Величина основных производственных фондов определяет производственную мощность предприятия Основные средства является

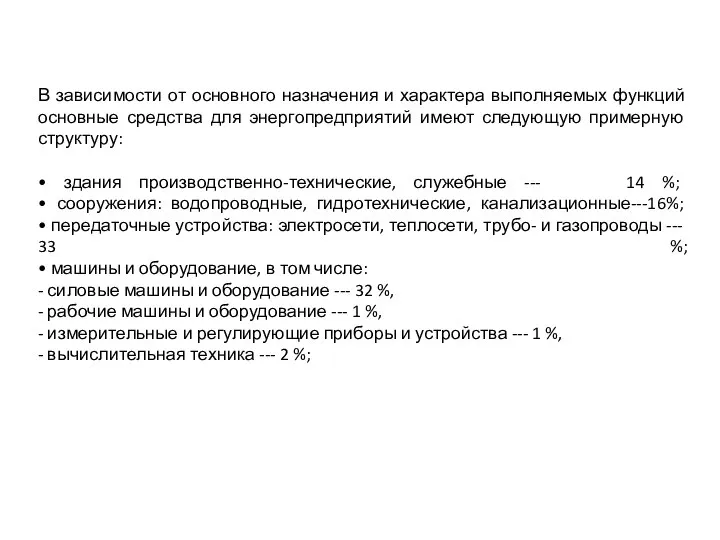

- 3. В зависимости от основного назначения и характера выполняемых функций основные средства для энергопредприятий имеют следующую примерную

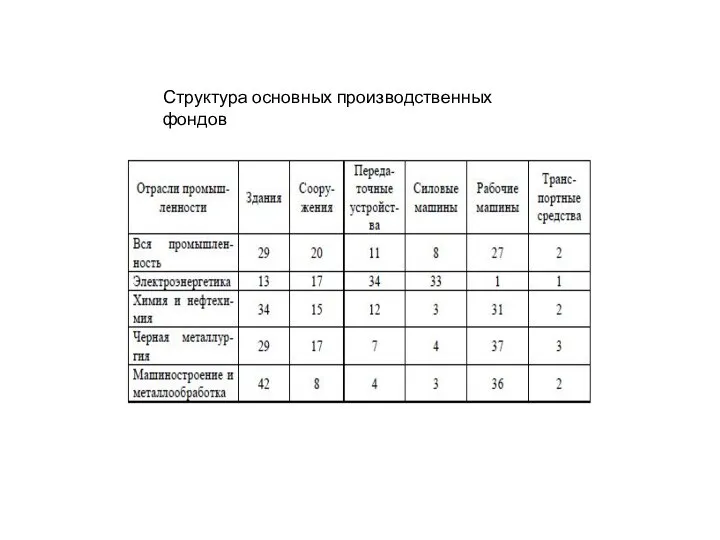

- 4. Структура основных производственных фондов

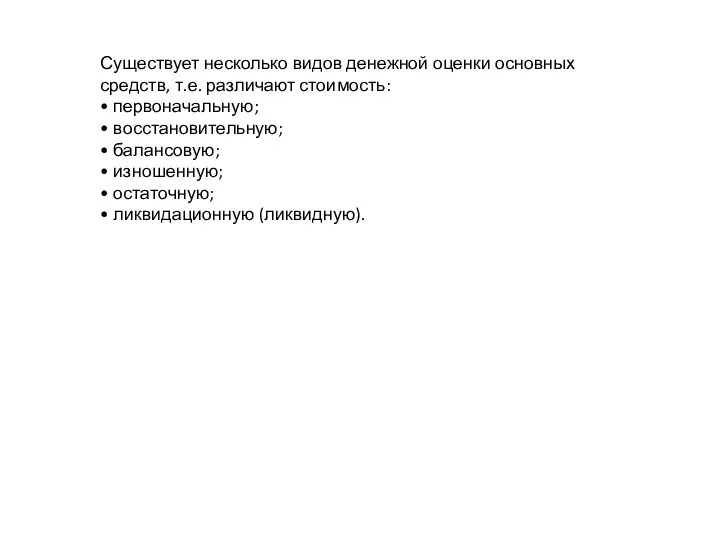

- 5. Существует несколько видов денежной оценки основных средств, т.е. различают стоимость: • первоначальную; • восстановительную; • балансовую;

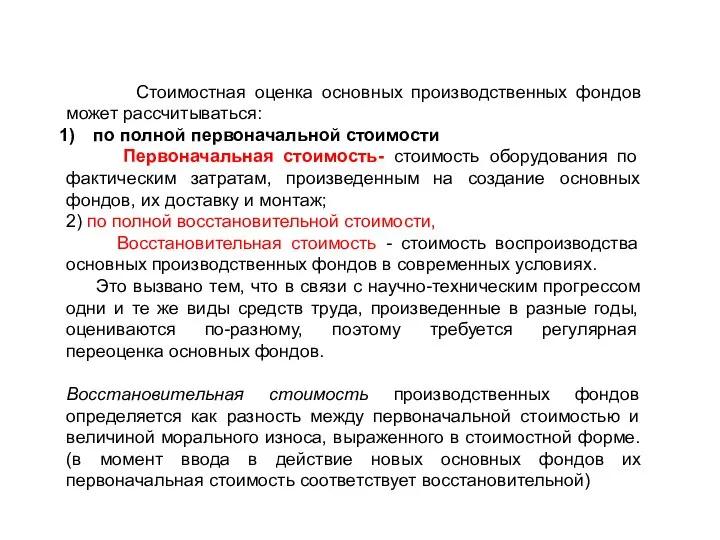

- 6. Стоимостная оценка основных производственных фондов может рассчитываться: по полной первоначальной стоимости Первоначальная стоимость- стоимость оборудования по

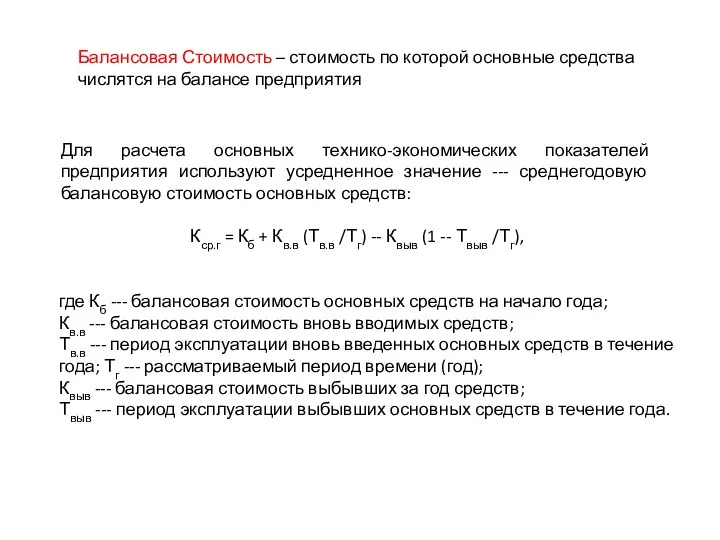

- 7. Балансовая Стоимость – стоимость по которой основные средства числятся на балансе предприятия Для расчета основных технико-экономических

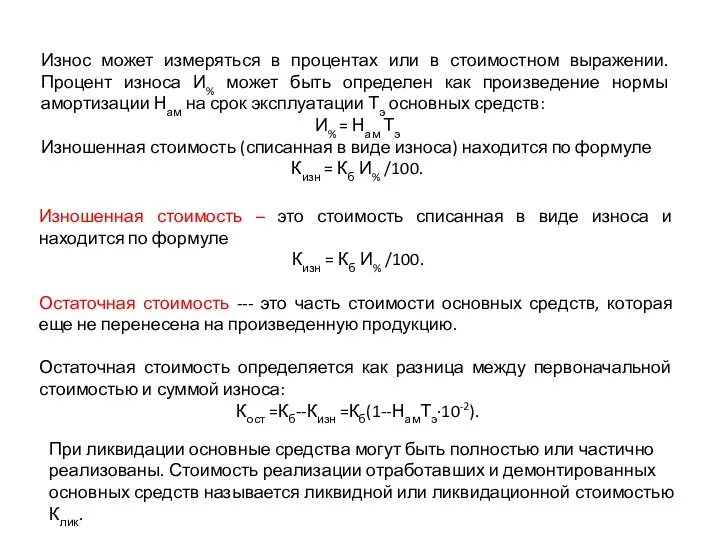

- 8. Износ может измеряться в процентах или в стоимостном выражении. Процент износа И% может быть определен как

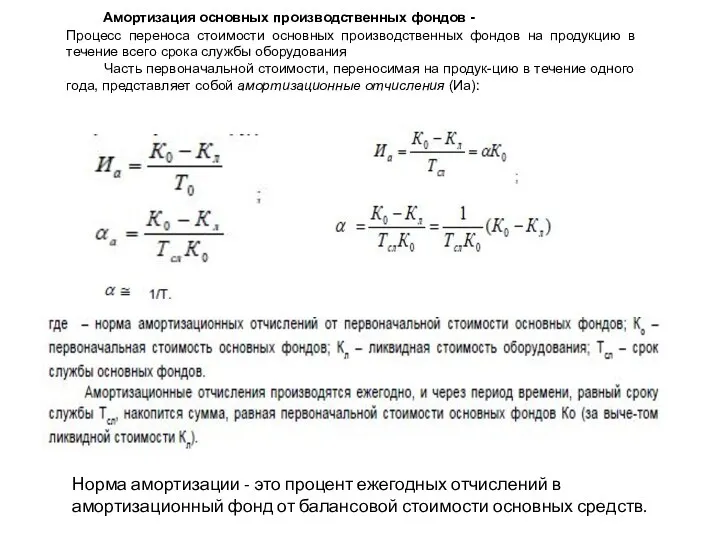

- 9. Амортизация основных производственных фондов - Процесс переноса стоимости основных производственных фондов на продукцию в течение всего

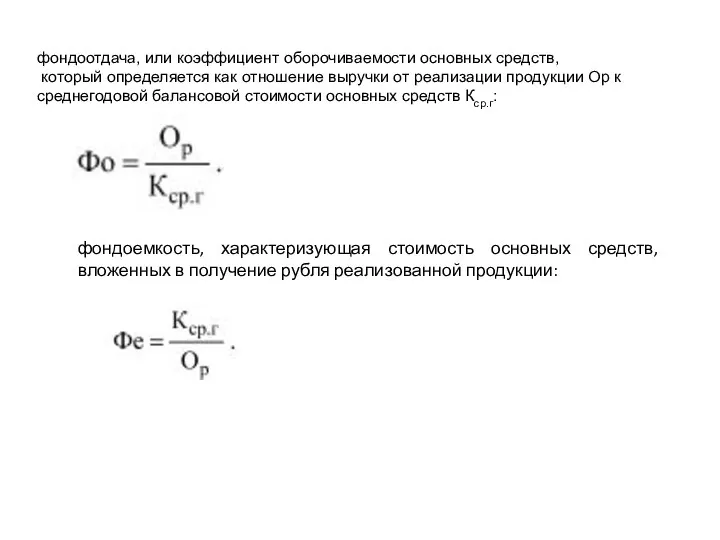

- 10. фондоотдача, или коэффициент оборочиваемости основных средств, который определяется как отношение выручки от реализации продукции Ор к

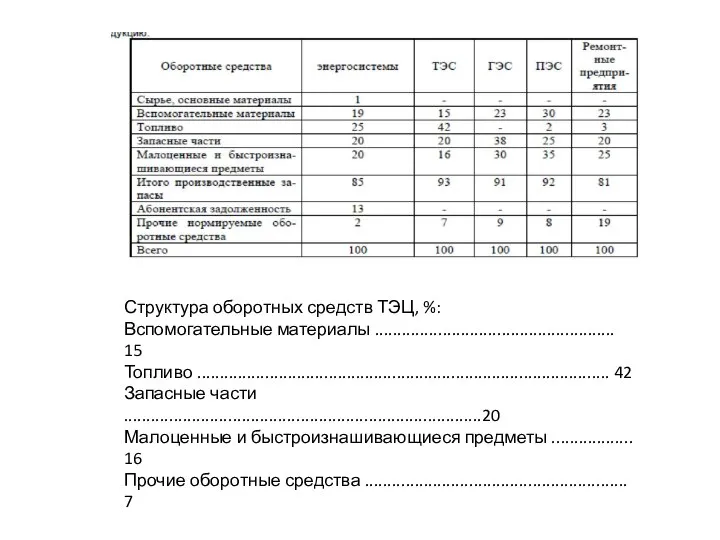

- 12. Структура оборотных средств ТЭЦ, %: Вспомогательные материалы ..................................................... 15 Топливо ........................................................................................... 42 Запасные части ...............................................................................20 Малоценные

- 14. Скачать презентацию

ОСНОВНЫЕ И ОБОРОТНЫЕ СРЕДСТВА ЭНЕРГОПРЕДПРИЯТИЙ

Величина основных производственных фондов определяет

производственную

ОСНОВНЫЕ И ОБОРОТНЫЕ СРЕДСТВА ЭНЕРГОПРЕДПРИЯТИЙ

Величина основных производственных фондов определяет

производственную

В зависимости от основного назначения и характера выполняемых функций основные средства

В зависимости от основного назначения и характера выполняемых функций основные средства

Структура основных производственных фондов

Структура основных производственных фондов

Существует несколько видов денежной оценки основных средств, т.е. различают стоимость:

• первоначальную;

Существует несколько видов денежной оценки основных средств, т.е. различают стоимость:

• первоначальную;

Стоимостная оценка основных производственных фондов может рассчитываться:

по полной первоначальной

Стоимостная оценка основных производственных фондов может рассчитываться:

по полной первоначальной

Балансовая Стоимость – стоимость по которой основные средства числятся на балансе

Балансовая Стоимость – стоимость по которой основные средства числятся на балансе

Износ может измеряться в процентах или в стоимостном выражении. Процент износа

Износ может измеряться в процентах или в стоимостном выражении. Процент износа

Амортизация основных производственных фондов -

Процесс переноса стоимости основных производственных фондов

Амортизация основных производственных фондов -

Процесс переноса стоимости основных производственных фондов

фондоотдача, или коэффициент оборочиваемости основных средств,

который определяется как отношение

фондоотдача, или коэффициент оборочиваемости основных средств,

который определяется как отношение

Структура оборотных средств ТЭЦ, %:

Вспомогательные материалы ..................................................... 15

Топливо ...........................................................................................

Структура оборотных средств ТЭЦ, %: Вспомогательные материалы ..................................................... 15 Топливо ...........................................................................................

Рынок благ

Рынок благ Экономические и математически методы экономического анализа

Экономические и математически методы экономического анализа Экономические законы

Экономические законы Распределение рисков и стратегия доставки

Распределение рисков и стратегия доставки Кривые Энгеля

Кривые Энгеля Business statistics

Business statistics Организация инструментального хозяйства

Организация инструментального хозяйства Эластичность спроса и предложения

Эластичность спроса и предложения Бюджетная система государства

Бюджетная система государства Роль государства в экономике. ВВП. ВНП. НД

Роль государства в экономике. ВВП. ВНП. НД Теории эластичности спроса и предложения

Теории эластичности спроса и предложения Энергосбережение в семье и в образовательном учреждении, воспитание навыков культуры энергопотребления

Энергосбережение в семье и в образовательном учреждении, воспитание навыков культуры энергопотребления Формирование и развитие объектов инфраструктуры муниципального образования на примере городского поселения Видное

Формирование и развитие объектов инфраструктуры муниципального образования на примере городского поселения Видное Монополист фирманың қылығы

Монополист фирманың қылығы Презентация Супружеские Кофликты

Презентация Супружеские Кофликты Выручка, издержки и прибыль фирмы

Выручка, издержки и прибыль фирмы Тема 3. Сравнительный анализ экономических систем

Тема 3. Сравнительный анализ экономических систем Международная экономическая интеграция

Международная экономическая интеграция Теория экономического роста

Теория экономического роста The Long and Short of Macroeconomics

The Long and Short of Macroeconomics Страны Европы. Германия

Страны Европы. Германия Проблемы управления политикой спроса

Проблемы управления политикой спроса Экономические модели семьи в рыночном обществе

Экономические модели семьи в рыночном обществе Учет труда, его оплаты и анализ эффективности использования рабочей силы на примере ООО «Тульский городовой»

Учет труда, его оплаты и анализ эффективности использования рабочей силы на примере ООО «Тульский городовой» Что такое риски инвестирования на фондовом рынке и как их избежать?

Что такое риски инвестирования на фондовом рынке и как их избежать? Циклічність економічного розвитку

Циклічність економічного розвитку Производство. Затраты, выручка, прибыль

Производство. Затраты, выручка, прибыль Моделирование устойчивого развития экономических систем

Моделирование устойчивого развития экономических систем