- Основы теории налогов. Микроэкономический анализ

Содержание

- 2. Основы теории налогов Содержание: Доходы государства Классификации налогов Критерии оценки налоговых систем Сфера действия налога Распределение

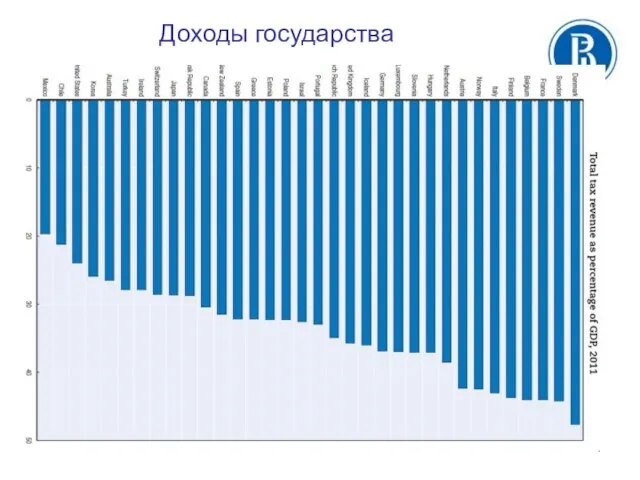

- 3. Доходы государства Source: OECD. Revenue Statistics 1965-2013

- 4. Доходы государства

- 5. Доходы государства

- 6. Классификации налогов По объекту налогообложения: прямые и косвенные По направленности использования: маркированные и немаркированные По отношению

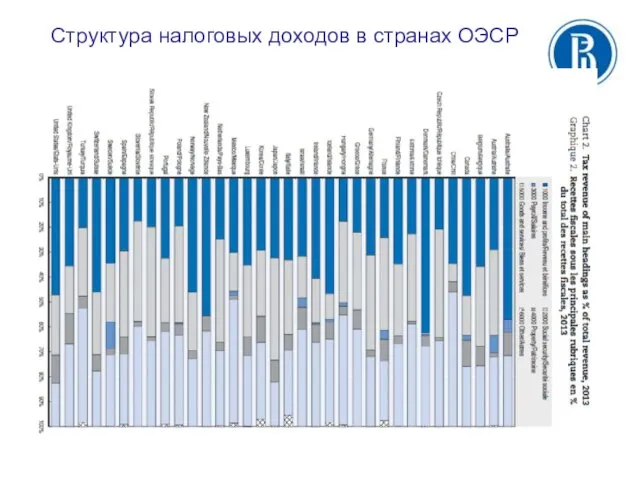

- 7. Source: OECD. Revenue Statistics 1965-2014 Структура налоговых доходов в странах ОЭСР

- 8. Структура налоговых доходов в странах ОЭСР

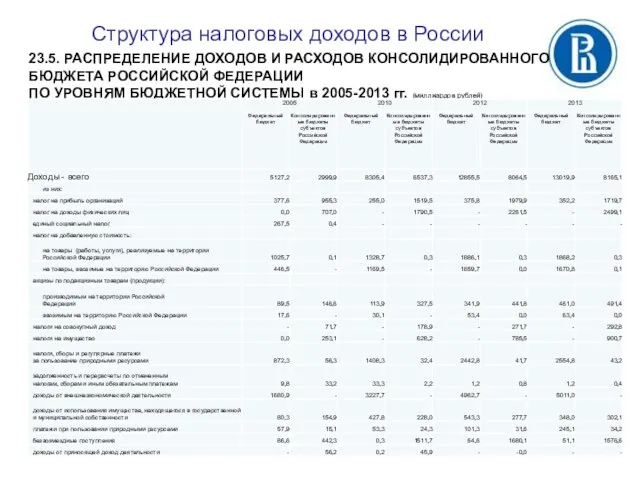

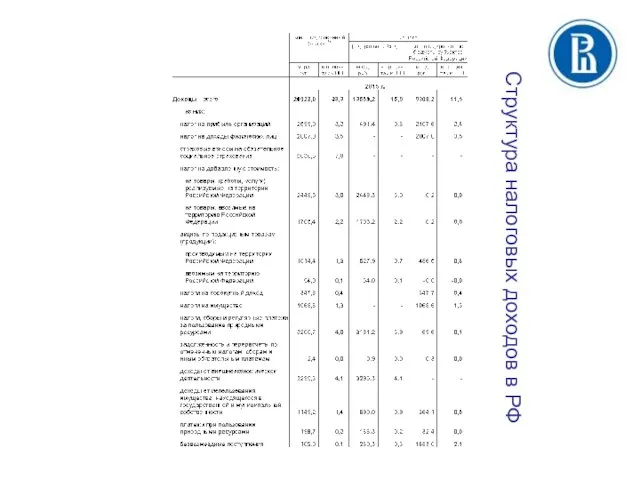

- 9. Структура налоговых доходов в России 23.5. РАСПРЕДЕЛЕНИЕ ДОХОДОВ И РАСХОДОВ КОНСОЛИДИРОВАННОГО БЮДЖЕТА РОССИЙСКОЙ ФЕДЕРАЦИИ ПО УРОВНЯМ

- 10. Структура налоговых доходов в РФ

- 11. Налоговые доходы РФ Прямые / косвенные Маркированные / немаркированные Федеральные / региональные

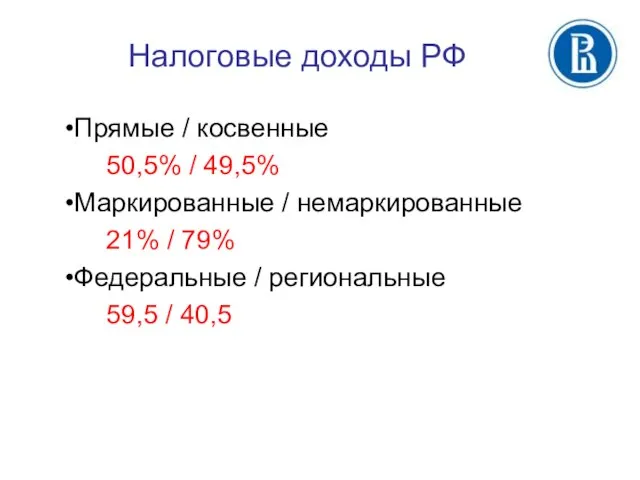

- 12. Налоговые доходы РФ Прямые / косвенные 50,5% / 49,5% Маркированные / немаркированные 21% / 79% Федеральные

- 13. Критерии оценки налоговых систем Равенство обязательств по вертикали по горизонтали принцип получаемых выгод принцип платежеспособности Экономическая

- 14. Равенство по горизонтали – с налогоплательщиков, находящихся в одинаковом положении, взимается одинаковый налог. Равенство по вертикали

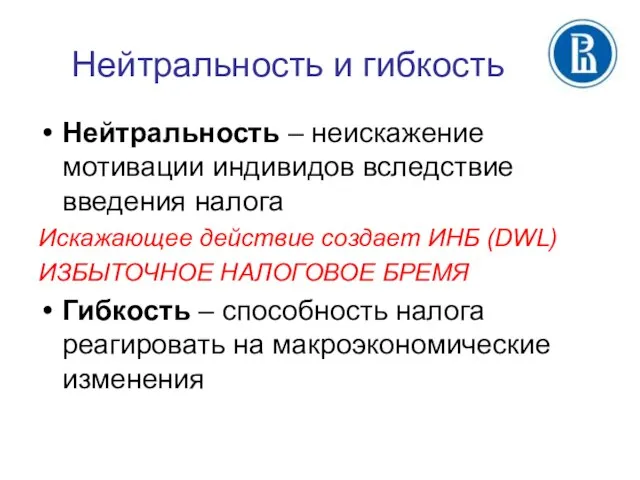

- 15. Нейтральность и гибкость Нейтральность – неискажение мотивации индивидов вследствие введения налога Искажающее действие создает ИНБ (DWL)

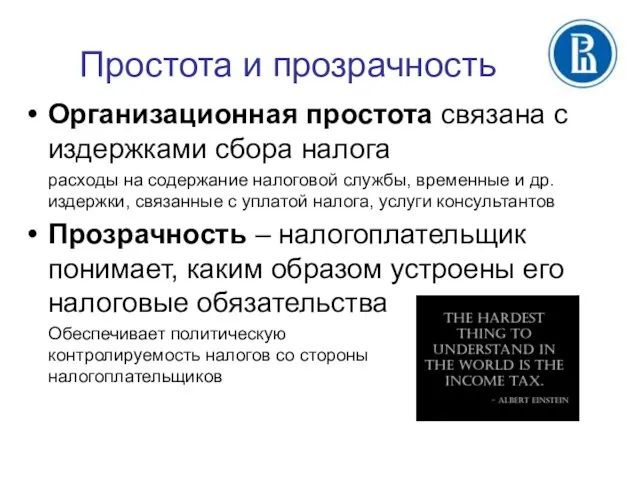

- 16. Простота и прозрачность Организационная простота связана с издержками сбора налога расходы на содержание налоговой службы, временные

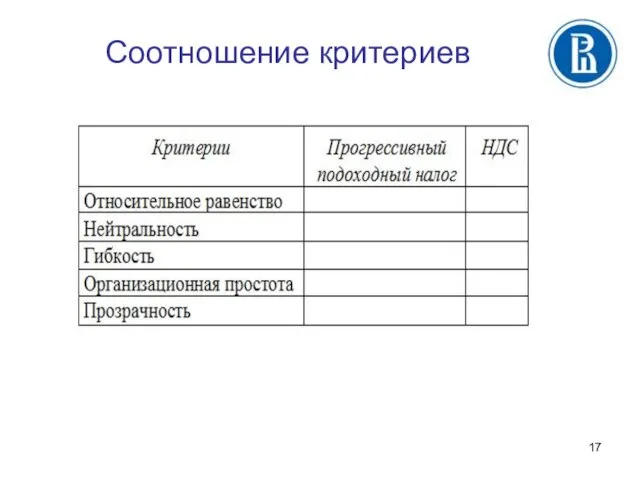

- 17. Соотношение критериев

- 18. РФ: Прямые / косвенные 50,5% / 49,5% Маркированные / немаркированные 21% / 79% Федеральные / региональные

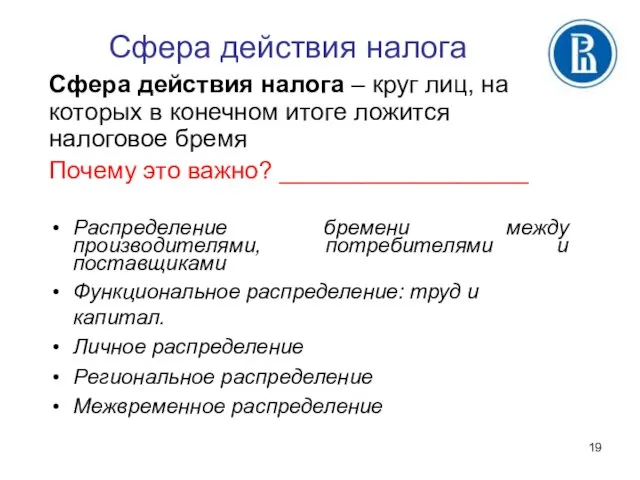

- 19. Сфера действия налога Сфера действия налога – круг лиц, на которых в конечном итоге ложится налоговое

- 20. Товарные рынки. Косвенные налоги Анализ эффектов от введения косвенных налогов. 2 основных вопроса: Каким образом распределяется

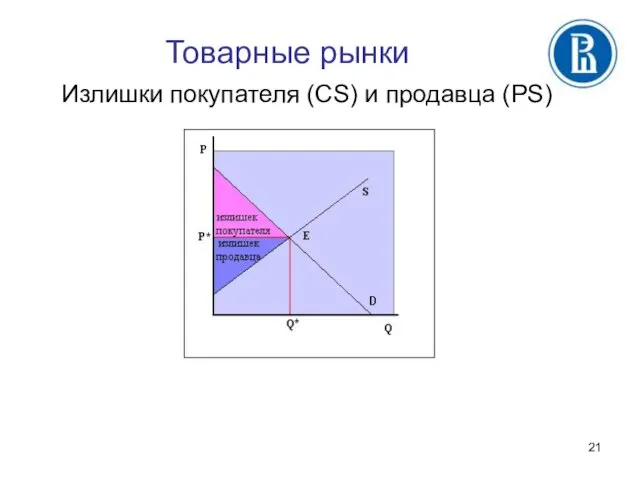

- 21. Товарные рынки Излишки покупателя (CS) и продавца (PS)

- 22. Косвенные налоги. Конкуренция Распределение бремени На покупателя: ΔPd = Рd – Р0 или ΔPd/t На продавца:

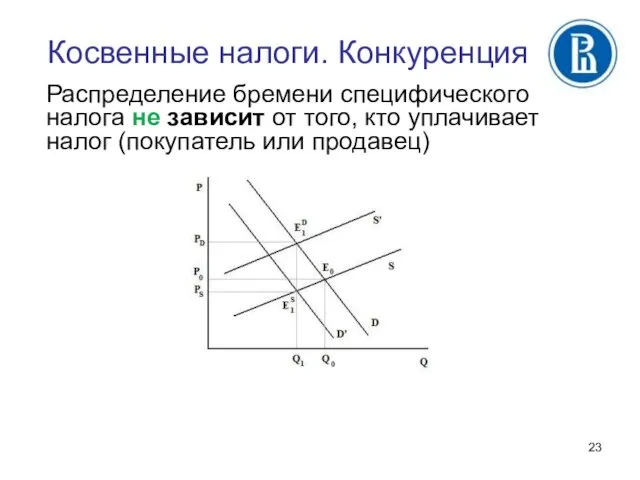

- 23. Косвенные налоги. Конкуренция Распределение бремени специфического налога не зависит от того, кто уплачивает налог (покупатель или

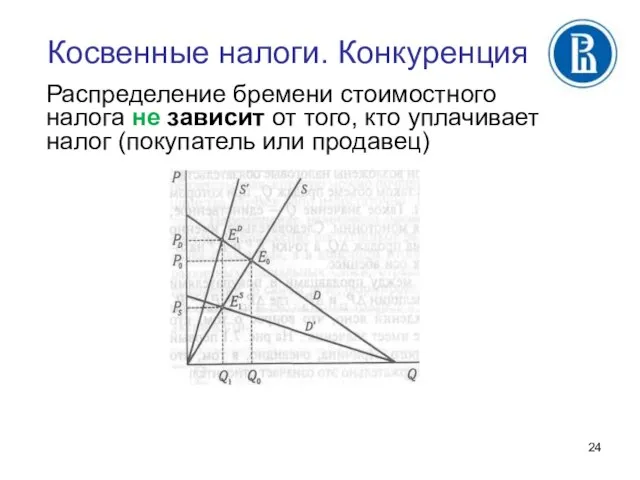

- 24. Косвенные налоги. Конкуренция Распределение бремени стоимостного налога не зависит от того, кто уплачивает налог (покупатель или

- 25. Косвенные налоги. Конкуренция Распределение бремени стоимостного и специфического налога на конкурентном рынке зависит от соотношения эластичностей

- 26. Косвенные налоги. Конкуренция Наклон линии спроса = -1 Наклон линии предложения = 2 DWL=1/2*6*4=12 Т=6*4=24; ΔPd

- 27. Эквивалентные налоги Два налога, применение которых для мобилизации одной и той же суммы в доход государства

- 28. Косвенные налоги. Монополия На монопольном рынке продавец (фирма) обладает рыночной властью. Означает ли это, что она

- 29. Косвенные налоги. Монополия При линейной функции спроса и горизонтальных предельных издержках монополист не может полностью переместить

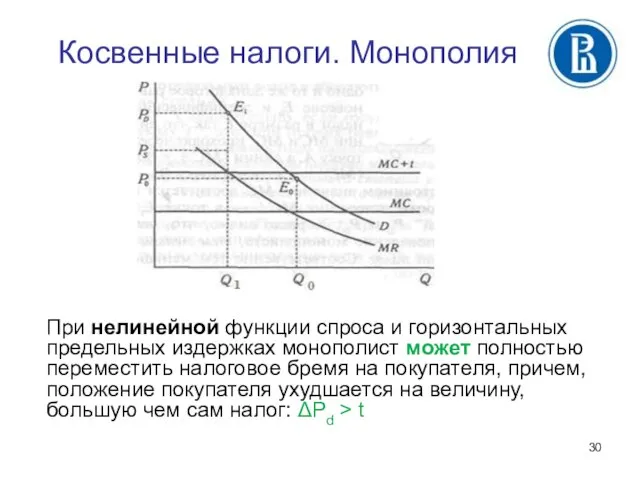

- 30. Косвенные налоги. Монополия При нелинейной функции спроса и горизонтальных предельных издержках монополист может полностью переместить налоговое

- 31. Косвенные налоги. Монополия Могут ли специфический и стоимостной налог быть эквивалентными на монополизированном рынке? Ответ: нет

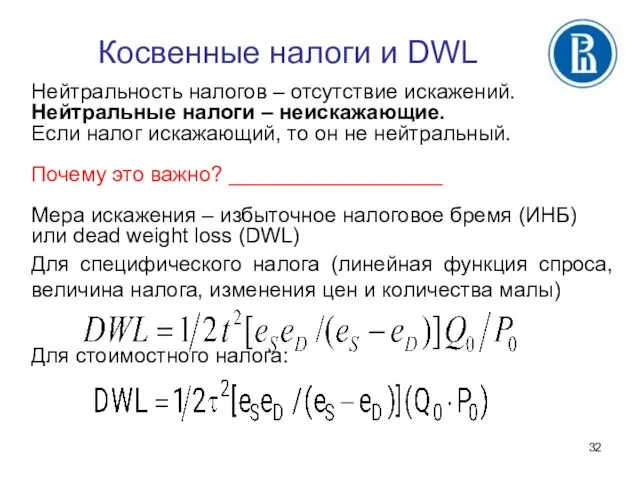

- 32. Косвенные налоги и DWL Нейтральность налогов – отсутствие искажений. Нейтральные налоги – неискажающие. Если налог искажающий,

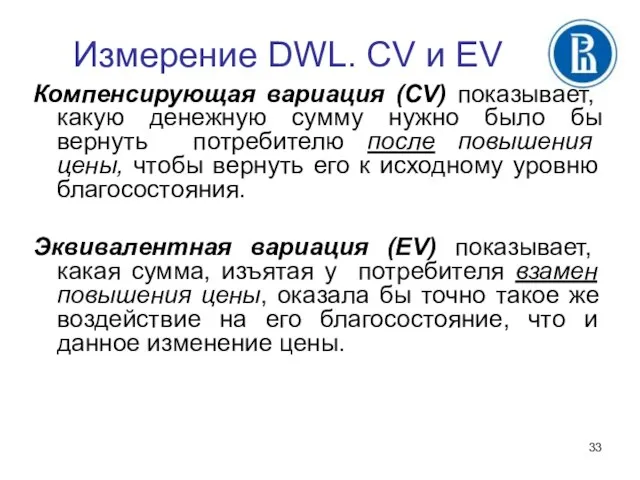

- 33. Измерение DWL. CV и EV Компенсирующая вариация (CV) показывает, какую денежную сумму нужно было бы вернуть

- 34. Измерение DWL. CV и EV Налог – [2-3] CV – [2-4]; DWL – [3-4]

- 35. Измерение DWL. CV и EV Налог – [2-3] CV – [2-4]; DWL – [3-4] EV –

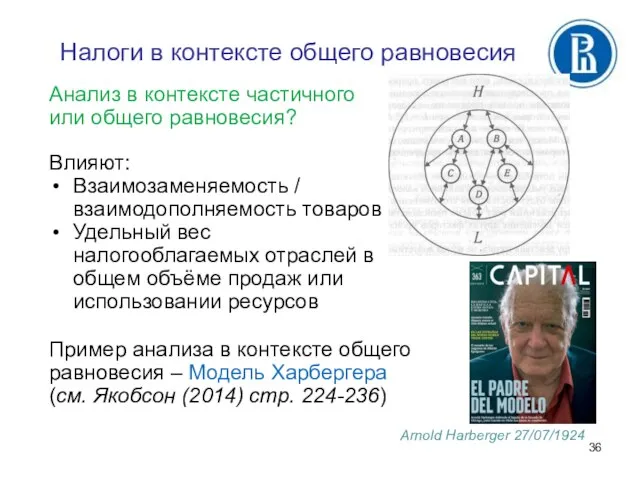

- 36. Налоги в контексте общего равновесия Анализ в контексте частичного или общего равновесия? Влияют: Взаимозаменяемость / взаимодополняемость

- 38. Скачать презентацию

Основы теории налогов

Содержание:

Доходы государства

Классификации налогов

Критерии оценки налоговых систем

Сфера действия налога

Распределение налогового

Основы теории налогов

Содержание:

Доходы государства

Классификации налогов

Критерии оценки налоговых систем

Сфера действия налога

Распределение налогового

Доходы государства

Source: OECD. Revenue Statistics 1965-2013

Доходы государства

Source: OECD. Revenue Statistics 1965-2013

Доходы государства

Доходы государства

Доходы государства

Доходы государства

Классификации налогов

По объекту налогообложения:

прямые и косвенные

По направленности использования:

маркированные и немаркированные

По отношению

Классификации налогов

По объекту налогообложения:

прямые и косвенные

По направленности использования:

маркированные и немаркированные

По отношению

Source: OECD. Revenue Statistics 1965-2014

Структура налоговых доходов в странах ОЭСР

Source: OECD. Revenue Statistics 1965-2014

Структура налоговых доходов в странах ОЭСР

Структура налоговых доходов в странах ОЭСР

Структура налоговых доходов в странах ОЭСР

Структура налоговых доходов в России

23.5. РАСПРЕДЕЛЕНИЕ ДОХОДОВ И РАСХОДОВ КОНСОЛИДИРОВАННОГО БЮДЖЕТА

Структура налоговых доходов в России

23.5. РАСПРЕДЕЛЕНИЕ ДОХОДОВ И РАСХОДОВ КОНСОЛИДИРОВАННОГО БЮДЖЕТА

Структура налоговых доходов в РФ

Структура налоговых доходов в РФ

Налоговые доходы РФ

Прямые / косвенные

Маркированные / немаркированные

Федеральные / региональные

Налоговые доходы РФ

Прямые / косвенные

Маркированные / немаркированные

Федеральные / региональные

Налоговые доходы РФ

Прямые / косвенные

50,5% / 49,5%

Маркированные / немаркированные

21% / 79%

Федеральные

Налоговые доходы РФ

Прямые / косвенные

50,5% / 49,5%

Маркированные / немаркированные

21% / 79%

Федеральные

Критерии оценки налоговых систем

Равенство обязательств

по вертикали

по горизонтали

принцип получаемых выгод

принцип платежеспособности

Критерии оценки налоговых систем

Равенство обязательств

по вертикали

по горизонтали

принцип получаемых выгод

принцип платежеспособности

Равенство по горизонтали – с

налогоплательщиков, находящихся в

одинаковом положении, взимается

Равенство по горизонтали – с

налогоплательщиков, находящихся в

одинаковом положении, взимается

Нейтральность и гибкость

Нейтральность – неискажение мотивации индивидов вследствие введения налога

Искажающее действие

Нейтральность и гибкость

Нейтральность – неискажение мотивации индивидов вследствие введения налога

Искажающее действие

Простота и прозрачность

Организационная простота связана с издержками сбора налога

расходы

Простота и прозрачность

Организационная простота связана с издержками сбора налога

расходы

Соотношение критериев

Соотношение критериев

РФ: Прямые / косвенные 50,5% / 49,5%

Маркированные / немаркированные 21% / 79%

Федеральные

РФ: Прямые / косвенные 50,5% / 49,5%

Маркированные / немаркированные 21% / 79%

Федеральные

Сфера действия налога

Сфера действия налога – круг лиц, на которых в

Сфера действия налога

Сфера действия налога – круг лиц, на которых в

Товарные рынки. Косвенные налоги

Анализ эффектов от введения косвенных налогов.

2 основных вопроса:

Каким

Товарные рынки. Косвенные налоги

Анализ эффектов от введения косвенных налогов.

2 основных вопроса:

Каким

Товарные рынки

Излишки покупателя (CS) и продавца (PS)

Товарные рынки

Излишки покупателя (CS) и продавца (PS)

Косвенные налоги. Конкуренция

Распределение бремени

На покупателя:

ΔPd = Рd – Р0 или ΔPd/t

Косвенные налоги. Конкуренция

Распределение бремени

На покупателя:

ΔPd = Рd – Р0 или ΔPd/t

Косвенные налоги. Конкуренция

Распределение бремени специфического налога не зависит от того, кто

Косвенные налоги. Конкуренция

Распределение бремени специфического налога не зависит от того, кто

Косвенные налоги. Конкуренция

Распределение бремени стоимостного налога не зависит от того, кто

Косвенные налоги. Конкуренция

Распределение бремени стоимостного налога не зависит от того, кто

Косвенные налоги. Конкуренция

Распределение бремени стоимостного и специфического налога на конкурентном рынке

Косвенные налоги. Конкуренция

Распределение бремени стоимостного и специфического налога на конкурентном рынке

Косвенные налоги. Конкуренция

Наклон линии

спроса = -1

Наклон линии

предложения = 2

DWL=1/2*6*4=12

Т=6*4=24; ΔPd

Косвенные налоги. Конкуренция

Наклон линии

спроса = -1

Наклон линии

предложения = 2

DWL=1/2*6*4=12

Т=6*4=24; ΔPd

Эквивалентные налоги

Два налога, применение которых для мобилизации одной и той же

Эквивалентные налоги

Два налога, применение которых для мобилизации одной и той же

Косвенные налоги. Монополия

На монопольном рынке продавец (фирма) обладает рыночной властью.

Означает

Косвенные налоги. Монополия

На монопольном рынке продавец (фирма) обладает рыночной властью.

Означает

Косвенные налоги. Монополия

При линейной функции спроса и горизонтальных предельных издержках монополист

Косвенные налоги. Монополия

При линейной функции спроса и горизонтальных предельных издержках монополист

Косвенные налоги. Монополия

При нелинейной функции спроса и горизонтальных предельных издержках монополист

Косвенные налоги. Монополия

При нелинейной функции спроса и горизонтальных предельных издержках монополист

Косвенные налоги. Монополия

Могут ли специфический и стоимостной налог быть эквивалентными на

Косвенные налоги. Монополия

Могут ли специфический и стоимостной налог быть эквивалентными на

Косвенные налоги и DWL

Нейтральность налогов – отсутствие искажений. Нейтральные налоги –

Косвенные налоги и DWL

Нейтральность налогов – отсутствие искажений. Нейтральные налоги –

Измерение DWL. CV и EV

Компенсирующая вариация (CV) показывает, какую денежную сумму

Измерение DWL. CV и EV

Компенсирующая вариация (CV) показывает, какую денежную сумму

![Измерение DWL. CV и EV Налог – [2-3] CV – [2-4]; DWL – [3-4]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/603471/slide-33.jpg)

Измерение DWL. CV и EV

Налог – [2-3]

CV – [2-4]; DWL –

Измерение DWL. CV и EV

Налог – [2-3]

CV – [2-4]; DWL –

![Измерение DWL. CV и EV Налог – [2-3] CV – [2-4];](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/603471/slide-34.jpg)

Измерение DWL. CV и EV

Налог – [2-3]

CV – [2-4]; DWL –

Измерение DWL. CV и EV

Налог – [2-3]

CV – [2-4]; DWL –

Налоги в контексте общего равновесия

Анализ в контексте частичного

или общего равновесия?

Влияют:

Взаимозаменяемость

Налоги в контексте общего равновесия

Анализ в контексте частичного

или общего равновесия?

Влияют:

Взаимозаменяемость

Концепція розвитку велосипедної інфраструктури міста Южноукраїнська

Концепція розвитку велосипедної інфраструктури міста Южноукраїнська Эконометрика. Эконометрическое моделирование

Эконометрика. Эконометрическое моделирование Об истогах месячника по проверке качества моторных топлив в Республике Татарстан

Об истогах месячника по проверке качества моторных топлив в Республике Татарстан Коллективизация и индустриализация: советская экономика в 1930-х годов. (Лекции 17-18)

Коллективизация и индустриализация: советская экономика в 1930-х годов. (Лекции 17-18) Выбор оптимальной ценовой категории

Выбор оптимальной ценовой категории Особенности качества трудовой жизни женщин на промышленном предприятии

Особенности качества трудовой жизни женщин на промышленном предприятии World economics intro

World economics intro Государственное регулирование цен и инфляции. Тема 8

Государственное регулирование цен и инфляции. Тема 8 Социальная политика государства

Социальная политика государства Проекты государственно-частного партнерства и источники их финансирования: зарубежный опыт

Проекты государственно-частного партнерства и источники их финансирования: зарубежный опыт Эволюция политики энергосбережения в России и за рубежом

Эволюция политики энергосбережения в России и за рубежом Модель соціальної політики Японії

Модель соціальної політики Японії Национальное хозяйство и роль государства в согласовании экономических интересов общества

Национальное хозяйство и роль государства в согласовании экономических интересов общества Классические модели стратегического анализа и планирования: модель Хофера-Шенделя

Классические модели стратегического анализа и планирования: модель Хофера-Шенделя Этапы, тенденции развития и показатели мировой экономики

Этапы, тенденции развития и показатели мировой экономики Генезис теории человеческого капитала

Генезис теории человеческого капитала Порядок предоставления отсрочки (рассрочки) уплаты таможенных пошлин, налогов Выполнили: Дамаева К., Мукебенова Л., группа Ю101

Порядок предоставления отсрочки (рассрочки) уплаты таможенных пошлин, налогов Выполнили: Дамаева К., Мукебенова Л., группа Ю101 Центр испытаний, сертификации и стандартизации функциональных материалов и технологий

Центр испытаний, сертификации и стандартизации функциональных материалов и технологий Экономика предприятия. Основные понятия и определения

Экономика предприятия. Основные понятия и определения Ценные бумаги. BANG

Ценные бумаги. BANG Презентация Психологические особенности Группового мнения

Презентация Психологические особенности Группового мнения Өндіріс теориясі

Өндіріс теориясі Рынок труда в Алтайском крае

Рынок труда в Алтайском крае Меншік қатынастары мен экономикалық институттар

Меншік қатынастары мен экономикалық институттар Спрос. Закон спроса

Спрос. Закон спроса Поведение фирмы в различных рыночных структурах

Поведение фирмы в различных рыночных структурах Теория праздного класса. Общество потребления

Теория праздного класса. Общество потребления Экономикалық талдау әдістері. Негізгі экономикалық көрсеткіштерді болжау әдістері

Экономикалық талдау әдістері. Негізгі экономикалық көрсеткіштерді болжау әдістері