- Особенности калькулирования себестоимости

Содержание

- 2. Вопросы: Классификация затрат Системы учета затрат Основные понятия, используемые при калькулировании Сущность калькулирования Особенности калькулирования себестоимости

- 3. 1. Классификация затрат

- 4. Заготовление (снабжения) Хозяйственные процессы Основные средства (счет 01, 08) ПБУ 6/01 Нематериальные активы (счет 08, 04)

- 5. Расходы Затраты Основные определения стоимостное выражение использованных в хозяйственной деятельности организации за отчетный период материальных, трудовых,

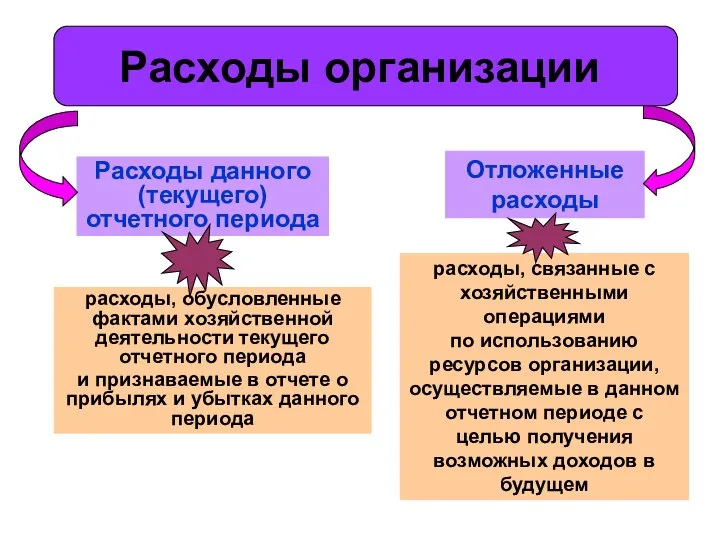

- 6. Расходы организации Расходы данного (текущего) отчетного периода Отложенные расходы расходы, обусловленные фактами хозяйственной деятельности текущего отчетного

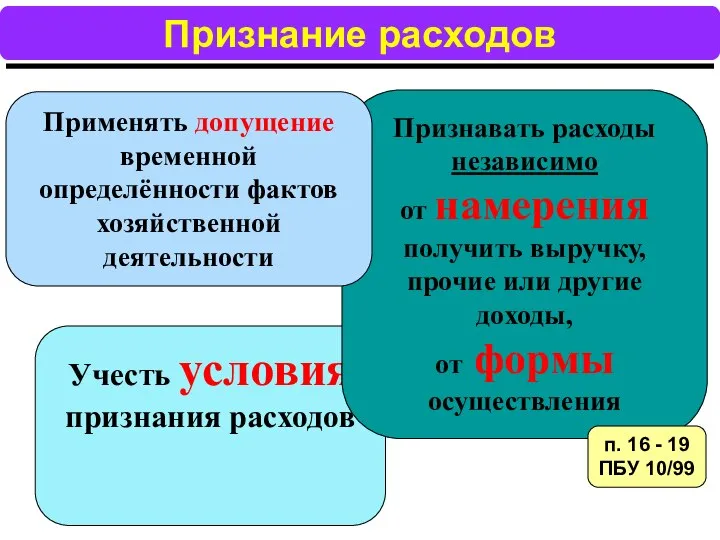

- 7. Признание расходов Учесть условия признания расходов Признавать расходы независимо от намерения получить выручку, прочие или другие

- 8. Условия признания расходов 1) расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов,

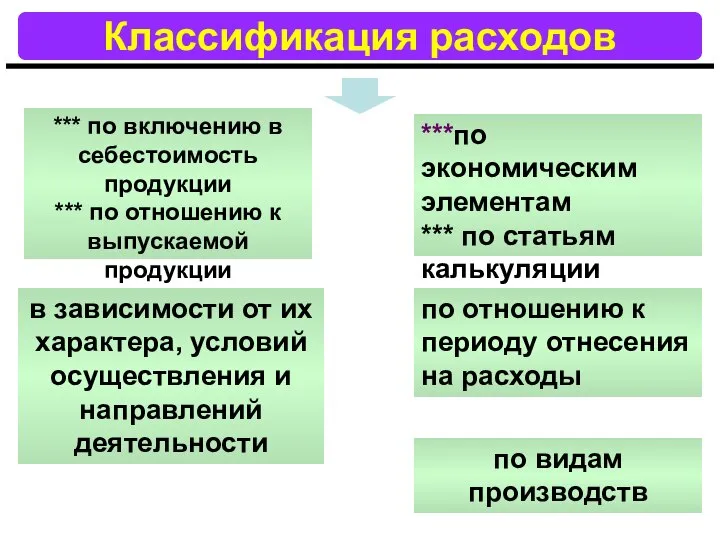

- 9. Классификация расходов *** по включению в себестоимость продукции *** по отношению к выпускаемой продукции по видам

- 10. Классификация расходов по видам деятельности Прочие расходы Расходы по обычным видам деятельности п. 5-10 ПБУ 10/99

- 11. Классификация расходов в зависимости от изменения объемов выпущенной продукции Постоянные Переменные не зависят непосредственно от объема

- 12. Классификация расходов по видам производств Расходы в основном производстве Расходы во вспомогательных производствах осуществляется процесс производства

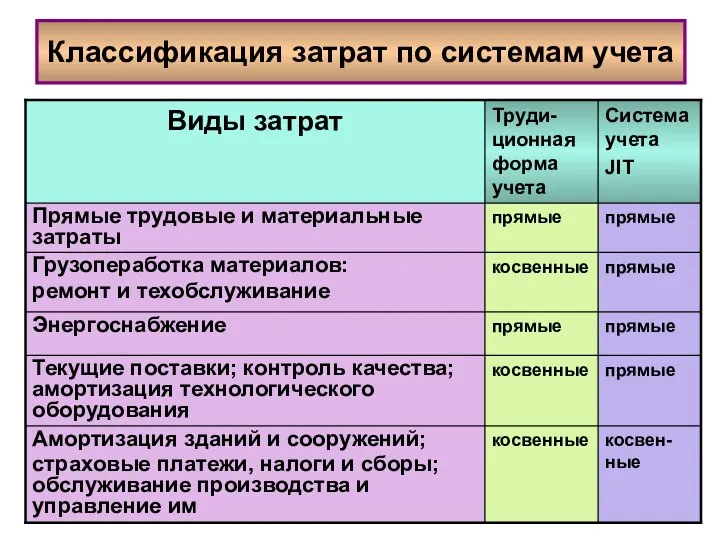

- 13. Классификация затрат по способу включения в себестоимость Прямые Косвенные прямо относятся на себестоимость продукции на основании

- 14. Классификация затрат по их роли в производственном процессе Основные Накладные затраты, непосредственно связанные с технологическим процессом

- 15. Классификация расходов по характеру связи с производством Производственные Внепроизводственные Возникающие в процессе производства Возникающие в процессе

- 16. Классификация затрат по экономическим элементам Экономический элемент – это классификация расходов по однородному признаку 1. Материальные

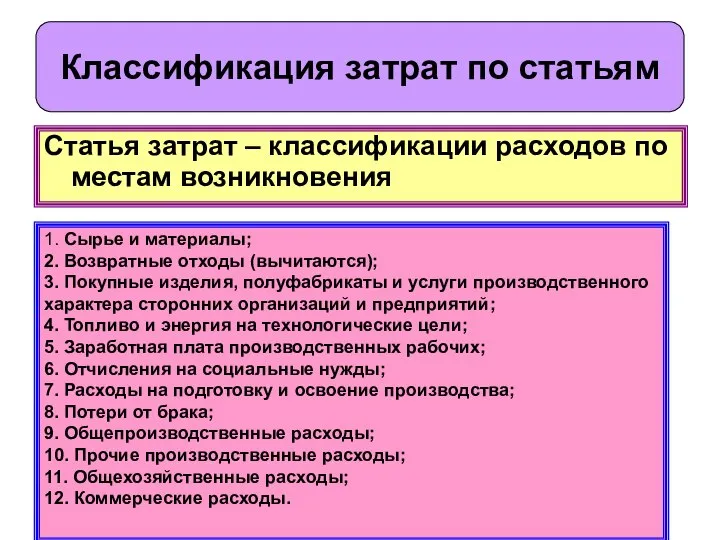

- 17. Статья затрат – классификации расходов по местам возникновения Классификация затрат по статьям 1. Сырье и материалы;

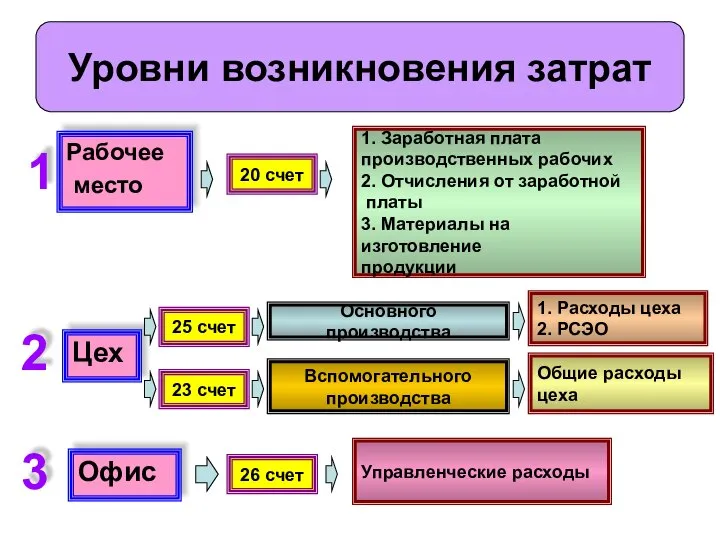

- 18. Рабочее место Уровни возникновения затрат Цех 1. Заработная плата производственных рабочих 2. Отчисления от заработной платы

- 19. 2. Системы учета затрат

- 20. 2.1. Организация учета по системе «стандарт-кост»

- 21. История развития системы «стандарт-кост» Метод нормативного определения затрат возник в начале XX в. в США. Это

- 22. Первые упоминания о системе «стандарт- кост» Книга г. Эмерсона «Производительность труда как основа оперативной работы и

- 23. Теория г.Эмерсона подлинная цель учета состоит в том, чтобы увеличить число и интенсивность предостережений. весь хозяйственный

- 24. Теория Ч. Гаррисона 1) все произведенные затраты в учете должны быть соотнесены со стандартами; 2) отклонения,

- 25. Сущность термина «стандарт-кост» «стандарт» количество необходимых производственных затрат (материальных и трудовых) для выпуска единицы продукции или

- 26. Основа системы стандарт-кост - предварительное нормирование затрат по статьям расходов: основные материалы; оплата труда основных производственных

- 27. Схема система учета стандарт-кост 1. Выручка от продажи продукции. 2. Стандартная себестоимость продукции. 3. Валовая прибыль

- 28. Учет отклонений фактических расходов от стандартных норм ведут на следующих счетах: 1. Отклонения по расходу материалов

- 29. Расчет отклонений от норм материалов при системе «стандарт-кост» По цене используемых материалов По количеству используемых материалов

- 30. Расчет отклонений от норм заработной платы при системе «стандарт-кост» По ставкам заработной платы По производительности труда

- 31. Расчет отклонений от норм накладных расходов при системе «стандарт-кост» По постоянным накладным расходам По переменным накладным

- 32. Расчет отклонений от норм валовой прибыли при системе «стандарт-кост» По цене реализации По объему реализации Совокупное

- 33. Главное в системе «стандарт-кост» контроль за наиболее точным выявлением отклонений от установленных стандартов затрат Затраты фактические

- 34. История внедрения системы «стандарт-кост» в России В 1931 г. Институт техники управления предпринял детальное изучение возможных

- 35. Общие принципы системы «стандарт-кост» и нормативного учета затрат • строгое нормирование затрат; • предварительное (до начала

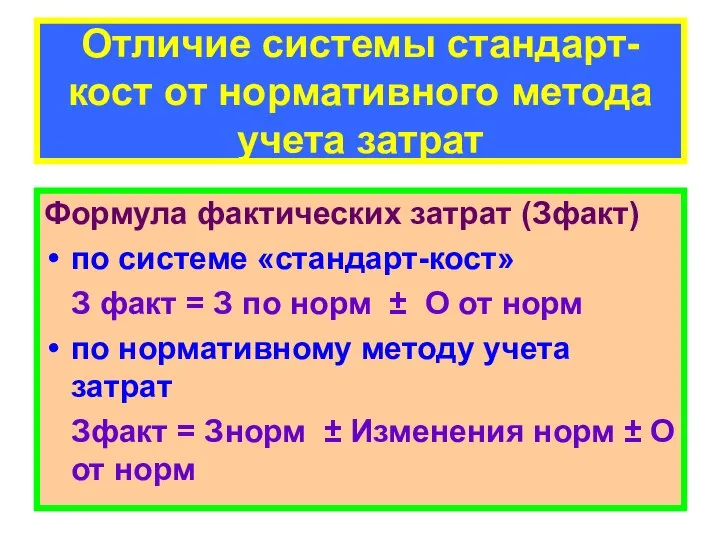

- 36. Отличие системы стандарт-кост от нормативного метода учета затрат Формула фактических затрат (Зфакт) по системе «стандарт-кост» З

- 37. 2.2. Организация учета по системе «директ-костинг»

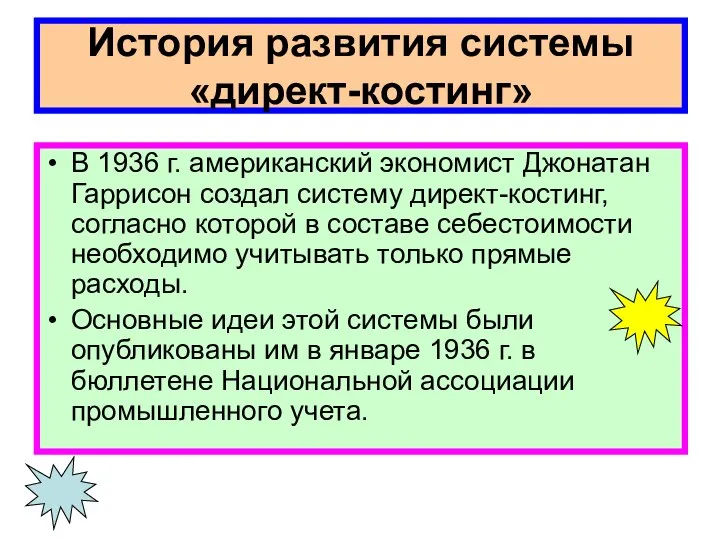

- 38. История развития системы «директ-костинг» В 1936 г. американский экономист Джонатан Гаррисон создал систему директ-костинг, согласно которой

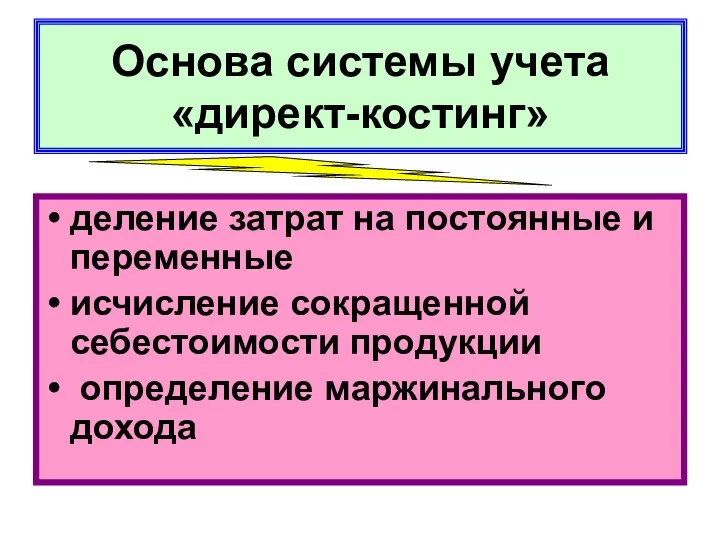

- 39. Основа системы учета «директ-костинг» деление затрат на постоянные и переменные исчисление сокращенной себестоимости продукции определение маржинального

- 40. Фактическое внедрение системы директ-костинг В 1953 г. Национальная ассоциация бухгалтеров-калькуляторов США в своем отчете опубликовала описание

- 41. Наименование системы «директ-костинг» в странах Европы В Германии и Австрии - «учет частичных затрат» или «учет

- 42. Современный директ-костинг имеет два варианта: 1) простой директ-костинг, основанный на использовании в учете данных только о

- 43. Маржинальный доход 1. Затраты постоянные + Прибыль 2. Выручка – Затраты переменные

- 44. Определение точки безубыточности Затраты Объем выпуска Объем выпуска (Зпос+Зпер+Пр) Затраты общие (Зпос+Зпер) Затраты постоянные Точка бу

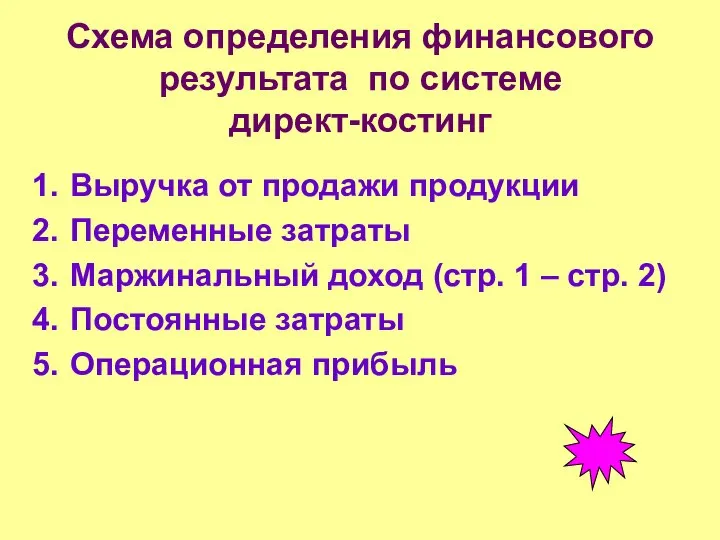

- 45. Схема определения финансового результата по системе директ-костинг Выручка от продажи продукции Переменные затраты Маржинальный доход (стр.

- 46. Основные черты системы директ-костинг - постоянная направленность учета на определение промежуточного результата маржинального дохода; -учет продукции

- 47. Основные преимущества системы учета директ-костинг Упрощение и точность исчисления себестоимости продукции Отсутствие процедур по составлению сложных

- 48. Недостатки системы «директ-костинг» При реализации продукции по заведомо заниженным ценам масса неделимых постоянных затрат не может

- 49. 2.3. Организация учета по системе JIT

- 50. История развития системы JIT Система JIT зародилась в Японии в середине 70-х гг. XX в. в

- 51. Суть системы JIT отказ от производства продукции крупными партиями создается непрерывно-поточное предметное производство снабжение производственных цехов

- 52. Главной целью системы JIT является уничтожение любых лишних расходов и эффективное использование производственного потенциала предприятия

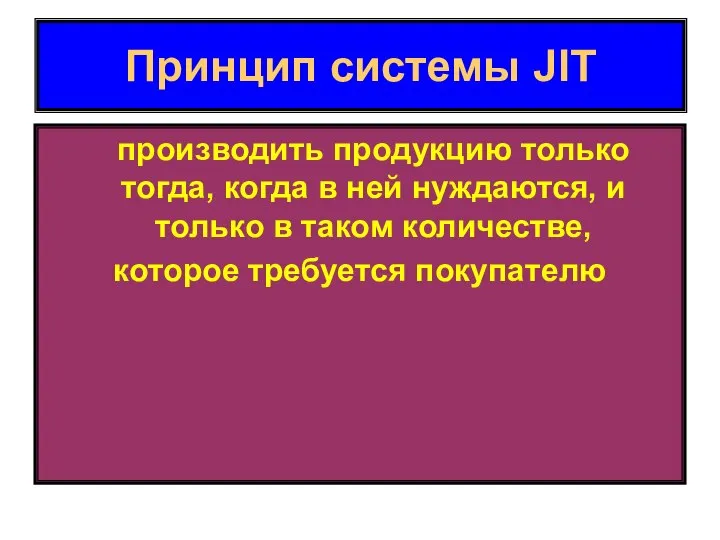

- 53. Принцип системы JIT производить продукцию только тогда, когда в ней нуждаются, и только в таком количестве,

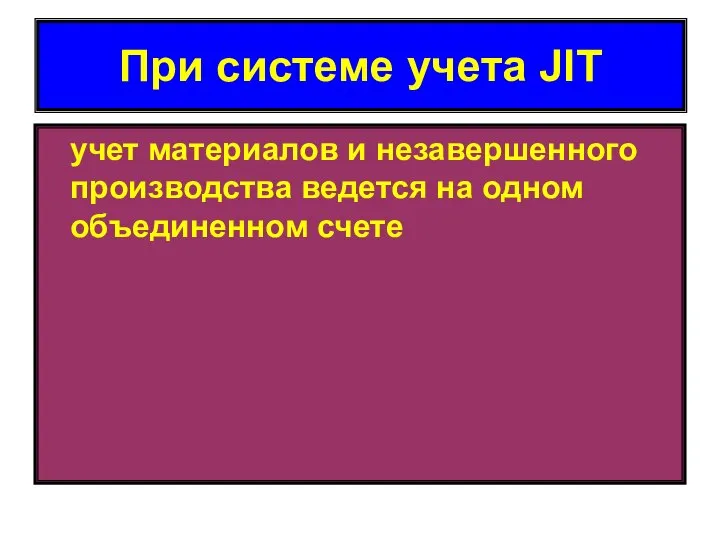

- 54. При системе учета JIT учет материалов и незавершенного производства ведется на одном объединенном счете

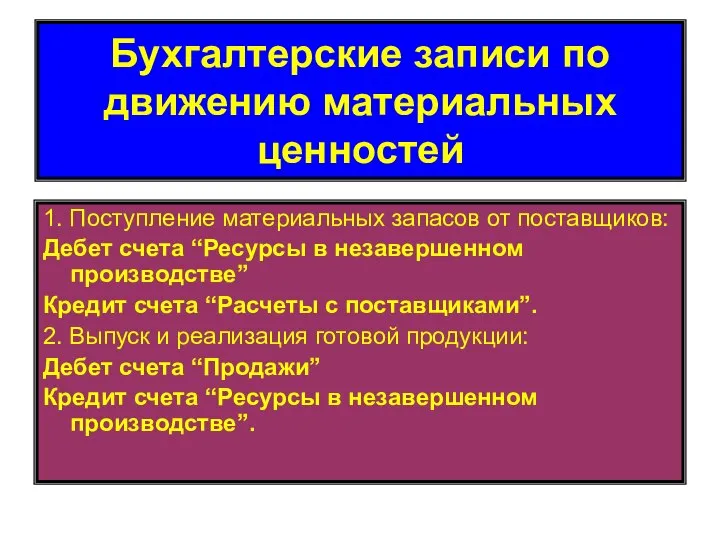

- 55. 1. Поступление материальных запасов от поставщиков: Дебет счета “Ресурсы в незавершенном производстве” Кредит счета “Расчеты с

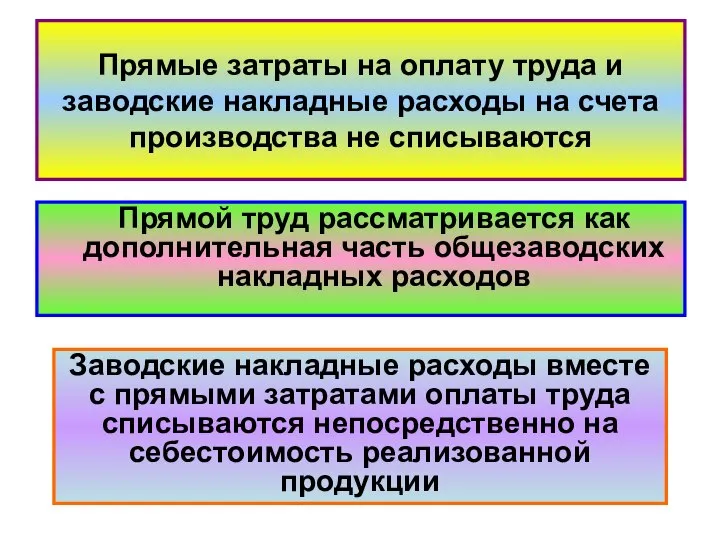

- 56. Прямые затраты на оплату труда и заводские накладные расходы на счета производства не списываются Прямой труд

- 57. Классификация затрат по системам учета

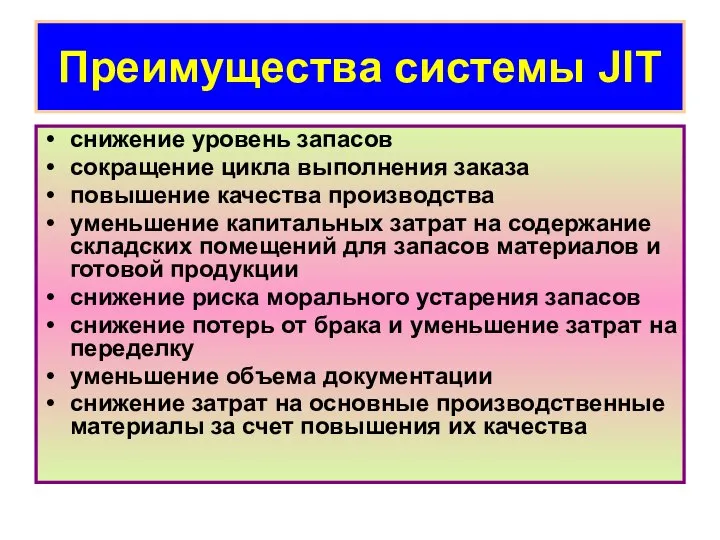

- 58. Преимущества системы JIT снижение уровень запасов сокращение цикла выполнения заказа повышение качества производства уменьшение капитальных затрат

- 59. 2.4. Организация учета по системе ABC

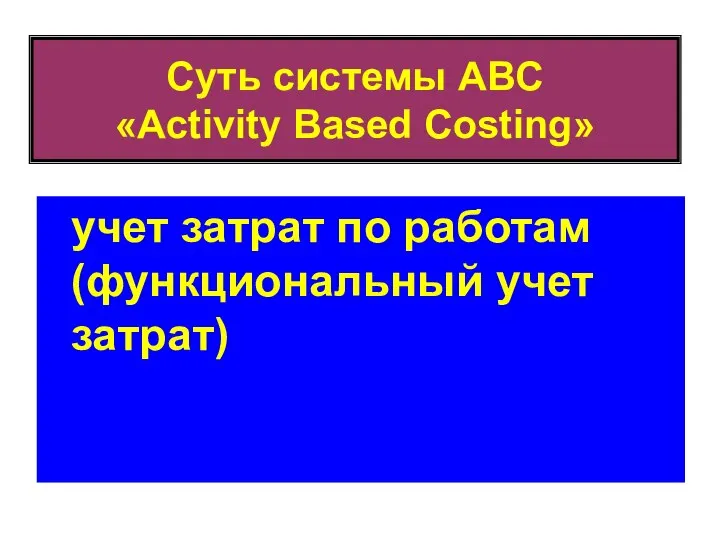

- 60. Суть системы ABC «Activity Based Costing» учет затрат по работам (функциональный учет затрат)

- 61. В рамках ABC выделяют три типа работ по способу их участия в выпуске продукции: 1. Unit

- 62. Затраты, обеспечивающие функционирование предприятия в целом учитываются на четвертом типе работ — Facility Level (общехозяйственные работы)

- 63. Порядок отнесения затрат на конкретный продукт Первые три категории работ относятся прямо на конкретный продукт Результаты

- 64. Рабочая операция имеет индекс-измеритель выходного результата — кост-драйвер Для статьи «Снабжение» кост-драйвером являтся «Количество закупок» Для

- 65. 2.5. Организация учета по системе таргет-костинг

- 66. Суть системы таргет-костинг целостная концепция управления, поддерживающая стратегию снижения затрат

- 67. Функции системы таргет-костинг планирование производства новых продуктов превентивный контроль издержек калькулирование целевой себестоимости в соответствии с

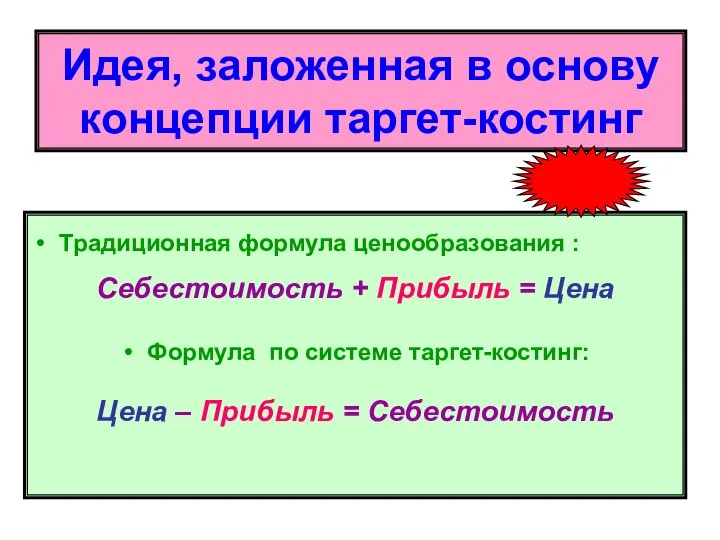

- 68. Идея, заложенная в основу концепции таргет-костинг Традиционная формула ценообразования : Себестоимость + Прибыль = Цена Формула

- 69. Процесс усовершенствования продукта по системе таргет-костинг Классическая формула: Проектирование > Производственная себестоимость > Перепроектирование Формула по

- 70. 3.Основные понятия, используемые при калькулировании

- 71. Себестоимость продукции - это стоимостная оценка используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива,

- 72. Виды себестоимости 1. Плановая (нормативная) 2. Фактическая (отчетная) 3. Цеховая 4. Производственная 5. Полная

- 73. Плановая (нормативная) себестоимость Прогнозное значение величины затрат рассчитанных на основе нормативов затрат по каждой статье расходов

- 74. Фактическая (отчетная) себестоимость определяется в конце отчетного периода на основе данных бухгалтерского учета о фактических затратах

- 75. Цеховая себестоимость затраты на производство продукции в пределах цеха

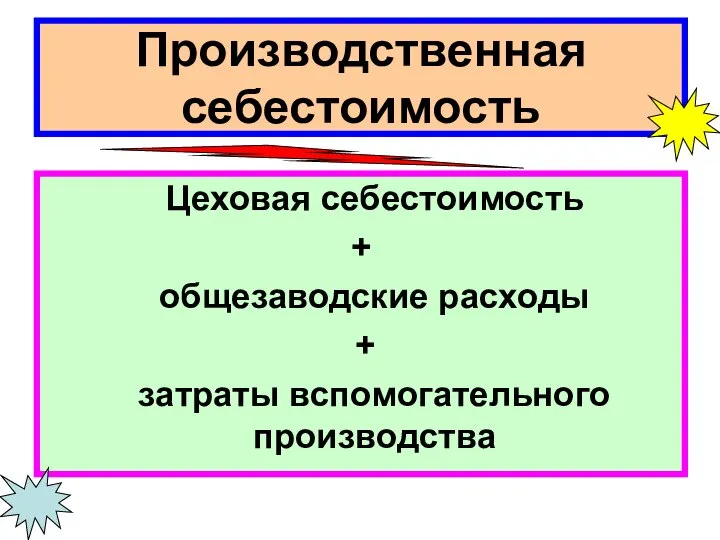

- 76. Производственная себестоимость Цеховая себестоимость + общезаводские расходы + затраты вспомогательного производства

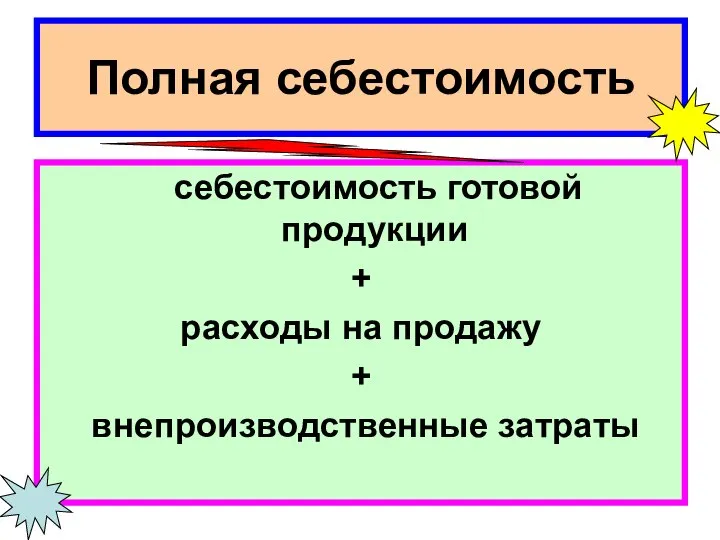

- 77. Полная себестоимость себестоимость готовой продукции + расходы на продажу + внепроизводственные затраты

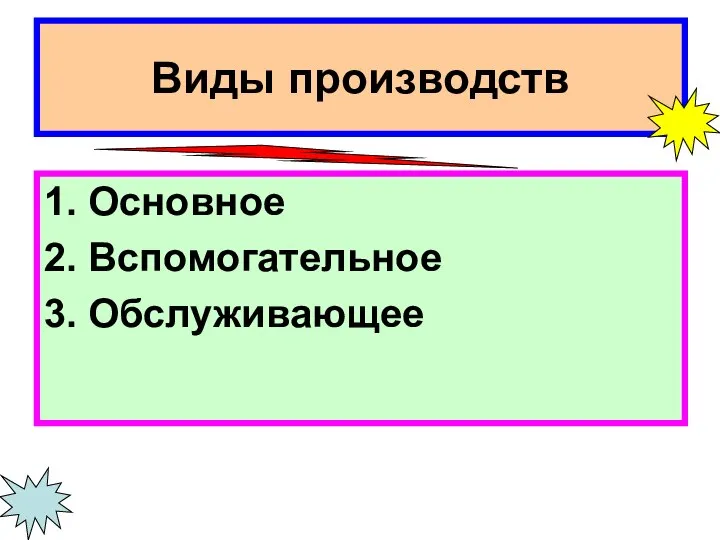

- 78. Виды производств 1. Основное 2. Вспомогательное 3. Обслуживающее

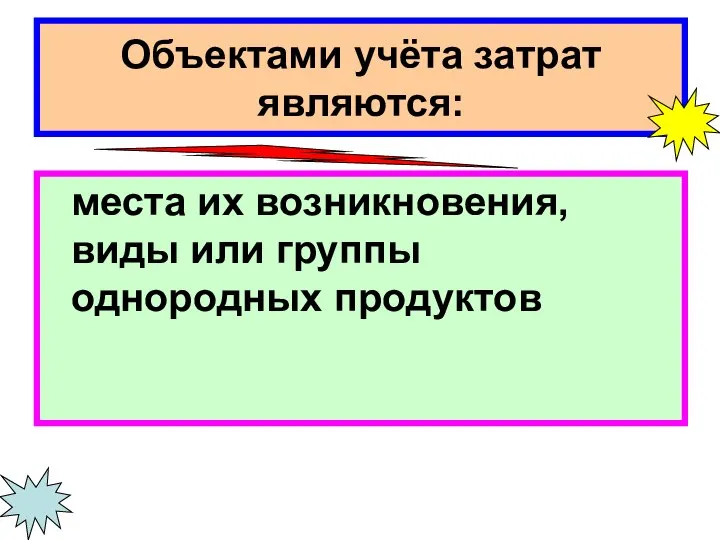

- 79. Объектами учёта затрат являются: места их возникновения, виды или группы однородных продуктов

- 80. Объектом калькулирования являются: 1. Вид выпускаемой продукции определенной потребительской стоимости 2. Отдельные изделия 3. Группы изделий

- 81. Калькуляционная единица средство измерения объекта калькулирования

- 82. Виды калькуляционных единиц Натуральная (килограммы, тонны, литры) Условно-натуральная (100 условных единиц, 1 метр3 изделий) Стоимостная (Рубль)

- 83. Метод учёта затрат и калькулирования себестоимости продукции совокупность способов отражения, группировки и обобщения данных о производственных

- 84. Метод калькуляции система приемов, используемых для исчисления себестоимости калькуляционной единицы

- 85. Виды калькуляций Плановая Сметная Нормативная Фактическая

- 86. Плановая калькуляция Определяет среднюю себестоимость продукции на плановый период на основе прогрессивных средних норм расхода различных

- 87. Сметная калькуляция Составляется на разовое изделие или работу для определения цены, расчетов с заказчиками и других

- 88. Нормативная калькуляция Составляется на основе действующих на начало месяца норм расхода сырья, материалов и других затрат,

- 89. Фактическая калькуляция Составляется по данным учета о фактических затратах на производство продукции и отражают фактическую себестоимость

- 90. 4. Сущность калькулирования

- 91. Калькулирование система экономических расчетов себестоимости отдельных видов продукции (работ, услуг)

- 92. Задача калькулирования определить издержки, которые приходятся на единицу продукции (работ, услуг), предназначенную для реализации, а также

- 93. Этапы калькулирования 1 этап – исчисление себестоимости всей выпущенной продукции в целом 2 этап – определение

- 94. Принципы калькулирования Научно-обоснованная классификация затрат на производство Установление объектов учета затрат, объектов калькулирования и калькуляционных единиц

- 95. Методы калькулирования В зависимости от объекта калькулирования По изделия Позаказный Попередельный Попроцессный Пооперационный В зависимости от

- 96. Калькулирование по изделиям объектом учёта и калькулирования является единица продукции

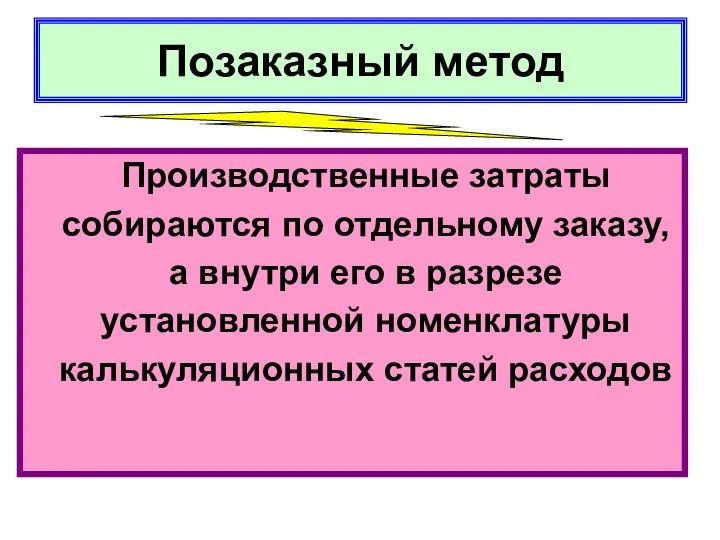

- 97. Позаказный метод Производственные затраты собираются по отдельному заказу, а внутри его в разрезе установленной номенклатуры калькуляционных

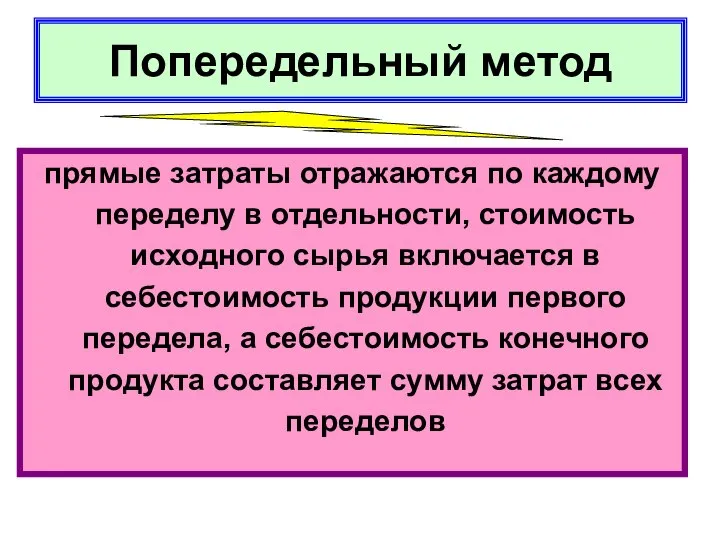

- 98. Попередельный метод прямые затраты отражаются по каждому переделу в отдельности, стоимость исходного сырья включается в себестоимость

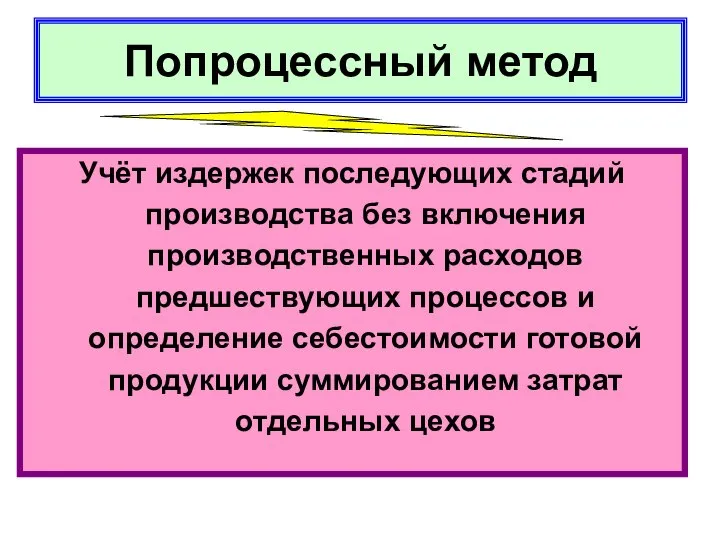

- 99. Попроцессный метод Учёт издержек последующих стадий производства без включения производственных расходов предшествующих процессов и определение себестоимости

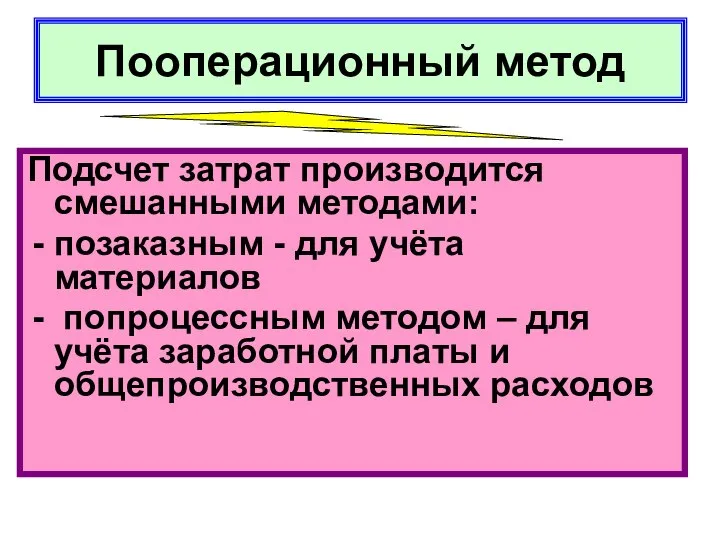

- 100. Пооперационный метод Подсчет затрат производится смешанными методами: позаказным - для учёта материалов попроцессным методом – для

- 101. Способ прямого счёта Собранная за период сумма затрат делится на количество выработанной продукции и определяется себестоимость

- 102. Нормативный способ калькулирования Сф = Сн ± Ин ± Он Где: Сф - фактическая себестоимость продукции

- 103. Расчётно-аналитический способ Прямые затраты делятся на количество выпущенной продукции Косвенные затраты распределяются между видами продукции пропорционально

- 104. Параметрический способ Основывается на установлении закономерностей изменения издержек в зависимости от изменения параметров, определяющих качество продукции

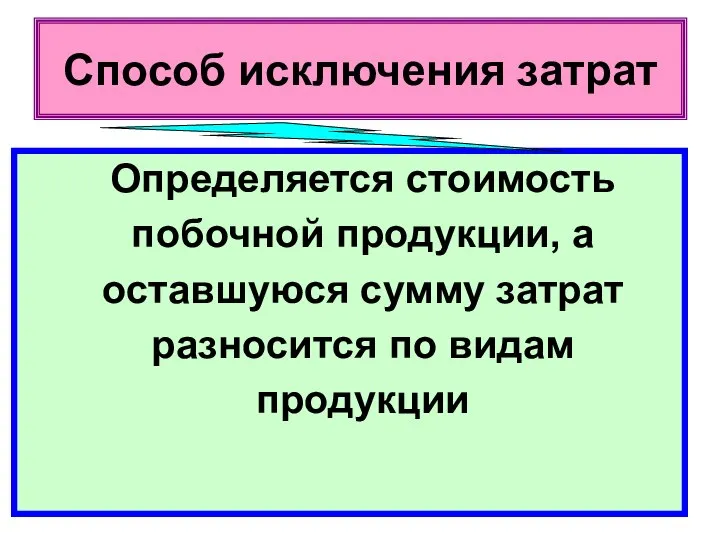

- 105. Способ исключения затрат Определяется стоимость побочной продукции, а оставшуюся сумму затрат разносится по видам продукции

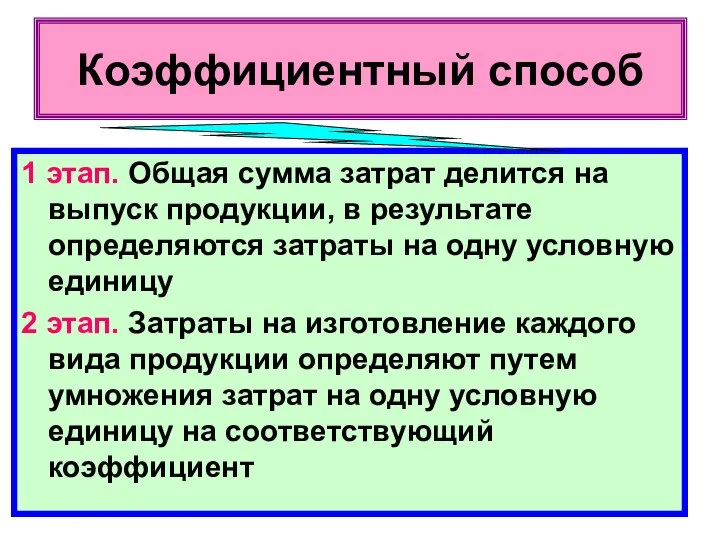

- 106. Коэффициентный способ 1 этап. Общая сумма затрат делится на выпуск продукции, в результате определяются затраты на

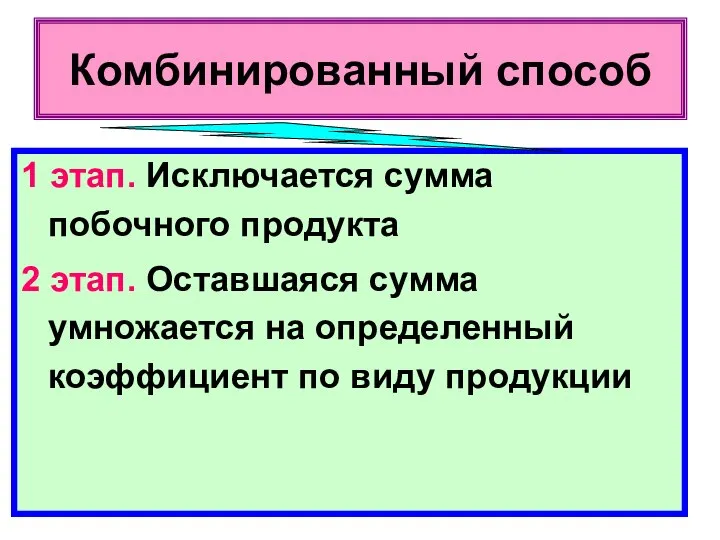

- 107. Комбинированный способ 1 этап. Исключается сумма побочного продукта 2 этап. Оставшаяся сумма умножается на определенный коэффициент

- 108. 5. Особенности калькулирования себестоимости продукции в отраслях промышленности

- 109. Учет затрат на производство и калькуляция себестоимости в промышленности

- 110. ДОБЫВАЮЩАЯ (ДОБЫЧА НЕФТИ, УГЛЯ, ГАЗА) ПЕРЕРАБАТЫВАЮЩАЯ (МАШИНОСТРОЕНИЕ, ЭЛЕКТРОЭНЕРГЕТИКА) Промышленность

- 111. Учет затрат на производство и калькулирование себестоимости угля

- 112. Угольная промышленность Уголь остается важнейшим источником электроэнергии, он является исходным технологическим сырьем для многих отраслей промышленности

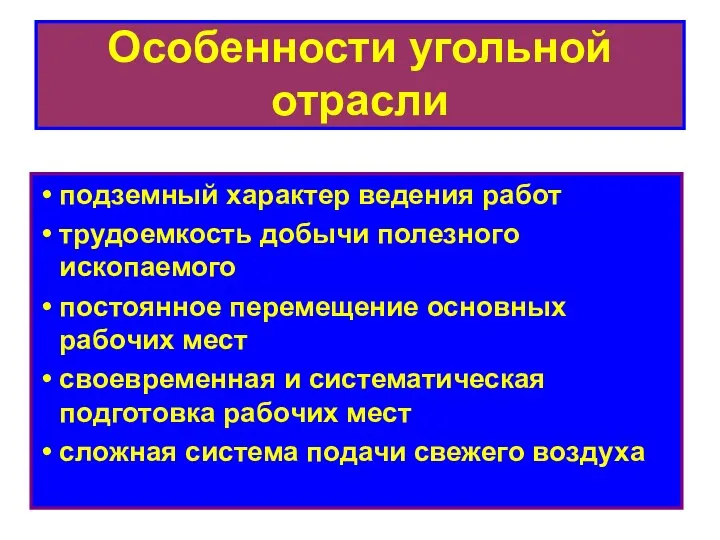

- 113. Особенности угольной отрасли подземный характер ведения работ трудоемкость добычи полезного ископаемого постоянное перемещение основных рабочих мест

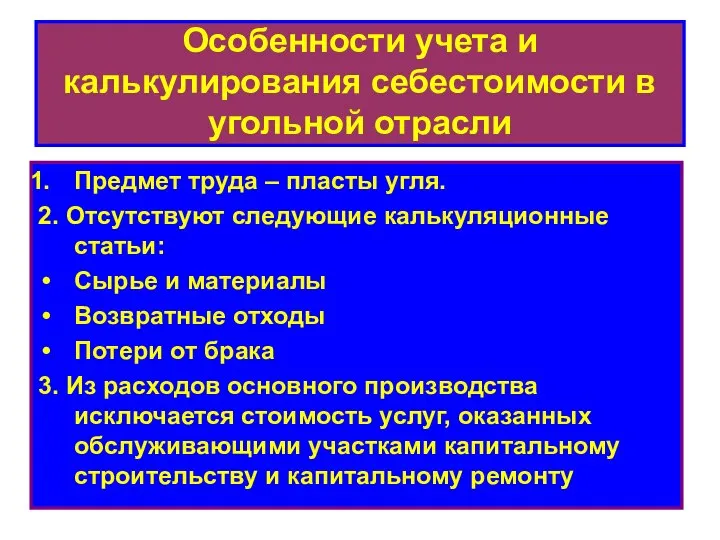

- 114. Особенности учета и калькулирования себестоимости в угольной отрасли Предмет труда – пласты угля. 2. Отсутствуют следующие

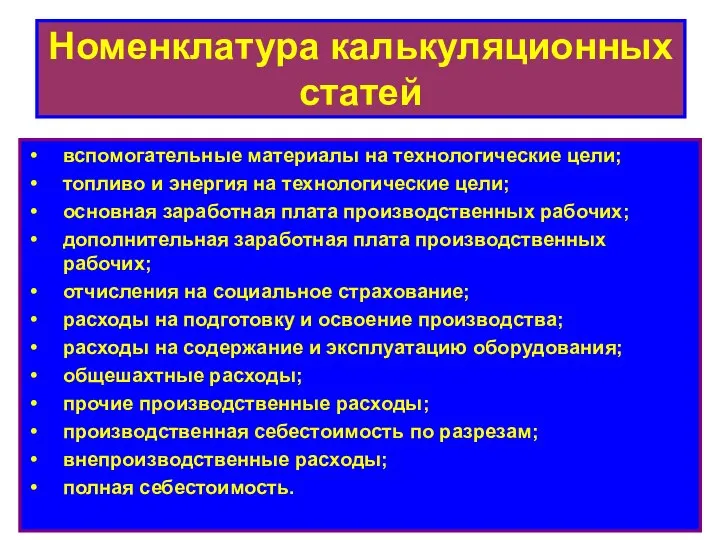

- 115. Номенклатура калькуляционных статей вспомогательные материалы на технологические цели; топливо и энергия на технологические цели; основная заработная

- 116. Учет затрат, калькулирование в нефте и газодобывающей промышленности

- 118. ПУТЬ НЕФТИ Разведка месторождений Разработка месторождений Завершение эксплуатации Консервация или ликвидация скважин Бурение нефтяных скважин Давление

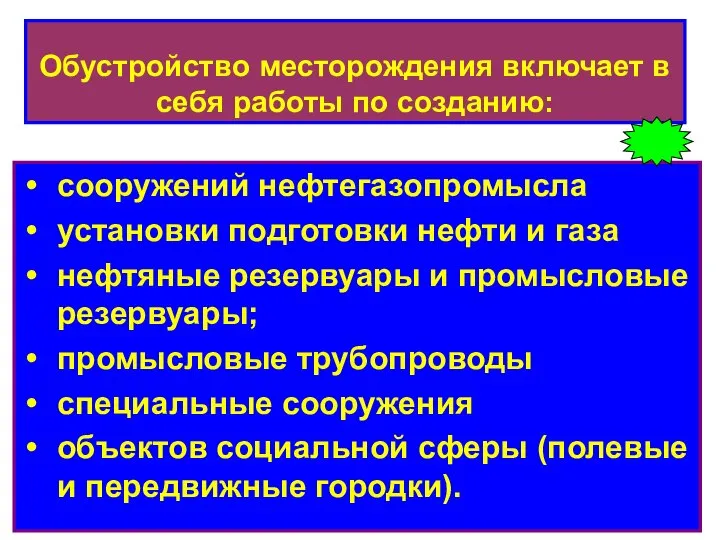

- 119. Обустройство месторождения включает в себя работы по созданию: сооружений нефтегазопромысла установки подготовки нефти и газа нефтяные

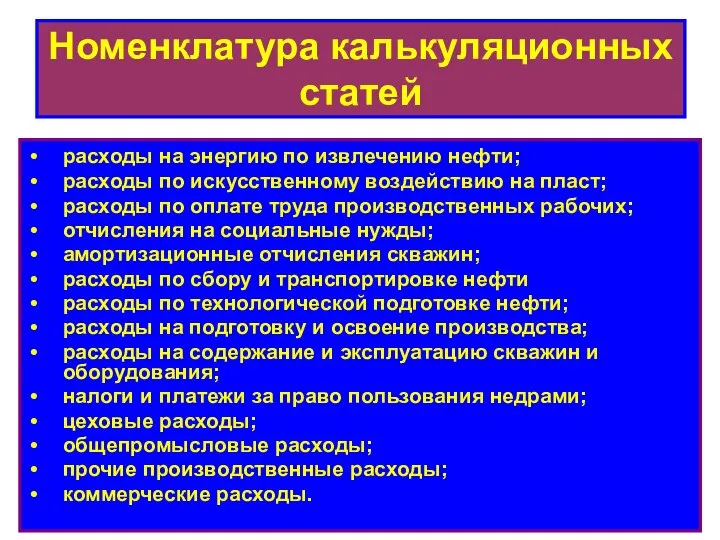

- 120. Номенклатура калькуляционных статей расходы на энергию по извлечению нефти; расходы по искусственному воздействию на пласт; расходы

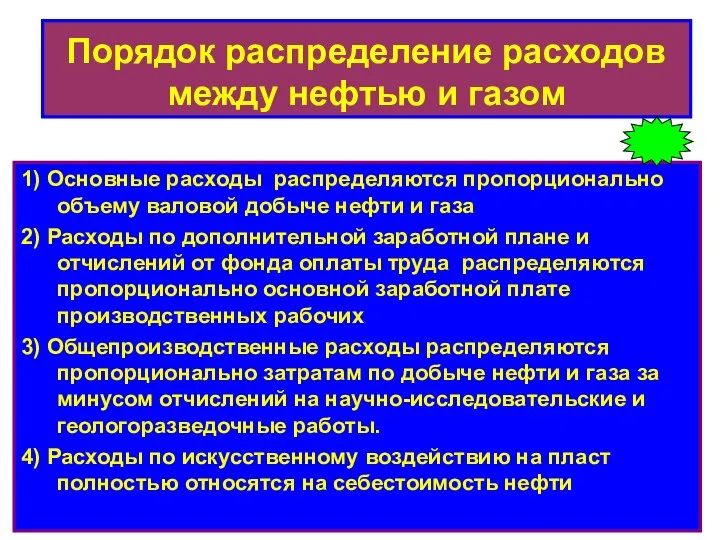

- 121. Порядок распределение расходов между нефтью и газом 1) Основные расходы распределяются пропорционально объему валовой добыче нефти

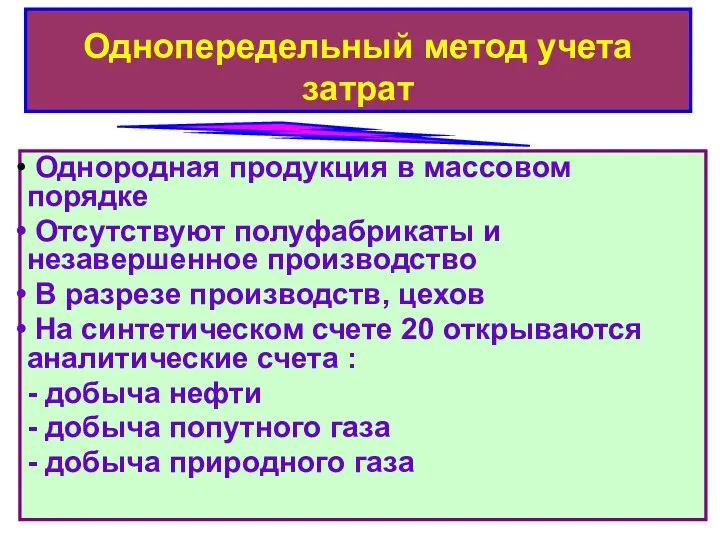

- 122. Однородная продукция в массовом порядке Отсутствуют полуфабрикаты и незавершенное производство В разрезе производств, цехов На синтетическом

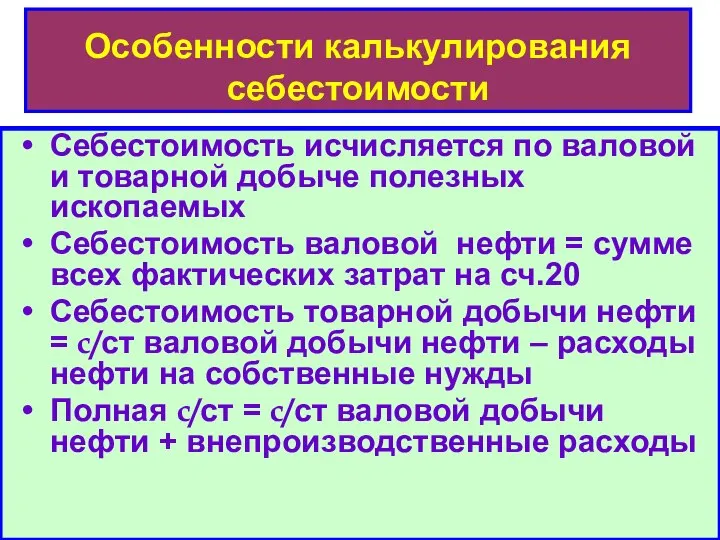

- 123. Себестоимость исчисляется по валовой и товарной добыче полезных ископаемых Себестоимость валовой нефти = сумме всех фактических

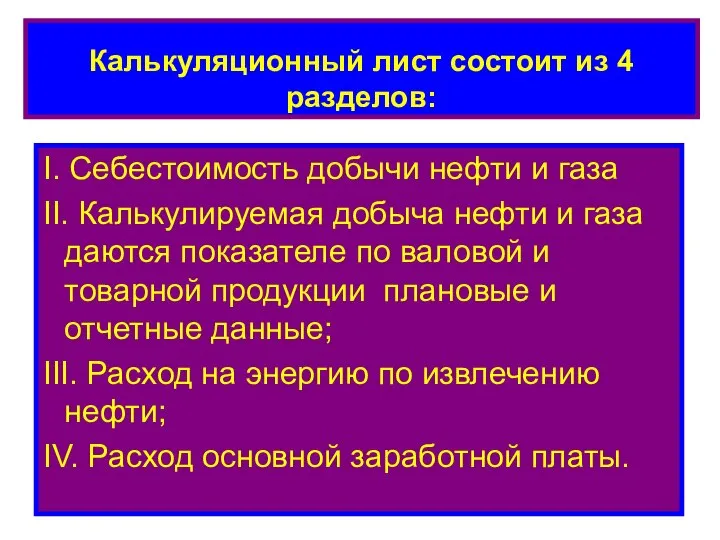

- 124. Калькуляционный лист состоит из 4 разделов: I. Себестоимость добычи нефти и газа II. Калькулируемая добыча нефти

- 125. ЭЭЭ Тепловые электростанции

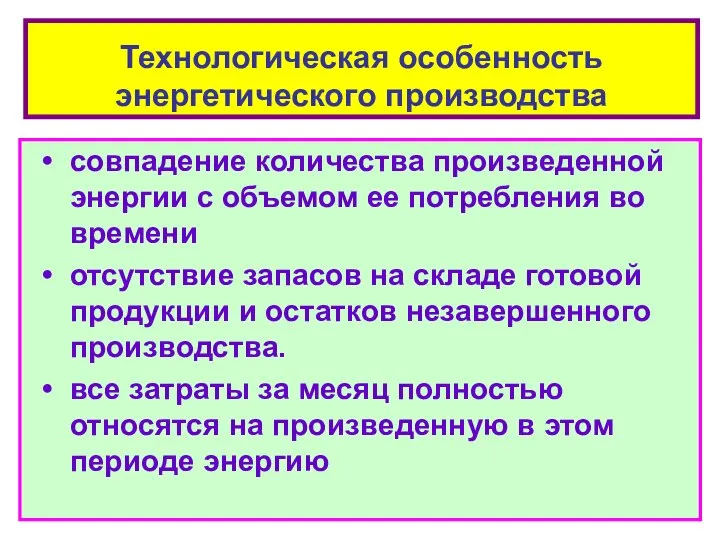

- 126. совпадение количества произведенной энергии с объемом ее потребления во времени отсутствие запасов на складе готовой продукции

- 127. На тепловых электростанциях особенностью производства является наличие цехов или стадий производства. Каждый из цехов и является

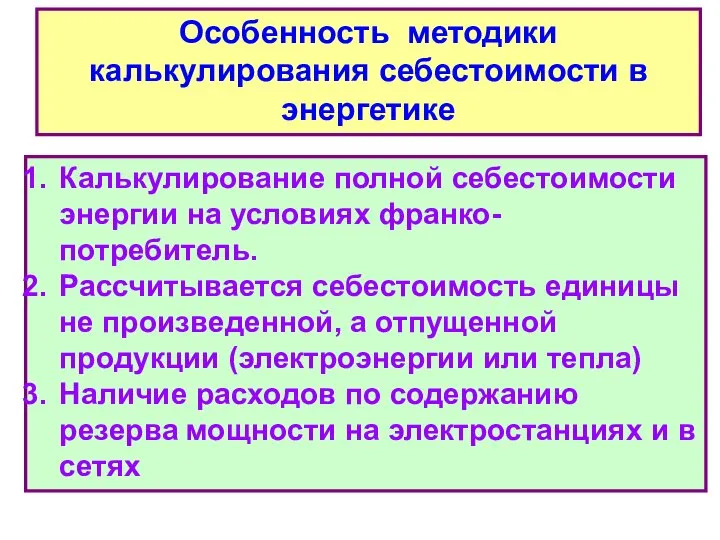

- 128. Особенность методики калькулирования себестоимости в энергетике Калькулирование полной себестоимости энергии на условиях франко-потребитель. Рассчитывается себестоимость единицы

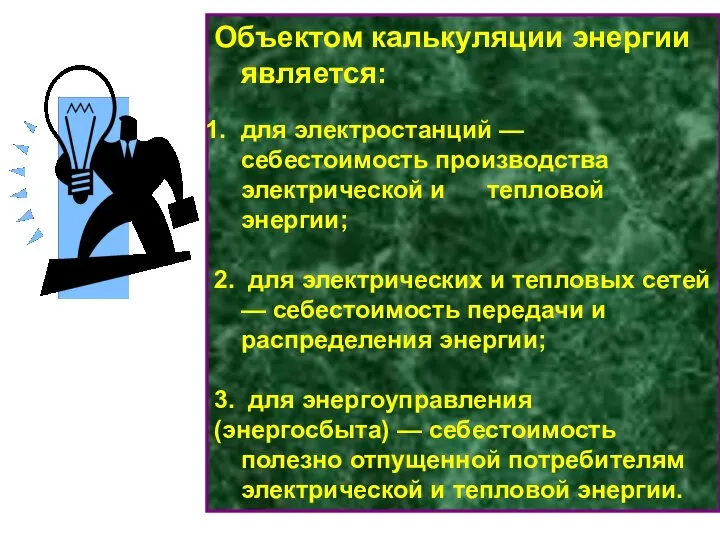

- 129. Объектом калькуляции энергии является: для электростанций — себестоимость производства электрической и тепловой энергии; 2. для электрических

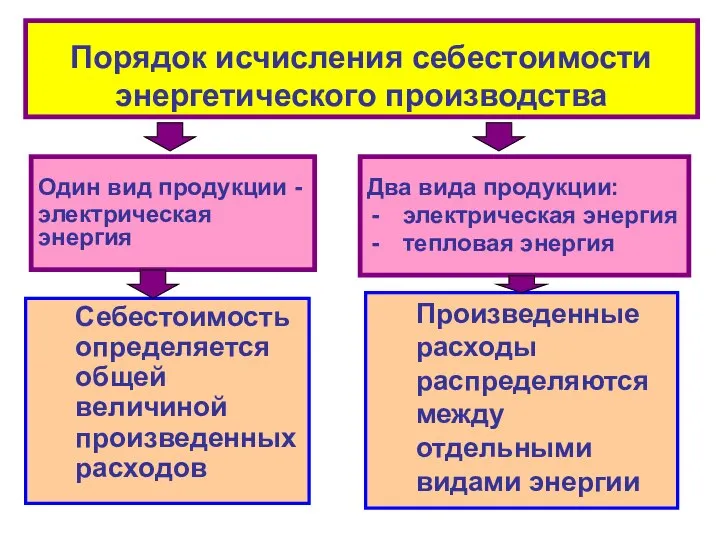

- 130. Один вид продукции - электрическая энергия Два вида продукции: электрическая энергия тепловая энергия Себестоимость определяется общей

- 131. Основные цеха тепловой электростанции Котельный цех Химический цех Машинный цех Электрический цех Теплофикационное отделение

- 132. Номенклатура калькуляционных статей расходов топливо на технологические цели; вода на технологические цели; основная заработная плата производственных

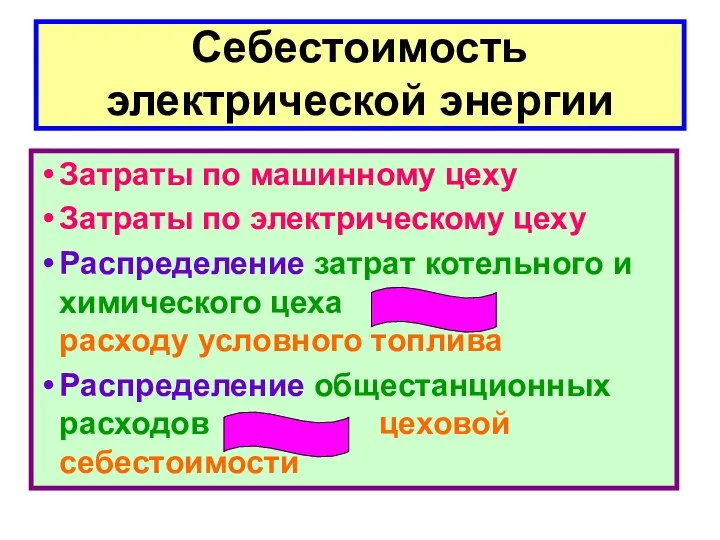

- 133. Себестоимость электрической энергии Затраты по машинному цеху Затраты по электрическому цеху Распределение затрат котельного и химического

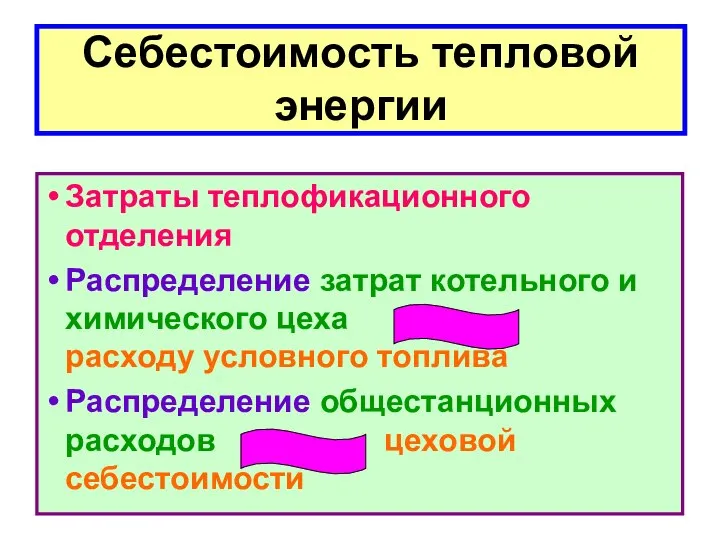

- 134. Себестоимость тепловой энергии Затраты теплофикационного отделения Распределение затрат котельного и химического цеха расходу условного топлива Распределение

- 135. Расход условного топлива Электрическая энергия Тепловая энергия

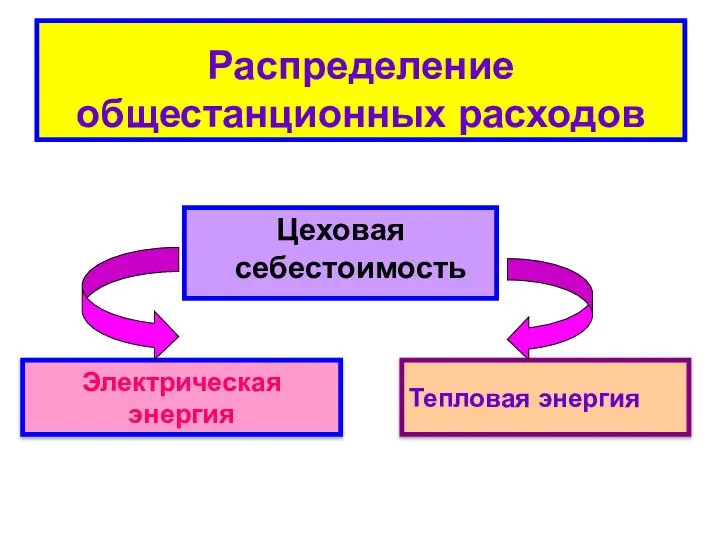

- 136. Распределение общестанционных расходов Электрическая энергия Цеховая себестоимость Тепловая энергия

- 137. Учет затрат и калькулирование себестоимости продукции в машиностроении

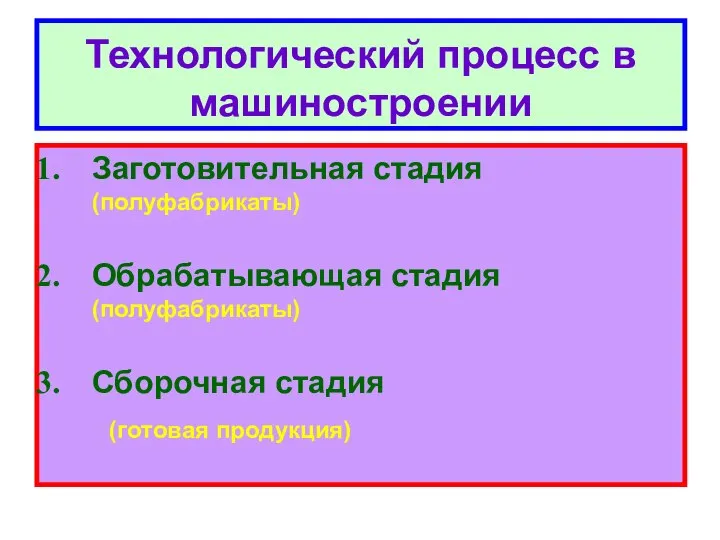

- 138. Заготовительная стадия (полуфабрикаты) Обрабатывающая стадия (полуфабрикаты) Сборочная стадия (готовая продукция) Технологический процесс в машиностроении

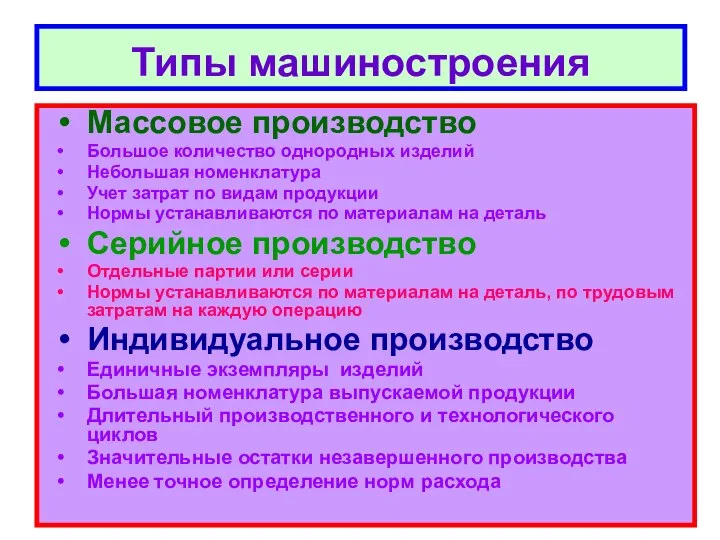

- 139. Массовое производство Большое количество однородных изделий Небольшая номенклатура Учет затрат по видам продукции Нормы устанавливаются по

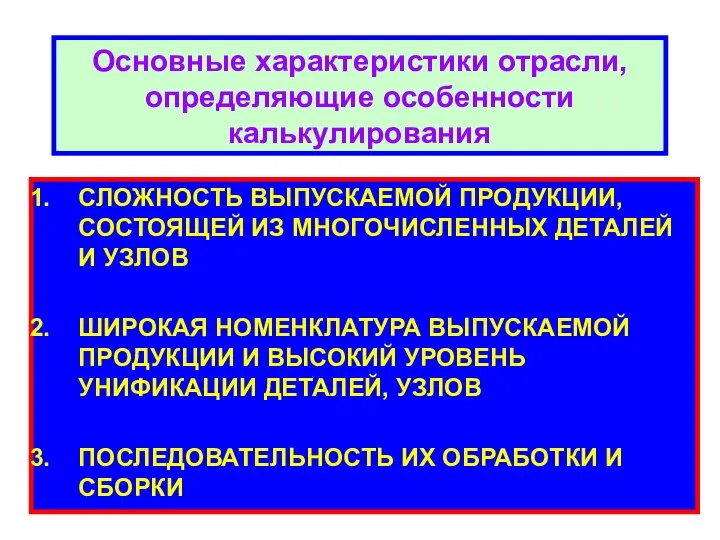

- 140. СЛОЖНОСТЬ ВЫПУСКАЕМОЙ ПРОДУКЦИИ, СОСТОЯЩЕЙ ИЗ МНОГОЧИСЛЕННЫХ ДЕТАЛЕЙ И УЗЛОВ ШИРОКАЯ НОМЕНКЛАТУРА ВЫПУСКАЕМОЙ ПРОДУКЦИИ И ВЫСОКИЙ УРОВЕНЬ

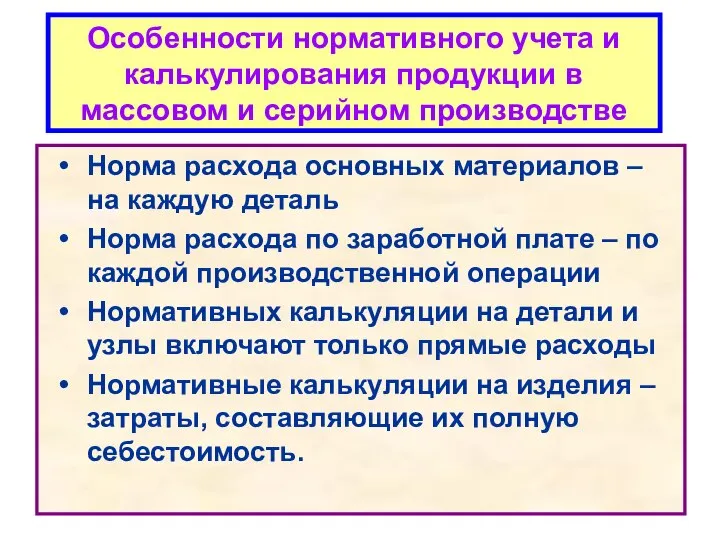

- 141. Норма расхода основных материалов – на каждую деталь Норма расхода по заработной плате – по каждой

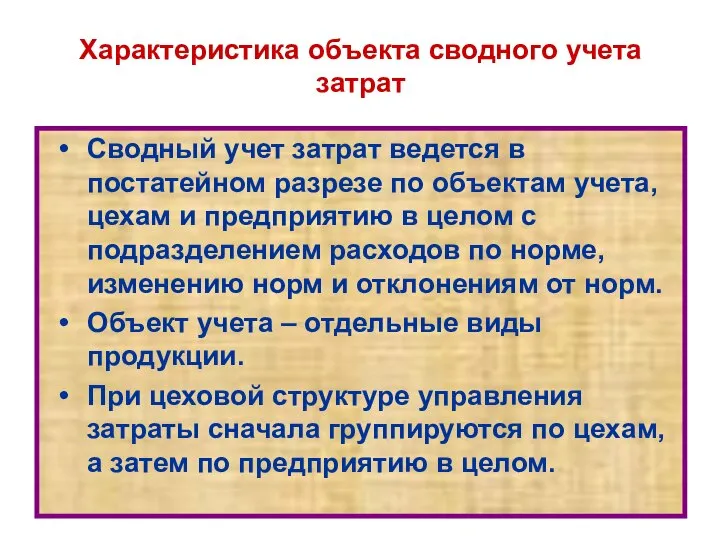

- 142. Характеристика объекта сводного учета затрат Сводный учет затрат ведется в постатейном разрезе по объектам учета, цехам

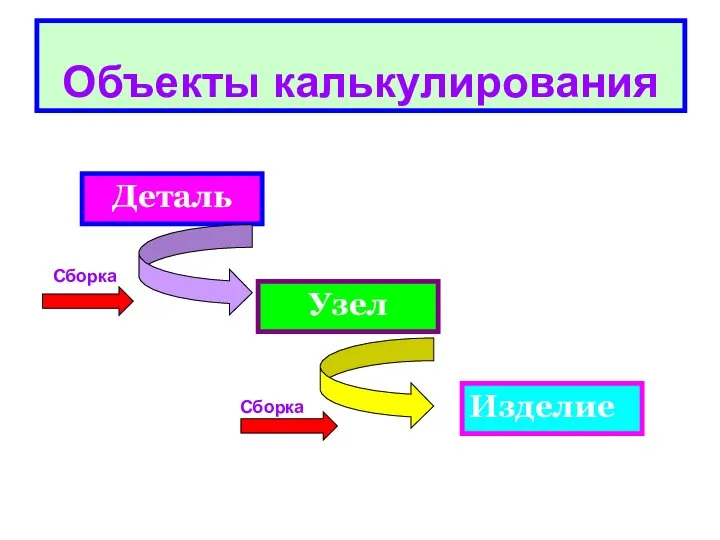

- 143. Объекты калькулирования Деталь Узел Изделие Сборка Сборка

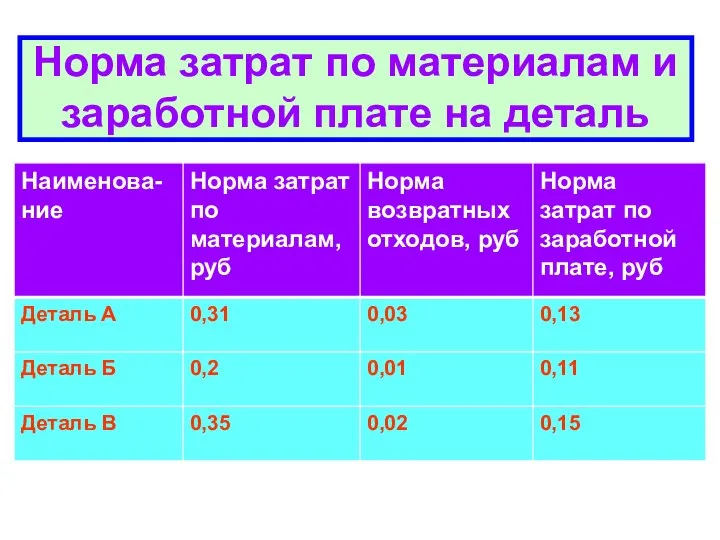

- 144. Норма затрат по материалам и заработной плате на деталь

- 145. Извещение об изменении норм расходов на материалы

- 146. Выписка из конструкторской спецификации на комплектацию изделий и затраты на сборку узла

- 147. Выписка из конструкторской спецификации на комплектацию изделий и затраты на сборку

- 149. Скачать презентацию

Вопросы:

Классификация затрат

Системы учета затрат

Основные понятия, используемые при калькулировании

Сущность калькулирования

Особенности калькулирования

Вопросы:

Классификация затрат

Системы учета затрат

Основные понятия, используемые при калькулировании

Сущность калькулирования

Особенности калькулирования

1. Классификация затрат

1. Классификация затрат

Заготовление

(снабжения)

Хозяйственные процессы

Основные средства

(счет 01, 08)

ПБУ 6/01

Нематериальные

активы (счет 08, 04)

ПБУ 14/2007

Запасы

Заготовление

(снабжения)

Хозяйственные процессы

Основные средства

(счет 01, 08)

ПБУ 6/01

Нематериальные

активы (счет 08, 04)

ПБУ 14/2007

Запасы

Расходы

Затраты

Основные определения

стоимостное выражение использованных в хозяйственной деятельности организации за отчетный период

Расходы

Затраты

Основные определения

стоимостное выражение использованных в хозяйственной деятельности организации за отчетный период

Расходы организации

Расходы данного (текущего) отчетного периода

Отложенные

расходы

расходы, обусловленные фактами хозяйственной деятельности

Расходы организации

Расходы данного (текущего) отчетного периода

Отложенные

расходы

расходы, обусловленные фактами хозяйственной деятельности

Признание расходов

Учесть условия

признания расходов

Признавать расходы независимо

от намерения получить выручку, прочие

Признание расходов

Учесть условия

признания расходов

Признавать расходы независимо

от намерения получить выручку, прочие

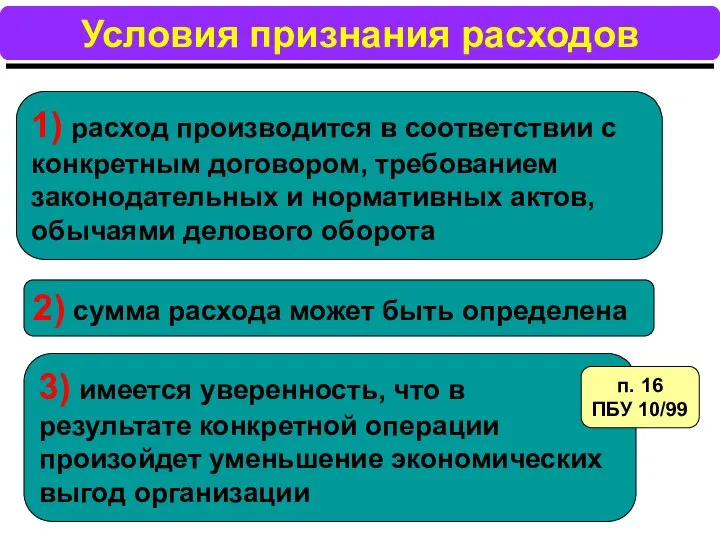

Условия признания расходов

1) расход производится в соответствии с конкретным договором, требованием

Условия признания расходов

1) расход производится в соответствии с конкретным договором, требованием

Классификация расходов

*** по включению в себестоимость продукции

*** по отношению

Классификация расходов

*** по включению в себестоимость продукции

*** по отношению

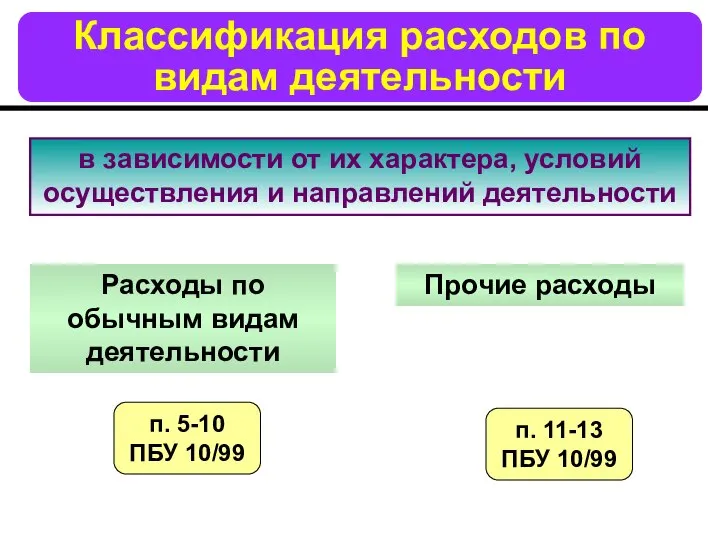

Классификация расходов по видам деятельности

Прочие расходы

Расходы по обычным видам деятельности

п.

Классификация расходов по видам деятельности

Прочие расходы

Расходы по обычным видам деятельности

п.

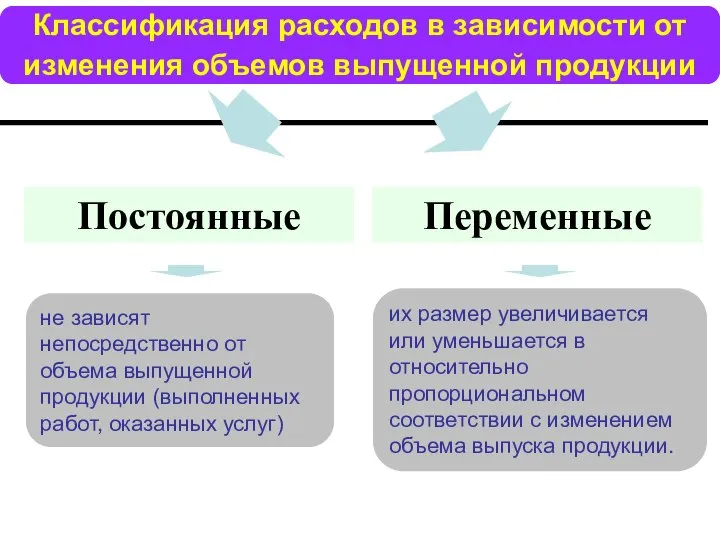

Классификация расходов в зависимости от изменения объемов выпущенной продукции

Постоянные

Переменные

не

Классификация расходов в зависимости от изменения объемов выпущенной продукции

Постоянные

Переменные

не

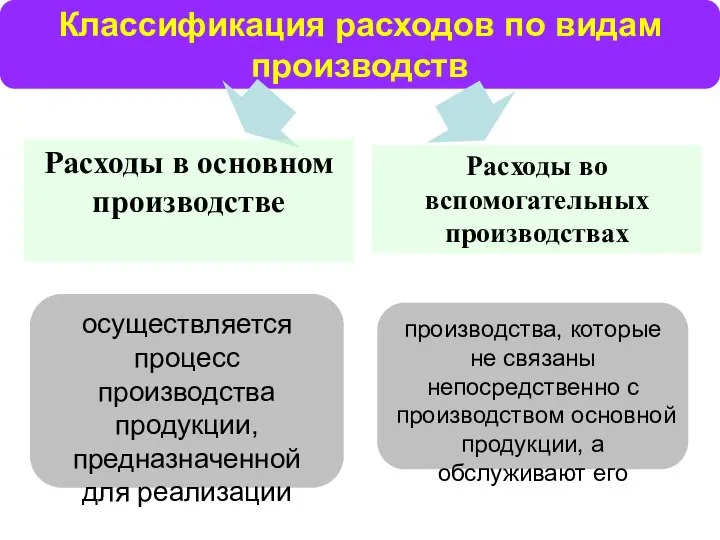

Классификация расходов по видам производств

Расходы в основном производстве

Расходы во вспомогательных производствах

осуществляется

Классификация расходов по видам производств

Расходы в основном производстве

Расходы во вспомогательных производствах

осуществляется

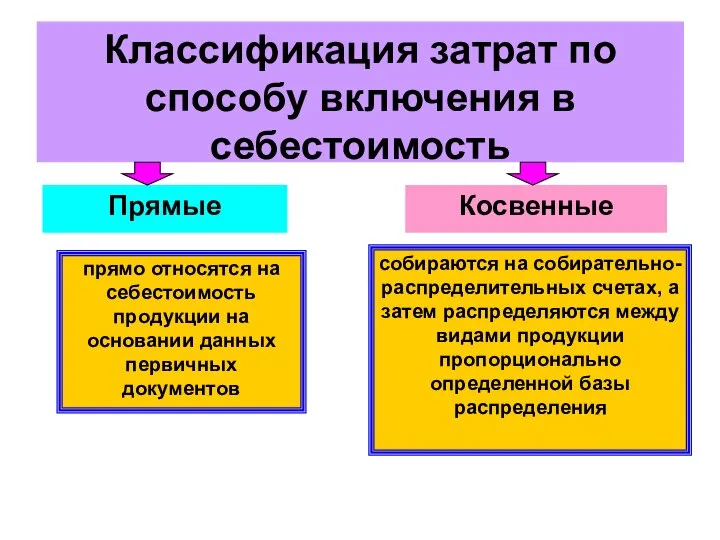

Классификация затрат по способу включения в себестоимость

Прямые

Косвенные

прямо относятся на себестоимость продукции

Классификация затрат по способу включения в себестоимость

Прямые

Косвенные

прямо относятся на себестоимость продукции

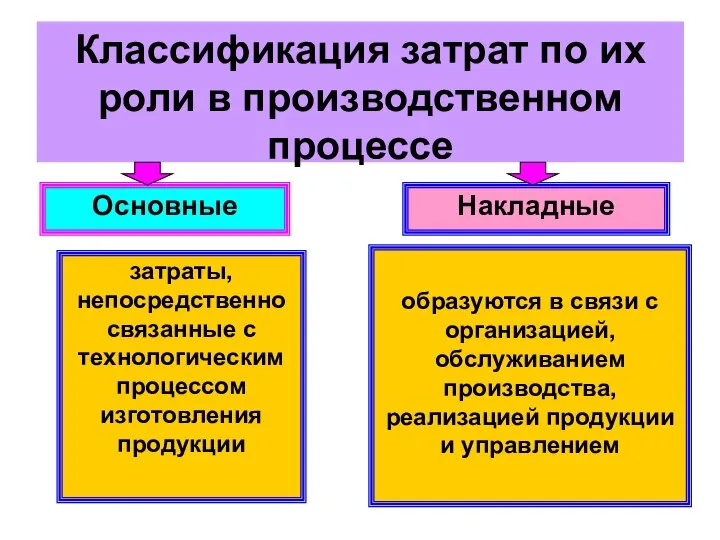

Классификация затрат по их роли в производственном процессе

Основные

Накладные

затраты, непосредственно связанные с

Классификация затрат по их роли в производственном процессе

Основные

Накладные

затраты, непосредственно связанные с

Классификация расходов по характеру связи с производством

Производственные

Внепроизводственные

Возникающие в процессе производства

Возникающие в

Классификация расходов по характеру связи с производством

Производственные

Внепроизводственные

Возникающие в процессе производства

Возникающие в

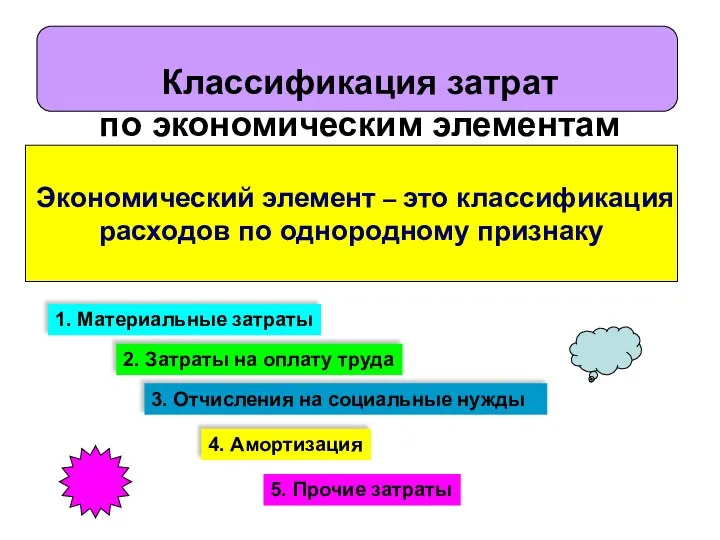

Классификация затрат

по экономическим элементам

Экономический элемент – это классификация

расходов по

Классификация затрат

по экономическим элементам

Экономический элемент – это классификация

расходов по

Статья затрат – классификации расходов по местам возникновения

Классификация затрат по статьям

1.

Статья затрат – классификации расходов по местам возникновения

Классификация затрат по статьям

1.

Рабочее

место

Уровни возникновения затрат

Цех

1. Заработная плата

производственных рабочих

2. Отчисления от

Рабочее

место

Уровни возникновения затрат

Цех

1. Заработная плата

производственных рабочих

2. Отчисления от

2. Системы учета затрат

2. Системы учета затрат

2.1. Организация учета по системе «стандарт-кост»

2.1. Организация учета по системе «стандарт-кост»

История развития системы «стандарт-кост»

Метод нормативного определения затрат возник в начале XX

История развития системы «стандарт-кост»

Метод нормативного определения затрат возник в начале XX

Первые упоминания о системе «стандарт- кост»

Книга г. Эмерсона «Производительность труда как

Первые упоминания о системе «стандарт- кост»

Книга г. Эмерсона «Производительность труда как

Теория г.Эмерсона

подлинная цель учета состоит в том, чтобы увеличить число и

Теория г.Эмерсона

подлинная цель учета состоит в том, чтобы увеличить число и

Теория Ч. Гаррисона

1) все произведенные затраты в учете должны быть соотнесены

Теория Ч. Гаррисона

1) все произведенные затраты в учете должны быть соотнесены

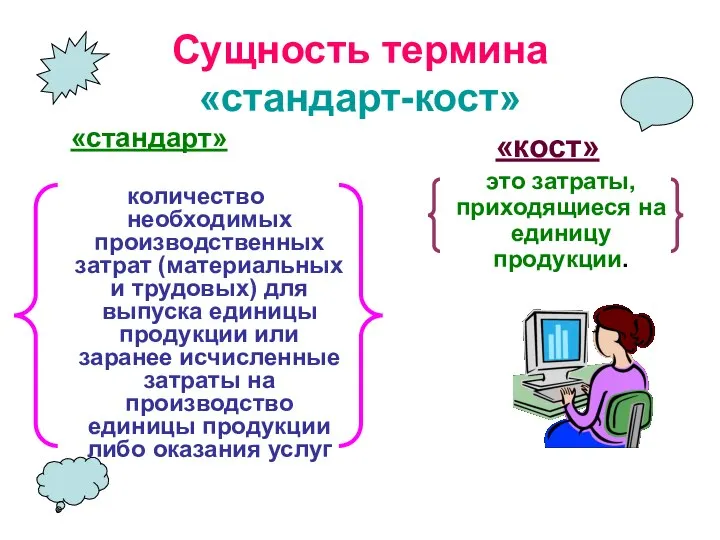

Сущность термина

«стандарт-кост»

«стандарт»

количество необходимых производственных затрат (материальных и трудовых) для

Сущность термина

«стандарт-кост»

«стандарт»

количество необходимых производственных затрат (материальных и трудовых) для

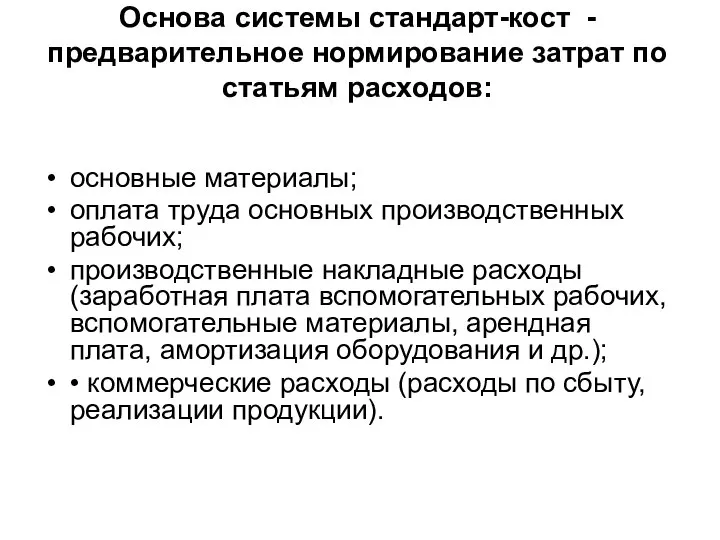

Основа системы стандарт-кост - предварительное нормирование затрат по статьям расходов:

основные материалы;

оплата

Основа системы стандарт-кост - предварительное нормирование затрат по статьям расходов:

основные материалы;

оплата

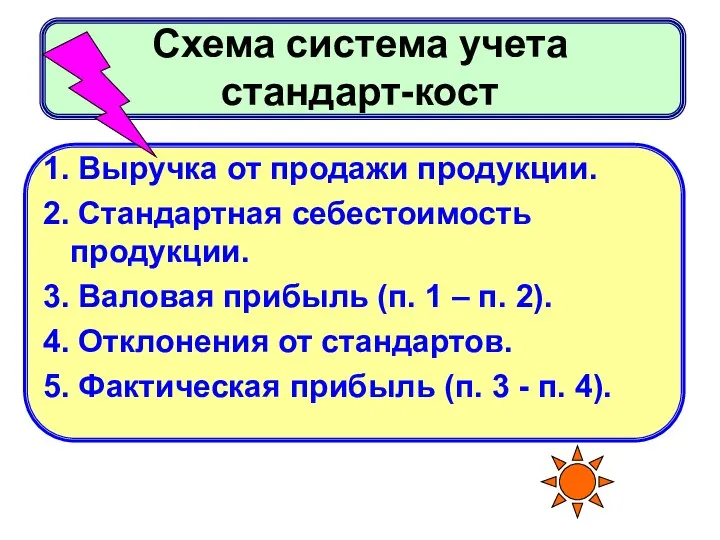

Схема система учета

стандарт-кост

1. Выручка от продажи продукции.

2. Стандартная себестоимость продукции.

3.

Схема система учета

стандарт-кост

1. Выручка от продажи продукции.

2. Стандартная себестоимость продукции.

3.

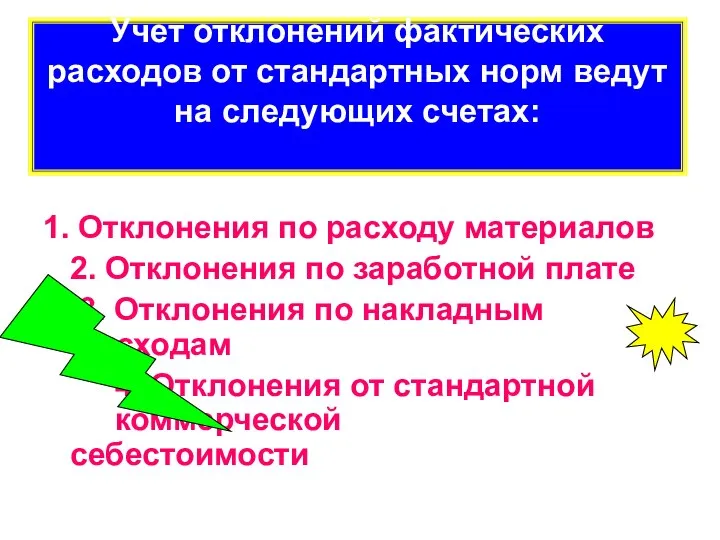

Учет отклонений фактических расходов от стандартных норм ведут на следующих счетах:

1.

Учет отклонений фактических расходов от стандартных норм ведут на следующих счетах:

1.

Расчет отклонений от норм материалов при системе «стандарт-кост»

По цене используемых

Расчет отклонений от норм материалов при системе «стандарт-кост»

По цене используемых

Расчет отклонений от норм заработной платы при системе «стандарт-кост»

По ставкам

Расчет отклонений от норм заработной платы при системе «стандарт-кост»

По ставкам

Расчет отклонений от норм накладных расходов при системе «стандарт-кост»

По постоянным

Расчет отклонений от норм накладных расходов при системе «стандарт-кост»

По постоянным

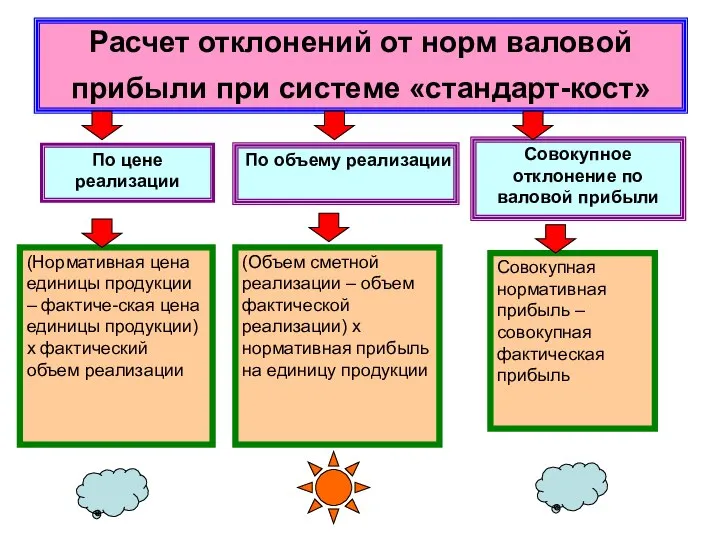

Расчет отклонений от норм валовой прибыли при системе «стандарт-кост»

По цене

Расчет отклонений от норм валовой прибыли при системе «стандарт-кост»

По цене

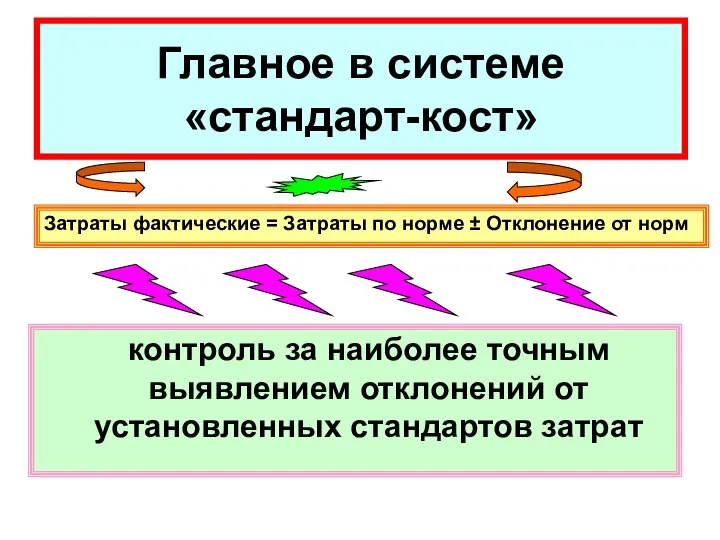

Главное в системе

«стандарт-кост»

контроль за наиболее точным выявлением отклонений от установленных

Главное в системе

«стандарт-кост»

контроль за наиболее точным выявлением отклонений от установленных

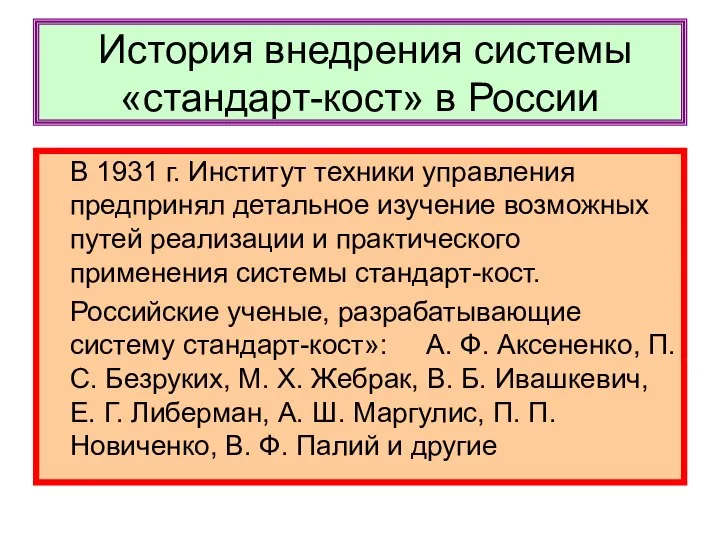

История внедрения системы «стандарт-кост» в России

В 1931 г. Институт техники

История внедрения системы «стандарт-кост» в России

В 1931 г. Институт техники

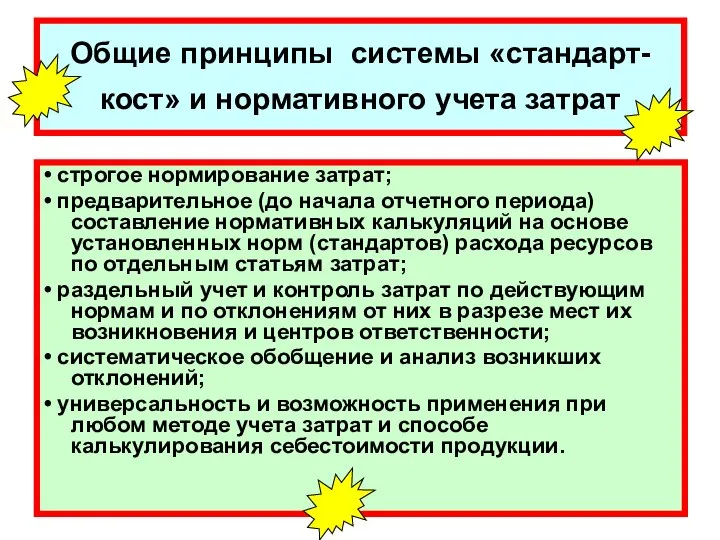

Общие принципы системы «стандарт-кост» и нормативного учета затрат

• строгое нормирование

Общие принципы системы «стандарт-кост» и нормативного учета затрат

• строгое нормирование

Отличие системы стандарт-кост от нормативного метода учета затрат

Формула фактических затрат (Зфакт)

по

Отличие системы стандарт-кост от нормативного метода учета затрат

Формула фактических затрат (Зфакт)

по

2.2. Организация учета по системе «директ-костинг»

2.2. Организация учета по системе «директ-костинг»

История развития системы «директ-костинг»

В 1936 г. американский экономист Джонатан Гаррисон создал

История развития системы «директ-костинг»

В 1936 г. американский экономист Джонатан Гаррисон создал

Основа системы учета

«директ-костинг»

деление затрат на постоянные и переменные

исчисление сокращенной

Основа системы учета

«директ-костинг»

деление затрат на постоянные и переменные

исчисление сокращенной

Фактическое внедрение системы директ-костинг

В 1953 г. Национальная ассоциация бухгалтеров-калькуляторов США в

Фактическое внедрение системы директ-костинг

В 1953 г. Национальная ассоциация бухгалтеров-калькуляторов США в

Наименование системы «директ-костинг» в странах Европы

В Германии и Австрии - «учет

Наименование системы «директ-костинг» в странах Европы

В Германии и Австрии - «учет

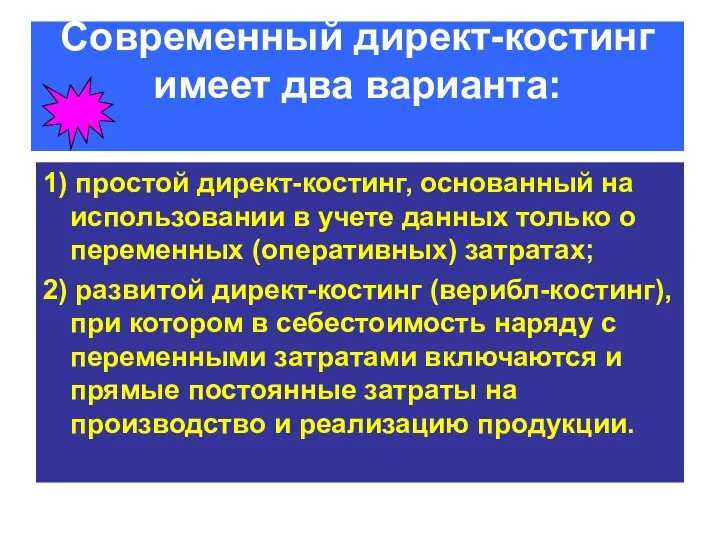

Современный директ-костинг имеет два варианта:

1) простой директ-костинг, основанный на использовании в

Современный директ-костинг имеет два варианта:

1) простой директ-костинг, основанный на использовании в

Маржинальный доход

1. Затраты постоянные + Прибыль

2. Выручка – Затраты переменные

Маржинальный доход

1. Затраты постоянные + Прибыль

2. Выручка – Затраты переменные

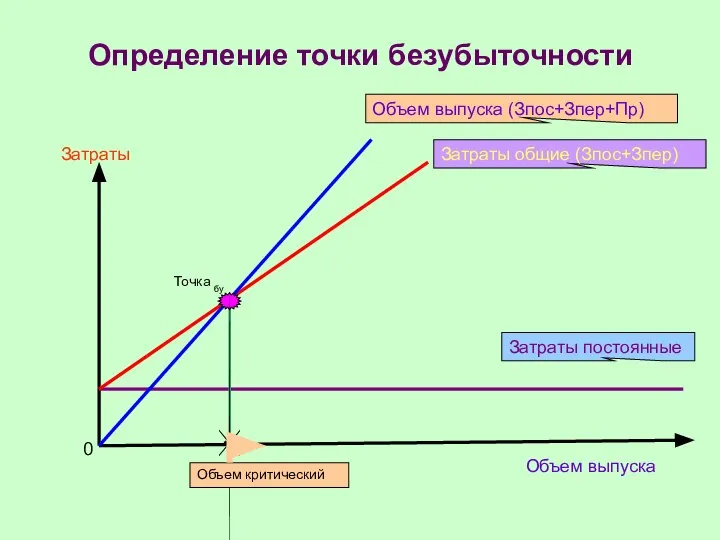

Определение точки безубыточности

Затраты

Объем выпуска

Объем выпуска (Зпос+Зпер+Пр)

Затраты общие (Зпос+Зпер)

Затраты постоянные

Точка бу

Объем критический

0

Определение точки безубыточности

Затраты

Объем выпуска

Объем выпуска (Зпос+Зпер+Пр)

Затраты общие (Зпос+Зпер)

Затраты постоянные

Точка бу

Объем критический

0

Схема определения финансового результата по системе

директ-костинг

Выручка от продажи продукции

Переменные затраты

Маржинальный

Схема определения финансового результата по системе

директ-костинг

Выручка от продажи продукции

Переменные затраты

Маржинальный

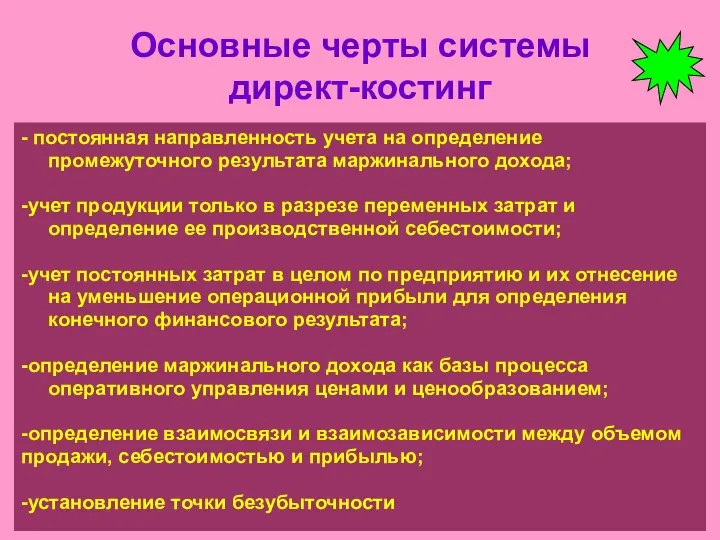

Основные черты системы

директ-костинг

- постоянная направленность учета на определение промежуточного результата

Основные черты системы

директ-костинг

- постоянная направленность учета на определение промежуточного результата

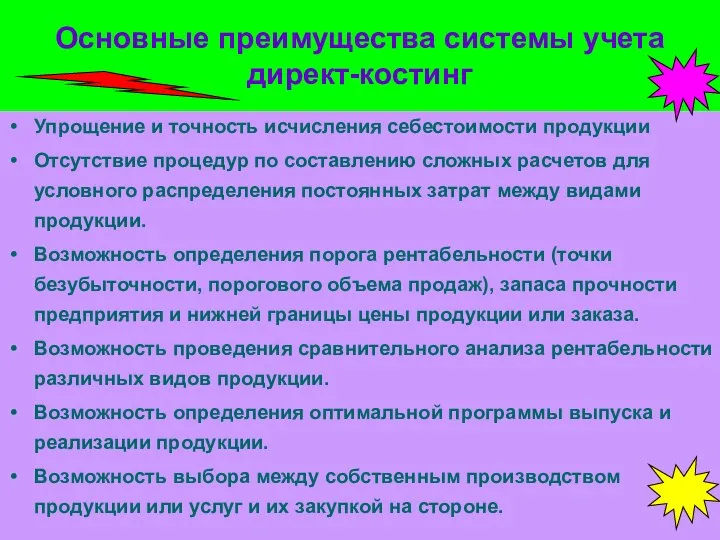

Основные преимущества системы учета директ-костинг

Упрощение и точность исчисления себестоимости продукции

Отсутствие процедур

Основные преимущества системы учета директ-костинг

Упрощение и точность исчисления себестоимости продукции

Отсутствие процедур

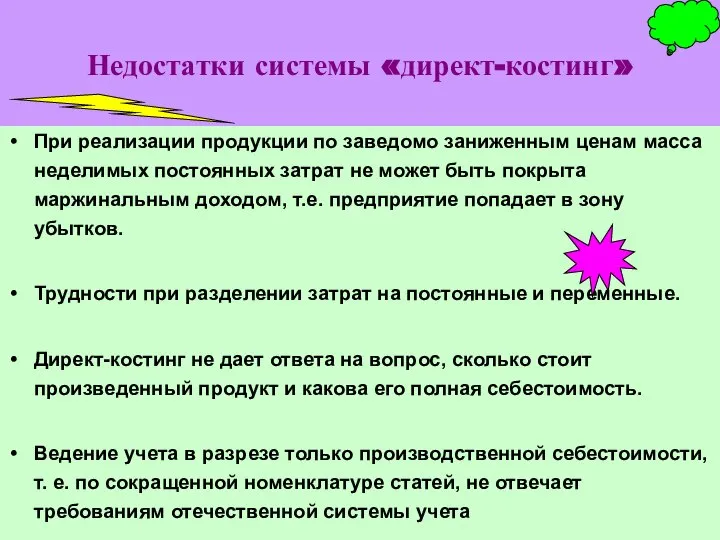

Недостатки системы «директ-костинг»

При реализации продукции по заведомо заниженным ценам масса неделимых

Недостатки системы «директ-костинг»

При реализации продукции по заведомо заниженным ценам масса неделимых

2.3. Организация учета по системе JIT

2.3. Организация учета по системе JIT

История развития системы JIT

Система JIT зародилась в Японии в середине 70-х

История развития системы JIT

Система JIT зародилась в Японии в середине 70-х

Суть системы JIT

отказ от производства продукции крупными партиями

создается непрерывно-поточное предметное

Суть системы JIT

отказ от производства продукции крупными партиями

создается непрерывно-поточное предметное

Главной целью системы JIT является

уничтожение любых лишних расходов и эффективное использование

Главной целью системы JIT является

уничтожение любых лишних расходов и эффективное использование

Принцип системы JIT

производить продукцию только тогда, когда в ней нуждаются, и

Принцип системы JIT

производить продукцию только тогда, когда в ней нуждаются, и

При системе учета JIT

учет материалов и незавершенного производства ведется на одном

При системе учета JIT

учет материалов и незавершенного производства ведется на одном

1. Поступление материальных запасов от поставщиков:

Дебет счета “Ресурсы в незавершенном производстве”

Кредит

1. Поступление материальных запасов от поставщиков:

Дебет счета “Ресурсы в незавершенном производстве”

Кредит

Прямые затраты на оплату труда и заводские накладные расходы на счета

Прямые затраты на оплату труда и заводские накладные расходы на счета

Классификация затрат по системам учета

Классификация затрат по системам учета

Преимущества системы JIT

снижение уровень запасов

сокращение цикла выполнения заказа

повышение качества

Преимущества системы JIT

снижение уровень запасов

сокращение цикла выполнения заказа

повышение качества

2.4. Организация учета по системе ABC

2.4. Организация учета по системе ABC

Суть системы ABC

«Activity Based Costing»

учет затрат по работам (функциональный

Суть системы ABC

«Activity Based Costing»

учет затрат по работам (функциональный

В рамках ABC выделяют три типа работ по способу их участия

В рамках ABC выделяют три типа работ по способу их участия

Затраты, обеспечивающие функционирование предприятия в целом

учитываются на четвертом типе работ

Затраты, обеспечивающие функционирование предприятия в целом

учитываются на четвертом типе работ

Порядок отнесения затрат на конкретный продукт

Первые три категории работ относятся прямо

Порядок отнесения затрат на конкретный продукт

Первые три категории работ относятся прямо

Рабочая операция имеет

индекс-измеритель выходного результата — кост-драйвер

Для статьи «Снабжение»

Рабочая операция имеет

индекс-измеритель выходного результата — кост-драйвер

Для статьи «Снабжение»

2.5. Организация учета по системе таргет-костинг

2.5. Организация учета по системе таргет-костинг

Суть системы

таргет-костинг

целостная концепция управления, поддерживающая стратегию снижения затрат

Суть системы

таргет-костинг

целостная концепция управления, поддерживающая стратегию снижения затрат

Функции системы

таргет-костинг

планирование производства новых продуктов

превентивный контроль издержек

калькулирование целевой себестоимости

Функции системы

таргет-костинг

планирование производства новых продуктов

превентивный контроль издержек

калькулирование целевой себестоимости

Идея, заложенная в основу концепции таргет-костинг

Традиционная формула ценообразования :

Себестоимость

Идея, заложенная в основу концепции таргет-костинг

Традиционная формула ценообразования :

Себестоимость

Процесс усовершенствования продукта по системе таргет-костинг

Классическая формула:

Проектирование > Производственная себестоимость

Процесс усовершенствования продукта по системе таргет-костинг

Классическая формула:

Проектирование > Производственная себестоимость

3.Основные понятия, используемые при калькулировании

3.Основные понятия, используемые при калькулировании

Себестоимость продукции - это

стоимостная оценка используемых в процессе производства продукции природных

Себестоимость продукции - это

стоимостная оценка используемых в процессе производства продукции природных

Виды себестоимости

1. Плановая (нормативная)

2. Фактическая (отчетная)

3. Цеховая

4. Производственная

5. Полная

Виды себестоимости

1. Плановая (нормативная)

2. Фактическая (отчетная)

3. Цеховая

4. Производственная

5. Полная

Плановая (нормативная) себестоимость

Прогнозное значение величины затрат рассчитанных на основе нормативов затрат

Плановая (нормативная) себестоимость

Прогнозное значение величины затрат рассчитанных на основе нормативов затрат

Фактическая (отчетная) себестоимость

определяется в конце отчетного периода на основе данных бухгалтерского

Фактическая (отчетная) себестоимость

определяется в конце отчетного периода на основе данных бухгалтерского

Цеховая себестоимость

затраты на производство продукции в пределах цеха

Цеховая себестоимость

затраты на производство продукции в пределах цеха

Производственная себестоимость

Цеховая себестоимость

+

общезаводские расходы

+

затраты вспомогательного производства

Производственная себестоимость

Цеховая себестоимость

+

общезаводские расходы

+

затраты вспомогательного производства

Полная себестоимость

себестоимость готовой продукции

+

расходы на продажу

+

внепроизводственные затраты

Полная себестоимость

себестоимость готовой продукции

+

расходы на продажу

+

внепроизводственные затраты

Виды производств

1. Основное

2. Вспомогательное

3. Обслуживающее

Виды производств

1. Основное

2. Вспомогательное

3. Обслуживающее

Объектами учёта затрат являются:

места их возникновения, виды или группы однородных продуктов

Объектами учёта затрат являются:

места их возникновения, виды или группы однородных продуктов

Объектом калькулирования являются:

1. Вид выпускаемой продукции определенной потребительской стоимости

2. Отдельные

Объектом калькулирования являются:

1. Вид выпускаемой продукции определенной потребительской стоимости

2. Отдельные

Калькуляционная единица

средство измерения объекта калькулирования

Калькуляционная единица

средство измерения объекта калькулирования

Виды калькуляционных единиц

Натуральная (килограммы, тонны, литры)

Условно-натуральная (100 условных единиц, 1 метр3

Виды калькуляционных единиц

Натуральная (килограммы, тонны, литры)

Условно-натуральная (100 условных единиц, 1 метр3

Метод учёта затрат и калькулирования себестоимости продукции

совокупность способов отражения, группировки

Метод учёта затрат и калькулирования себестоимости продукции

совокупность способов отражения, группировки

Метод калькуляции

система приемов, используемых для исчисления себестоимости калькуляционной единицы

Метод калькуляции

система приемов, используемых для исчисления себестоимости калькуляционной единицы

Виды калькуляций

Плановая

Сметная

Нормативная

Фактическая

Виды калькуляций

Плановая

Сметная

Нормативная

Фактическая

Плановая калькуляция

Определяет среднюю себестоимость продукции на плановый период на основе прогрессивных

Плановая калькуляция

Определяет среднюю себестоимость продукции на плановый период на основе прогрессивных

Сметная калькуляция

Составляется на разовое изделие или работу для определения цены, расчетов

Сметная калькуляция

Составляется на разовое изделие или работу для определения цены, расчетов

Нормативная калькуляция

Составляется на основе действующих на начало месяца норм расхода сырья,

Нормативная калькуляция

Составляется на основе действующих на начало месяца норм расхода сырья,

Фактическая калькуляция

Составляется по данным учета о фактических затратах на производство продукции

Фактическая калькуляция

Составляется по данным учета о фактических затратах на производство продукции

4. Сущность калькулирования

4. Сущность калькулирования

Калькулирование

система экономических расчетов себестоимости отдельных видов продукции (работ, услуг)

Калькулирование

система экономических расчетов себестоимости отдельных видов продукции (работ, услуг)

Задача калькулирования

определить издержки, которые приходятся на единицу продукции (работ, услуг), предназначенную

Задача калькулирования

определить издержки, которые приходятся на единицу продукции (работ, услуг), предназначенную

Этапы калькулирования

1 этап – исчисление себестоимости всей выпущенной продукции в целом

2

Этапы калькулирования

1 этап – исчисление себестоимости всей выпущенной продукции в целом

2

Принципы калькулирования

Научно-обоснованная классификация затрат на производство

Установление объектов учета затрат, объектов калькулирования

Принципы калькулирования

Научно-обоснованная классификация затрат на производство

Установление объектов учета затрат, объектов калькулирования

Методы калькулирования

В зависимости от объекта калькулирования

По изделия

Позаказный

Попередельный

Попроцессный

Пооперационный

В зависимости от способа

Методы калькулирования

В зависимости от объекта калькулирования

По изделия

Позаказный

Попередельный

Попроцессный

Пооперационный

В зависимости от способа

Калькулирование по изделиям

объектом учёта и калькулирования является единица продукции

Калькулирование по изделиям

объектом учёта и калькулирования является единица продукции

Позаказный метод

Производственные затраты собираются по отдельному заказу, а внутри его

Позаказный метод

Производственные затраты собираются по отдельному заказу, а внутри его

Попередельный метод

прямые затраты отражаются по каждому переделу в отдельности, стоимость

Попередельный метод

прямые затраты отражаются по каждому переделу в отдельности, стоимость

Попроцессный метод

Учёт издержек последующих стадий производства без включения производственных расходов

Попроцессный метод

Учёт издержек последующих стадий производства без включения производственных расходов

Пооперационный метод

Подсчет затрат производится смешанными методами:

позаказным - для учёта материалов

Пооперационный метод

Подсчет затрат производится смешанными методами:

позаказным - для учёта материалов

Способ прямого счёта

Собранная за период сумма затрат делится на количество

Способ прямого счёта

Собранная за период сумма затрат делится на количество

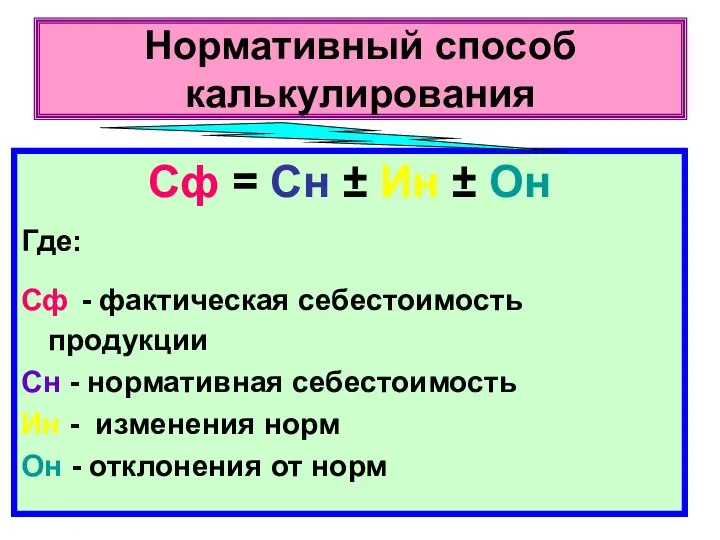

Нормативный способ калькулирования

Сф = Сн ± Ин ± Он

Где:

Сф -

Нормативный способ калькулирования

Сф = Сн ± Ин ± Он

Где:

Сф -

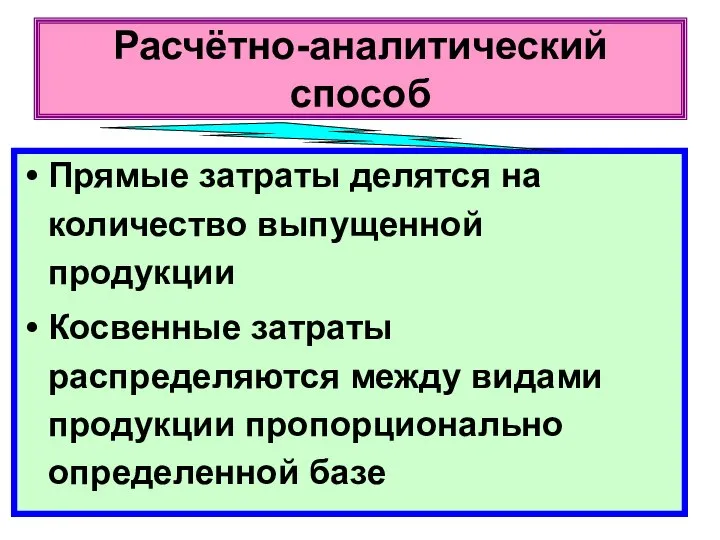

Расчётно-аналитический способ

Прямые затраты делятся на количество выпущенной продукции

Косвенные затраты

Расчётно-аналитический способ

Прямые затраты делятся на количество выпущенной продукции

Косвенные затраты

Параметрический способ

Основывается на установлении закономерностей изменения издержек в зависимости от

Параметрический способ

Основывается на установлении закономерностей изменения издержек в зависимости от

Способ исключения затрат

Определяется стоимость побочной продукции, а оставшуюся сумму затрат

Способ исключения затрат

Определяется стоимость побочной продукции, а оставшуюся сумму затрат

Коэффициентный способ

1 этап. Общая сумма затрат делится на выпуск продукции,

Коэффициентный способ

1 этап. Общая сумма затрат делится на выпуск продукции,

Комбинированный способ

1 этап. Исключается сумма побочного продукта

2 этап. Оставшаяся сумма

Комбинированный способ

1 этап. Исключается сумма побочного продукта

2 этап. Оставшаяся сумма

5. Особенности калькулирования себестоимости продукции в отраслях промышленности

5. Особенности калькулирования себестоимости продукции в отраслях промышленности

Учет затрат на производство и калькуляция себестоимости в промышленности

Учет затрат на производство и калькуляция себестоимости в промышленности

ДОБЫВАЮЩАЯ

(ДОБЫЧА НЕФТИ, УГЛЯ, ГАЗА)

ПЕРЕРАБАТЫВАЮЩАЯ

(МАШИНОСТРОЕНИЕ, ЭЛЕКТРОЭНЕРГЕТИКА)

Промышленность

ДОБЫВАЮЩАЯ

(ДОБЫЧА НЕФТИ, УГЛЯ, ГАЗА)

ПЕРЕРАБАТЫВАЮЩАЯ

(МАШИНОСТРОЕНИЕ, ЭЛЕКТРОЭНЕРГЕТИКА)

Промышленность

Учет затрат на производство и калькулирование себестоимости угля

Учет затрат на производство и калькулирование себестоимости угля

Угольная промышленность

Уголь остается важнейшим источником электроэнергии, он является исходным технологическим сырьем

Угольная промышленность

Уголь остается важнейшим источником электроэнергии, он является исходным технологическим сырьем

Особенности угольной отрасли

подземный характер ведения работ

трудоемкость добычи полезного ископаемого

постоянное перемещение основных

Особенности угольной отрасли

подземный характер ведения работ

трудоемкость добычи полезного ископаемого

постоянное перемещение основных

Особенности учета и калькулирования себестоимости в угольной отрасли

Предмет труда – пласты

Особенности учета и калькулирования себестоимости в угольной отрасли

Предмет труда – пласты

Номенклатура калькуляционных статей

вспомогательные материалы на технологические цели;

топливо и энергия на технологические

Номенклатура калькуляционных статей

вспомогательные материалы на технологические цели;

топливо и энергия на технологические

Учет затрат,

калькулирование в нефте и газодобывающей промышленности

Учет затрат,

калькулирование в нефте и газодобывающей промышленности

ПУТЬ НЕФТИ

Разведка месторождений

Разработка месторождений

Завершение эксплуатации

Консервация или ликвидация скважин

Бурение нефтяных скважин

ПУТЬ НЕФТИ

Разведка месторождений

Разработка месторождений

Завершение эксплуатации

Консервация или ликвидация скважин

Бурение нефтяных скважин

Обустройство месторождения включает в себя работы по созданию:

сооружений нефтегазопромысла

установки подготовки нефти

Обустройство месторождения включает в себя работы по созданию:

сооружений нефтегазопромысла

установки подготовки нефти

Номенклатура калькуляционных статей

расходы на энергию по извлечению нефти;

расходы по искусственному воздействию

Номенклатура калькуляционных статей

расходы на энергию по извлечению нефти;

расходы по искусственному воздействию

Порядок распределение расходов между нефтью и газом

1) Основные расходы распределяются пропорционально

Порядок распределение расходов между нефтью и газом

1) Основные расходы распределяются пропорционально

Однородная продукция в массовом порядке

Отсутствуют полуфабрикаты и незавершенное производство

Однородная продукция в массовом порядке

Отсутствуют полуфабрикаты и незавершенное производство

Себестоимость исчисляется по валовой и товарной добыче полезных ископаемых

Себестоимость валовой нефти

Себестоимость исчисляется по валовой и товарной добыче полезных ископаемых

Себестоимость валовой нефти

Калькуляционный лист состоит из 4 разделов:

I. Себестоимость добычи нефти и газа

II.

Калькуляционный лист состоит из 4 разделов:

I. Себестоимость добычи нефти и газа

II.

ЭЭЭ

Тепловые электростанции

ЭЭЭ

Тепловые электростанции

совпадение количества произведенной энергии с объемом ее потребления во времени

отсутствие запасов

совпадение количества произведенной энергии с объемом ее потребления во времени

отсутствие запасов

На тепловых электростанциях особенностью производства является наличие цехов или стадий производства.

На тепловых электростанциях особенностью производства является наличие цехов или стадий производства.

Особенность методики калькулирования себестоимости в энергетике

Калькулирование полной себестоимости энергии на условиях

Особенность методики калькулирования себестоимости в энергетике

Калькулирование полной себестоимости энергии на условиях

Объектом калькуляции энергии является:

для электростанций — себестоимость производства электрической и тепловой

Объектом калькуляции энергии является:

для электростанций — себестоимость производства электрической и тепловой

Один вид продукции -

электрическая энергия

Два вида продукции:

электрическая энергия

тепловая энергия

Себестоимость

Один вид продукции -

электрическая энергия

Два вида продукции:

электрическая энергия

тепловая энергия

Себестоимость

Основные цеха тепловой электростанции

Котельный цех

Химический цех

Машинный цех

Электрический цех

Теплофикационное отделение

Основные цеха тепловой электростанции

Котельный цех

Химический цех

Машинный цех

Электрический цех

Теплофикационное отделение

Номенклатура калькуляционных статей расходов

топливо на технологические цели;

вода на технологические

Номенклатура калькуляционных статей расходов

топливо на технологические цели;

вода на технологические

Себестоимость электрической энергии

Затраты по машинному цеху

Затраты по электрическому цеху

Распределение затрат котельного

Себестоимость электрической энергии

Затраты по машинному цеху

Затраты по электрическому цеху

Распределение затрат котельного

Себестоимость тепловой энергии

Затраты теплофикационного отделения

Распределение затрат котельного и химического цеха расходу

Себестоимость тепловой энергии

Затраты теплофикационного отделения

Распределение затрат котельного и химического цеха расходу

Расход условного топлива

Электрическая энергия

Тепловая энергия

Расход условного топлива

Электрическая энергия

Тепловая энергия

Распределение общестанционных расходов

Электрическая энергия

Цеховая себестоимость

Тепловая энергия

Распределение общестанционных расходов

Электрическая энергия

Цеховая себестоимость

Тепловая энергия

Учет затрат и калькулирование себестоимости продукции в машиностроении

Учет затрат и калькулирование себестоимости продукции в машиностроении

Заготовительная стадия (полуфабрикаты)

Обрабатывающая стадия (полуфабрикаты)

Сборочная стадия

(готовая продукция)

Технологический процесс в

Заготовительная стадия (полуфабрикаты)

Обрабатывающая стадия (полуфабрикаты)

Сборочная стадия

(готовая продукция)

Технологический процесс в

Массовое производство

Большое количество однородных изделий

Небольшая номенклатура

Учет затрат по видам продукции

Нормы

Массовое производство

Большое количество однородных изделий

Небольшая номенклатура

Учет затрат по видам продукции

Нормы

СЛОЖНОСТЬ ВЫПУСКАЕМОЙ ПРОДУКЦИИ, СОСТОЯЩЕЙ ИЗ МНОГОЧИСЛЕННЫХ ДЕТАЛЕЙ И УЗЛОВ

ШИРОКАЯ НОМЕНКЛАТУРА ВЫПУСКАЕМОЙ

СЛОЖНОСТЬ ВЫПУСКАЕМОЙ ПРОДУКЦИИ, СОСТОЯЩЕЙ ИЗ МНОГОЧИСЛЕННЫХ ДЕТАЛЕЙ И УЗЛОВ

ШИРОКАЯ НОМЕНКЛАТУРА ВЫПУСКАЕМОЙ

Норма расхода основных материалов – на каждую деталь

Норма расхода по заработной

Норма расхода основных материалов – на каждую деталь

Норма расхода по заработной

Характеристика объекта сводного учета затрат

Сводный учет затрат ведется в постатейном разрезе

Характеристика объекта сводного учета затрат

Сводный учет затрат ведется в постатейном разрезе

Объекты калькулирования

Деталь

Узел

Изделие

Сборка

Сборка

Объекты калькулирования

Деталь

Узел

Изделие

Сборка

Сборка

Норма затрат по материалам и заработной плате на деталь

Норма затрат по материалам и заработной плате на деталь

Извещение об изменении норм расходов на материалы

Извещение об изменении норм расходов на материалы

Выписка из конструкторской спецификации на комплектацию изделий и затраты на сборку

Выписка из конструкторской спецификации на комплектацию изделий и затраты на сборку

Выписка из конструкторской спецификации на комплектацию изделий и затраты на сборку

Выписка из конструкторской спецификации на комплектацию изделий и затраты на сборку

Государственное предприятие обслуживания воздушного движения Украины

Государственное предприятие обслуживания воздушного движения Украины Terms of Trade and Global Efficiency Effects of Free Trade Agreements

Terms of Trade and Global Efficiency Effects of Free Trade Agreements Инновационные риски в деятельности строительной организации

Инновационные риски в деятельности строительной организации Конкурентоспроможність регіонів України

Конкурентоспроможність регіонів України Применение санкций в международной практике во второй половине XX века на примере РФ

Применение санкций в международной практике во второй половине XX века на примере РФ Энергосбережение многоквартирного дома

Энергосбережение многоквартирного дома Из истории экономических учений

Из истории экономических учений Деньги и их функции. Инфляция и ее виды. Денежно-кредитная политика государства. Бюджетно-налоговая политика. (Тема 11-12)

Деньги и их функции. Инфляция и ее виды. Денежно-кредитная политика государства. Бюджетно-налоговая политика. (Тема 11-12) Понятие о цене и ценообразовании

Понятие о цене и ценообразовании Экономическая мысль древнего мира и средневековья

Экономическая мысль древнего мира и средневековья Экономический рост: основные факторы и виды

Экономический рост: основные факторы и виды Правила интерпретации. Алгоритм последовательного включения конкретного товара в определенную позицию классификации

Правила интерпретации. Алгоритм последовательного включения конкретного товара в определенную позицию классификации Методы экономического анализа

Методы экономического анализа Презентация Система финансовых рычагов и стимулов

Презентация Система финансовых рычагов и стимулов Споживчі блага та їх структура

Споживчі блага та їх структура Национальная экономика. Основные модели, измерение результатов. (Тема 11)

Национальная экономика. Основные модели, измерение результатов. (Тема 11) Презентация Особенности развития маркетинга в Японии

Презентация Особенности развития маркетинга в Японии Производство: затраты, выручка, прибыль

Производство: затраты, выручка, прибыль Итоги социально-экономического развития Ростовской области за 2017 год

Итоги социально-экономического развития Ростовской области за 2017 год Анализ национальной и конфессиональной политики в Республике Коми

Анализ национальной и конфессиональной политики в Республике Коми Экспортные и импортные перевозки

Экспортные и импортные перевозки Хозяйство и его структура

Хозяйство и его структура Международная торговля

Международная торговля Префектура Тиба

Префектура Тиба Қазақстандағы жел энергиясының даму жолдары

Қазақстандағы жел энергиясының даму жолдары Совокупный спрос и совокупное предложение. Макроэкономическое равновесие

Совокупный спрос и совокупное предложение. Макроэкономическое равновесие Экономическая теория. Предмет и метод. Тема 1

Экономическая теория. Предмет и метод. Тема 1 Возникновение и развитие классической политической экономии

Возникновение и развитие классической политической экономии