- Сущность таможенного тарифа, его роль, структура и принципы построения. (Лекция 3)

Содержание

- 2. Лекция 3 Таможенный тариф – инструмент таможенно-тарифного регулирования Кириллов Ю.Г. Доцент, к.э.н.

- 3. Содержание лекции №3. Сущность таможенного тарифа, его роль, структура и принципы построения Товарная номенклатура внешнеэкономической деятельности

- 4. Сущность таможенного тарифа, его роль, структура и принципы построения Таможенный тариф в широком и узком смысле

- 5. В Таможенном союзе стран – членов ЕАЭС действует единый таможенный тариф (ЕТТ). ЕТТ ЕАЭС – это

- 6. Таможенный тариф установлен по каждому товару в процентах к стоимости или на единицу его количества (вес,

- 7. На размер ставки ввозной таможенной пошлины оказывают значение такие факторы, как: страна происхождения товара; чувствительность ставок

- 8. Цели таможенного тарифа (ЕТТ): поддержание рационального соотношения ввоза и вывоза товаров на единой таможенной территории; создание

- 9. Составными частями таможенного тарифа являются: Ставки таможенного тарифа и таможенных пошлин; Правила применения автономных, договорных и

- 10. В таможенном тарифе выделяются четыре вида ставок: Автономные (максимальные) Конвенционные (базовые) Преференциальные Нулевые Наряду со ставками

- 11. Классификация товаров в таможенном тарифе построена на определенных принципах: от сельхозпродукции к продукции промышленности; от сырья

- 12. 2. Товарная номенклатура внешнеэкономической деятельности как системообразующий элемент таможенного тарифа Товарная номенклатура внешнеэкономической деятельности с позиции

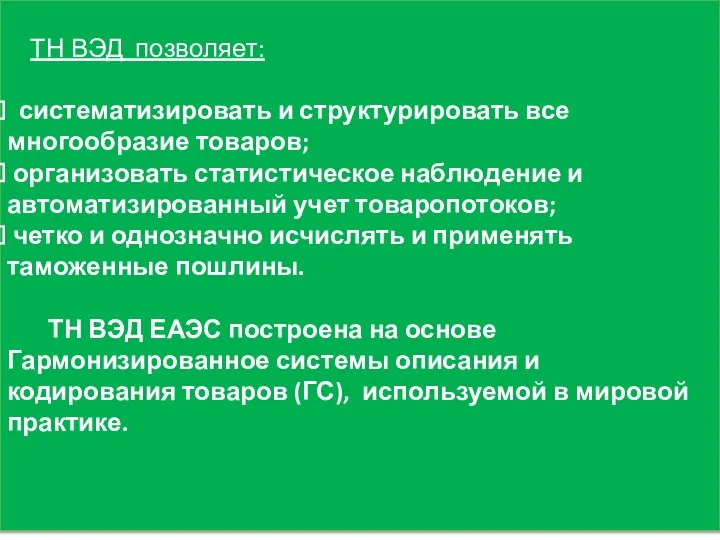

- 13. ТН ВЭД позволяет: систематизировать и структурировать все многообразие товаров; организовать статистическое наблюдение и автоматизированный учет товаропотоков;

- 14. Гармонизированная система описания и кодирования товаров (ГС). Страны ЕС и другие развитые страны ввели ГС с

- 15. Основу классификации товаров по 21 разделу НГС составляет совокупность различных признаков товаров, основными из которых являются:

- 16. Рисунок 1 – Структура кода товара в ГС Рисунок 2 – Структура кода товара ТН ВЭД

- 17. Основные правила интерпретации ТН ВЭД подготовить самостоятельно. Источник: Классификация товаров по ТН ВЭД ЕАЭС [Электронный ресурс]:

- 18. 3. Применение различных видов и ставок таможенных пошлин в таможенном тарифе В ЕТТ содержатся базовые ставки,

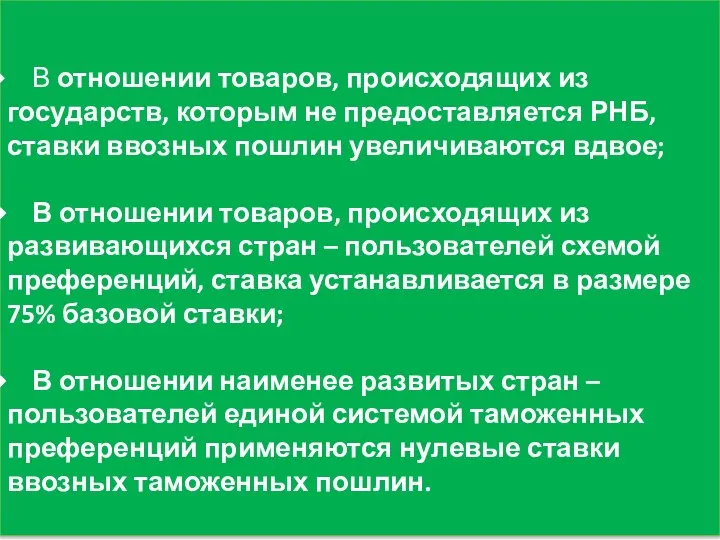

- 19. В отношении товаров, происходящих из государств, которым не предоставляется РНБ, ставки ввозных пошлин увеличиваются вдвое; В

- 20. По типу изменчивости и динамичности ставки таможенных пошлин подразделяются на фиксированные, скользящие, предельные: Фиксированные ставки пересматриваются

- 21. Скользящие ставки таможенных пошлин автоматически изменяются в зависимости от динамики мировых цен. Скользящие ставки таможенных пошлин

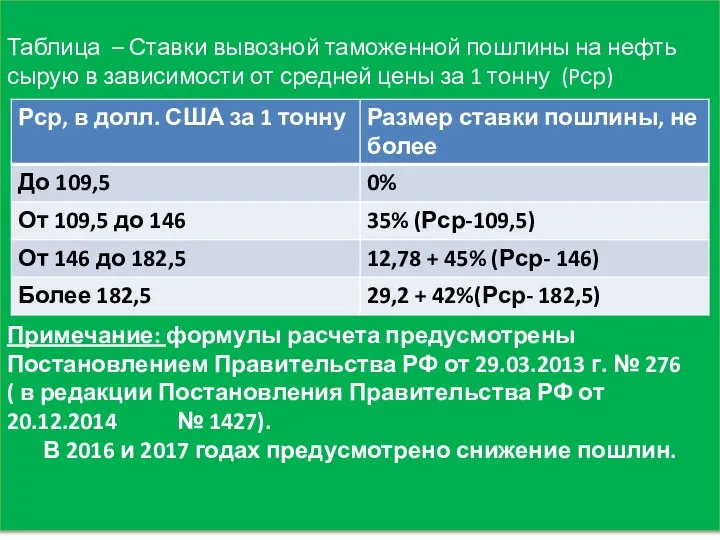

- 22. Таблица – Ставки вывозной таможенной пошлины на нефть сырую в зависимости от средней цены за 1

- 23. Ставки вывозных таможенных пошлин на отдельные категории товаров, выработанных из нефти, рассчитываются по следующей формуле: Стнп

- 24. Максимальные расчетные коэффициенты (К) в отношении отдельных категорий товаров, выработанных из нефти применяются по Постановлению Правительства

- 25. Выделяются номинальные и эффективные ставки пошлин по продукции обрабатывающей промышленности: Номинальные ставки – это ставки, указанные

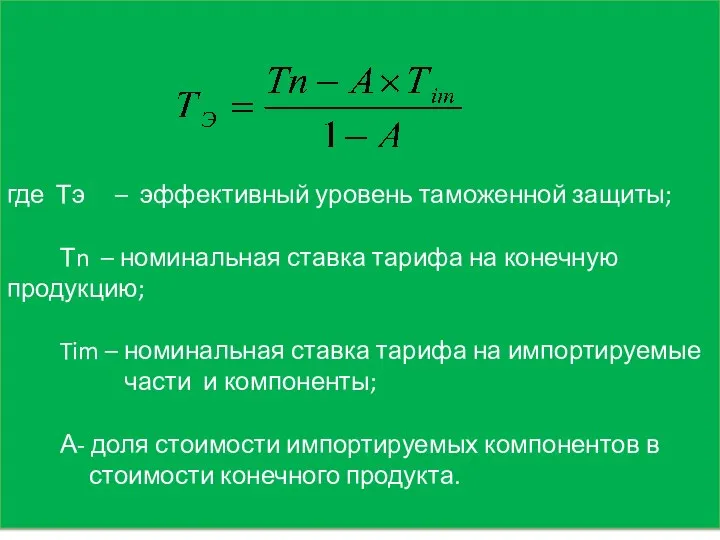

- 26. где Тэ – эффективный уровень таможенной защиты; Тn – номинальная ставка тарифа на конечную продукцию; Tim

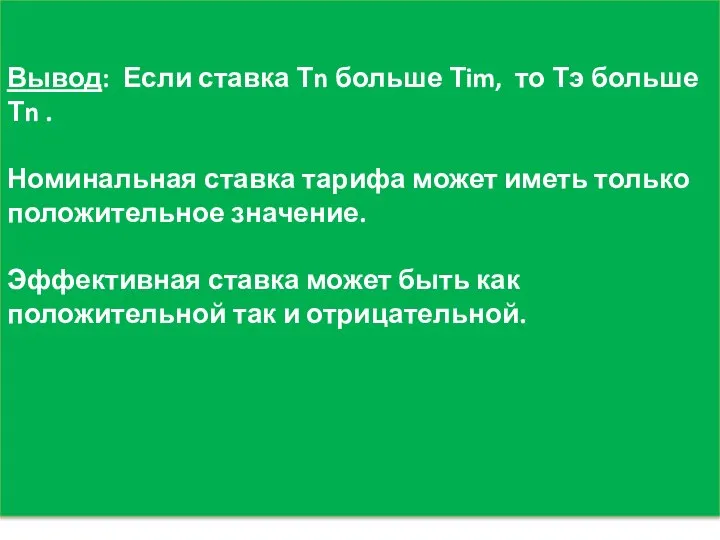

- 27. Вывод: Если ставка Тn больше Тim, то Тэ больше Тn . Номинальная ставка тарифа может иметь

- 28. 4. Сезонные пошлины и их применение в таможенном тарифе Сезонная пошлина в теории ТТР рассматривается как

- 29. Сезонные пошлины не могут устанавливаться на срок более шести месяцев. На время их действия прекращается действие

- 30. Сезонность производства связана с различными факторами: - в сельском хозяйстве – созревание урожая в рыболовстве –

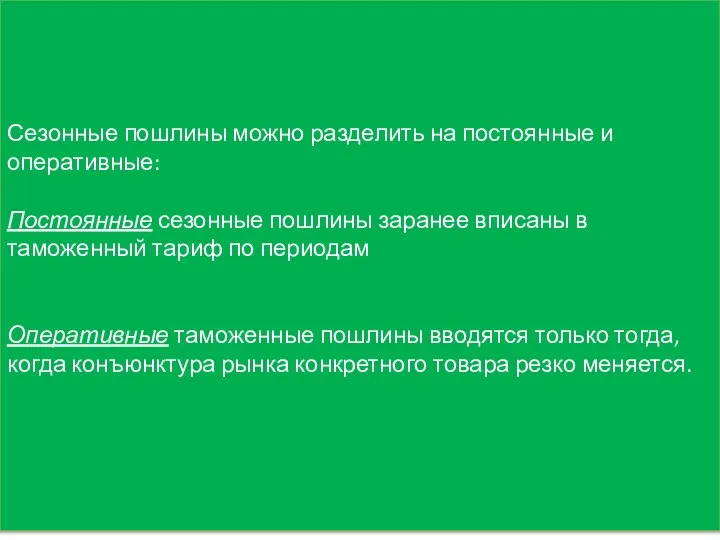

- 31. Сезонные пошлины можно разделить на постоянные и оперативные: Постоянные сезонные пошлины заранее вписаны в таможенный тариф

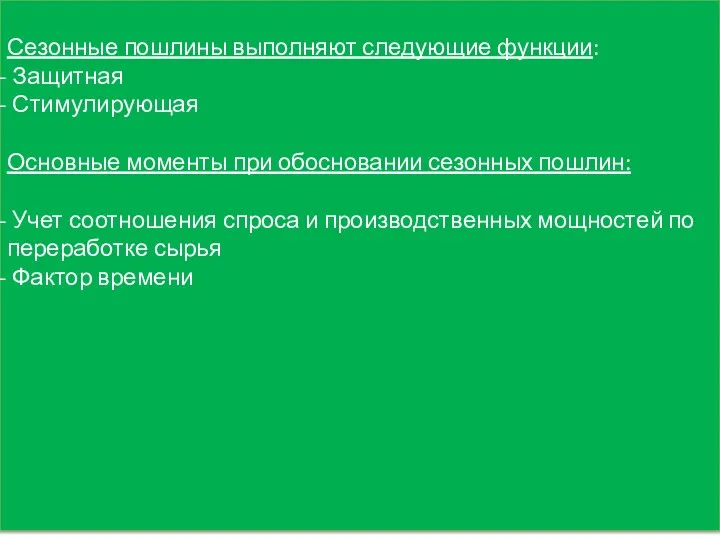

- 32. Сезонные пошлины выполняют следующие функции: Защитная Стимулирующая Основные моменты при обосновании сезонных пошлин: Учет соотношения спроса

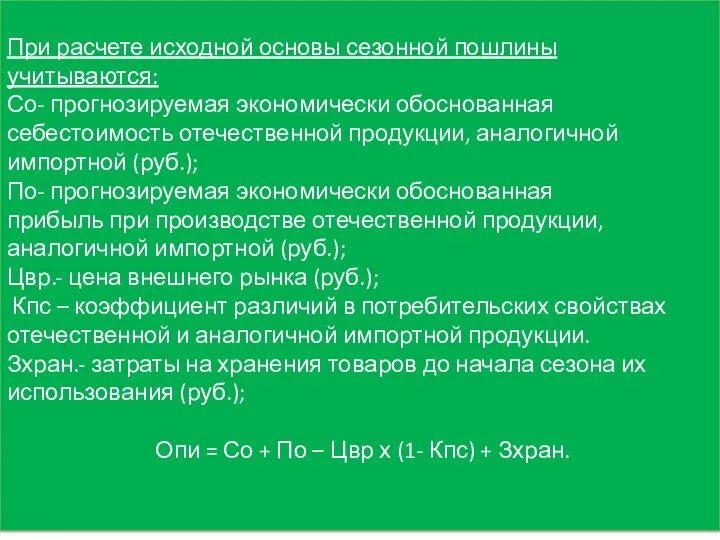

- 33. При расчете исходной основы сезонной пошлины учитываются: Со- прогнозируемая экономически обоснованная себестоимость отечественной продукции, аналогичной импортной

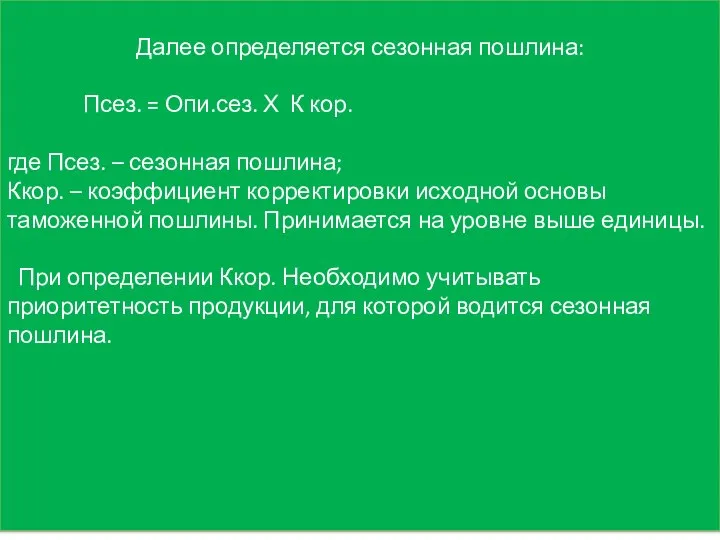

- 34. Далее определяется сезонная пошлина: Псез. = Опи.сез. Х К кор. где Псез. – сезонная пошлина; Ккор.

- 35. Исходная основа экспортной сезонной пошлины может рассчитываться по следующей формуле: Опэ = Цвр – (Сэ +

- 36. Сезонными пошлинами облагаются следующие товары: сахар-сырец, сахар белый, яблоки, томаты, огурцы, картофель молодой. Например, в едином

- 38. Скачать презентацию

Лекция 3

Таможенный тариф – инструмент таможенно-тарифного регулирования

Кириллов Ю.Г.

Доцент, к.э.н.

Лекция 3

Таможенный тариф – инструмент таможенно-тарифного регулирования

Кириллов Ю.Г.

Доцент, к.э.н.

Содержание лекции №3.

Сущность таможенного тарифа, его роль, структура и принципы

Сущность таможенного тарифа, его роль, структура и принципы

Сущность таможенного тарифа, его роль, структура и принципы построения

Таможенный тариф в

Таможенный тариф в

В Таможенном союзе стран – членов ЕАЭС действует единый таможенный

В Таможенном союзе стран – членов ЕАЭС действует единый таможенный

Таможенный тариф установлен по каждому товару в процентах к стоимости

Таможенный тариф установлен по каждому товару в процентах к стоимости

На размер ставки ввозной таможенной пошлины оказывают значение такие факторы,

На размер ставки ввозной таможенной пошлины оказывают значение такие факторы,

Цели таможенного тарифа (ЕТТ):

поддержание рационального соотношения ввоза и вывоза

Цели таможенного тарифа (ЕТТ):

поддержание рационального соотношения ввоза и вывоза

Составными частями таможенного тарифа являются:

Ставки таможенного тарифа и таможенных

Составными частями таможенного тарифа являются:

Ставки таможенного тарифа и таможенных

В таможенном тарифе выделяются четыре вида ставок:

Автономные (максимальные)

В таможенном тарифе выделяются четыре вида ставок:

Автономные (максимальные)

Классификация товаров в таможенном тарифе построена на определенных принципах:

от

Классификация товаров в таможенном тарифе построена на определенных принципах:

от

2. Товарная номенклатура внешнеэкономической деятельности как системообразующий элемент таможенного тарифа

Товарная

Товарная

ТН ВЭД позволяет:

систематизировать и структурировать все многообразие товаров;

организовать статистическое

систематизировать и структурировать все многообразие товаров;

организовать статистическое

Гармонизированная система описания и кодирования

товаров (ГС).

Страны ЕС и другие развитые

товаров (ГС).

Страны ЕС и другие развитые

Основу классификации товаров по 21 разделу НГС составляет совокупность различных признаков

Рисунок 1 – Структура кода товара в ГС

Рисунок 2 – Структура

Рисунок 1 – Структура кода товара в ГС

Рисунок 2 – Структура

Основные правила интерпретации ТН ВЭД подготовить самостоятельно.

Источник:

Классификация товаров по ТН

Основные правила интерпретации ТН ВЭД подготовить самостоятельно.

Источник:

Классификация товаров по ТН

3. Применение различных видов и ставок таможенных пошлин в таможенном тарифе

В

В

В отношении товаров, происходящих из государств, которым не предоставляется РНБ, ставки

По типу изменчивости и динамичности ставки таможенных пошлин подразделяются на фиксированные,

Скользящие ставки таможенных пошлин автоматически изменяются в зависимости от динамики мировых

Скользящие ставки таможенных пошлин автоматически изменяются в зависимости от динамики мировых

Таблица – Ставки вывозной таможенной пошлины на нефть сырую в зависимости

Ставки вывозных таможенных пошлин на отдельные категории товаров, выработанных из нефти,

Максимальные расчетные коэффициенты (К)

в отношении отдельных категорий товаров, выработанных из нефти

Максимальные расчетные коэффициенты (К)

в отношении отдельных категорий товаров, выработанных из нефти

Выделяются номинальные и эффективные ставки пошлин по продукции обрабатывающей промышленности:

Номинальные ставки

Номинальные ставки

где Тэ – эффективный уровень таможенной защиты;

Тn – номинальная ставка

где Тэ – эффективный уровень таможенной защиты;

Тn – номинальная ставка

Вывод: Если ставка Тn больше Тim, то Тэ больше Тn .

4. Сезонные пошлины и их применение в таможенном тарифе

Сезонная пошлина в

Сезонная пошлина в

Сезонные пошлины не могут устанавливаться на срок более шести месяцев. На

Сезонность производства связана с различными факторами: - в сельском хозяйстве –

Сезонные пошлины можно разделить на постоянные и оперативные:

Постоянные сезонные пошлины заранее

Сезонные пошлины можно разделить на постоянные и оперативные:

Постоянные сезонные пошлины заранее

Сезонные пошлины выполняют следующие функции:

Защитная

Стимулирующая

Основные моменты при обосновании сезонных

Защитная

Стимулирующая

Основные моменты при обосновании сезонных

При расчете исходной основы сезонной пошлины учитываются:

Со- прогнозируемая экономически обоснованная

себестоимость отечественной

Со- прогнозируемая экономически обоснованная

себестоимость отечественной

Далее определяется сезонная пошлина:

Псез. = Опи.сез. Х К кор.

где

Псез. = Опи.сез. Х К кор.

где

Исходная основа экспортной сезонной пошлины может рассчитываться по следующей формуле:

Опэ

Опэ

Сезонными пошлинами облагаются следующие товары:

сахар-сырец, сахар белый, яблоки, томаты, огурцы,

Сезонными пошлинами облагаются следующие товары:

сахар-сырец, сахар белый, яблоки, томаты, огурцы,

Чувашская республика. Приглашение к сотрудничеству

Чувашская республика. Приглашение к сотрудничеству Викторина Занимательная экономика

Викторина Занимательная экономика Макроэкономическая нестабильность: безработица

Макроэкономическая нестабильность: безработица Количественная школа управления (методы и подходы)

Количественная школа управления (методы и подходы) Проект поддержки местных инициатив. Трубичинское сельское поселение

Проект поддержки местных инициатив. Трубичинское сельское поселение Ресурсосберегающие технологии

Ресурсосберегающие технологии «Табысы ең көп ел», «Әлемдегі ең қымбат әрі ерекше тауар», «Ең көп жалақы», «Ең қымбат қала»

«Табысы ең көп ел», «Әлемдегі ең қымбат әрі ерекше тауар», «Ең көп жалақы», «Ең қымбат қала» Неолиберальное направление экономической мысли

Неолиберальное направление экономической мысли Экономический рост и развитие

Экономический рост и развитие Введение в экономическую географию и науку о регионах. (Тема 1)

Введение в экономическую географию и науку о регионах. (Тема 1) Трудовые ресурсы предприятия

Трудовые ресурсы предприятия Әлемдік экономика

Әлемдік экономика Конкурентоспособность продукции и факторы, ее определяющие

Конкурентоспособность продукции и факторы, ее определяющие Санкт-Петербургское государственное бюджетное учреждение здравоохранения "Городская мариинская больница"

Санкт-Петербургское государственное бюджетное учреждение здравоохранения "Городская мариинская больница" Модель связей различных отраслей экономики

Модель связей различных отраслей экономики Ребусы по экономике

Ребусы по экономике Как работает рынок. Закон спроса

Как работает рынок. Закон спроса Отчет о медико-экономической и финансово-хозяйственной деятельности

Отчет о медико-экономической и финансово-хозяйственной деятельности Доходный подход в оценке недвижимого имущества

Доходный подход в оценке недвижимого имущества Ограниченность экономических ресурсов и порождаемые ею проблемы

Ограниченность экономических ресурсов и порождаемые ею проблемы Экономика и государство. Регулирующая роль государства в рыночной экономике

Экономика и государство. Регулирующая роль государства в рыночной экономике Презентация Характеристика административно - правового статуса Правительства РФ

Презентация Характеристика административно - правового статуса Правительства РФ Ефективність наукових досліджень

Ефективність наукових досліджень Управление структурой капитала организации и его стоимостью

Управление структурой капитала организации и его стоимостью Диагностика и прогнозирование угроз промышленного предприятия

Диагностика и прогнозирование угроз промышленного предприятия Адаптация и адаптивные методы краткосрочного моделирования. Модель Брауна

Адаптация и адаптивные методы краткосрочного моделирования. Модель Брауна Регулятор макроэкономики: рынок или государство

Регулятор макроэкономики: рынок или государство Циклы социально-экономического развития

Циклы социально-экономического развития