- Оценка эффективности предпринимательской деятельности

Содержание

- 2. План лекции Планирование, учет и анализ затрат Экономические показатели, характеризующие результаты предпринимательской деятельности.

- 3. Цена товара – это количество денег, которое предприниматель получает от потребителя за передаваемый ему товар (за

- 4. Затраты - это расходы, связанные с производством и реализацией товаров (работ, услуг) З=У + Ао +

- 5. Планирование затрат на производство и реализацию продукции осуществляется различными методами, которые зависят от общеэкономических условий, масштабов

- 6. Целью планирования затрат является определение возможностей наиболее эффективного расходования ресурсов (материальных, трудовых и финансовых).

- 7. Учет затрат ведется по правилам бухгалтерского и управленческого учета; при учете затрат в разрезе постоянных и

- 8. Цель анализа затрат выявление отклонений плановых расходных показателей от фактических; определение причин отклонений в расходах; принятие

- 9. Экономические показатели, характеризующие результаты предпринимательской деятельности Объем производства продукции (товаров, работ, услуг) Выручка от продажи товаров,

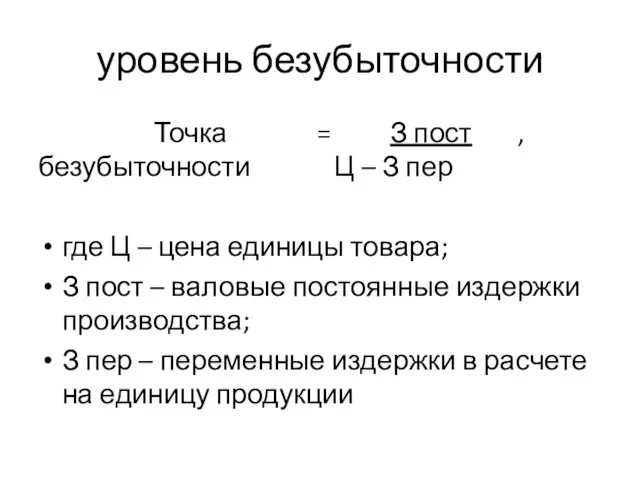

- 10. уровень безубыточности Точка = З пост , безубыточности Ц – З пер где Ц – цена

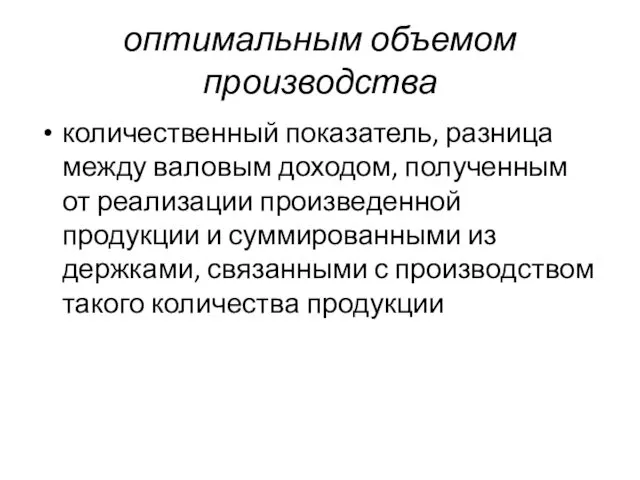

- 11. оптимальным объемом производства количественный показатель, разница между валовым доходом, полученным от реализации произведенной продукции и суммированными

- 12. Валовая прибыль Пв = В – С, где Пв – валовая прибыль, руб.; В – выручка

- 13. Прибыль от продаж Ппр = Пв – Зп, где Ппр – прибыль от продаж товаров, продукции,

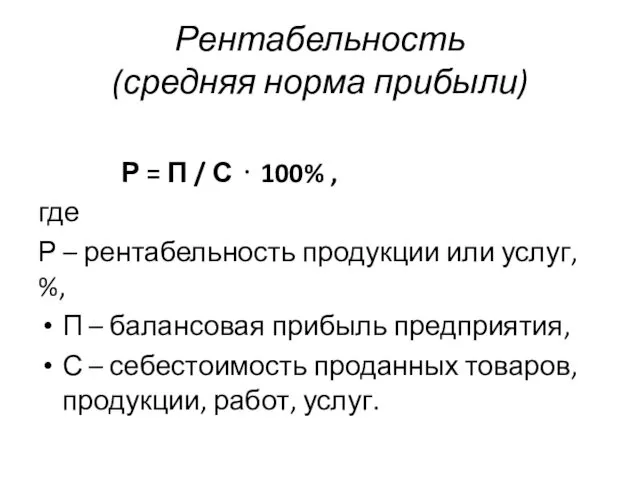

- 14. Рентабельность (средняя норма прибыли) Р = П / С ⋅ 100% , где Р – рентабельность

- 15. Тест для самопроверки Тест Щелкните кнопку Тест для редактирования этого теста

- 16. Список использованных источников Организация предпринимательской деятельности: учебник : / А.Н. Асаул. — Санкт-Петербург : Архитектурно-строительный университет

- 18. Скачать презентацию

План лекции

Планирование, учет и анализ затрат

Экономические показатели, характеризующие результаты предпринимательской

План лекции

Планирование, учет и анализ затрат

Экономические показатели, характеризующие результаты предпринимательской

Цена товара

– это количество денег, которое предприниматель получает от потребителя

Цена товара

– это количество денег, которое предприниматель получает от потребителя

Затраты

- это расходы, связанные с производством и реализацией товаров (работ, услуг)

Затраты

- это расходы, связанные с производством и реализацией товаров (работ, услуг)

Планирование затрат

на производство и реализацию продукции осуществляется различными методами, которые

Планирование затрат

на производство и реализацию продукции осуществляется различными методами, которые

Целью планирования затрат

является определение возможностей наиболее эффективного расходования ресурсов (материальных,

Целью планирования затрат

является определение возможностей наиболее эффективного расходования ресурсов (материальных,

Учет затрат

ведется по правилам бухгалтерского и управленческого учета;

при учете затрат в

Учет затрат

ведется по правилам бухгалтерского и управленческого учета;

при учете затрат в

Цель анализа затрат

выявление отклонений плановых расходных показателей от фактических;

определение причин отклонений

Цель анализа затрат

выявление отклонений плановых расходных показателей от фактических;

определение причин отклонений

Экономические показатели, характеризующие результаты предпринимательской деятельности

Объем производства продукции (товаров, работ, услуг)

Выручка

Экономические показатели, характеризующие результаты предпринимательской деятельности

Объем производства продукции (товаров, работ, услуг)

Выручка

уровень безубыточности

Точка = З пост , безубыточности Ц – З

уровень безубыточности

Точка = З пост , безубыточности Ц – З

оптимальным объемом производства

количественный показатель, разница между валовым доходом, полученным от

оптимальным объемом производства

количественный показатель, разница между валовым доходом, полученным от

Валовая прибыль

Пв = В – С,

где Пв – валовая прибыль,

Валовая прибыль

Пв = В – С,

где Пв – валовая прибыль,

Прибыль от продаж

Ппр = Пв – Зп,

где Ппр –

Прибыль от продаж

Ппр = Пв – Зп,

где Ппр –

Рентабельность

(средняя норма прибыли)

Р = П / С ⋅

Рентабельность

(средняя норма прибыли)

Р = П / С ⋅

Тест для самопроверки

Тест

Щелкните кнопку Тест для редактирования этого теста

Тест для самопроверки

Тест

Щелкните кнопку Тест для редактирования этого теста

Список использованных источников

Организация предпринимательской деятельности: учебник : / А.Н. Асаул. —

Список использованных источников

Организация предпринимательской деятельности: учебник : / А.Н. Асаул. —

Макроэкономическое равновесие. Классический и кейнсианский подход

Макроэкономическое равновесие. Классический и кейнсианский подход Развитие процедуры оценки регулирующего воздействия в Удмуртской Республике

Развитие процедуры оценки регулирующего воздействия в Удмуртской Республике Инновационные показатели, международная оценка инноваций и ранжирование

Инновационные показатели, международная оценка инноваций и ранжирование Теории производства и издержек

Теории производства и издержек Отношения собственности в экономической системе

Отношения собственности в экономической системе Производственный консалтинг

Производственный консалтинг Планирование и политика развития туризма

Планирование и политика развития туризма Модель поведения доминирующей фирмы на отраслевом рынке

Модель поведения доминирующей фирмы на отраслевом рынке ЭКСПО 2017 Астана

ЭКСПО 2017 Астана Polska w Unii Europejskiej

Polska w Unii Europejskiej Ринок ресурсів в Україні. Попит фірми на ресурси

Ринок ресурсів в Україні. Попит фірми на ресурси Подготовка к экзамену по экономике. (Часть 1)

Подготовка к экзамену по экономике. (Часть 1) Тема 15. Национальная экономика как единое целое

Тема 15. Национальная экономика как единое целое Современный этап экономики: от Дж. М. Кейнса до наших дней

Современный этап экономики: от Дж. М. Кейнса до наших дней Проблемы приграничного сотрудничества России, Белоруссии и Украины в новых геополитических условиях

Проблемы приграничного сотрудничества России, Белоруссии и Украины в новых геополитических условиях Финансовая грамотность населения

Финансовая грамотность населения Теоретические основы организации туристской отрасли

Теоретические основы организации туристской отрасли Мотивы и теория бегства капитала

Мотивы и теория бегства капитала Региональная и муниципальная экономика. Инвестиционный процесс в регионе

Региональная и муниципальная экономика. Инвестиционный процесс в регионе Древняя Русь (IX-первая половина XII в.)

Древняя Русь (IX-первая половина XII в.) Бюджетно налоговая политика РФ

Бюджетно налоговая политика РФ Многообразие современного мира

Многообразие современного мира Муниципальное образование «Балаковский район»

Муниципальное образование «Балаковский район» Предпринимательство и его организационные формы

Предпринимательство и его организационные формы Экономика. Повторение

Экономика. Повторение Политическая экономия и экономикс: особенности предмета и метода

Политическая экономия и экономикс: особенности предмета и метода Хозяйство центрального района

Хозяйство центрального района Сущность, факторы и пути повышения производительности труда на предприятии (организации, фирме)

Сущность, факторы и пути повышения производительности труда на предприятии (организации, фирме)