- Предпринимательство и его организационные формы

Содержание

- 2. Предпринимательство и его организационные формы Предпринимательство – деятельность, направленная на получение прибыли или дохода Цель -

- 3. Предпринимательство и его организационные формы Субъекты предпринимательской деятельности – граждане и их объединения. Статус «Юридическое лицо»

- 4. Предпринимательство и его организационные формы Собственность – это экономические отношения между людьми по поводу присвоения материальных

- 5. Предпринимательство и его организационные формы Предпринимательская деятельность может осуществляться на фирмах и предприятиях. Фирма является юридически

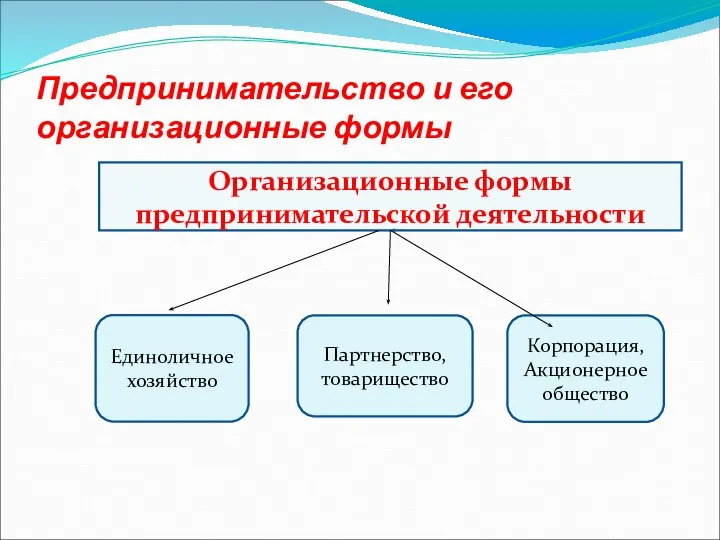

- 6. Предпринимательство и его организационные формы Организационные формы предпринимательской деятельности Единоличное хозяйство Корпорация, Акционерное общество Партнерство, товарищество

- 7. Предпринимательство и его организационные формы Единоличное хозяйство – организационная форма предпринимательской деятельности, в которой предприниматель и

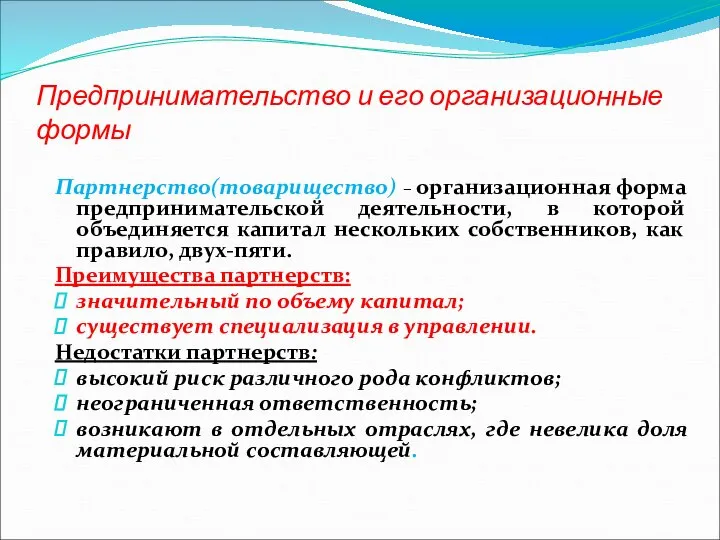

- 8. Предпринимательство и его организационные формы Партнерство(товарищество) – организационная форма предпринимательской деятельности, в которой объединяется капитал нескольких

- 9. Предпринимательство и его организационные формы Акционерное общество (корпорация) - организационная форма предпринимательства, в которой объединяются капиталы

- 10. Предпринимательство и его организационные формы В зависимости от того, как размещаются акции, АО бывают: Акционерные общества

- 11. Предпринимательство и его организационные формы Системы управления АО Двухзвенная система управления: Общее собрание акционеров – главный

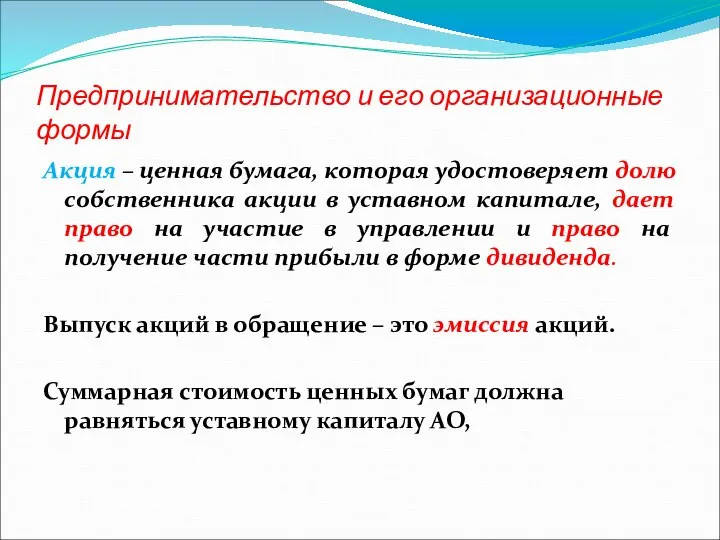

- 12. Предпринимательство и его организационные формы Акция – ценная бумага, которая удостоверяет долю собственника акции в уставном

- 13. Предпринимательство и его организационные формы Виды акций Именные акции Принадлежат конкретному лицу, не могут быть проданы

- 14. Предпринимательство и его организационные формы Количество голосов при голосовании всегда соответствует доле акаций в акционерном капитале.

- 15. Предпринимательство и его организационные формы Дивиденд Курс акций = ----------------------- ∙ 100% Ставка процента Облигация -

- 16. Предпринимательство и его организационные формы Преимущества акционерных обществ: в акционерных обществах существует ограниченная ответственность; снижается риск

- 17. Предпринимательство и его организационные формы Недостатки акционерных обществ: достаточная сложность в организации акционерных обществ; большинство мелких

- 18. Тема 5. Теория производства фирмы Производство и производственная функция, деятельность фирмы в краткосрочном периоде Классификация издержек

- 19. 1. Производство и производственная функция, деятельность фирмы в краткосрочном периоде Производство- деятельность, направленная на преобразование экономических

- 20. 1. Производство и производственная функция, деятельность фирмы в краткосрочном периоде Заказное производство (штучное)- производство по индивидуальным

- 21. 1. Производство и производственная функция, деятельность фирмы в краткосрочном периоде Поточное, процессное производство - характеризуется непрерывным

- 22. 1. Производство и производственная функция, деятельность фирмы в краткосрочном периоде Способ производства является технологически эффективным, если:

- 23. 1. Производство и производственная функция, деятельность фирмы в краткосрочном периоде Этапы принятия решения фирмой 1-й этап

- 24. 1. Производство и производственная функция, деятельность фирмы в краткосрочном периоде Технологическая зависимость между количеством ресурсов, затрачиваемых

- 25. 1.Производство и производственная функция, деятельность фирмы в краткосрочном периоде Факторы производства Постоянные факторы Переменные факторы

- 26. 1. Производство и производственная функция, деятельность фирмы в краткосрочном периоде Постоянные факторы производства – в течение

- 27. 1. Производство и производственная функция, деятельность фирмы в краткосрочном периоде Предельная отдача факторов производства -дополнительная продукция,

- 28. 1. Производство и производственная функция, деятельность фирмы в краткосрочном периоде Закон убывающей предельной производительности: начиная с

- 29. Правило наименьших издержек и максимизации прибыли Правило наименьших издержек – это условие, согласно которому издержки минимизируются

- 30. 2. Классификация издержек производства: 2.1. Классификация издержек производства в зависимости от объема производства. В зависимости от

- 31. 2.1 Классификация издержек производства в зависимости от объемов производства Постоянные издержки (FC – fixed cost) –

- 32. 2.1 Классификация издержек производства: в зависимости от объемов производства Переменные издержки (VC – variable cost) –

- 33. 2.1.Классификация издержек производства: в зависимости от объемов производства Валовые, общие (TC –total cost) – это сумма

- 34. 2.1.Классификация издержек производства: в зависимости от объемов производства Средние постоянные издержки (AFC) – постоянные издержки, которые

- 35. 2.1.Классификация издержек производства: в зависимости от объемов производства

- 36. 2.1.Классификация издержек производства: в зависимости от объемов производства

- 37. 2.1.Классификация издержек производства: в зависимости от объемов производства Предельная фирма: Р = AVC min ; Запредельная

- 38. 2.2 Классификация издержек производства в зависимости от собственности на ресурсы В зависимости от того какими ресурсами

- 39. 2.2 Классификация издержек производства в зависимости от собственности на ресурсы Внутренние издержки связаны с использованием фирмой

- 40. 2.3 Классификация издержек производства в зависимости от особенностей оборота капитала Факторы производства, которые использует фирма в

- 41. 2.3 Классификация издержек производства в зависимости от особенностей оборота капитала Оборот капитала – процесс движения капитала

- 42. 2.3 Классификация издержек производства в зависимости от особенностей оборота капитала Основной капитал – это капитал, элементы

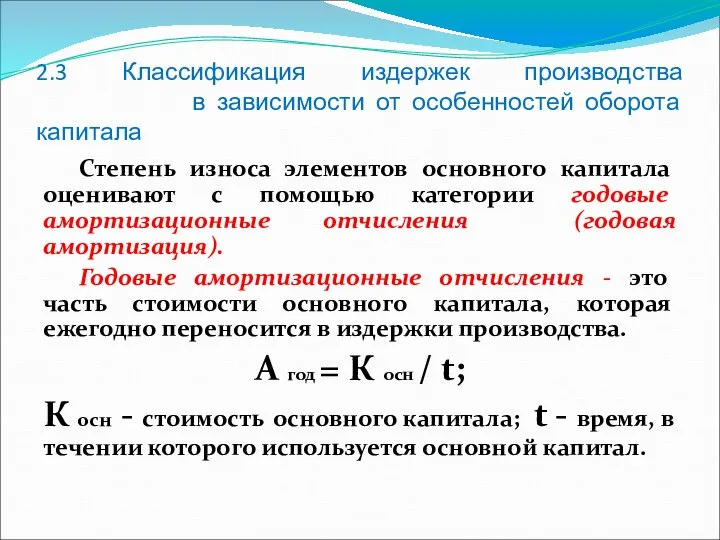

- 43. 2.3 Классификация издержек производства в зависимости от особенностей оборота капитала Степень износа элементов основного капитала оценивают

- 44. 2.3 Классификация издержек производства в зависимости от особенностей оборота капитала А` – норма амортизации – показывает

- 45. 3. Деятельность фирмы в долгосрочном периоде В долгосрочном периоде все факторы производства становятся переменными. Характерным признаком

- 46. 3. Деятельность фирмы в долгосрочном периоде

- 47. 3. Деятельность фирмы в долгосрочном периоде Кривая долгосрочных средних издержек (LATC) представляет себе кривую, огибающую бесконечное

- 48. 3. Деятельность фирмы в долгосрочном периоде Положительный эффект от масштаба производства наблюдается в том случае, когда

- 49. 3. Деятельность фирмы в долгосрочном периоде

- 50. 4. Экономическое содержание дохода. Прибыль и ее виды. Норма прибыли Доход, как экономическая категория, представляет собой

- 51. 4. Экономическое содержание дохода. Прибыль и ее виды. Норма прибыли Валовый доход (TR), выручка от реализации

- 52. 4. Экономическое содержание дохода. Прибыль и ее виды. Норма прибыли Прибыль фирмы представляет собой разницу между

- 53. 4. Экономическое содержание дохода. Прибыль и ее виды. Норма прибыли Экономическая прибыль – это разница между

- 54. 4. Экономическое содержание дохода. Прибыль и ее виды. Норма прибыли Для оценки общей эффективности деятельности фирмы

- 55. 5. Равновесие фирмы в условиях совершенной и несовершенной конкуренции В условиях совершенной конкуренции каждая фирма для

- 56. 5. Равновесие фирмы в условиях совершенной и несовершенной конкуренции До той поры, пока предельные издержки (MC)

- 57. . Равновесие фирмы в условиях совершенной и несовершенной конкуренции Экономический смысл равновесного состояния фирмы: в условиях

- 59. Скачать презентацию

Предпринимательство и его организационные формы

Предпринимательство – деятельность, направленная на получение прибыли

Предпринимательство и его организационные формы

Предпринимательство – деятельность, направленная на получение прибыли

Предпринимательство и его организационные формы

Субъекты предпринимательской деятельности – граждане и их

Предпринимательство и его организационные формы

Субъекты предпринимательской деятельности – граждане и их

Предпринимательство и его организационные формы

Собственность – это экономические отношения между людьми

Предпринимательство и его организационные формы

Собственность – это экономические отношения между людьми

Предпринимательство и его организационные формы

Предпринимательская деятельность может осуществляться на фирмах и

Предпринимательство и его организационные формы

Предпринимательская деятельность может осуществляться на фирмах и

Предпринимательство и его организационные формы

Организационные формы предпринимательской деятельности

Единоличное хозяйство

Корпорация,

Акционерное общество

Партнерство, товарищество

Предпринимательство и его организационные формы

Организационные формы предпринимательской деятельности

Единоличное хозяйство

Корпорация,

Акционерное общество

Партнерство, товарищество

Предпринимательство и его организационные формы

Единоличное хозяйство – организационная форма предпринимательской деятельности,

Предпринимательство и его организационные формы

Единоличное хозяйство – организационная форма предпринимательской деятельности,

Предпринимательство и его организационные формы

Партнерство(товарищество) – организационная форма предпринимательской деятельности, в

Предпринимательство и его организационные формы

Партнерство(товарищество) – организационная форма предпринимательской деятельности, в

Предпринимательство и его организационные формы

Акционерное общество (корпорация) - организационная форма предпринимательства,

Предпринимательство и его организационные формы

Акционерное общество (корпорация) - организационная форма предпринимательства,

Предпринимательство и его организационные формы

В зависимости от того, как размещаются акции,

Предпринимательство и его организационные формы

В зависимости от того, как размещаются акции,

Предпринимательство и его организационные формы

Системы управления АО

Двухзвенная система управления:

Общее собрание акционеров

Предпринимательство и его организационные формы

Системы управления АО

Двухзвенная система управления:

Общее собрание акционеров

Предпринимательство и его организационные формы

Акция – ценная бумага, которая удостоверяет долю

Предпринимательство и его организационные формы

Акция – ценная бумага, которая удостоверяет долю

Предпринимательство и его организационные формы

Виды акций

Именные акции

Принадлежат конкретному лицу, не могут

Предпринимательство и его организационные формы

Виды акций

Именные акции

Принадлежат конкретному лицу, не могут

Предпринимательство и его организационные формы

Количество голосов при голосовании всегда соответствует доле

Предпринимательство и его организационные формы

Количество голосов при голосовании всегда соответствует доле

Предпринимательство и его организационные формы

Дивиденд

Курс акций = ----------------------- ∙ 100%

Предпринимательство и его организационные формы

Дивиденд

Курс акций = ----------------------- ∙ 100%

Предпринимательство и его организационные формы

Преимущества акционерных обществ:

в акционерных обществах существует ограниченная

Предпринимательство и его организационные формы

Преимущества акционерных обществ:

в акционерных обществах существует ограниченная

Предпринимательство и его организационные формы

Недостатки акционерных обществ:

достаточная сложность в организации акционерных

Предпринимательство и его организационные формы

Недостатки акционерных обществ:

достаточная сложность в организации акционерных

Тема 5. Теория производства фирмы

Производство и производственная функция, деятельность фирмы

Тема 5. Теория производства фирмы

Производство и производственная функция, деятельность фирмы

1. Производство и производственная функция, деятельность фирмы в краткосрочном периоде

Производство- деятельность,

1. Производство и производственная функция, деятельность фирмы в краткосрочном периоде

Производство- деятельность,

1. Производство и производственная функция, деятельность фирмы в краткосрочном периоде

Заказное производство

1. Производство и производственная функция, деятельность фирмы в краткосрочном периоде

Заказное производство

1. Производство и производственная функция, деятельность фирмы в краткосрочном периоде

Поточное, процессное

1. Производство и производственная функция, деятельность фирмы в краткосрочном периоде

Поточное, процессное

1. Производство и производственная функция, деятельность фирмы в краткосрочном периоде

Способ производства

1. Производство и производственная функция, деятельность фирмы в краткосрочном периоде

Способ производства

1. Производство и производственная функция, деятельность фирмы в краткосрочном периоде

Этапы принятия

1. Производство и производственная функция, деятельность фирмы в краткосрочном периоде

Этапы принятия

1. Производство и производственная функция, деятельность фирмы в краткосрочном периоде

Технологическая зависимость

1. Производство и производственная функция, деятельность фирмы в краткосрочном периоде

Технологическая зависимость

1.Производство и производственная функция, деятельность фирмы в краткосрочном периоде

Факторы производства

Постоянные факторы

1.Производство и производственная функция, деятельность фирмы в краткосрочном периоде

Факторы производства

Постоянные факторы

1. Производство и производственная функция, деятельность фирмы в краткосрочном периоде

Постоянные факторы

1. Производство и производственная функция, деятельность фирмы в краткосрочном периоде

Постоянные факторы

1. Производство и производственная функция, деятельность фирмы в краткосрочном периоде

Предельная отдача

1. Производство и производственная функция, деятельность фирмы в краткосрочном периоде

Предельная отдача

1. Производство и производственная функция, деятельность фирмы в краткосрочном периоде

Закон убывающей

1. Производство и производственная функция, деятельность фирмы в краткосрочном периоде

Закон убывающей

Правило наименьших издержек и максимизации прибыли

Правило наименьших издержек – это условие,

Правило наименьших издержек и максимизации прибыли

Правило наименьших издержек – это условие,

2. Классификация издержек производства:

2.1. Классификация издержек производства в зависимости от объема

2. Классификация издержек производства:

2.1. Классификация издержек производства в зависимости от объема

2.1 Классификация издержек производства в зависимости от объемов производства

Постоянные издержки (FC

2.1 Классификация издержек производства в зависимости от объемов производства

Постоянные издержки (FC

2.1 Классификация издержек производства: в зависимости от объемов производства

Переменные издержки (VC

2.1 Классификация издержек производства: в зависимости от объемов производства

Переменные издержки (VC

2.1.Классификация издержек производства: в зависимости от объемов производства

Валовые, общие (TC –total

2.1.Классификация издержек производства: в зависимости от объемов производства

Валовые, общие (TC –total

2.1.Классификация издержек производства: в зависимости от объемов производства

Средние постоянные издержки (AFC)

2.1.Классификация издержек производства: в зависимости от объемов производства

Средние постоянные издержки (AFC)

2.1.Классификация издержек производства: в зависимости от объемов производства

2.1.Классификация издержек производства: в зависимости от объемов производства

2.1.Классификация издержек производства: в зависимости от объемов производства

2.1.Классификация издержек производства: в зависимости от объемов производства

2.1.Классификация издержек производства: в зависимости от объемов производства

Предельная фирма:

Р = AVC

2.1.Классификация издержек производства: в зависимости от объемов производства

Предельная фирма:

Р = AVC

2.2 Классификация издержек производства

в зависимости от собственности на ресурсы

В зависимости

2.2 Классификация издержек производства

в зависимости от собственности на ресурсы

В зависимости

2.2 Классификация издержек производства

в зависимости от собственности на ресурсы

Внутренние издержки

2.2 Классификация издержек производства

в зависимости от собственности на ресурсы

Внутренние издержки

2.3 Классификация издержек производства

в зависимости от особенностей оборота капитала

Факторы производства,

2.3 Классификация издержек производства

в зависимости от особенностей оборота капитала

Факторы производства,

2.3 Классификация издержек производства

в зависимости от особенностей оборота капитала

Оборот капитала

2.3 Классификация издержек производства

в зависимости от особенностей оборота капитала

Оборот капитала

2.3 Классификация издержек производства

в зависимости от особенностей оборота капитала

Основной капитал

2.3 Классификация издержек производства

в зависимости от особенностей оборота капитала

Основной капитал

2.3 Классификация издержек производства

в зависимости от особенностей оборота капитала

Степень износа

2.3 Классификация издержек производства

в зависимости от особенностей оборота капитала

Степень износа

2.3 Классификация издержек производства

в зависимости от особенностей оборота капитала

А` –

2.3 Классификация издержек производства

в зависимости от особенностей оборота капитала

А` –

3. Деятельность фирмы в долгосрочном периоде

В долгосрочном периоде все факторы производства

3. Деятельность фирмы в долгосрочном периоде

В долгосрочном периоде все факторы производства

3. Деятельность фирмы в долгосрочном периоде

3. Деятельность фирмы в долгосрочном периоде

3. Деятельность фирмы в долгосрочном периоде

Кривая долгосрочных средних издержек (LATC) представляет

3. Деятельность фирмы в долгосрочном периоде

Кривая долгосрочных средних издержек (LATC) представляет

3. Деятельность фирмы в долгосрочном периоде

Положительный эффект от масштаба производства наблюдается

3. Деятельность фирмы в долгосрочном периоде

Положительный эффект от масштаба производства наблюдается

3. Деятельность фирмы в долгосрочном периоде

3. Деятельность фирмы в долгосрочном периоде

4. Экономическое содержание дохода. Прибыль и ее виды. Норма прибыли

Доход, как

4. Экономическое содержание дохода. Прибыль и ее виды. Норма прибыли

Доход, как

4. Экономическое содержание дохода. Прибыль и ее виды. Норма прибыли

Валовый доход

4. Экономическое содержание дохода. Прибыль и ее виды. Норма прибыли

Валовый доход

4. Экономическое содержание дохода. Прибыль и ее виды. Норма прибыли

Прибыль фирмы

4. Экономическое содержание дохода. Прибыль и ее виды. Норма прибыли

Прибыль фирмы

4. Экономическое содержание дохода. Прибыль и ее виды. Норма прибыли

Экономическая прибыль

4. Экономическое содержание дохода. Прибыль и ее виды. Норма прибыли

Экономическая прибыль

4. Экономическое содержание дохода. Прибыль и ее виды. Норма прибыли

Для оценки

4. Экономическое содержание дохода. Прибыль и ее виды. Норма прибыли

Для оценки

5. Равновесие фирмы в условиях совершенной и несовершенной конкуренции

В условиях совершенной

5. Равновесие фирмы в условиях совершенной и несовершенной конкуренции

В условиях совершенной

5. Равновесие фирмы в условиях совершенной и несовершенной конкуренции

До той поры,

5. Равновесие фирмы в условиях совершенной и несовершенной конкуренции

До той поры,

. Равновесие фирмы в условиях совершенной и несовершенной конкуренции

Экономический смысл равновесного

. Равновесие фирмы в условиях совершенной и несовершенной конкуренции

Экономический смысл равновесного

Теорія граничної корисності та поведінка споживача. Тема 4

Теорія граничної корисності та поведінка споживача. Тема 4 Теория производства

Теория производства Тема: Процесс управления в системе таможенных органов Выполнили: В. Орехова, К. Подмарькова

Тема: Процесс управления в системе таможенных органов Выполнили: В. Орехова, К. Подмарькова Хозяйство Северного экономического района

Хозяйство Северного экономического района Япония

Япония Система национальных счетов. (Семинар 3)

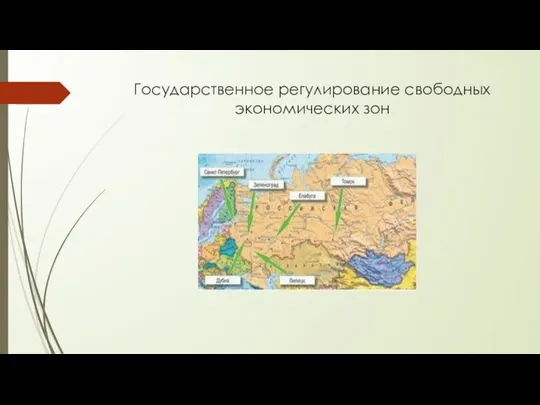

Система национальных счетов. (Семинар 3) Государственное регулирование свободных экономических зон

Государственное регулирование свободных экономических зон Становление денежной реформы на Руси

Становление денежной реформы на Руси Введение в экономику

Введение в экономику Эластичность спроса и предложения по цене. Эластичность и колебания цен

Эластичность спроса и предложения по цене. Эластичность и колебания цен «ЭнергоГород». Решение для реализации «умного города» на уровне Региона

«ЭнергоГород». Решение для реализации «умного города» на уровне Региона Світовий ринок руд і металів

Світовий ринок руд і металів Тема 10. Ринки факторів виробництва

Тема 10. Ринки факторів виробництва Реформы П.А. Столыпина

Реформы П.А. Столыпина Особенности осуществления государственного регулирования и саморегулирования оценочной деятельности в Российской Федерации

Особенности осуществления государственного регулирования и саморегулирования оценочной деятельности в Российской Федерации Несовершенство государственного регулирования. Внешние эффекты. Провалы

Несовершенство государственного регулирования. Внешние эффекты. Провалы Поиск возможностей развития сельского поселения

Поиск возможностей развития сельского поселения Теория организации

Теория организации Основные фонды

Основные фонды Экономическая оценка деятельности агрегатного участка для автомобиля Урал 4320 в условиях

Экономическая оценка деятельности агрегатного участка для автомобиля Урал 4320 в условиях 7 ошибок в воспитании детей Подготовила: Порошина Лидия Владимировна, студентка очной формы обучения юридического факультета, гр

7 ошибок в воспитании детей Подготовила: Порошина Лидия Владимировна, студентка очной формы обучения юридического факультета, гр Основной капитал и его роль в производстве

Основной капитал и его роль в производстве Страна происхождения товара и система тарифных преференций. (Лекция 7)

Страна происхождения товара и система тарифных преференций. (Лекция 7) Россия и Организация экономического сотрудничества и развития (ОЭСР)

Россия и Организация экономического сотрудничества и развития (ОЭСР) Статистические показатели

Статистические показатели Утопический социализм. Немецкая историческая школа в политической экономии

Утопический социализм. Немецкая историческая школа в политической экономии Роль государства в экономике

Роль государства в экономике Риски ВЭД

Риски ВЭД