- Панельные данные. Проблема эндогенности

Содержание

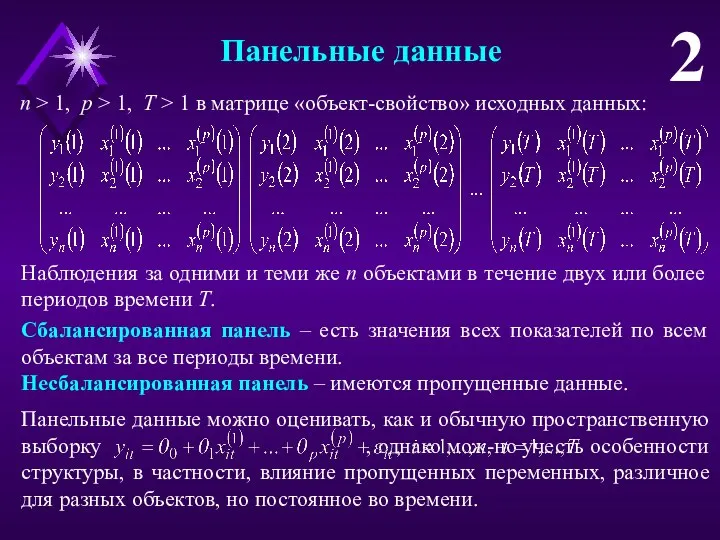

- 2. Панельные данные 2 Наблюдения за одними и теми же n объектами в течение двух или более

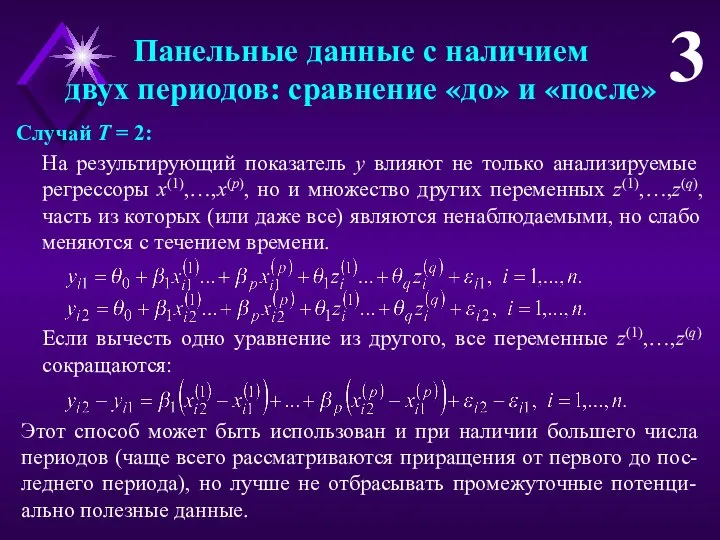

- 3. Панельные данные с наличием двух периодов: сравнение «до» и «после» 3 Случай T = 2: На

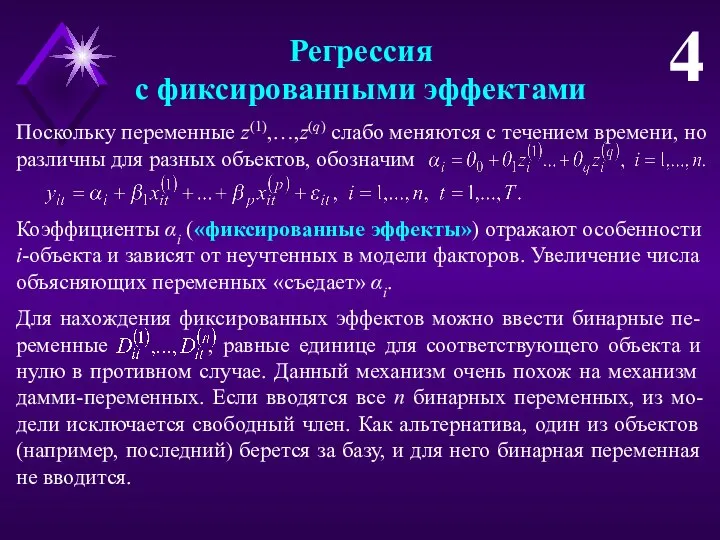

- 4. Регрессия с фиксированными эффектами 4 Поскольку переменные z(1),…,z(q) слабо меняются с течением времени, но различны для

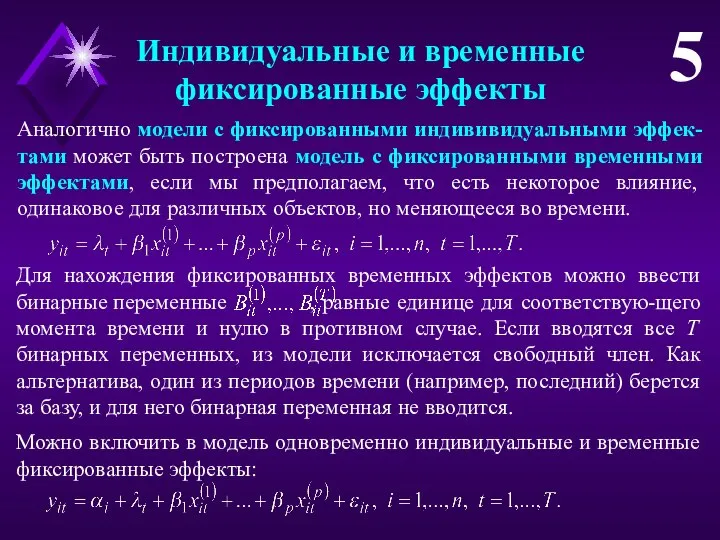

- 5. Индивидуальные и временные фиксированные эффекты 5 Аналогично модели с фиксированными индививидуальными эффек-тами может быть построена модель

- 6. Оценивание модели с фиксированными эффектами 6

- 7. Проблема эндогенности 7 Важное предположение линейной регрессии – экзогенность регрессоров, то есть некоррелированность регрессоров и случайной

- 8. Наличие пропущенной переменной 8 Из-за проблемы эндогенности рекомендуется оставлять в модели даже незначимые факторы – это

- 9. Ошибки измерения регрессоров 9 Даже если ошибки измерения несистематические, они ослабляют связь. Причины ошибок: Метод измерения

- 10. Одновременность 10 Часто нужно рассматривать не отдельные переменные, а системы, в ко-торых переменные являются объясняющими в

- 11. Инструменты 11 Если исходные регрессоры x коррелируют с ошибкой ε, находим «инс-трументы» – переменные z, связанные

- 12. IV-регрессия (метод (инструментальных переменных) 12 Для оценивания применяем двухшаговый метод наименьших квадратов: Шаг 1. Построение зависимости

- 13. Численный пример 13

- 15. Скачать презентацию

Панельные данные

2

Наблюдения за одними и теми же n объектами в течение

Панельные данные

2

Наблюдения за одними и теми же n объектами в течение

Панельные данные с наличием

двух периодов: сравнение «до» и «после»

3

Случай T =

Панельные данные с наличием

двух периодов: сравнение «до» и «после»

3

Случай T =

Регрессия

с фиксированными эффектами

4

Поскольку переменные z(1),…,z(q) слабо меняются с течением времени, но

Регрессия

с фиксированными эффектами

4

Поскольку переменные z(1),…,z(q) слабо меняются с течением времени, но

Индивидуальные и временные

фиксированные эффекты

5

Аналогично модели с фиксированными индививидуальными эффек-тами может быть

Индивидуальные и временные

фиксированные эффекты

5

Аналогично модели с фиксированными индививидуальными эффек-тами может быть

Оценивание модели

с фиксированными эффектами

6

Оценивание модели

с фиксированными эффектами

6

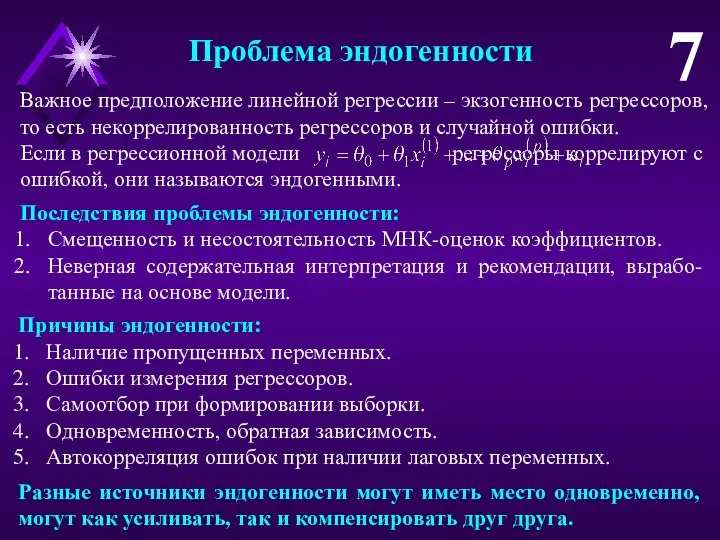

Проблема эндогенности

7

Важное предположение линейной регрессии – экзогенность регрессоров,

то есть некоррелированность регрессоров

Проблема эндогенности

7

Важное предположение линейной регрессии – экзогенность регрессоров,

то есть некоррелированность регрессоров

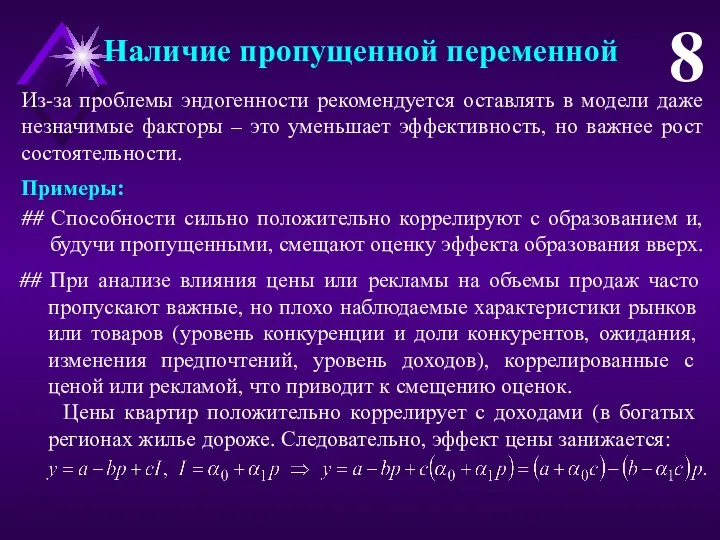

Наличие пропущенной переменной

8

Из-за проблемы эндогенности рекомендуется оставлять в модели даже незначимые

Наличие пропущенной переменной

8

Из-за проблемы эндогенности рекомендуется оставлять в модели даже незначимые

Ошибки измерения регрессоров

9

Даже если ошибки измерения несистематические, они ослабляют связь.

Причины ошибок:

Метод

Ошибки измерения регрессоров

9

Даже если ошибки измерения несистематические, они ослабляют связь.

Причины ошибок:

Метод

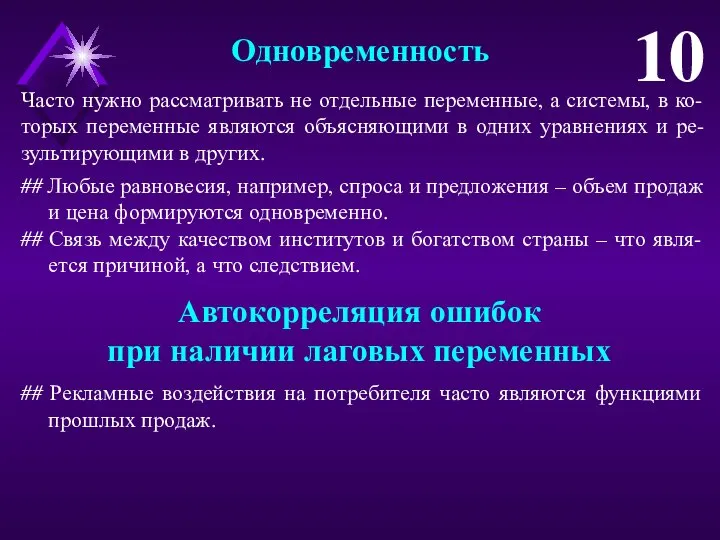

Одновременность

10

Часто нужно рассматривать не отдельные переменные, а системы, в ко-торых переменные

Одновременность

10

Часто нужно рассматривать не отдельные переменные, а системы, в ко-торых переменные

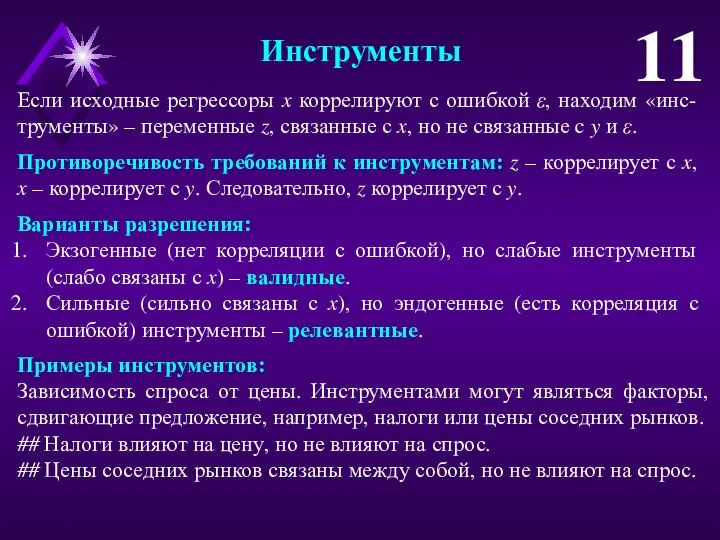

Инструменты

11

Если исходные регрессоры x коррелируют с ошибкой ε, находим «инс-трументы» –

Инструменты

11

Если исходные регрессоры x коррелируют с ошибкой ε, находим «инс-трументы» –

IV-регрессия (метод

(инструментальных переменных)

12

Для оценивания применяем двухшаговый метод наименьших квадратов:

Шаг 1. Построение

IV-регрессия (метод

(инструментальных переменных)

12

Для оценивания применяем двухшаговый метод наименьших квадратов:

Шаг 1. Построение

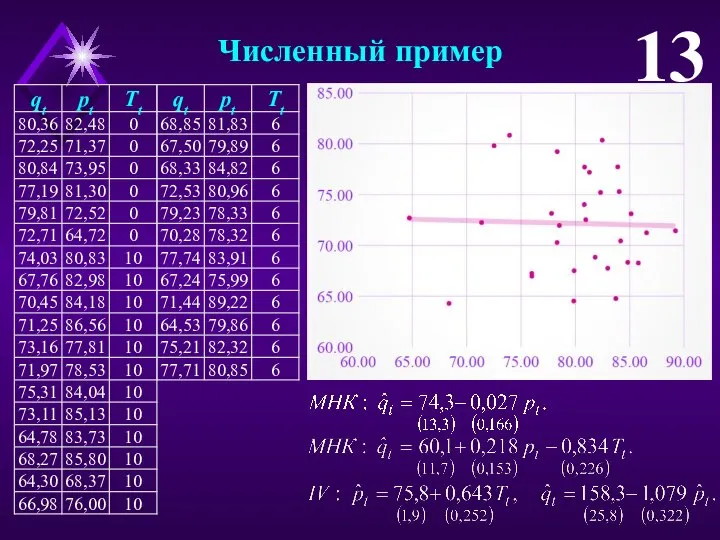

Численный пример

13

Численный пример

13

Европейское чудо

Европейское чудо Санкции. Дорога в никуда

Санкции. Дорога в никуда Команда «Хранители природы».Муезерский дом творчества. Задание «Высокая волна»

Команда «Хранители природы».Муезерский дом творчества. Задание «Высокая волна» Соціально-еономічний зміст податкової політики

Соціально-еономічний зміст податкової політики Проект «Гражданин России»

Проект «Гражданин России» Этапы развития мирового хозяйства

Этапы развития мирового хозяйства Этапы развития экономической теории

Этапы развития экономической теории Монополии. Понятие монополии

Монополии. Понятие монополии Комплексная программа реформирования и модернизации ЖКХ на период 2010-2020 годов

Комплексная программа реформирования и модернизации ЖКХ на период 2010-2020 годов Практические занятия

Практические занятия Критическая теория технокапитализма Дугласа Келлнера

Критическая теория технокапитализма Дугласа Келлнера Характер і рушійні сили економічного глобалізму

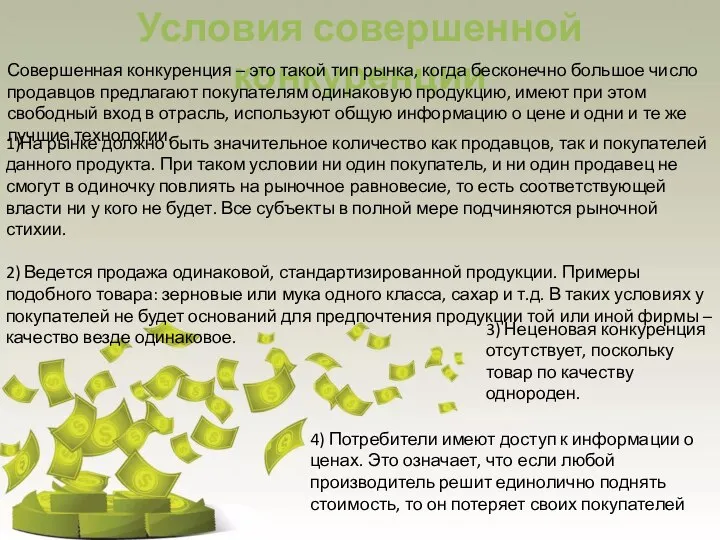

Характер і рушійні сили економічного глобалізму Условия совершенной конкуренции

Условия совершенной конкуренции Особенности советского экспорта нефти в 20-30-е годы

Особенности советского экспорта нефти в 20-30-е годы Ожидаемый уровень качества марочного товара

Ожидаемый уровень качества марочного товара Конституционные и международно-правовые основы федерального информационного права С.Г. Киреева (группа Ю102)

Конституционные и международно-правовые основы федерального информационного права С.Г. Киреева (группа Ю102) Соотношение экономики и права в различных социальных системах

Соотношение экономики и права в различных социальных системах Кембриджская школа. Альфред Маршалл

Кембриджская школа. Альфред Маршалл Технико-экономический анализ деятельности предприятия. Движение денежных средств

Технико-экономический анализ деятельности предприятия. Движение денежных средств Презентация Промсвязьбанк

Презентация Промсвязьбанк Сравнительный анализ опыта развитых и развивающихся стран в развитии микрофинансирования

Сравнительный анализ опыта развитых и развивающихся стран в развитии микрофинансирования Причины изменений в товарной структуре международной торговли во второй половине ХХ в. и в ХХI в

Причины изменений в товарной структуре международной торговли во второй половине ХХ в. и в ХХI в Международный инвестиционный рынок его структура и особенности развития

Международный инвестиционный рынок его структура и особенности развития Сучасний стан міжнародної конкурентоспроможності галузей і підприємств промисловості України

Сучасний стан міжнародної конкурентоспроможності галузей і підприємств промисловості України Социально-экономические стратегии

Социально-экономические стратегии Вводная лекция. Высшая школа экономики

Вводная лекция. Высшая школа экономики Периодическая смена мирохозяйственных укладов

Периодическая смена мирохозяйственных укладов Соединенное королевство Великобритании и Северной Ирландии

Соединенное королевство Великобритании и Северной Ирландии