- Соціально-еономічний зміст податкової політики

Содержание

- 2. ЗГІДНО ПОДАТОКОВГО КОДЕКСУ Податком є обов'язковий, безумовний платіж до відповідного бюджету, що справляється з платників податку

- 3. Податки – це обов’язкові платежі, які встановлюються державою, сплачуються юридичними та фізичними особами в процесі розподілу

- 4. ЗБОРИ – обов’язкові платежі, які мають разовий фіскальний характер і їх сплата пов’язана із компенсацією певних

- 5. ОСНОВНІ ОЗНАКИ ПОДАТКУ – -БЕЗПОВОРОТНІСТЬ, -ОДНОСТОРОННІЙ ХАРАКТЕР, -СПЛАЧУЄТЬСЯ ЛИШЕ ДО БЮДЖЕТУ, -НЕ МАЄ ЦІЛЬОВОГО ПРИЗНАЧЕННЯ, -Є

- 6. Згідно статті 7 Податкового кодексу визначаються такі елементи податку: платники податку; об'єкт оподаткування; база оподаткування; ставка

- 7. Функції податків Фіскальна Розподільчо-регулююча

- 8. ПОДАТКО́ВА СИСТЕ́МА — це сукупність податків, зборів, інших обов'язкових платежів і внесків до бюджету і державних

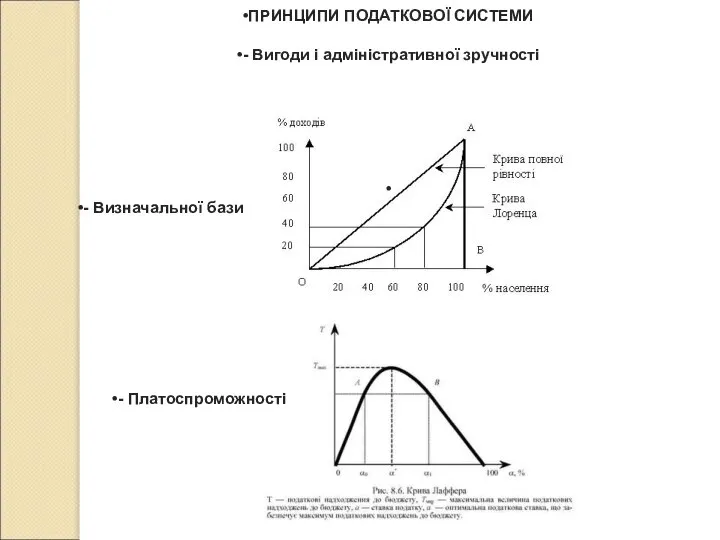

- 9. ПРИНЦИПИ ПОДАТКОВОЇ СИСТЕМИ - Вигоди і адміністративної зручності - Визначальної бази - Платоспроможності

- 10. ПРИНЦИПИ ПОДАТКОВОЇ СИСТЕМИ ЗА АДАМОМ СМІТОМ ПРОПОРЦІЙНІСТЬ ВИЗНАЧЕНІСТЬ ЗРУЧНІСТЬ НЕОБТЯЖЛИВІСТЬ

- 11. ПОДАТОКВА ПОЛІТИКА – це діяльність держави у сфері встановлення, правого регламентування та організації справляння податків, зборів

- 12. КРИТЕРІЇ ПОДАТКОВОЇ ПОЛІТИКИ Соціальної справедливості Фіскальної достатності Економічної ефективності Гнучкості і стабільності

- 13. ВИДИ ПОДАТКОВОЇ ПОЛІТИКИ СТИМУЛЮЮЧА СТРИМУЮЧА

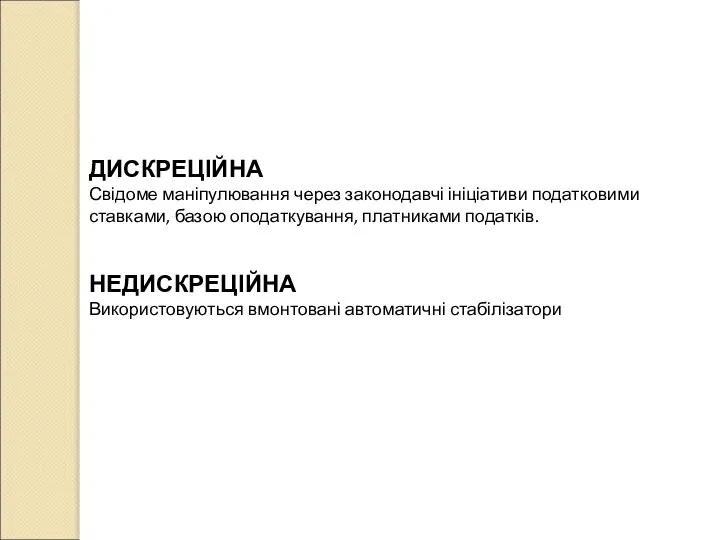

- 14. ДИСКРЕЦІЙНА Свідоме маніпулювання через законодавчі ініціативи податковими ставками, базою оподаткування, платниками податків. НЕДИСКРЕЦІЙНА Використовуються вмонтовані автоматичні

- 16. Скачать презентацию

ЗГІДНО ПОДАТОКОВГО КОДЕКСУ

Податком є обов'язковий, безумовний платіж до відповідного бюджету,

ЗГІДНО ПОДАТОКОВГО КОДЕКСУ

Податком є обов'язковий, безумовний платіж до відповідного бюджету,

Податки – це обов’язкові платежі, які встановлюються державою, сплачуються юридичними та

Податки – це обов’язкові платежі, які встановлюються державою, сплачуються юридичними та

ЗБОРИ – обов’язкові платежі, які мають разовий фіскальний характер і їх

ЗБОРИ – обов’язкові платежі, які мають разовий фіскальний характер і їх

ОСНОВНІ ОЗНАКИ ПОДАТКУ –

-БЕЗПОВОРОТНІСТЬ,

-ОДНОСТОРОННІЙ ХАРАКТЕР,

-СПЛАЧУЄТЬСЯ ЛИШЕ ДО БЮДЖЕТУ,

ОСНОВНІ ОЗНАКИ ПОДАТКУ –

-БЕЗПОВОРОТНІСТЬ,

-ОДНОСТОРОННІЙ ХАРАКТЕР,

-СПЛАЧУЄТЬСЯ ЛИШЕ ДО БЮДЖЕТУ,

Згідно статті 7 Податкового кодексу визначаються такі елементи податку:

платники податку;

об'єкт оподаткування;

база

Згідно статті 7 Податкового кодексу визначаються такі елементи податку:

платники податку;

об'єкт оподаткування;

база

Функції податків

Фіскальна

Розподільчо-регулююча

Функції податків

Фіскальна

Розподільчо-регулююча

ПОДАТКО́ВА СИСТЕ́МА — це сукупність податків, зборів, інших обов'язкових платежів і внесків до бюджету і

ПОДАТКО́ВА СИСТЕ́МА — це сукупність податків, зборів, інших обов'язкових платежів і внесків до бюджету і

ПРИНЦИПИ ПОДАТКОВОЇ СИСТЕМИ

- Вигоди і адміністративної зручності

- Визначальної бази

- Платоспроможності

ПРИНЦИПИ ПОДАТКОВОЇ СИСТЕМИ

- Вигоди і адміністративної зручності

- Визначальної бази

- Платоспроможності

ПРИНЦИПИ ПОДАТКОВОЇ СИСТЕМИ ЗА АДАМОМ СМІТОМ

ПРОПОРЦІЙНІСТЬ

ВИЗНАЧЕНІСТЬ

ЗРУЧНІСТЬ

НЕОБТЯЖЛИВІСТЬ

ПРИНЦИПИ ПОДАТКОВОЇ СИСТЕМИ ЗА АДАМОМ СМІТОМ

ПРОПОРЦІЙНІСТЬ

ВИЗНАЧЕНІСТЬ

ЗРУЧНІСТЬ

НЕОБТЯЖЛИВІСТЬ

ПОДАТОКВА ПОЛІТИКА – це діяльність держави у сфері встановлення, правого регламентування

ПОДАТОКВА ПОЛІТИКА – це діяльність держави у сфері встановлення, правого регламентування

КРИТЕРІЇ ПОДАТКОВОЇ ПОЛІТИКИ

Соціальної справедливості

Фіскальної достатності

Економічної ефективності

Гнучкості і стабільності

КРИТЕРІЇ ПОДАТКОВОЇ ПОЛІТИКИ

Соціальної справедливості

Фіскальної достатності

Економічної ефективності

Гнучкості і стабільності

ВИДИ ПОДАТКОВОЇ ПОЛІТИКИ

СТИМУЛЮЮЧА

СТРИМУЮЧА

ВИДИ ПОДАТКОВОЇ ПОЛІТИКИ

СТИМУЛЮЮЧА

СТРИМУЮЧА

ДИСКРЕЦІЙНА

Свідоме маніпулювання через законодавчі ініціативи податковими ставками, базою оподаткування, платниками

ДИСКРЕЦІЙНА

Свідоме маніпулювання через законодавчі ініціативи податковими ставками, базою оподаткування, платниками

Еңбек, капитал, жер нарығы

Еңбек, капитал, жер нарығы Роль и место стандартизации, метрологии и сертификации в рыночной экономике

Роль и место стандартизации, метрологии и сертификации в рыночной экономике Эффективность ИТ

Эффективность ИТ Экономические основы производства. Трудовые ресурсы предприятия

Экономические основы производства. Трудовые ресурсы предприятия Экономическое развитие страны

Экономическое развитие страны  Рост пенсионного возраста в России: причины и последствия для экономики страны

Рост пенсионного возраста в России: причины и последствия для экономики страны Управление имущественным комплексом. Целостный имущественный комплекс

Управление имущественным комплексом. Целостный имущественный комплекс Что такое экономика? Окружающий мир

Что такое экономика? Окружающий мир Безработица. Население и рабочая сила. Измерение безработицы. Виды безработицы. Закон Оукена

Безработица. Население и рабочая сила. Измерение безработицы. Виды безработицы. Закон Оукена Повышение эффективности энергоснабжения дома индивидуальной застройки путем применения солнечной энергии

Повышение эффективности энергоснабжения дома индивидуальной застройки путем применения солнечной энергии Краткая характеристика и классификация предприятия

Краткая характеристика и классификация предприятия Управление процессом выхода на рынок Украины американской компании “Meridian”

Управление процессом выхода на рынок Украины американской компании “Meridian” Экономика и её основные участники

Экономика и её основные участники Типы и формы балансирования в международной практике

Типы и формы балансирования в международной практике Таможенное дело

Таможенное дело Рынок как экономическая система. Спрос и предложение

Рынок как экономическая система. Спрос и предложение Дальневосточный федеральный округ в системе внешнеэкономических связей РФ

Дальневосточный федеральный округ в системе внешнеэкономических связей РФ Олигополия. Основные признаки олигополии. Стратегическое взаимодействие фирм в условиях олигополии

Олигополия. Основные признаки олигополии. Стратегическое взаимодействие фирм в условиях олигополии Банковские векселя Юрлова Виктория

Банковские векселя Юрлова Виктория Аттестационная работа. Образовательная программа по экономике. (6 класс)

Аттестационная работа. Образовательная программа по экономике. (6 класс) Институциональная экономика

Институциональная экономика Анализ ценовой политики авиакомпании «Уральские Авиалинии»

Анализ ценовой политики авиакомпании «Уральские Авиалинии» Неравенство в России

Неравенство в России Качественные методы социально-экономических исследований

Качественные методы социально-экономических исследований Форми міжнародних економічних відносин. Міжнародна торгівля

Форми міжнародних економічних відносин. Міжнародна торгівля Институциональная экономика. Лекция 9. Теория контрактов

Институциональная экономика. Лекция 9. Теория контрактов Исследование конкурентоспособности предприятия

Исследование конкурентоспособности предприятия Основные направления финансовой политики государства. Политика экономического роста, стабилизационная финансовая политика

Основные направления финансовой политики государства. Политика экономического роста, стабилизационная финансовая политика