- Перспективы импортозамещения в российской экономике

Содержание

- 2. Структура презентации Оценки перспектив импортозамещения Антикризисные приоритеты: Что нового? Экономический кризис и протекционизм Факторы успешного импортозамещения

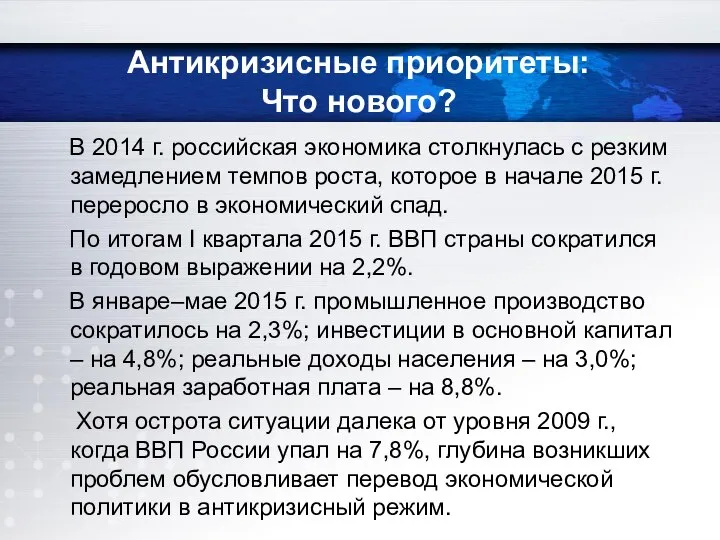

- 3. В 2014 г. российская экономика столкнулась с резким замедлением темпов роста, которое в начале 2015 г.

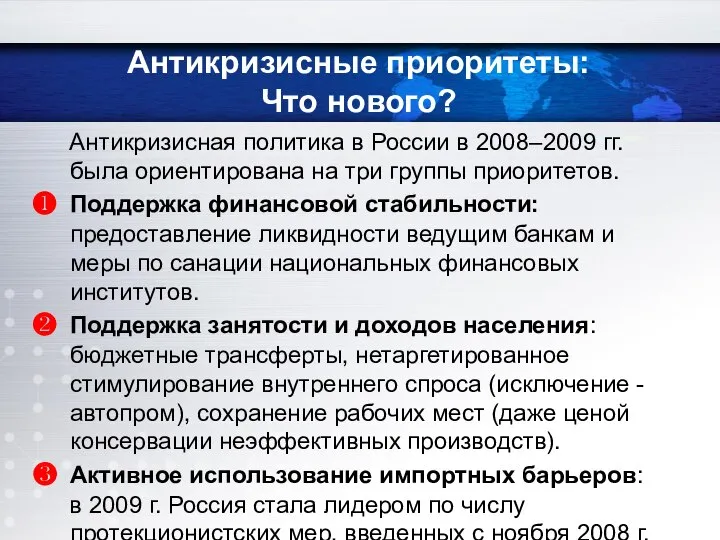

- 4. Антикризисная политика в России в 2008–2009 гг. была ориентирована на три группы приоритетов. Поддержка финансовой стабильности:

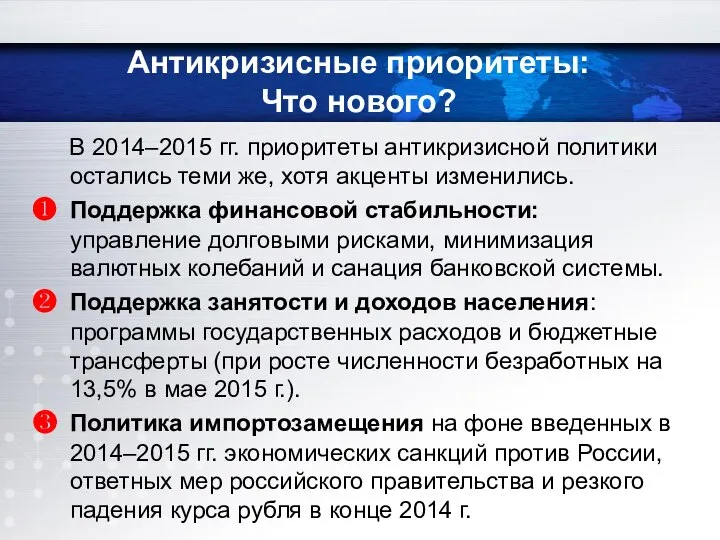

- 5. В 2014–2015 гг. приоритеты антикризисной политики остались теми же, хотя акценты изменились. Поддержка финансовой стабильности: управление

- 6. Число новых ограничительных мер в странах G20 Развитые страны Развивающиеся страны Источник: WTO World Trade Report

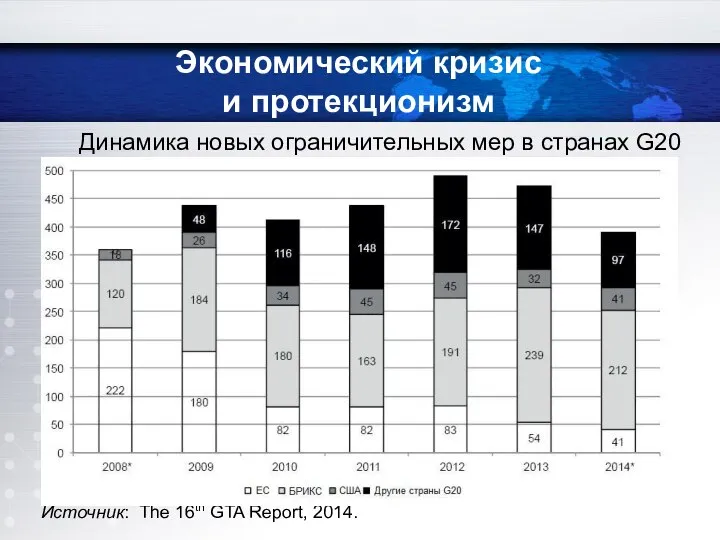

- 7. Динамика новых ограничительных мер в странах G20 Источник: The 16th GTA Report, 2014. Экономический кризис и

- 8. Число мер по либерализации торговли мер в странах G20 Развитые страны Развивающиеся страны Источник: WTO World

- 9. Структура мер регулирования прямых иностранных инвестиций, 2000-2013 гг. (%) Источник: World Investment Report 2014. Экономический кризис

- 10. В 2014 г. российский импорт сократился на 9,2%, в т.ч. импорт из стран ЕС – на

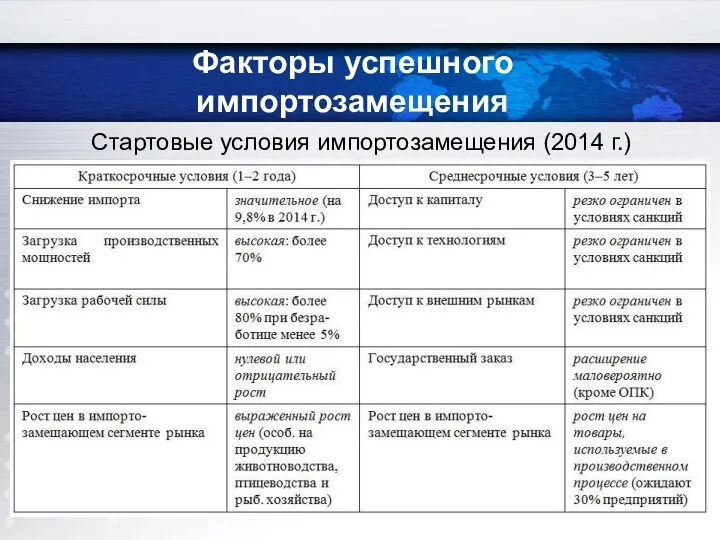

- 11. Факторы успешного импортозамещения Стартовые условия импортозамещения (2014 г.)

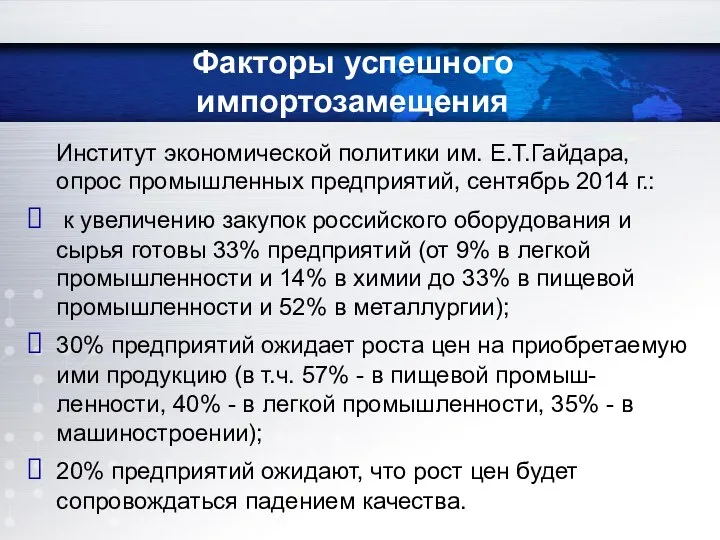

- 12. Институт экономической политики им. Е.Т.Гайдара, опрос промышленных предприятий, сентябрь 2014 г.: к увеличению закупок российского оборудования

- 13. По данным «Российского экономического барометра», загрузка производственных мощностей на предприятиях «среднего эшелона» российской промышленности снизилась с

- 14. Политика поддержки импортозамещения сопровождается громкой риторикой, но опирается на ограниченный спектр мер, эффективность которых вызывает серьезные

- 15. В первом полугодии 2015 г. были ослаблены некоторые краткосрочные барьеры для успешного импортозамещения (усилился спад импорта,

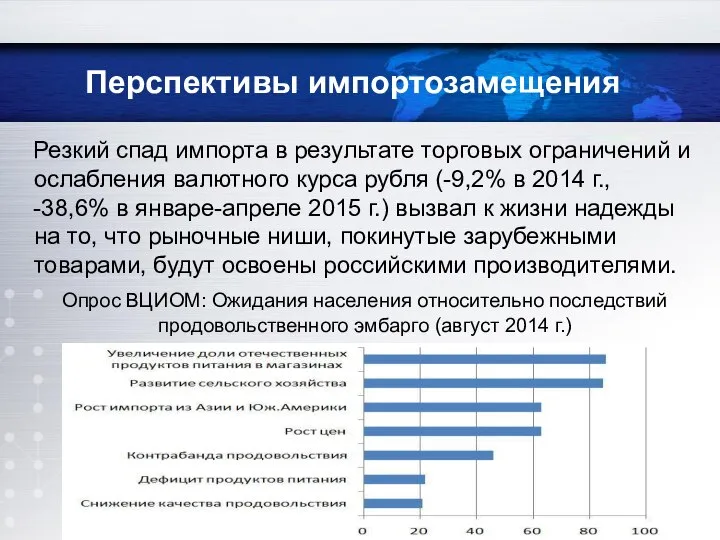

- 16. Резкий спад импорта в результате торговых ограничений и ослабления валютного курса рубля (-9,2% в 2014 г.,

- 17. Поддержка импортозамещающих производств занимает важное место в рамках усилий правительства, направленных на борьбу с кризисными тенденциями

- 18. Перспективы импортозамещения Оценка чистых масштабов импортозамещения (прирост промышленного производства в годовом выражении, %) Краткосрочный период (1-2

- 19. Таким образом, существенное (3–4% в год и более) ускорение темпов роста выпуска за счет импортозамещения возможно

- 21. Скачать презентацию

Структура презентации

Оценки перспектив импортозамещения

Антикризисные приоритеты:

Что нового?

Экономический кризис и протекционизм

Факторы успешного импортозамещения

Структура презентации

Оценки перспектив импортозамещения

Антикризисные приоритеты:

Что нового?

Экономический кризис и протекционизм

Факторы успешного импортозамещения

В 2014 г. российская экономика столкнулась с резким замедлением темпов

В 2014 г. российская экономика столкнулась с резким замедлением темпов

Антикризисная политика в России в 2008–2009 гг. была ориентирована на

Антикризисная политика в России в 2008–2009 гг. была ориентирована на

В 2014–2015 гг. приоритеты антикризисной политики остались теми же, хотя

В 2014–2015 гг. приоритеты антикризисной политики остались теми же, хотя

Число новых ограничительных мер в странах G20

Развитые страны Развивающиеся

Число новых ограничительных мер в странах G20

Развитые страны Развивающиеся

Динамика новых ограничительных мер в странах G20

Источник: The 16th GTA

Динамика новых ограничительных мер в странах G20

Источник: The 16th GTA

Число мер по либерализации торговли мер в странах G20

Развитые

Число мер по либерализации торговли мер в странах G20

Развитые

Структура мер регулирования прямых иностранных инвестиций, 2000-2013 гг. (%)

Источник: World Investment

Структура мер регулирования прямых иностранных инвестиций, 2000-2013 гг. (%)

Источник: World Investment

В 2014 г. российский импорт сократился на 9,2%, в т.ч.

В 2014 г. российский импорт сократился на 9,2%, в т.ч.

Факторы успешного импортозамещения

Стартовые условия импортозамещения (2014 г.)

Факторы успешного импортозамещения

Стартовые условия импортозамещения (2014 г.)

Институт экономической политики им. Е.Т.Гайдара, опрос промышленных предприятий, сентябрь 2014

Институт экономической политики им. Е.Т.Гайдара, опрос промышленных предприятий, сентябрь 2014

По данным «Российского экономического барометра», загрузка производственных мощностей на предприятиях «среднего

По данным «Российского экономического барометра», загрузка производственных мощностей на предприятиях «среднего

Политика поддержки импортозамещения сопровождается громкой риторикой, но опирается на ограниченный

Политика поддержки импортозамещения сопровождается громкой риторикой, но опирается на ограниченный

В первом полугодии 2015 г. были ослаблены некоторые краткосрочные барьеры

В первом полугодии 2015 г. были ослаблены некоторые краткосрочные барьеры

Резкий спад импорта в результате торговых ограничений и ослабления валютного

Резкий спад импорта в результате торговых ограничений и ослабления валютного

Поддержка импортозамещающих производств занимает важное место в рамках усилий правительства,

Поддержка импортозамещающих производств занимает важное место в рамках усилий правительства,

Перспективы импортозамещения

Оценка чистых масштабов импортозамещения (прирост промышленного производства в годовом выражении,

Перспективы импортозамещения

Оценка чистых масштабов импортозамещения (прирост промышленного производства в годовом выражении,

Таким образом, существенное (3–4% в год и более) ускорение темпов

Таким образом, существенное (3–4% в год и более) ускорение темпов

Кейнсианство, посткейнсианство, новое кейнсианство

Кейнсианство, посткейнсианство, новое кейнсианство Безработица в России: масштабы и структура

Безработица в России: масштабы и структура О развитии торговых центров и торговых комплексов на территории муниципального образования «город Екатеринбург»

О развитии торговых центров и торговых комплексов на территории муниципального образования «город Екатеринбург» Контроллинг обеспечения ресурсами

Контроллинг обеспечения ресурсами Оценка деятельности современного руководителя. Необходимость оценки

Оценка деятельности современного руководителя. Необходимость оценки Service First. Сервис как конкурентное преимущество

Service First. Сервис как конкурентное преимущество Инвестиции. Кейнсианская теория инвестиций

Инвестиции. Кейнсианская теория инвестиций Сравнение эффективности выращивания продукции в органическом и традиционном земледелии

Сравнение эффективности выращивания продукции в органическом и традиционном земледелии Производство, производительность труда. Раделение труда и специализация

Производство, производительность труда. Раделение труда и специализация Государственное регулирование занятости

Государственное регулирование занятости Геотермальная энергетика

Геотермальная энергетика 2009 департамента по работе с корпоративными клиентами: цели, проблемы, пути достижения Эдуард Колотухин сентябрь 2008 Департамент по

2009 департамента по работе с корпоративными клиентами: цели, проблемы, пути достижения Эдуард Колотухин сентябрь 2008 Департамент по  Институциональный поход к организациям. Современные теории организации. (Лекция 4.1)

Институциональный поход к организациям. Современные теории организации. (Лекция 4.1) Культура устной и письменной речи ученого и преподавателя. Подготовила студентка группы э121б Прохорова Анастасия

Культура устной и письменной речи ученого и преподавателя. Подготовила студентка группы э121б Прохорова Анастасия Глобальні пріоритети міжнародних стратегій економічного розвитку: сталість, конкурентоспроможність, макроекономічна стійкість

Глобальні пріоритети міжнародних стратегій економічного розвитку: сталість, конкурентоспроможність, макроекономічна стійкість Анализ состояния и повышение эффективности использования основных средств предприятия на примере ООО «Капитал»

Анализ состояния и повышение эффективности использования основных средств предприятия на примере ООО «Капитал» Банк Возрождение

Банк Возрождение Suspension the voting rights of Poland in the EU Parliament. Implementation of sanctions against Poland

Suspension the voting rights of Poland in the EU Parliament. Implementation of sanctions against Poland Неоинституционализм 70-е годы ХХ – ХХІ веков

Неоинституционализм 70-е годы ХХ – ХХІ веков Великая депрессия. Что такое глобальный кризис экономики

Великая депрессия. Что такое глобальный кризис экономики Сельское хозяйство Австралии

Сельское хозяйство Австралии Россия, устремленная в будущее

Россия, устремленная в будущее Современное состояние и перспективы развития Западно-Сибирской железной дороги (ЗСЖД)

Современное состояние и перспективы развития Западно-Сибирской железной дороги (ЗСЖД) Школа институционализма

Школа институционализма Раціоналізація трудових процесів

Раціоналізація трудових процесів Политика ценообразования. Практика 4

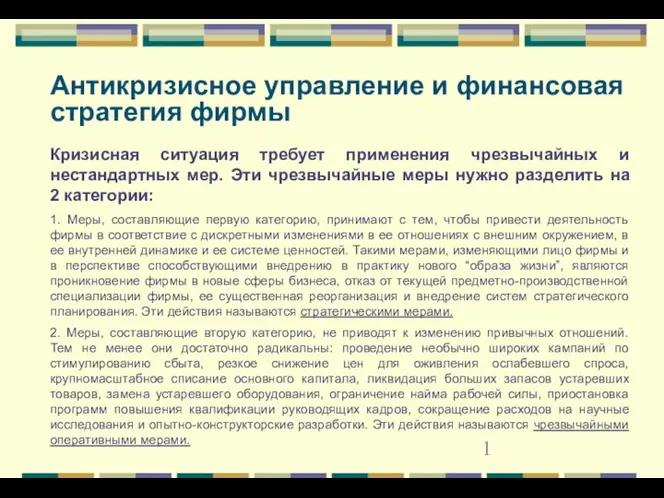

Политика ценообразования. Практика 4 Антикризисное управление и финансовая стратегия фирмы

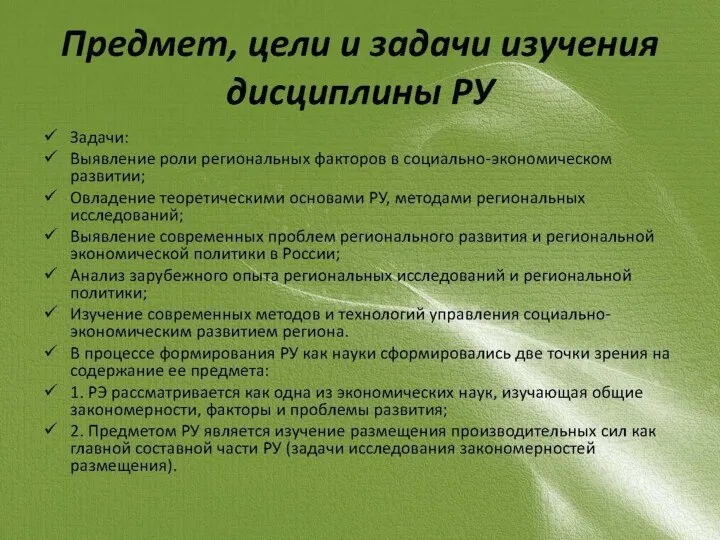

Антикризисное управление и финансовая стратегия фирмы Предмет, цели и задачи изучения дисциплины РУ

Предмет, цели и задачи изучения дисциплины РУ