- Платіжний баланс та макроекономічна рівновага. (Лекция 6. Тема 18)

Содержание

- 2. Платіжний баланс – статистичний звіт, де в систематизованому вигляді відображаються зовнішньоекономічні операції резидентів даної країни з

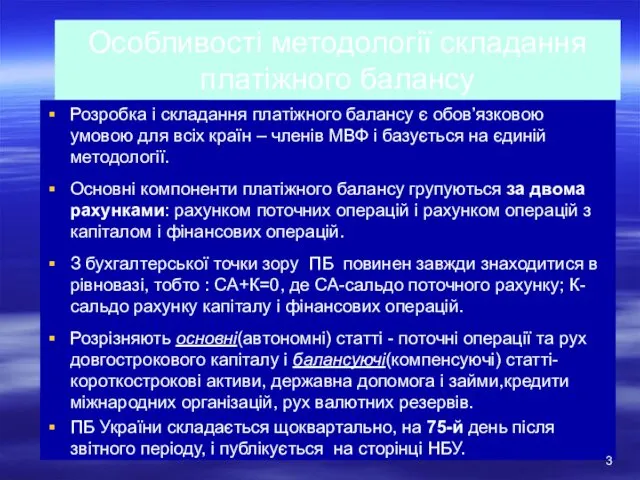

- 3. Особливості методології складання платіжного балансу Розробка і складання платіжного балансу є обов’язковою умовою для всіх країн

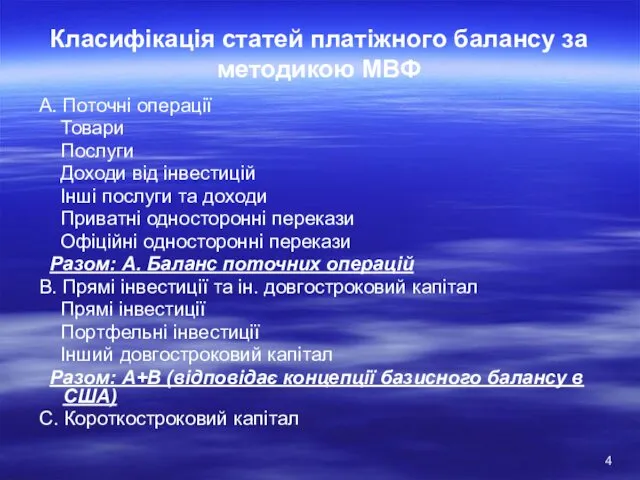

- 4. Класифікація статей платіжного балансу за методикою МВФ А. Поточні операції Товари Послуги Доходи від інвестицій Інші

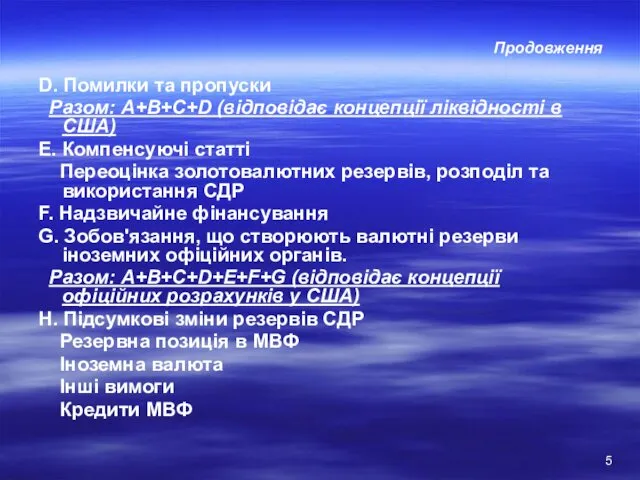

- 5. Продовження D. Помилки та пропуски Разом: А+В+С+D (відповідає концепції ліквідності в США) Е. Компенсуючі статті Переоцінка

- 6. Прибуткові (+) та витратні (-) статті балансу міжнародних рахунків

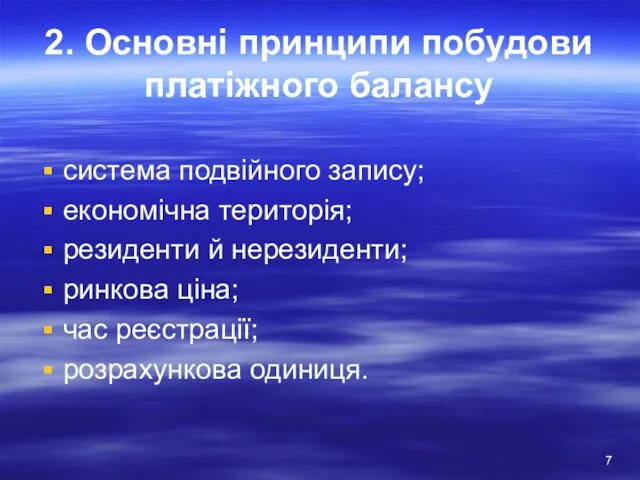

- 7. 2. Основні принципи побудови платіжного балансу система подвійного запису; економічна територія; резиденти й нерезиденти; ринкова ціна;

- 8. Основні принципи побудови платіжного балансу Система подвійного запису:ПБ базується на принципах бухгалтерського обліку: кожна економічна операція

- 9. Основні принципи побудови платіжного балансу Ринкова ціна: СУМА ГРОШЕЙ, ЗАПЛАЧЕНИХ ЗА ТОВАР; ДЛЯ ВАРТІСНОГО ВИМІРУ ОПЕРАЦІЙ

- 10. Типи операцій платіжного балансу Операції з реальними активами: експорт-імпорт товарів і послуг,туристичні видатки тощо. Фінансові операції:

- 11. Основні розділи ПБ • Рахунок поточних операцій • Рахунок операцій з капіталом та фінансових операцій •

- 12. Структура рахунку поточних операцій Рахунок поточних операцій включає: баланс товарів; баланс послуг; чисті доходи - доходи

- 13. Особливості рахунку поточних операцій По-перше,поточні операції за своєю природою є остаточними, тобто розрахунки за ними не

- 14. РАХУНОК ОПЕРАЦІЙ З КАПІТАЛОМ І ФІНАНСОВИХ ОПЕРАЦІЙ У фінансовому рахунку відображаються всі операції, в результаті яких

- 15. Помилки та упущення - містить інформацію про помилки, допущені при складанні ПБ. Резервні активи включають зовнішні

- 16. 3.Рівновага платіжного балансу Умови рівноваги платіжного балансу: Нульове сальдо (рівність дебетової та кредитової частин). Повна зайнятість

- 17. Міжнародна платіжна позиція країни (у контексті правила Вальраса) IM = X + NA + NR, де

- 18. Рівновага платіжного балансу Аналіз рівноваги ПБ грунтується на: Балансі поточного рахунку Базисному балансі Балансі рахунку офіційних

- 20. Для оцінки кредитоспроможності країни. Як індикатори економічного циклу при аналізі тенденцій економічного розвитку країни. Для складання

- 21. Фактори впливу на платіжний баланс Нерівномірність економічного та політичного розвитку країн, міжнародна конкуренція. Циклічні коливання економіки.

- 22. Економічні фактори впливу на платіжний баланс темп інфляції; реальне зростання ВВП; відсоткові ставки; валютний курс “спот.”

- 23. Вплив економічних факторів на платіжний баланс

- 24. Вплив економічних факторів на платіжний баланс

- 25. Методи регулювання платіжного балансу девальвація національної валюти; стимулювання експорту (в деяких випадках обмеження імпорту); валютні обмеження;

- 26. Методи врівноваження платіжного балансу 1.1) ринкові методи (фінансові, валютні, грошово-кредитні) передбачають зміни валютних курсів, цін, доходів,

- 27. 1.2.) неринкові (адміністративні) методи, прямий контроль: регламентація зовнішньоекономічних операцій за допомогою нормативних актів та органів державного

- 28. Заходи регулювання рестрикційні – кредитні обмеження, у т. ч. підвищення процентних ставок, стримування зростання грошової маси;

- 30. Скачать презентацию

Платіжний баланс – статистичний звіт, де

в систематизованому вигляді відображаються

зовнішньоекономічні операції резидентів

даної

Платіжний баланс – статистичний звіт, де

в систематизованому вигляді відображаються

зовнішньоекономічні операції резидентів

даної

Особливості методології складання платіжного балансу

Розробка і складання платіжного балансу є

Особливості методології складання платіжного балансу

Розробка і складання платіжного балансу є

Класифікація статей платіжного балансу за методикою МВФ

А. Поточні операції

Товари

Послуги

Класифікація статей платіжного балансу за методикою МВФ

А. Поточні операції

Товари

Послуги

Продовження

D. Помилки та пропуски

Разом: А+В+С+D (відповідає концепції ліквідності в

Продовження

D. Помилки та пропуски

Разом: А+В+С+D (відповідає концепції ліквідності в

Прибуткові (+) та витратні (-) статті балансу міжнародних рахунків

Прибуткові (+) та витратні (-) статті балансу міжнародних рахунків

2. Основні принципи побудови платіжного балансу

система подвійного запису;

економічна територія;

резиденти й нерезиденти;

ринкова

2. Основні принципи побудови платіжного балансу

система подвійного запису;

економічна територія;

резиденти й нерезиденти;

ринкова

Основні принципи побудови платіжного балансу

Система подвійного запису:ПБ базується на принципах бухгалтерського

Основні принципи побудови платіжного балансу

Система подвійного запису:ПБ базується на принципах бухгалтерського

Основні принципи побудови платіжного балансу

Ринкова ціна: СУМА ГРОШЕЙ, ЗАПЛАЧЕНИХ ЗА ТОВАР;

Основні принципи побудови платіжного балансу

Ринкова ціна: СУМА ГРОШЕЙ, ЗАПЛАЧЕНИХ ЗА ТОВАР;

Типи операцій платіжного балансу

Операції з реальними активами: експорт-імпорт товарів і послуг,туристичні

Типи операцій платіжного балансу

Операції з реальними активами: експорт-імпорт товарів і послуг,туристичні

Основні розділи ПБ

• Рахунок поточних операцій

• Рахунок операцій з капіталом та

Основні розділи ПБ

• Рахунок поточних операцій

• Рахунок операцій з капіталом та

Структура рахунку поточних операцій

Рахунок поточних операцій включає:

баланс товарів;

баланс послуг;

чисті доходи -

Структура рахунку поточних операцій

Рахунок поточних операцій включає:

баланс товарів;

баланс послуг;

чисті доходи -

Особливості рахунку поточних операцій

По-перше,поточні операції за своєю природою є остаточними,

Особливості рахунку поточних операцій

По-перше,поточні операції за своєю природою є остаточними,

РАХУНОК ОПЕРАЦІЙ З КАПІТАЛОМ І ФІНАНСОВИХ ОПЕРАЦІЙ

У фінансовому рахунку відображаються всі

РАХУНОК ОПЕРАЦІЙ З КАПІТАЛОМ І ФІНАНСОВИХ ОПЕРАЦІЙ

У фінансовому рахунку відображаються всі

Помилки та упущення - містить інформацію про помилки, допущені при

Помилки та упущення - містить інформацію про помилки, допущені при

3.Рівновага платіжного балансу

Умови рівноваги платіжного балансу:

Нульове сальдо (рівність дебетової та

3.Рівновага платіжного балансу

Умови рівноваги платіжного балансу:

Нульове сальдо (рівність дебетової та

Міжнародна платіжна позиція країни (у контексті правила Вальраса)

IM = X

Міжнародна платіжна позиція країни (у контексті правила Вальраса)

IM = X

Рівновага платіжного балансу

Аналіз рівноваги ПБ грунтується на:

Балансі поточного рахунку

Базисному балансі

Балансі

Рівновага платіжного балансу

Аналіз рівноваги ПБ грунтується на:

Балансі поточного рахунку

Базисному балансі

Балансі

Для оцінки кредитоспроможності країни.

Як індикатори економічного циклу при аналізі тенденцій

Для оцінки кредитоспроможності країни.

Як індикатори економічного циклу при аналізі тенденцій

Фактори впливу на платіжний баланс

Нерівномірність економічного та політичного розвитку країн,

Фактори впливу на платіжний баланс

Нерівномірність економічного та політичного розвитку країн,

Економічні фактори впливу на платіжний баланс

темп інфляції;

реальне зростання ВВП;

Економічні фактори впливу на платіжний баланс

темп інфляції;

реальне зростання ВВП;

Вплив економічних факторів на платіжний баланс

Вплив економічних факторів на платіжний баланс

Вплив економічних факторів на платіжний баланс

Вплив економічних факторів на платіжний баланс

Методи регулювання платіжного балансу

девальвація національної валюти;

стимулювання експорту (в деяких випадках обмеження

Методи регулювання платіжного балансу

девальвація національної валюти;

стимулювання експорту (в деяких випадках обмеження

Методи врівноваження платіжного балансу

1.1) ринкові методи (фінансові, валютні, грошово-кредитні) передбачають зміни

Методи врівноваження платіжного балансу

1.1) ринкові методи (фінансові, валютні, грошово-кредитні) передбачають зміни

1.2.) неринкові (адміністративні) методи, прямий контроль: регламентація зовнішньоекономічних операцій за допомогою

1.2.) неринкові (адміністративні) методи, прямий контроль: регламентація зовнішньоекономічних операцій за допомогою

Заходи регулювання

рестрикційні – кредитні обмеження, у т. ч. підвищення процентних ставок,

Заходи регулювання

рестрикційні – кредитні обмеження, у т. ч. підвищення процентних ставок,

Обеспечение операционной деятельности производственной мощностью

Обеспечение операционной деятельности производственной мощностью Международные аспекты экономического развития

Международные аспекты экономического развития Социальные нормы и их роль в экономике

Социальные нормы и их роль в экономике Китай в международном движении капитала

Китай в международном движении капитала Публичное и непубличное акционерные общества

Публичное и непубличное акционерные общества Функционирование современного мирового хозяйства. Международные экономические организации

Функционирование современного мирового хозяйства. Международные экономические организации Главная цель экономического развития региона Ленинградской области

Главная цель экономического развития региона Ленинградской области Экономический анализ игры

Экономический анализ игры Особенности (тенденции) развития мировой экономики в начале XXI века

Особенности (тенденции) развития мировой экономики в начале XXI века Выручка и доход фирмы

Выручка и доход фирмы Государственная программа РФ «Развитие внешнеэкономической деятельности»

Государственная программа РФ «Развитие внешнеэкономической деятельности» Теория институциональных изменений

Теория институциональных изменений Мировое хозяйство и международное разделение труда

Мировое хозяйство и международное разделение труда Рынок, спрос и предложене. (8 класс)

Рынок, спрос и предложене. (8 класс) Управление коммерческой деятельностью предприятия

Управление коммерческой деятельностью предприятия Зовнішньоекономічна діяльність

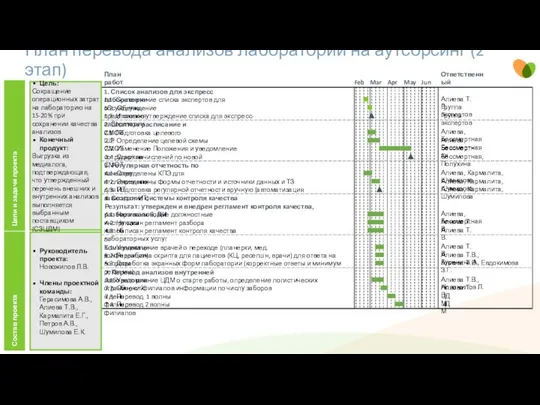

Зовнішньоекономічна діяльність План перевода анализов лаборатории на аутсорсинг (2 этап)

План перевода анализов лаборатории на аутсорсинг (2 этап) Монополия и антимонопольное регулирование (тема 3)

Монополия и антимонопольное регулирование (тема 3) Государственная политика в области занятости

Государственная политика в области занятости Аналитически-исследовательский метод установления норм труда

Аналитически-исследовательский метод установления норм труда Финансы, как экономическая категория. (Тема 1)

Финансы, как экономическая категория. (Тема 1) Принципы и способы расчёта ВВП (ВНП)

Принципы и способы расчёта ВВП (ВНП) EXPO-2017. Энергия - бұл адамзат тіршілігінің амуына жағдай жасаушы және ынталандырушы бірден-бір табиғи қайнар көз

EXPO-2017. Энергия - бұл адамзат тіршілігінің амуына жағдай жасаушы және ынталандырушы бірден-бір табиғи қайнар көз Анализ режима и политическое устройство бразилии Выполнили студентки Т-114: Галибина Л., Климушина Ю., Губанова М.

Анализ режима и политическое устройство бразилии Выполнили студентки Т-114: Галибина Л., Климушина Ю., Губанова М.  Бізнес-симуляції

Бізнес-симуляції Открытое акционерное общество «Логистический распределительный центр «Оренбуржье»

Открытое акционерное общество «Логистический распределительный центр «Оренбуржье» Роль финансовых рынков в социально экономическом развитии государства

Роль финансовых рынков в социально экономическом развитии государства Анализ себестоимости продукции (работ, услуг) хозяйствующего субъекта

Анализ себестоимости продукции (работ, услуг) хозяйствующего субъекта