- Предприятие и его деятельность

Содержание

- 2. КЛЮЧЕВЫЕ ВОПРОСЫ: Организационно-правовые формы предпринимательства Состав и источники средств предприятия. Бухгалтерский баланс Финансовые результаты деятельности фирмы

- 3. сырье фирма Средства производства Труд Средства труда Предметы труда Технология продукция капитал информация энергия прибыль Удовлетворенность

- 4. Единоличное владение (индивидуальное предпринимательство без образования юридического лица) Партнерство (товарищество) Корпорация (общество) Организационно-правовые формы предпринимательской деятельности:

- 5. Индивидуальное предпринимательство Самостоятельное ведение дел в своих интересах

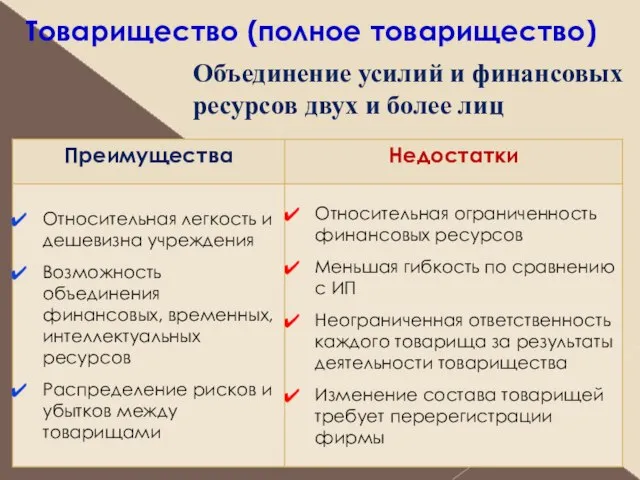

- 6. Товарищество (полное товарищество) Объединение усилий и финансовых ресурсов двух и более лиц

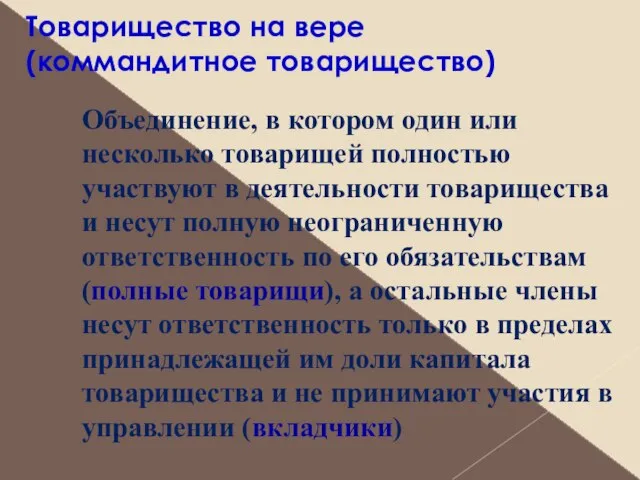

- 7. Товарищество на вере (коммандитное товарищество) Объединение, в котором один или несколько товарищей полностью участвуют в деятельности

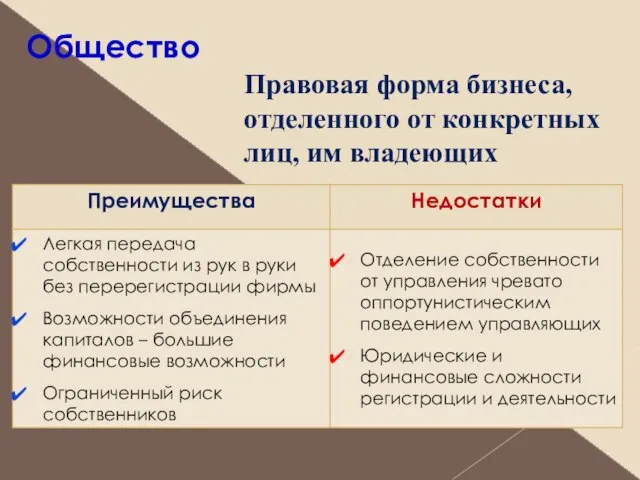

- 8. Общество Правовая форма бизнеса, отделенного от конкретных лиц, им владеющих

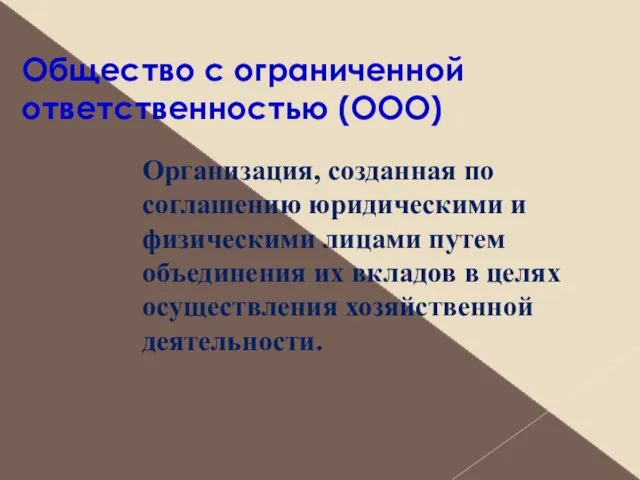

- 9. Общество с ограниченной ответственностью (ООО) Организация, созданная по соглашению юридическими и физическими лицами путем объединения их

- 10. Акционерное общество (АО) Форма предприятия, капитал которого образуется за счет объединения капиталов юридических и физических лиц

- 11. Основные фонды – Часть производственных активов, целиком участвующая в производстве, стоимость которой переносится на готовый продукт

- 12. Износ основных фондов: Физический износ Моральный износ Моральный износ первого типа Моральный износ второго типа Амортизация

- 13. Оборотные средства – Часть производительного капитала, стоимость которого полностью переносится на создаваемый товар в течение каждого

- 14. Источники средств предприятия: Собственный капитал Заемный капитал Долгосрочные кредиты Краткосрочные кредиты Кредиторская задолженность

- 15. Бухгалтерский баланс

- 16. Выручка – сумма денежных средств, полученных предпрятием за реализованную продукцию Себестоимость – стоимостная оценка затрат фирмы

- 17. Издержки производства Издержки фирмы образуют ее затраты на ресурсы в фактических ценах их приобретения. Классификация издержек

- 18. Явные и неявные издержки Явные издержки – сумма расходов предприятия на оплату покупаемых ресурсов; Альтернативные издержки

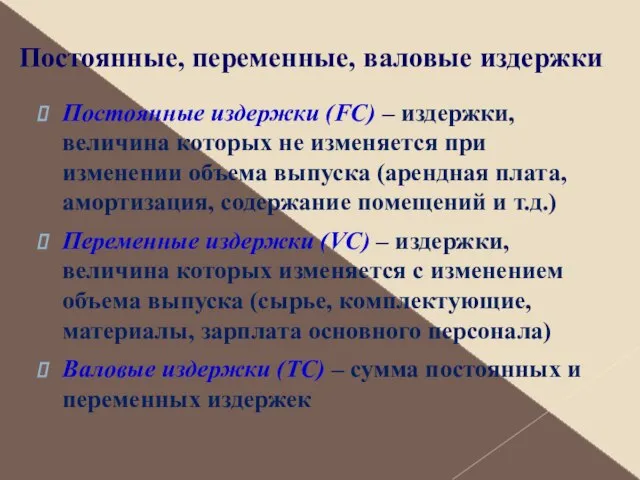

- 19. Постоянные, переменные, валовые издержки Постоянные издержки (FC) – издержки, величина которых не изменяется при изменении объема

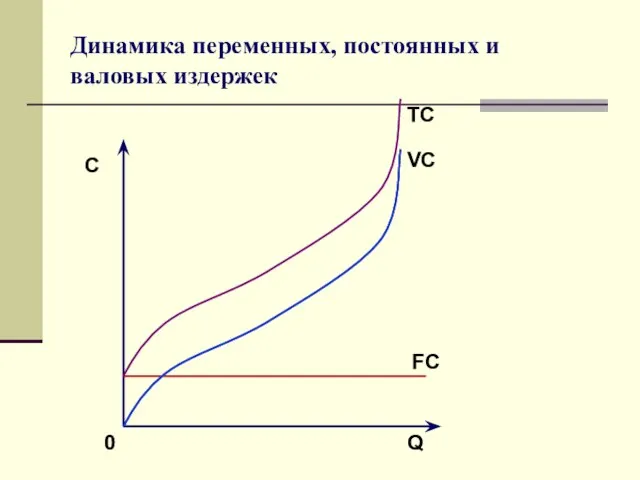

- 20. Динамика переменных, постоянных и валовых издержек С Q 0 FC VC TC

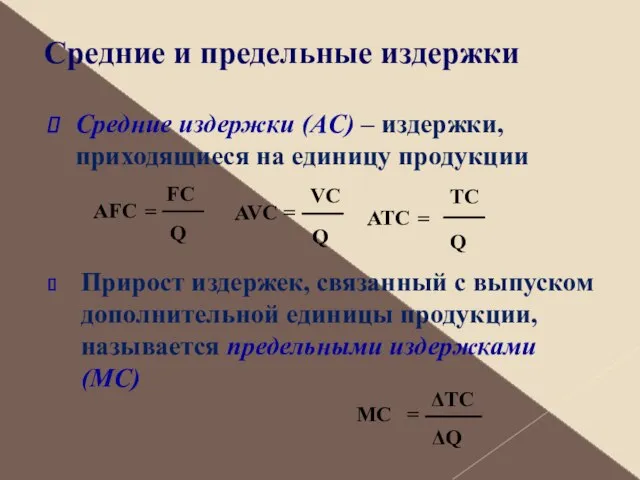

- 21. Средние и предельные издержки Средние издержки (АС) – издержки, приходящиеся на единицу продукции Q FC =

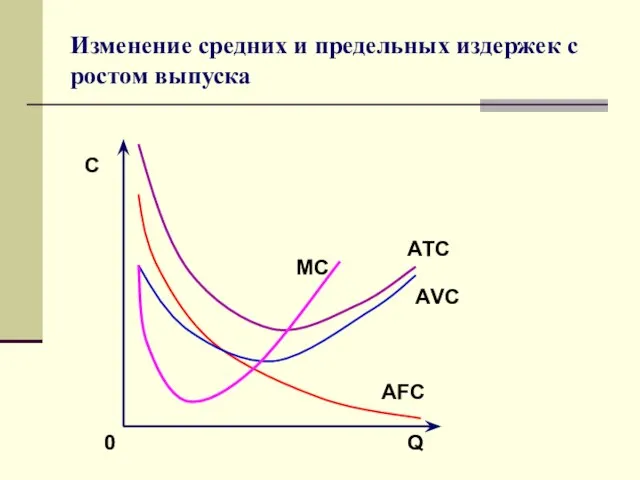

- 22. Изменение средних и предельных издержек с ростом выпуска С Q 0 АFC АVC АTC МC

- 23. Отдача от масштаба Постоянная Возрастающая («положительный эффект масштаба») Убывающая («отрицательный эффект масштаба»)

- 24. «Эффект масштаба» Положительный эффект масштаба: Экономия на основном капитале Использование производительного специализированного оборудования Использование специализации Экономия

- 26. Скачать презентацию

КЛЮЧЕВЫЕ ВОПРОСЫ:

Организационно-правовые формы предпринимательства

Состав и источники средств предприятия. Бухгалтерский баланс

Финансовые результаты

КЛЮЧЕВЫЕ ВОПРОСЫ:

Организационно-правовые формы предпринимательства

Состав и источники средств предприятия. Бухгалтерский баланс

Финансовые результаты

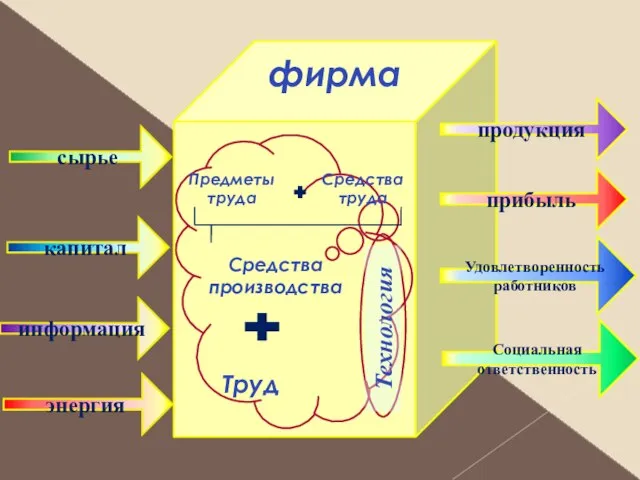

сырье

фирма

Средства производства

Труд

Средства труда

Предметы труда

Технология

продукция

капитал

информация

энергия

прибыль

Удовлетворенность работников

Социальная ответственность

сырье

фирма

Средства производства

Труд

Средства труда

Предметы труда

Технология

продукция

капитал

информация

энергия

прибыль

Удовлетворенность работников

Социальная ответственность

Единоличное владение (индивидуальное предпринимательство без образования юридического лица)

Партнерство (товарищество)

Единоличное владение (индивидуальное предпринимательство без образования юридического лица)

Партнерство (товарищество)

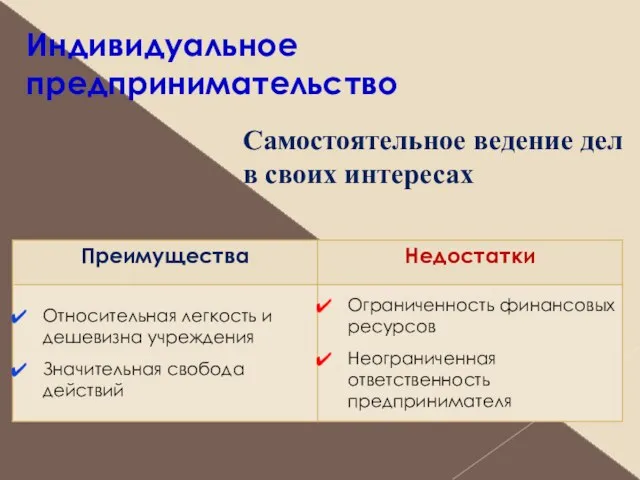

Индивидуальное предпринимательство

Самостоятельное ведение дел в своих интересах

Индивидуальное предпринимательство

Самостоятельное ведение дел в своих интересах

Товарищество (полное товарищество)

Объединение усилий и финансовых ресурсов двух и более лиц

Товарищество (полное товарищество)

Объединение усилий и финансовых ресурсов двух и более лиц

Товарищество на вере

(коммандитное товарищество)

Объединение, в котором один или несколько товарищей

Товарищество на вере

(коммандитное товарищество)

Объединение, в котором один или несколько товарищей

Общество

Правовая форма бизнеса, отделенного от конкретных лиц, им владеющих

Общество

Правовая форма бизнеса, отделенного от конкретных лиц, им владеющих

Общество с ограниченной ответственностью (ООО)

Организация, созданная по соглашению юридическими и физическими

Общество с ограниченной ответственностью (ООО)

Организация, созданная по соглашению юридическими и физическими

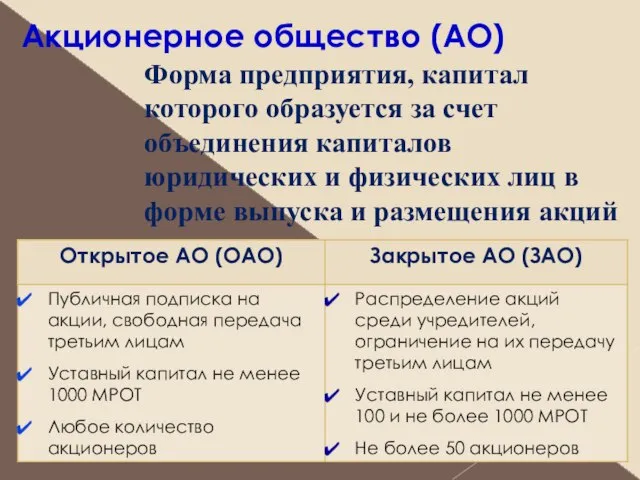

Акционерное общество (АО)

Форма предприятия, капитал которого образуется за счет объединения капиталов

Акционерное общество (АО)

Форма предприятия, капитал которого образуется за счет объединения капиталов

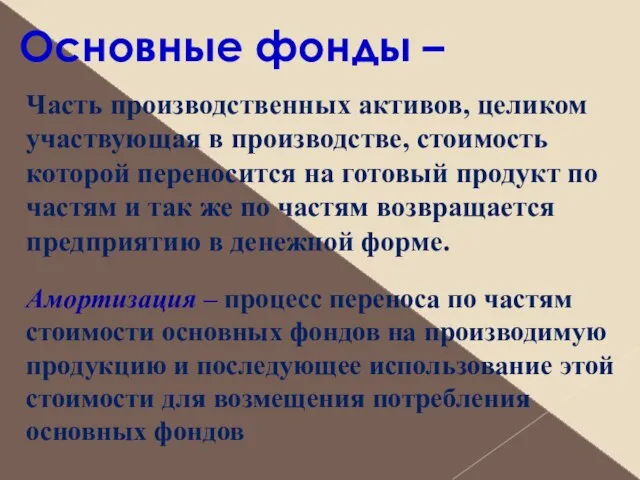

Основные фонды –

Часть производственных активов, целиком участвующая в производстве, стоимость

Основные фонды –

Часть производственных активов, целиком участвующая в производстве, стоимость

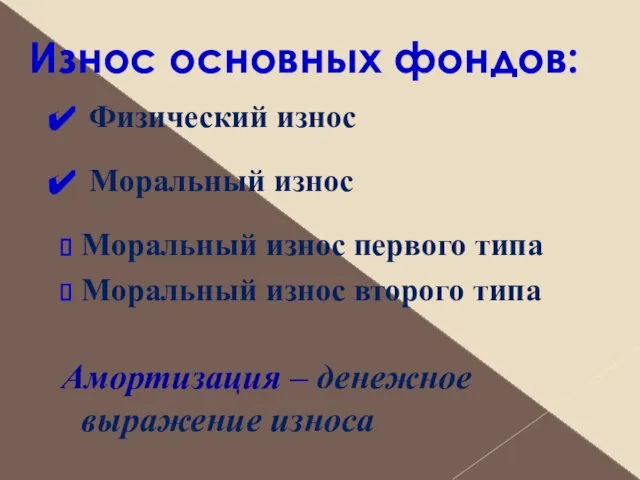

Износ основных фондов:

Физический износ

Моральный износ

Моральный износ первого типа

Моральный износ

Износ основных фондов:

Физический износ

Моральный износ

Моральный износ первого типа

Моральный износ

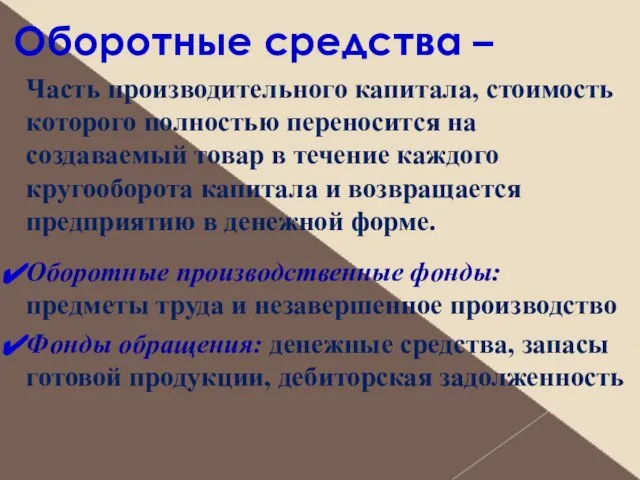

Оборотные средства –

Часть производительного капитала, стоимость которого полностью переносится на

Оборотные средства –

Часть производительного капитала, стоимость которого полностью переносится на

Источники средств предприятия:

Собственный капитал

Заемный капитал

Долгосрочные кредиты

Краткосрочные кредиты

Кредиторская

Источники средств предприятия:

Собственный капитал

Заемный капитал

Долгосрочные кредиты

Краткосрочные кредиты

Кредиторская

Бухгалтерский баланс

Бухгалтерский баланс

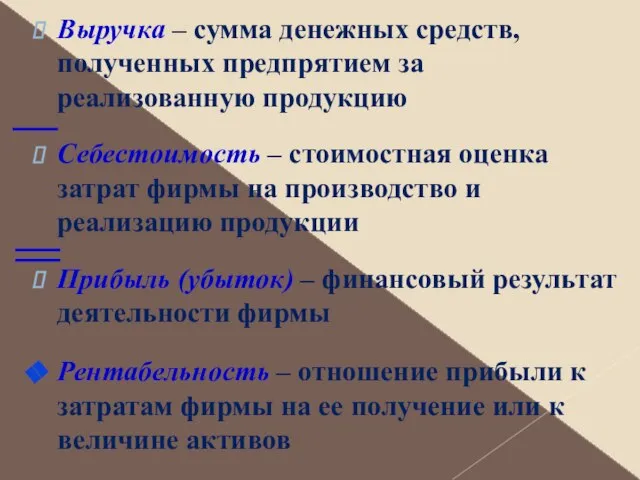

Выручка – сумма денежных средств, полученных предпрятием за реализованную продукцию

Себестоимость

Выручка – сумма денежных средств, полученных предпрятием за реализованную продукцию

Себестоимость

Издержки производства

Издержки фирмы образуют ее затраты на ресурсы в фактических ценах

Издержки производства

Издержки фирмы образуют ее затраты на ресурсы в фактических ценах

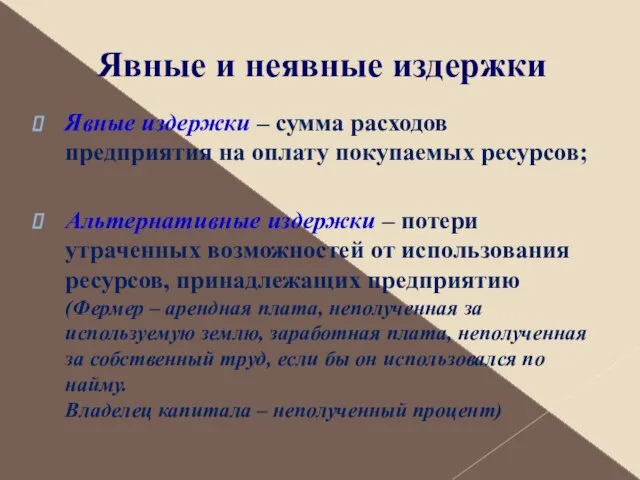

Явные и неявные издержки

Явные издержки – сумма расходов предприятия на

Явные и неявные издержки

Явные издержки – сумма расходов предприятия на

Постоянные, переменные, валовые издержки

Постоянные издержки (FC) – издержки, величина которых не

Постоянные, переменные, валовые издержки

Постоянные издержки (FC) – издержки, величина которых не

Динамика переменных, постоянных и валовых издержек

С

Q

0

FC

VC

TC

Динамика переменных, постоянных и валовых издержек

С

Q

0

FC

VC

TC

Средние и предельные издержки

Средние издержки (АС) – издержки, приходящиеся на единицу

Средние и предельные издержки

Средние издержки (АС) – издержки, приходящиеся на единицу

Изменение средних и предельных издержек с ростом выпуска

С

Q

0

АFC

АVC

АTC

МC

Изменение средних и предельных издержек с ростом выпуска

С

Q

0

АFC

АVC

АTC

МC

Отдача от масштаба

Постоянная

Возрастающая («положительный эффект масштаба»)

Убывающая («отрицательный эффект масштаба»)

Отдача от масштаба

Постоянная

Возрастающая («положительный эффект масштаба»)

Убывающая («отрицательный эффект масштаба»)

«Эффект масштаба»

Положительный эффект масштаба:

Экономия на основном капитале

Использование производительного специализированного оборудования

Использование специализации

Экономия

«Эффект масштаба»

Положительный эффект масштаба:

Экономия на основном капитале

Использование производительного специализированного оборудования

Использование специализации

Экономия

Avrasya ekonomi̇k bi̇rli̇ği̇

Avrasya ekonomi̇k bi̇rli̇ği̇ Содействие занятости населения Орловской области до 2020

Содействие занятости населения Орловской области до 2020 Партнеры факультета радиотехники и телекоммуникаций по трудоустройству выпускников и организации практики студентов

Партнеры факультета радиотехники и телекоммуникаций по трудоустройству выпускников и организации практики студентов Изучение перспектив развития туризма в Республике Тыва

Изучение перспектив развития туризма в Республике Тыва Еңбек, капитал, жер нарығы

Еңбек, капитал, жер нарығы Большие (технологические) циклы Н. Д. Кондратьева. Технологический уклад (С. Ю. Глазьев)

Большие (технологические) циклы Н. Д. Кондратьева. Технологический уклад (С. Ю. Глазьев) Кризис в авиакомпании "Сибирь"

Кризис в авиакомпании "Сибирь" Формирование стратегического мышления

Формирование стратегического мышления Өндіріс процессі және оны ұйымдастыру

Өндіріс процессі және оны ұйымдастыру Монополия и конкуренция

Монополия и конкуренция Собственность и её виды

Собственность и её виды Развитие транспортной системы муниципального образования Барышского района

Развитие транспортной системы муниципального образования Барышского района Глобальна економічна політика. (Лекція 7)

Глобальна економічна політика. (Лекція 7) Возможности и условия для инвесторов – резидентов на территории опережающего социально-экономического развития. Город Сарапул

Возможности и условия для инвесторов – резидентов на территории опережающего социально-экономического развития. Город Сарапул Рыночные отношения в экономике

Рыночные отношения в экономике Экономика и экономическая наука

Экономика и экономическая наука Экономические ресурсы предприятия. Основные фонды предприятия

Экономические ресурсы предприятия. Основные фонды предприятия Организация стран — экспортёров нефти (OPEC)

Организация стран — экспортёров нефти (OPEC) Первая сеть для риэлторов и агентств недвижимости Черногории

Первая сеть для риэлторов и агентств недвижимости Черногории Собственность в экономической системе

Собственность в экономической системе Учет инфляции и оценка инвестиционных рисков и ликвидности инвестиций

Учет инфляции и оценка инвестиционных рисков и ликвидности инвестиций Презентация Томазо Кампанелло

Презентация Томазо Кампанелло Макроэкономика. Лекция 1

Макроэкономика. Лекция 1 Определение потребности в подвижном составе

Определение потребности в подвижном составе Миграции населения в современном мире

Миграции населения в современном мире Экономические системы

Экономические системы Становлення i основні етапи розвитку економічної теорії, як науки

Становлення i основні етапи розвитку економічної теорії, як науки Группа ПАО Химпром оргсинтез

Группа ПАО Химпром оргсинтез