- Презентация Чековые книжки и расчеты чеками

Содержание

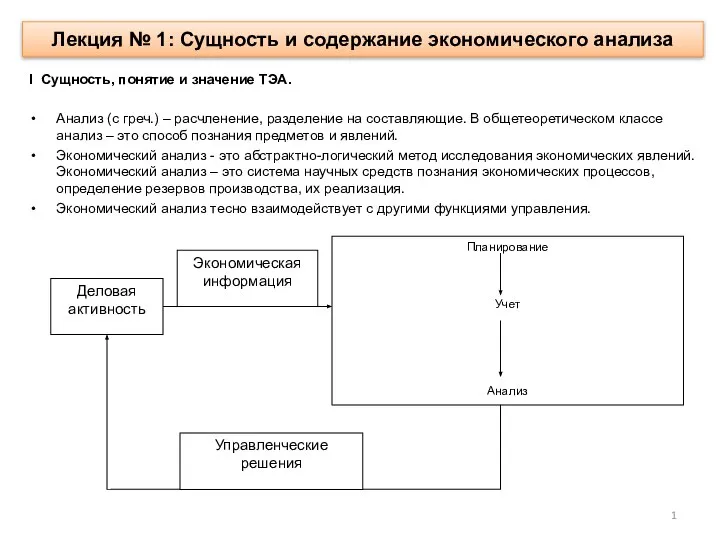

- 2. В России расчеты чеками между юридическими лицами применяются довольно редко. Чековые книжки используются главным образом для

- 3. Положением ЦБ РФ "О безналичных расчетах в Российской Федерации" от 03.10.2002 № 2-П (в ред. от

- 4. Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в

- 5. Порядок и условия использования чеков в платежном обороте регулируются частью второй Гражданского кодекса Российской Федерации, а

- 6. Чек оплачивается плательщиком за счет денежных средств чекодателя. Чекодатель не вправе отозвать чек до истечения установленного

- 7. Бланки чеков являются бланками строгой отчетности. Чеки, выпускаемые кредитными организациями, могут применяться для осуществления безналичных расчетов.

- 8. Чек должен содержать все обязательные реквизиты, установленные частью второй Гражданского кодекса Российской Федерации, а также может

- 10. Скачать презентацию

В России расчеты чеками между юридическими лицами применяются довольно редко.

Чековые

В России расчеты чеками между юридическими лицами применяются довольно редко.

Чековые

Положением ЦБ РФ "О безналичных расчетах в Российской Федерации" от 03.10.2002

Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя

Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя

Порядок и условия использования чеков в платежном обороте регулируются частью второй

Порядок и условия использования чеков в платежном обороте регулируются частью второй

Чек оплачивается плательщиком за счет денежных средств чекодателя. Чекодатель не вправе

Чек оплачивается плательщиком за счет денежных средств чекодателя. Чекодатель не вправе

Бланки чеков являются бланками строгой отчетности.

Чеки, выпускаемые кредитными организациями, могут

Бланки чеков являются бланками строгой отчетности.

Чеки, выпускаемые кредитными организациями, могут

Чек должен содержать все обязательные реквизиты, установленные частью второй Гражданского кодекса

Чек должен содержать все обязательные реквизиты, установленные частью второй Гражданского кодекса

Технопарки мира

Технопарки мира Качество продукции. Сертификация

Качество продукции. Сертификация Анализ загрузки персонала РЦС по листам регистрации в Единой системе мониторинга и администрирования

Анализ загрузки персонала РЦС по листам регистрации в Единой системе мониторинга и администрирования Ограниченность – основная проблема экономики

Ограниченность – основная проблема экономики Business Policy

Business Policy Сущность и содержание экономического анализа

Сущность и содержание экономического анализа Трудовые ресурсы. Экономика предприятия. Лекция 7

Трудовые ресурсы. Экономика предприятия. Лекция 7 Применение БПЛА для анализа состояния и контроля использования земельных ресурсов

Применение БПЛА для анализа состояния и контроля использования земельных ресурсов Роль современного государства в управлении экономикой

Роль современного государства в управлении экономикой Рынок труда

Рынок труда Методология экономической диагностики деятельности организации

Методология экономической диагностики деятельности организации Решение задач по теме: безработица

Решение задач по теме: безработица Финансы, как экономическая категория. (Тема 1)

Финансы, как экономическая категория. (Тема 1) Определение доходности акций Юрлова Виктория, ДС.02

Определение доходности акций Юрлова Виктория, ДС.02 Институты и их роль в экономике. Инерционность и адаптивность

Институты и их роль в экономике. Инерционность и адаптивность Основы программного и проектного управления в развитии регионов

Основы программного и проектного управления в развитии регионов Classical, neoclassical and modern theories of international trade

Classical, neoclassical and modern theories of international trade Безработица

Безработица Влияние санкций на российскую экономику

Влияние санкций на российскую экономику Экономическая сфера - вопросы кодификатора

Экономическая сфера - вопросы кодификатора World Tourism Market Defining and understanding the world tourism market

World Tourism Market Defining and understanding the world tourism market ЭК теория

ЭК теория Транснациональные корпорации, прямые иностранные инвестиции и международное производство

Транснациональные корпорации, прямые иностранные инвестиции и международное производство Совершенная, монополистическая конкуренция. Олигополия. Монополия

Совершенная, монополистическая конкуренция. Олигополия. Монополия Умови іноземного інвестування в Україні

Умови іноземного інвестування в Україні Экономические циклы как следствие борьбы между трудом и капиталом. Модель Крафта-Вайзе

Экономические циклы как следствие борьбы между трудом и капиталом. Модель Крафта-Вайзе Веселая экономика

Веселая экономика Сільське господарство України

Сільське господарство України