- Презентация Взаимодействие налоговых органов и налогоплательщиков

Содержание

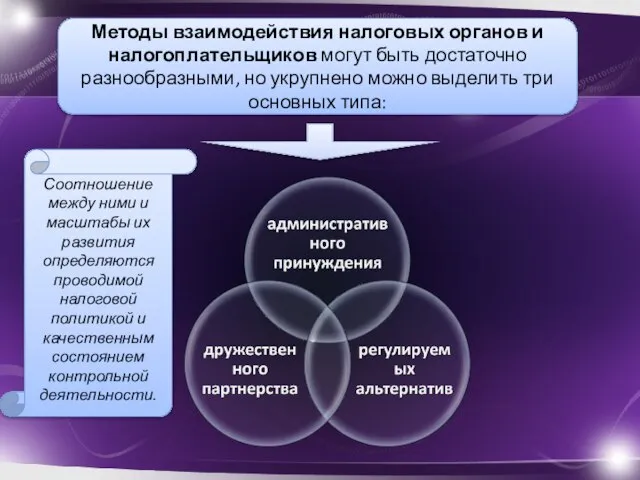

- 2. Соотношение между ними и масштабы их развития определяются проводимой налоговой политикой и качественным состоянием контрольной деятельности.

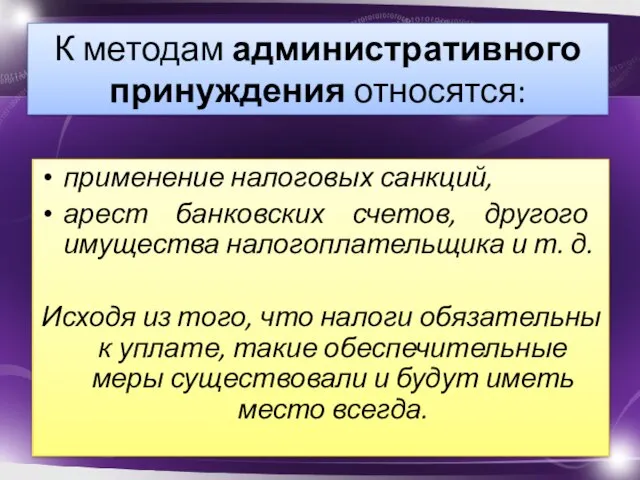

- 3. К методам административного принуждения относятся: применение налоговых санкций, арест банковских счетов, другого имущества налогоплательщика и т.

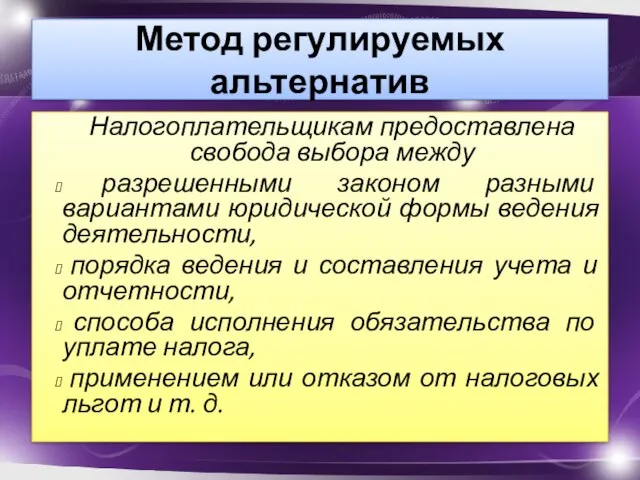

- 4. Метод регулируемых альтернатив Налогоплательщикам предоставлена свобода выбора между разрешенными законом разными вариантами юридической формы ведения деятельности,

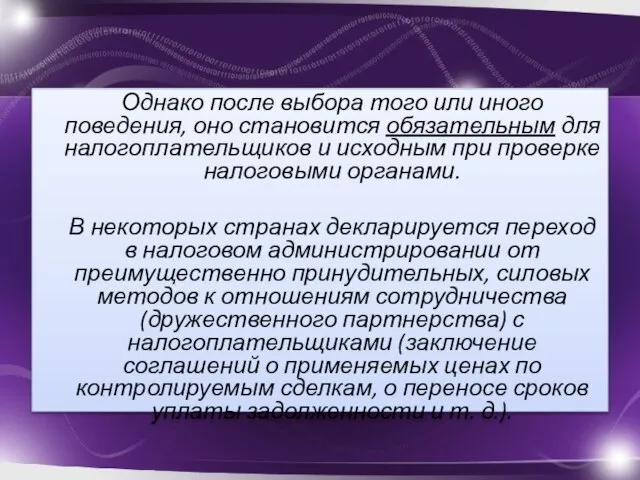

- 5. Однако после выбора того или иного поведения, оно становится обязательным для налогоплательщиков и исходным при проверке

- 6. Метод дружественного партнерства не так давно считался неприемлемым в российской практике из-за недостаточного уровня налогового администрирования,

- 8. Скачать презентацию

Соотношение между ними и масштабы их развития определяются проводимой налоговой политикой

Соотношение между ними и масштабы их развития определяются проводимой налоговой политикой

К методам административного принуждения относятся:

применение налоговых санкций,

арест банковских счетов, другого имущества налогоплательщика

К методам административного принуждения относятся:

применение налоговых санкций,

арест банковских счетов, другого имущества налогоплательщика

Метод регулируемых альтернатив

Налогоплательщикам предоставлена свобода выбора между

разрешенными законом разными

Метод регулируемых альтернатив

Налогоплательщикам предоставлена свобода выбора между

разрешенными законом разными

Однако после выбора того или иного поведения, оно становится обязательным для

Однако после выбора того или иного поведения, оно становится обязательным для

Метод дружественного партнерства не так давно считался неприемлемым в российской практике

Метод дружественного партнерства не так давно считался неприемлемым в российской практике

Безработица в России: общая характеристика, динамика, методы снижения

Безработица в России: общая характеристика, динамика, методы снижения Условия финансирования Фондом ЖКХ

Условия финансирования Фондом ЖКХ Оптимізаційні методи та моделі. Нелінійні задачі оптимізації. Постановка задачі, графічний метод. (Тема 11)

Оптимізаційні методи та моделі. Нелінійні задачі оптимізації. Постановка задачі, графічний метод. (Тема 11) Кәсіпорынның құрылымы және оны жетілдіру жолдары

Кәсіпорынның құрылымы және оны жетілдіру жолдары Экономика, как наука

Экономика, как наука Экономика страны. Бразилия

Экономика страны. Бразилия Инвестиционный климат Иркутской области

Инвестиционный климат Иркутской области Приватизация собственности, начало строительства рыночной экономики (1991-1995)

Приватизация собственности, начало строительства рыночной экономики (1991-1995) Теория фирмы

Теория фирмы Презентация по экономике Финансовый контроль

Презентация по экономике Финансовый контроль  Экологические аспекты управления ЖКХ. (Тема 5)

Экологические аспекты управления ЖКХ. (Тема 5) ЕГЭ. Задания по блоку экономика

ЕГЭ. Задания по блоку экономика Необоротні активи підприємства

Необоротні активи підприємства Коррупционные основы конкурентной и структурной бюрократии. Тема 6

Коррупционные основы конкурентной и структурной бюрократии. Тема 6 Актуальные вопросы картофелеводства на Урале

Актуальные вопросы картофелеводства на Урале Геополітичні аспекти забезпечення національної безпеки України

Геополітичні аспекти забезпечення національної безпеки України Основы строительного дела

Основы строительного дела Антимонопольная политика

Антимонопольная политика Россия и ЕС

Россия и ЕС Умная надежная программа

Умная надежная программа “Утечка мозгов”: причины и решения

“Утечка мозгов”: причины и решения Dochody budżetu państwa w Polsce - pojęcie, systematyka, rozmiary, struktura

Dochody budżetu państwa w Polsce - pojęcie, systematyka, rozmiary, struktura Экономическая статистика

Экономическая статистика Развитие экономических концепций социал-демократии

Развитие экономических концепций социал-демократии Презентация Финансовый контроль

Презентация Финансовый контроль  Слайды по экономической теории

Слайды по экономической теории Экзаменационные вопросы и ответы по экономической теории

Экзаменационные вопросы и ответы по экономической теории Проблема продовольствия

Проблема продовольствия