- Producent. Formy przedsiębiorstw

Содержание

- 2. 1. Formy przedsiębiorstw. 2. Cele działałności przedsiębiorstwa. 3. Utargi. 4. Koszty.

- 3. 1. Formy przedsiębiorstw.

- 4. Producenci (przedsiębiorstwa, firmy) wytwarzają dobra, zużywając zasoby, których właściciele, czyli gospodarstwa domowe, uzyskują dzięki temu dochody.

- 5. Ważną częścią prawa jest prawo własności (ang. pmperty rights), które rozstrzyga, co jest czyje. Od prawa

- 6. Własność prywatna przedsiębiorstw pojawia się wtedy, gdy pojedyncze osoby rozporządzają całymi przedsiębiorstwami lub ich częściami, decydując

- 7. Socjaliści często opowiadają się za własnością wspólną (kolektywną). Oznacza ona przeniesienie praw do dysponowania i odpowiedzialności

- 8. Prawo oferuje potencjalnym producentom gotowe formy organizacyjne przedsiębiorstw. Chcący wytwarzać dobra muszą jedynie wybrać taką formę,

- 9. Przedsiębiorstwa jednoosobowe W gospodarce najwięcej jest przedsiębiorstw jednoosobowych (ang. sole traders). W Polsce nazywa się je

- 10. Spółki jawne Spółka jest to przedsiębiorstwo należące więcej niż do jednej osoby. Jej właściciele, czyli wspólnicy,

- 11. Spółki kapitałowe Spółki kapitałowe (ang. companies, corporations), inaczej niż firmy jednoosobowe i spółki jawne,: mają osobowość

- 12. Nadanie spółce osobowości prawnej i ograniczenie odpowiedzialności właścicieli ma duże znaczenie dla zdolności firmy do mobilizowania

- 13. 2. Cele działałności przedsiębiorstwa.

- 14. Maksymalizacja zysku Zysk stanowi różnicę utargu całkowitego i kosztu całkowitego. Utarg całkowity (inaczej: przychód ze sprzedaży,

- 15. Rachunek wyników Rachunek wyników (rachunek strat i zysków) (ang. net income statement) zwykle dotyczy jednego roku.

- 16. Przepływy gotówki między przedsiębiorstwem a jego otoczeniem mogą się różnić od obrazu zarejestrowanego w rachunku wyników.

- 17. Bilans Jeśli rachunek wyników uznamy za film, który opowiada, jakie zdarzenia wpływały na zysk księgowy w

- 18. 3. Utargi.

- 19. Utarg całkowity, jest to iloczyn liczby sprzedanych jednostek dobra i ceny. Niekiedy podaż przedsiębiorstwa jest bardzo

- 20. 4. Koszty.

- 21. Zmiany kosztu całkowitego (ang. Total Cost, TC) decydują o zachowaniu innych rodzajów kosztów Koszt całkowity stanowi

- 22. Znając koszt całkowity wytworzenia różnych ilości produktu, możemy ustalić koszt przeciętny (ang. Average Cost, AC) i

- 23. Krótki okres: prawo malejących przychodów W krótkim okresie koszt całkowity (TC) składa się z kosztów stałych

- 24. Długi okres: korzyści i niekorzyści skali Korzyści skali oznaczają spadek długookresowego kosztu przeciętnego, AC, w miarę

- 25. Po drugie, wzrost skali produkcji bywa warunkiem wdrożenia nowych rozwiązań organizacyjnych i technicznych, zwiększenia specjalizacji pracy

- 26. Po trzecie, istnieją jeszcze stochastyczne korzyści skali. Podczas gospodarowania prawdopoda bieństwo odchyleń różnych parametrów od normy

- 27. Korzyści skali oznaczają, że koszty przeciętne zmniejszają się w miarę wzrostu produkcji. Jednocześnie jednak zaczynają działaj

- 29. Скачать презентацию

1. Formy przedsiębiorstw.

2. Cele działałności przedsiębiorstwa.

3. Utargi.

4. Koszty.

1. Formy przedsiębiorstw.

2. Cele działałności przedsiębiorstwa.

3. Utargi.

4. Koszty.

1. Formy przedsiębiorstw.

1. Formy przedsiębiorstw.

Producenci (przedsiębiorstwa, firmy) wytwarzają dobra, zużywając zasoby, których właściciele, czyli gospodarstwa

Producenci (przedsiębiorstwa, firmy) wytwarzają dobra, zużywając zasoby, których właściciele, czyli gospodarstwa

Ważną częścią prawa jest prawo własności (ang. pmperty rights), które rozstrzyga,

Ważną częścią prawa jest prawo własności (ang. pmperty rights), które rozstrzyga,

Własność prywatna przedsiębiorstw pojawia się wtedy, gdy pojedyncze osoby rozporządzają całymi

Własność prywatna przedsiębiorstw pojawia się wtedy, gdy pojedyncze osoby rozporządzają całymi

Socjaliści często opowiadają się za własnością wspólną (kolektywną). Oznacza ona przeniesienie

Socjaliści często opowiadają się za własnością wspólną (kolektywną). Oznacza ona przeniesienie

Prawo oferuje potencjalnym producentom gotowe formy organizacyjne przedsiębiorstw. Chcący wytwarzać dobra

Prawo oferuje potencjalnym producentom gotowe formy organizacyjne przedsiębiorstw. Chcący wytwarzać dobra

Przedsiębiorstwa jednoosobowe

W gospodarce najwięcej jest przedsiębiorstw jednoosobowych (ang. sole traders). W

Przedsiębiorstwa jednoosobowe

W gospodarce najwięcej jest przedsiębiorstw jednoosobowych (ang. sole traders). W

Spółki jawne

Spółka jest to przedsiębiorstwo należące więcej niż do jednej osoby.

Spółki jawne

Spółka jest to przedsiębiorstwo należące więcej niż do jednej osoby.

Spółki kapitałowe

Spółki kapitałowe (ang. companies, corporations), inaczej niż firmy jednoosobowe i

Spółki kapitałowe

Spółki kapitałowe (ang. companies, corporations), inaczej niż firmy jednoosobowe i

Nadanie spółce osobowości prawnej i ograniczenie odpowiedzialności właścicieli ma duże znaczenie

Nadanie spółce osobowości prawnej i ograniczenie odpowiedzialności właścicieli ma duże znaczenie

2. Cele działałności przedsiębiorstwa.

2. Cele działałności przedsiębiorstwa.

Maksymalizacja zysku

Zysk stanowi różnicę utargu całkowitego i kosztu całkowitego.

Utarg całkowity (inaczej:

Maksymalizacja zysku

Zysk stanowi różnicę utargu całkowitego i kosztu całkowitego.

Utarg całkowity (inaczej:

Rachunek wyników

Rachunek wyników (rachunek strat i zysków) (ang. net income statement)

Rachunek wyników

Rachunek wyników (rachunek strat i zysków) (ang. net income statement)

Przepływy gotówki między przedsiębiorstwem a jego otoczeniem mogą się różnić od

Przepływy gotówki między przedsiębiorstwem a jego otoczeniem mogą się różnić od

Bilans

Jeśli rachunek wyników uznamy za film, który opowiada, jakie zdarzenia wpływały

Bilans

Jeśli rachunek wyników uznamy za film, który opowiada, jakie zdarzenia wpływały

3. Utargi.

3. Utargi.

Utarg całkowity, jest to iloczyn liczby sprzedanych jednostek dobra i ceny.

Utarg całkowity, jest to iloczyn liczby sprzedanych jednostek dobra i ceny.

4. Koszty.

4. Koszty.

Zmiany kosztu całkowitego (ang. Total Cost, TC) decydują o zachowaniu innych

Zmiany kosztu całkowitego (ang. Total Cost, TC) decydują o zachowaniu innych

Znając koszt całkowity wytworzenia różnych ilości produktu, możemy ustalić koszt przeciętny

Znając koszt całkowity wytworzenia różnych ilości produktu, możemy ustalić koszt przeciętny

Krótki okres: prawo malejących przychodów

W krótkim okresie koszt całkowity (TC) składa

Krótki okres: prawo malejących przychodów

W krótkim okresie koszt całkowity (TC) składa

Długi okres: korzyści i niekorzyści skali

Korzyści skali oznaczają spadek długookresowego kosztu

Długi okres: korzyści i niekorzyści skali

Korzyści skali oznaczają spadek długookresowego kosztu

Po drugie, wzrost skali produkcji bywa warunkiem wdrożenia nowych rozwiązań organizacyjnych

Po drugie, wzrost skali produkcji bywa warunkiem wdrożenia nowych rozwiązań organizacyjnych

Po trzecie, istnieją jeszcze stochastyczne korzyści skali. Podczas gospodarowania prawdopoda bieństwo

Po trzecie, istnieją jeszcze stochastyczne korzyści skali. Podczas gospodarowania prawdopoda bieństwo

Korzyści skali oznaczają, że koszty przeciętne zmniejszają się w miarę wzrostu

Korzyści skali oznaczają, że koszty przeciętne zmniejszają się w miarę wzrostu

Влияние демографической структуры населения на социально - экономические и политические процессы в регионе

Влияние демографической структуры населения на социально - экономические и политические процессы в регионе Экономика и политическая карта Древнего Востока

Экономика и политическая карта Древнего Востока Анализ режима и политическое устройство бразилии Выполнили студентки Т-114: Галибина Л., Климушина Ю., Губанова М.

Анализ режима и политическое устройство бразилии Выполнили студентки Т-114: Галибина Л., Климушина Ю., Губанова М.  Основы экономики

Основы экономики «Оттепель» в духовной жизни. Актуализация знаний по теме «Экономика СССР в 1953 – 1964 гг»

«Оттепель» в духовной жизни. Актуализация знаний по теме «Экономика СССР в 1953 – 1964 гг» Спрос, предложение и рыночное равновесие

Спрос, предложение и рыночное равновесие Тауарлы және ақшалай айналыс статистикасы

Тауарлы және ақшалай айналыс статистикасы Презентация Организация бухгалтерского учета

Презентация Организация бухгалтерского учета Закупки. Дополнение к 1С:Бухгалтерии государственного учреждения 8

Закупки. Дополнение к 1С:Бухгалтерии государственного учреждения 8 Альтернативні джерела енергії

Альтернативні джерела енергії Экономическое районирование и региональное развитие страны

Экономическое районирование и региональное развитие страны Голодная планета

Голодная планета Экономические вопросы в ЕГЭ по обществознанию

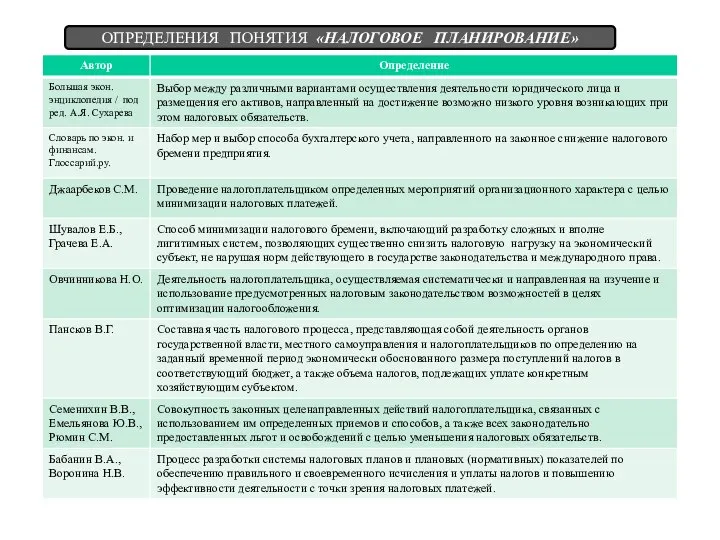

Экономические вопросы в ЕГЭ по обществознанию Определения понятия налоговое планирование. (Лекция 6)

Определения понятия налоговое планирование. (Лекция 6) Рыночная система хозяйствования

Рыночная система хозяйствования Собственность и экономические системы. (Тема 3)

Собственность и экономические системы. (Тема 3) Совокупный спрос и совокупное предложение. Макроэкономическое равновесие

Совокупный спрос и совокупное предложение. Макроэкономическое равновесие Спрос и предложение. Теория рыночного равновесия

Спрос и предложение. Теория рыночного равновесия Рыночное хозяйство. (Лекция 6)

Рыночное хозяйство. (Лекция 6) Природно-ресурсный потенциал мирового хозяйства

Природно-ресурсный потенциал мирового хозяйства Особенности социальноэкономического развития мировой экономики в 1950-1990-е гг

Особенности социальноэкономического развития мировой экономики в 1950-1990-е гг Сущность инфляции и показатели ее уровня

Сущность инфляции и показатели ее уровня Организация и информационное обеспечение анализа хозяйственной деятельности предприятий

Организация и информационное обеспечение анализа хозяйственной деятельности предприятий Модели и формы реализации НВТиТ

Модели и формы реализации НВТиТ Diploma project «Appraisal process»

Diploma project «Appraisal process» Рынок как экономическая категория. Особенности фармацевтического рынка

Рынок как экономическая категория. Особенности фармацевтического рынка Национальная экономика

Национальная экономика Конфликтное взаимодействие в рыночном механизме. (Лекция 3)

Конфликтное взаимодействие в рыночном механизме. (Лекция 3)