- Ресурсы предприятия

Содержание

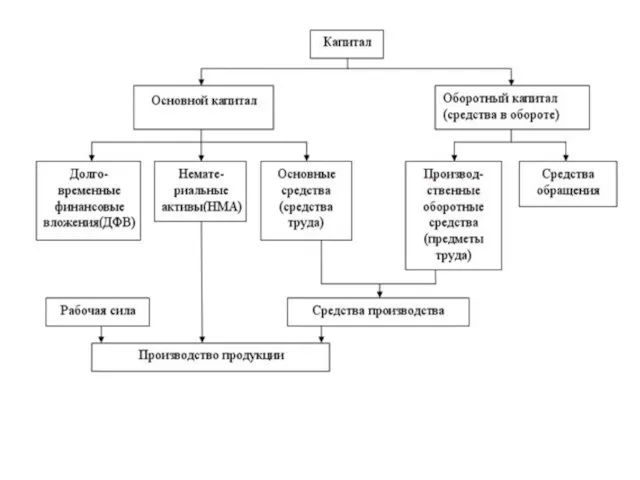

- 2. Для осуществления своей деятельности каждому предприятию требуются определенные ресурсы. Источниками формирования ресурсов предприятия являются различные виды

- 3. Капитал, явившийся источником приобретения или создания средств труда называется основным капиталом, а стоимость средств труда предприятия

- 5. Основной капитал – это часть производительного капитала, рассчитанная на использование ее предприятием в течение длительного периода

- 6. Под нематериальными активами понимают инвестиции в нематериальные объекты, которые способны приносить прибыль в течение ряда лет.

- 7. Оборотный капитал – это та часть производительного капитала, стоимость которого в процессе потребления полностью переносится на

- 8. Совокупность средств обращения и производственных оборотных средств носит название средств в обороте. Эти средства формируются за

- 9. Структура и оценка основных средств Основные средства – это средства, используемых в хозяйственном процессе, сроком полезного

- 10. В зависимости от основного назначения и характера выполняемых функций основные средства подразделяются в соответствии с классификатором

- 11. В составе основных средств учитываются земельные участки, объекты природопользования, находящиеся в собственности организации. Не относятся к

- 13. Основные средства разделяются на активные и пассивные. Активные средства связаны непосредственно с производством продукции. Пассивные создаются

- 14. Учет и планирование основных средств ведутся в натуральной и денежной форме. Натуральные измерители служат для определения

- 15. В связи с длительностью функционирования основных средств, их постепенным изнашиванием, изменением условий воспроизводства существует несколько видов

- 16. Первоначальная стоимость – это стоимость, по которой основные средства приобретались, без НДС, с учетом затрат на

- 17. Стоимость, присваиваемая фондам после переоценки, носит название восстановительной.

- 18. Стоимость, по которой основные средства числятся на балансе предприятия, называется балансовой. Баланс – это документ, содержащий

- 19. При проведении экономического анализа используют остаточную стоимость основных средств. Остаточная стоимость (Кост, руб) характеризует часть стоимости

- 20. При ликвидации (списании с баланса) основные средства могут быть полностью или частично реализованы. Стоимость реализации отработавших

- 21. Износ основных средств Износом называется постепенная утрата основными средствами их стоимости в процессе функционирования. Различают физический

- 22. Физический износ происходит неравномерно в течение срока службы оборудования, а также неравномерно изнашиваются отдельные детали и

- 23. Моральный износ выражается в обесценивании средств труда до окончания их физического срока службы в результате создания

- 24. Амортизация основных средств Амортизация – это процесс постепенного перенесения стоимости изношенной части основных средств на производимую

- 25. В настоящее время по Налоговому кодексу установлено два способа начисления амортизации: линейный и нелинейный (по сумме

- 27. Показатели эффективности использования основных средств Доля основных средств в общем объеме производственных фондов составляет 70% и

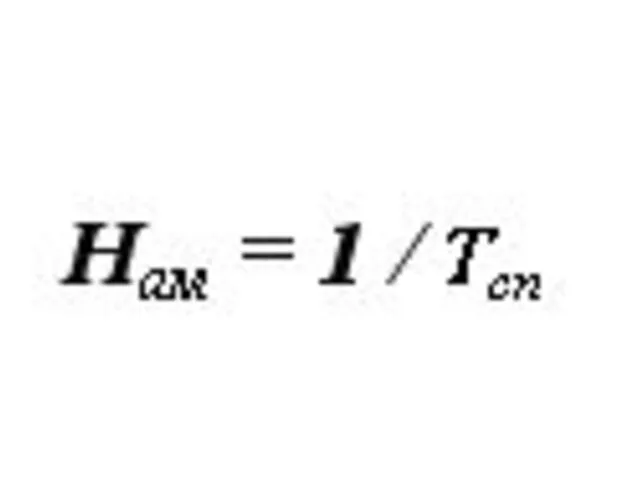

- 28. Коэффициент оборачиваемости основных средств характеризует способность предприятия производить и реализовать продукцию на основе имеющихся средств труда.

- 29. Характеристикой стоимости основных средств, приходящейся на одного работника, является коэффициент фондовооруженности, который показывает какая стоимость основных

- 31. Скачать презентацию

Для осуществления своей деятельности каждому предприятию требуются определенные ресурсы.

Источниками формирования

Для осуществления своей деятельности каждому предприятию требуются определенные ресурсы.

Источниками формирования

Капитал, явившийся источником приобретения или создания средств труда называется основным капиталом,

Капитал, явившийся источником приобретения или создания средств труда называется основным капиталом,

Основной капитал – это часть производительного капитала, рассчитанная на использование ее

Основной капитал – это часть производительного капитала, рассчитанная на использование ее

Под нематериальными активами понимают инвестиции в нематериальные объекты, которые способны приносить

Под нематериальными активами понимают инвестиции в нематериальные объекты, которые способны приносить

Оборотный капитал – это та часть производительного капитала, стоимость которого в

Оборотный капитал – это та часть производительного капитала, стоимость которого в

Совокупность средств обращения и производственных оборотных средств носит название средств в

Совокупность средств обращения и производственных оборотных средств носит название средств в

Структура и оценка основных средств

Основные средства – это средства, используемых

Структура и оценка основных средств

Основные средства – это средства, используемых

В зависимости от основного назначения и характера выполняемых функций основные средства

В зависимости от основного назначения и характера выполняемых функций основные средства

В составе основных средств учитываются земельные участки, объекты природопользования, находящиеся в

В составе основных средств учитываются земельные участки, объекты природопользования, находящиеся в

Основные средства разделяются на активные и пассивные.

Активные средства связаны непосредственно

Основные средства разделяются на активные и пассивные.

Активные средства связаны непосредственно

Учет и планирование основных средств ведутся в натуральной и денежной форме.

Натуральные

Учет и планирование основных средств ведутся в натуральной и денежной форме.

Натуральные

В связи с длительностью функционирования основных средств, их постепенным изнашиванием, изменением

В связи с длительностью функционирования основных средств, их постепенным изнашиванием, изменением

Первоначальная стоимость – это стоимость, по которой основные средства приобретались, без

Первоначальная стоимость – это стоимость, по которой основные средства приобретались, без

Стоимость, присваиваемая фондам после переоценки, носит название восстановительной.

Стоимость, присваиваемая фондам после переоценки, носит название восстановительной.

Стоимость, по которой основные средства числятся на балансе предприятия, называется балансовой.

Стоимость, по которой основные средства числятся на балансе предприятия, называется балансовой.

При проведении экономического анализа используют остаточную стоимость основных средств. Остаточная стоимость

При проведении экономического анализа используют остаточную стоимость основных средств. Остаточная стоимость

При ликвидации (списании с баланса) основные средства могут быть полностью или

При ликвидации (списании с баланса) основные средства могут быть полностью или

Износ основных средств

Износом называется постепенная утрата основными средствами их стоимости

Износ основных средств

Износом называется постепенная утрата основными средствами их стоимости

Физический износ происходит неравномерно в течение срока службы оборудования, а также

Физический износ происходит неравномерно в течение срока службы оборудования, а также

Моральный износ выражается в обесценивании средств труда до окончания их физического

Моральный износ выражается в обесценивании средств труда до окончания их физического

Амортизация основных средств

Амортизация – это процесс постепенного перенесения стоимости изношенной

Амортизация основных средств

Амортизация – это процесс постепенного перенесения стоимости изношенной

В настоящее время по Налоговому кодексу установлено два способа начисления амортизации:

В настоящее время по Налоговому кодексу установлено два способа начисления амортизации:

Показатели эффективности использования основных средств

Доля основных средств в общем объеме

Показатели эффективности использования основных средств

Доля основных средств в общем объеме

Коэффициент оборачиваемости основных средств характеризует способность предприятия производить и реализовать продукцию

Коэффициент оборачиваемости основных средств характеризует способность предприятия производить и реализовать продукцию

Характеристикой стоимости основных средств, приходящейся на одного работника, является коэффициент

Характеристикой стоимости основных средств, приходящейся на одного работника, является коэффициент

Конституционная Федерация

Конституционная Федерация  Экономика Китая

Экономика Китая Презентация Метод мозгового штурма

Презентация Метод мозгового штурма Актуальные вопросы туризма в России

Актуальные вопросы туризма в России Экономические цели и функции государства (роль государства в экономике)

Экономические цели и функции государства (роль государства в экономике) Терминология. Экономика

Терминология. Экономика Инвестиции в Севастополе

Инвестиции в Севастополе Елдер арасындағы қаржы және несие қарым-қатынастары

Елдер арасындағы қаржы және несие қарым-қатынастары Предпочтения и равновесие потребителя

Предпочтения и равновесие потребителя Экономические циклы

Экономические циклы Представители течения в экономической мысли - физиократы. (Занятие 5)

Представители течения в экономической мысли - физиократы. (Занятие 5) Капитал. Денежный капитал и ставка процента

Капитал. Денежный капитал и ставка процента Энергосбережение, как часть экологической культуры

Энергосбережение, как часть экологической культуры Фирмы в экономике

Фирмы в экономике Основы энергообеспечения объектов сельскохозяйственного производства

Основы энергообеспечения объектов сельскохозяйственного производства Сущность, формы проявления и причины инфляции, ее социально-экономические последствия

Сущность, формы проявления и причины инфляции, ее социально-экономические последствия Функционирование современного мирового хозяйства. Международные экономические организации

Функционирование современного мирового хозяйства. Международные экономические организации Товарооборот, как основной показатель деятельности организации. Тема 2.2

Товарооборот, как основной показатель деятельности организации. Тема 2.2 Резервный фонд

Резервный фонд Региональная экономика и управление. Целевые программы

Региональная экономика и управление. Целевые программы Основные положения теории инноваций

Основные положения теории инноваций Макроэкономическое равновесие в Модель AD – AS

Макроэкономическое равновесие в Модель AD – AS Санкт-Петербург

Санкт-Петербург Дисциплинарные картины мира. Какая у экономики, как науки картина мира

Дисциплинарные картины мира. Какая у экономики, как науки картина мира Экономическая безопасность региона

Экономическая безопасность региона Market structure of production resources

Market structure of production resources Ұлттық экономикамыздың жетекші күші – кәсіпкерлікті жан-жақты қолдау

Ұлттық экономикамыздың жетекші күші – кәсіпкерлікті жан-жақты қолдау Концентрация и централизация (слияния и поглощения) как компенсация тенденции нормы прибыли к понижению

Концентрация и централизация (слияния и поглощения) как компенсация тенденции нормы прибыли к понижению