- Ресурсы проекта. Понятие ресурсов

Содержание

- 2. РЕСУРСЫ ПРОЕКТА

- 3. ПОНЯТИЕ РЕСУРСОВ Ресурсы производства – это совокупность материальных и финансовых средств, природных, социальных и духовных сил,

- 4. АБСОЛЮТНАЯ И ОТНОСИТЕЛЬНАЯ ОГРАНИЧЕННОСТЬ РЕСУРСОВ Ограниченность ресурсов означает их недостаток по отношению к существующим в них

- 5. КЛАССИФИКАЦИЯ РЕСУРСОВ ОРГАНИЗАЦИИ

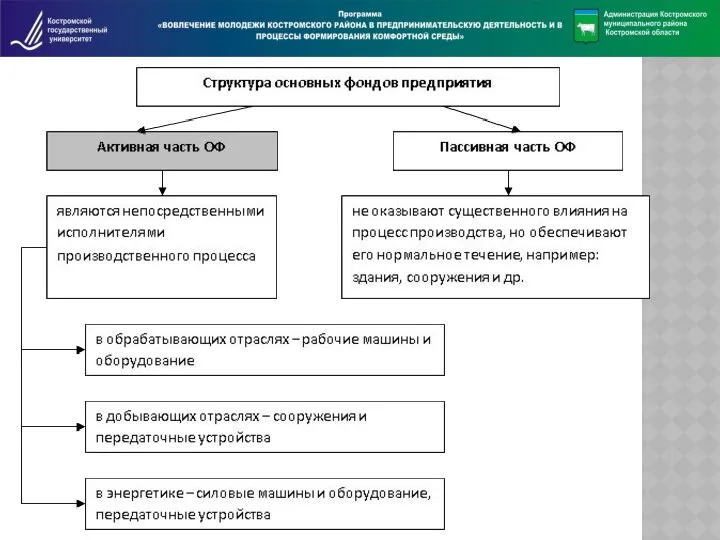

- 6. ВИДЫ РЕСУРСОВ МАТЕРИАЛЬНЫЕ РЕСУРСЫ составляют основу материально-вещественных факторов производства и включают в себя основные и оборотные

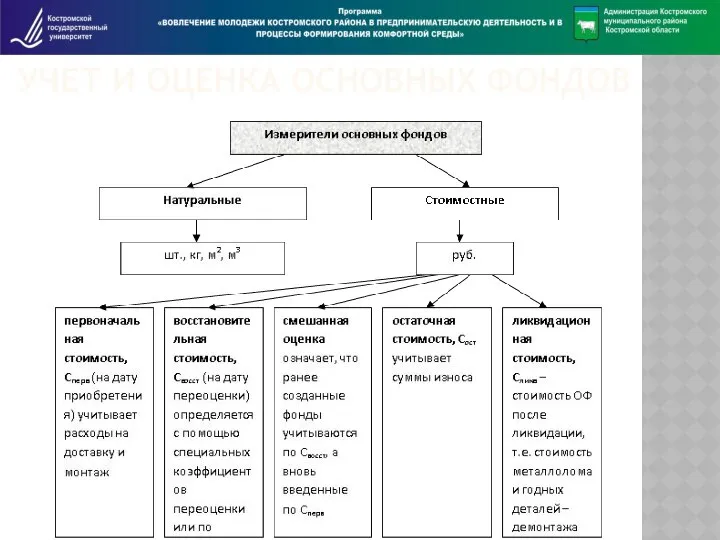

- 9. УЧЕТ И ОЦЕНКА ОСНОВНЫХ ФОНДОВ

- 10. АМОРТИЗАЦИЯ

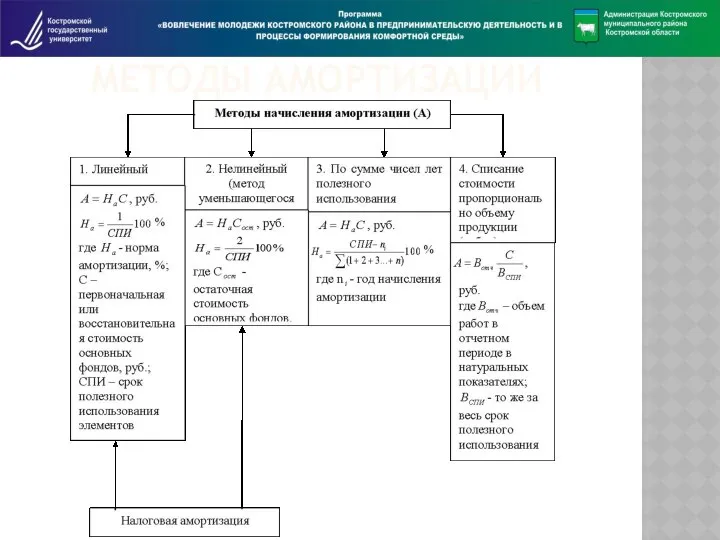

- 11. МЕТОДЫ АМОРТИЗАЦИИ

- 12. РЕНОВАЦИЯ ОСНОВНЫХ ФОНДОВ

- 13. СОСТАВ И СТРУКТУРА ОБС

- 14. РЫНОК ТРУДА РЫНОК ТРУДА — экономическая среда, на которой в результате конкуренции между экономическими агентами через

- 15. РЫНОК ЗЕМЛИ РЫНОК ЗЕМЛИ — сфера товарного оборота земельных угодий, которые можно использовать либо для земледелия,

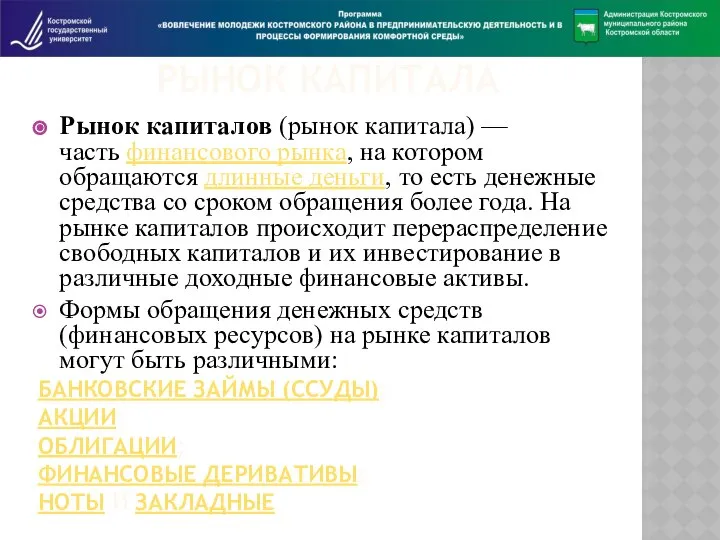

- 16. РЫНОК КАПИТАЛА Рынок капиталов (рынок капитала) — часть финансового рынка, на котором обращаются длинные деньги, то

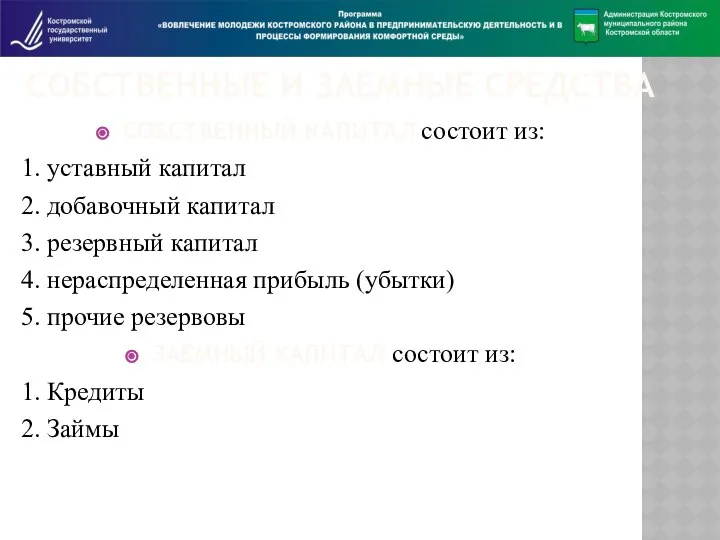

- 17. СОБСТВЕННЫЕ И ЗАЕМНЫЕ СРЕДСТВА СОБСТВЕННЫЙ КАПИТАЛ состоит из: 1. уставный капитал 2. добавочный капитал 3. резервный

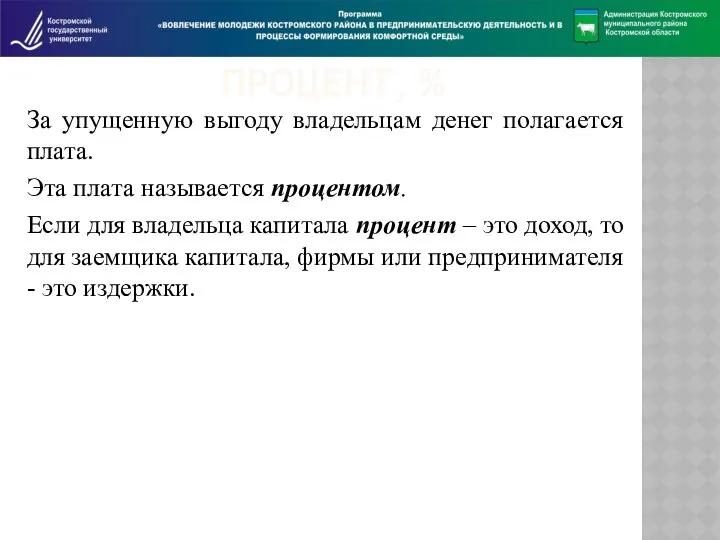

- 18. ПРОЦЕНТ, % За упущенную выгоду владельцам денег полагается плата. Эта плата называется процентом. Если для владельца

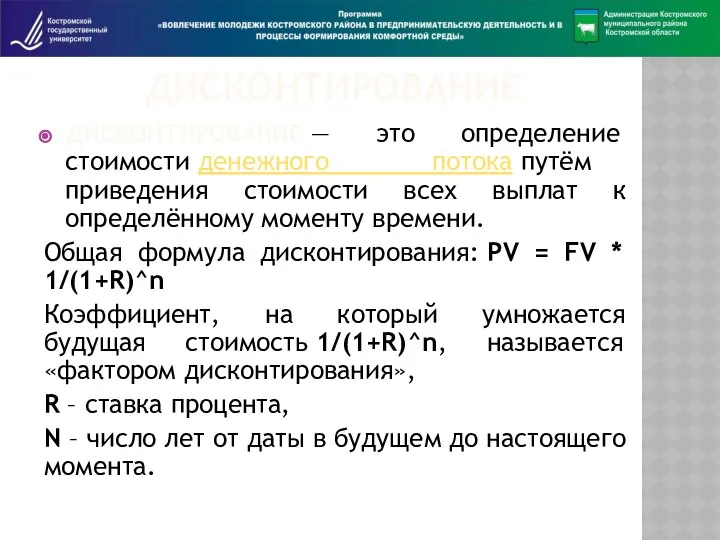

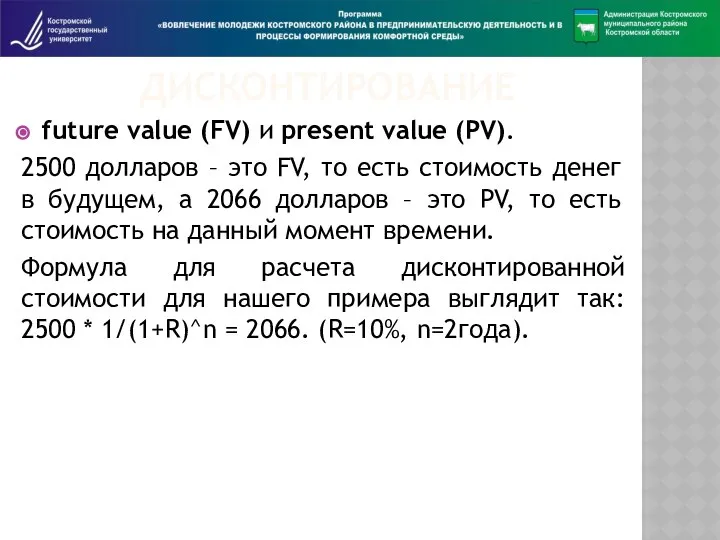

- 19. ДИСКОНТИРОВАНИЕ ДИСКОНТИРОВАНИЕ — это определение стоимости денежного потока путём приведения стоимости всех выплат к определённому моменту

- 20. ДИСКОНТИРОВАНИЕ future value (FV) и present value (PV). 2500 долларов – это FV, то есть стоимость

- 21. ФИНАНСОВЫЕ ХАРАКТЕРИСТИКИ РЕАЛИЗАЦИИ ПРОЕКТА

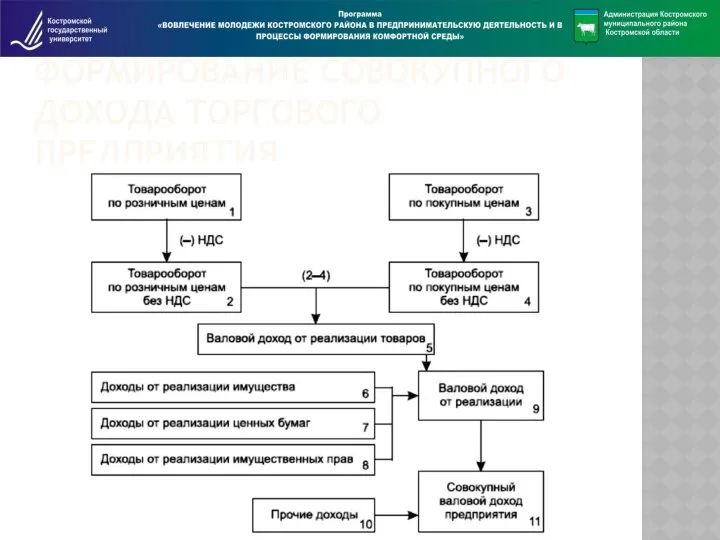

- 22. ФОРМИРОВАНИЕ СОВОКУПНОГО ДОХОДА ТОРГОВОГО ПРЕДПРИЯТИЯ

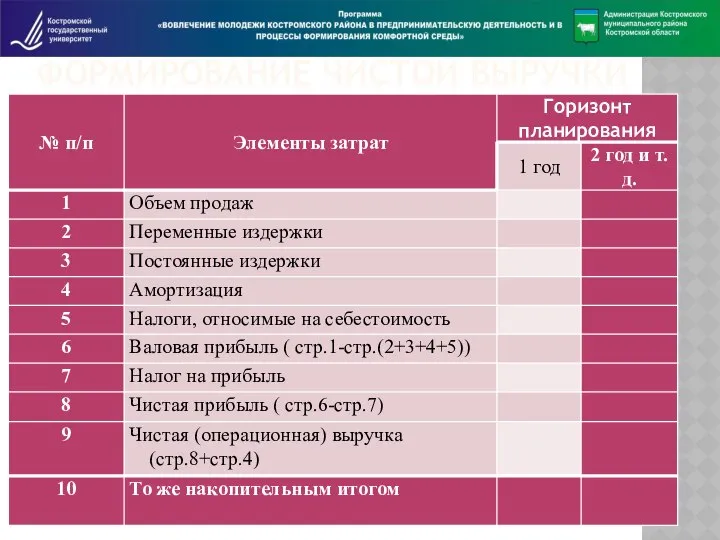

- 23. ФОРМИРОВАНИЕ ЧИСТОЙ ВЫРУЧКИ

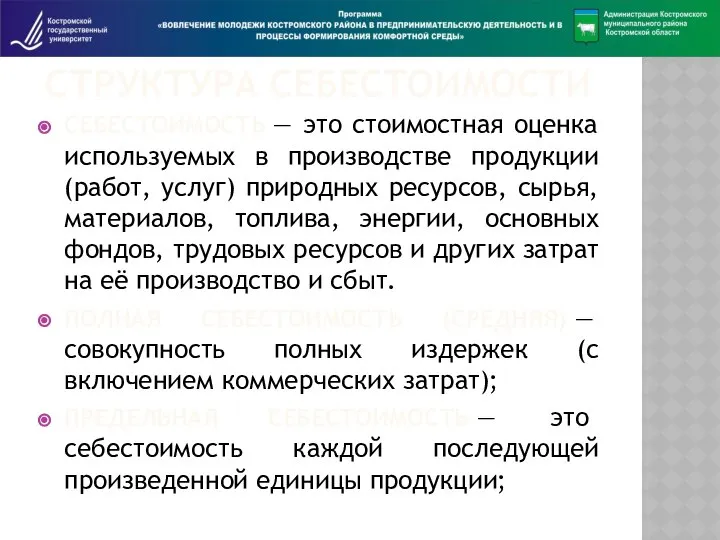

- 24. СТРУКТУРА СЕБЕСТОИМОСТИ СЕБЕСТОИМОСТЬ — это стоимостная оценка используемых в производстве продукции (работ, услуг) природных ресурсов, сырья,

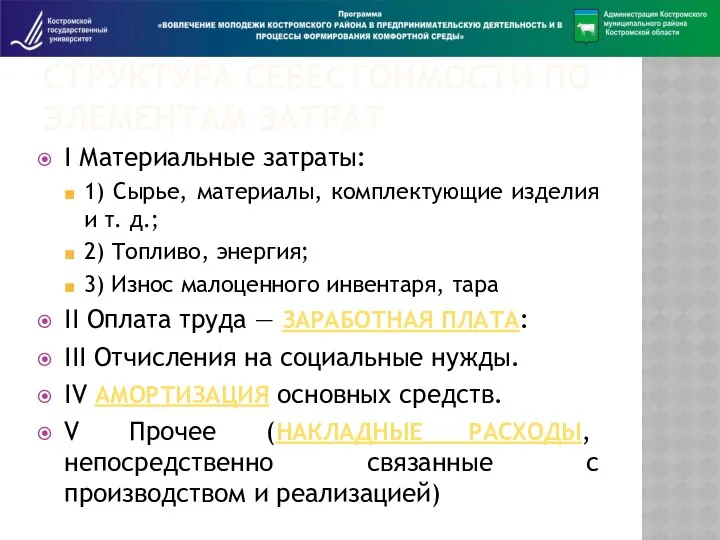

- 25. СТРУКТУРА СЕБЕСТОИМОСТИ ПО ЭЛЕМЕНТАМ ЗАТРАТ I Материальные затраты: 1) Сырье, материалы, комплектующие изделия и т. д.;

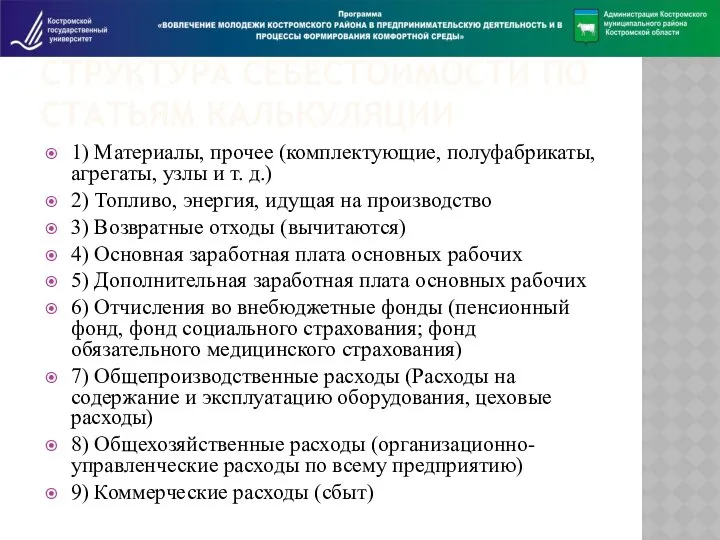

- 26. СТРУКТУРА СЕБЕСТОИМОСТИ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ 1) Материалы, прочее (комплектующие, полуфабрикаты, агрегаты, узлы и т. д.) 2)

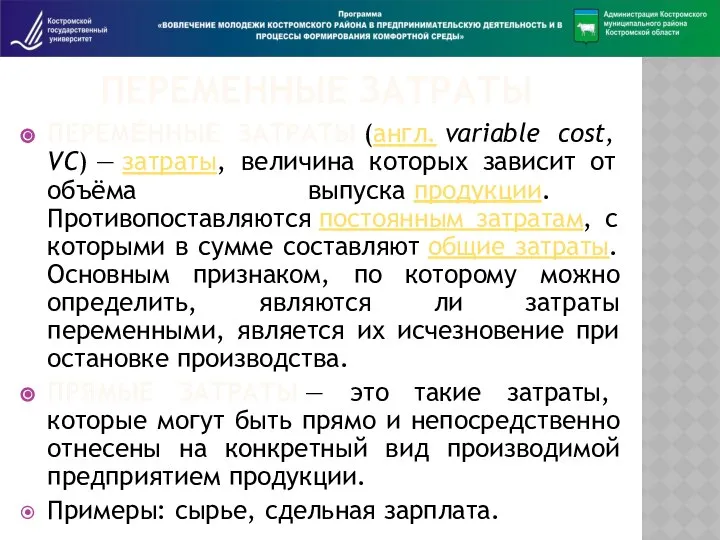

- 27. ПЕРЕМЕННЫЕ ЗАТРАТЫ ПЕРЕМЕ́ННЫЕ ЗАТРАТЫ (англ. variable cost, VC) — затраты, величина которых зависит от объёма выпуска

- 28. ПОСТОЯННЫЕ ЗАРАТЫ ПОСТОЯ́ННЫЕ ЗАТРА́ТЫ (англ. fixed cost[1]) — элемент модели точки безубыточности, представляющий собой затраты, которые

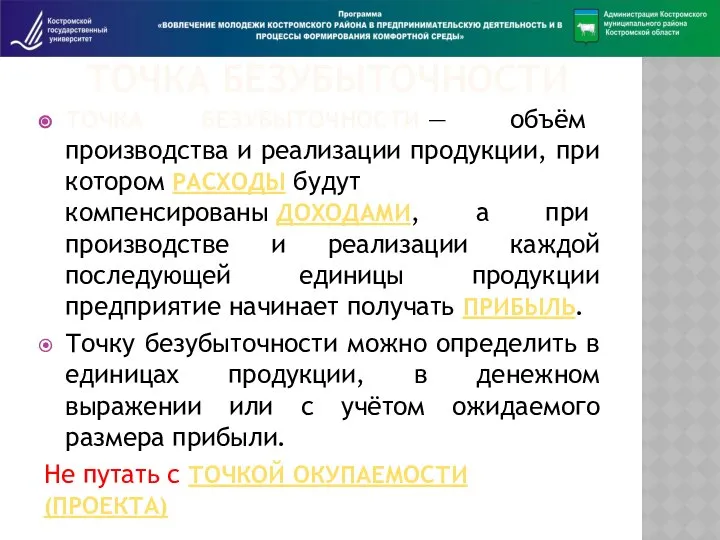

- 29. ТОЧКА БЕЗУБЫТОЧНОСТИ ТОЧКА БЕЗУБЫТОЧНОСТИ — объём производства и реализации продукции, при котором РАСХОДЫ будут компенсированы ДОХОДАМИ,

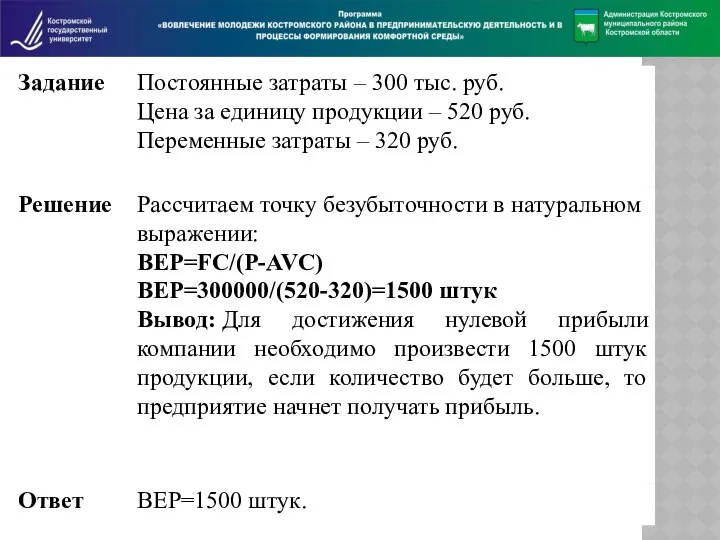

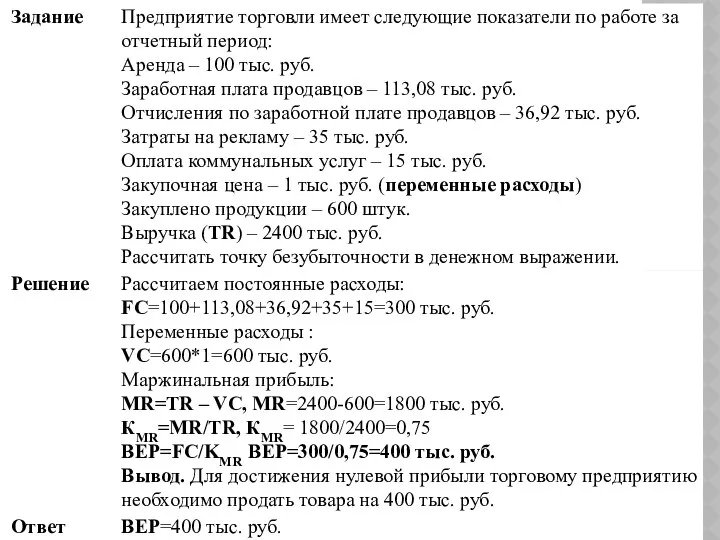

- 30. РАСЧЕТ ТОЧКИ БЕЗУБЫТОЧНОСТИ В НАТУРАЛЬНОМ ВЫРАЖЕНИИ

- 32. РАСЧЕТ ТОЧКИ БЕЗУБЫТОЧНОСТИ В ДЕНЕЖНОМ ВЫРАЖЕНИИ

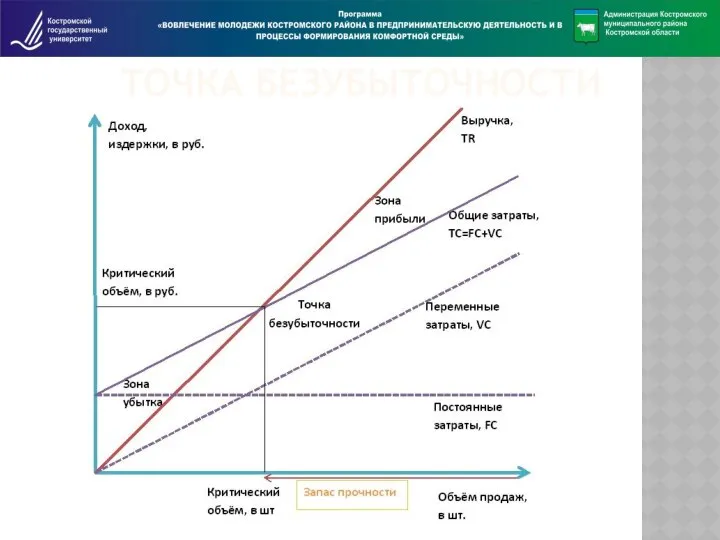

- 34. РАСЧЕТ ТОЧКИ БЕЗУБЫТОЧНОСТИ ГРАФИЧЕСКИМ МЕТОДОМ

- 35. ТОЧКА БЕЗУБЫТОЧНОСТИ

- 37. Скачать презентацию

РЕСУРСЫ ПРОЕКТА

РЕСУРСЫ ПРОЕКТА

ПОНЯТИЕ РЕСУРСОВ

Ресурсы производства – это совокупность материальных и финансовых средств, природных,

ПОНЯТИЕ РЕСУРСОВ

Ресурсы производства – это совокупность материальных и финансовых средств, природных,

АБСОЛЮТНАЯ И ОТНОСИТЕЛЬНАЯ ОГРАНИЧЕННОСТЬ РЕСУРСОВ

Ограниченность ресурсов означает их недостаток по отношению

АБСОЛЮТНАЯ И ОТНОСИТЕЛЬНАЯ ОГРАНИЧЕННОСТЬ РЕСУРСОВ

Ограниченность ресурсов означает их недостаток по отношению

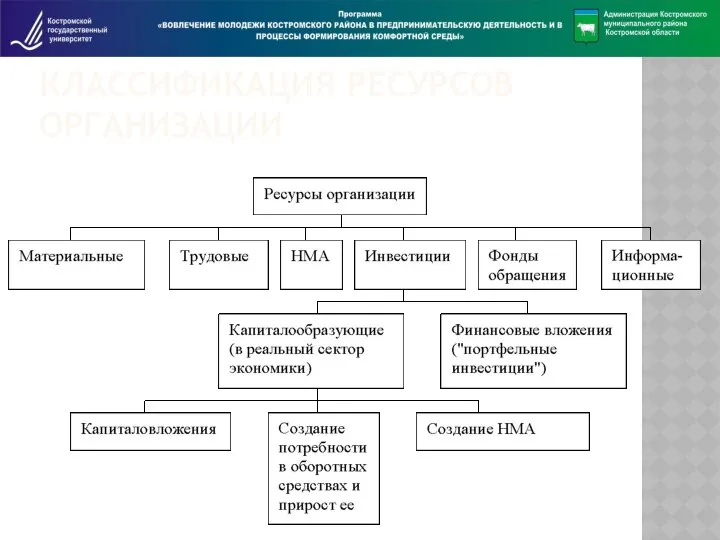

КЛАССИФИКАЦИЯ РЕСУРСОВ ОРГАНИЗАЦИИ

КЛАССИФИКАЦИЯ РЕСУРСОВ ОРГАНИЗАЦИИ

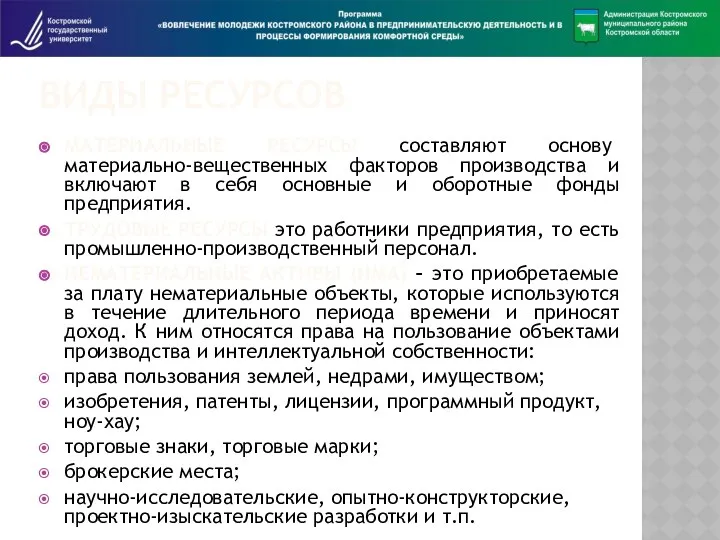

ВИДЫ РЕСУРСОВ

МАТЕРИАЛЬНЫЕ РЕСУРСЫ составляют основу материально-вещественных факторов производства и включают в

ВИДЫ РЕСУРСОВ

МАТЕРИАЛЬНЫЕ РЕСУРСЫ составляют основу материально-вещественных факторов производства и включают в

УЧЕТ И ОЦЕНКА ОСНОВНЫХ ФОНДОВ

УЧЕТ И ОЦЕНКА ОСНОВНЫХ ФОНДОВ

АМОРТИЗАЦИЯ

АМОРТИЗАЦИЯ

МЕТОДЫ АМОРТИЗАЦИИ

МЕТОДЫ АМОРТИЗАЦИИ

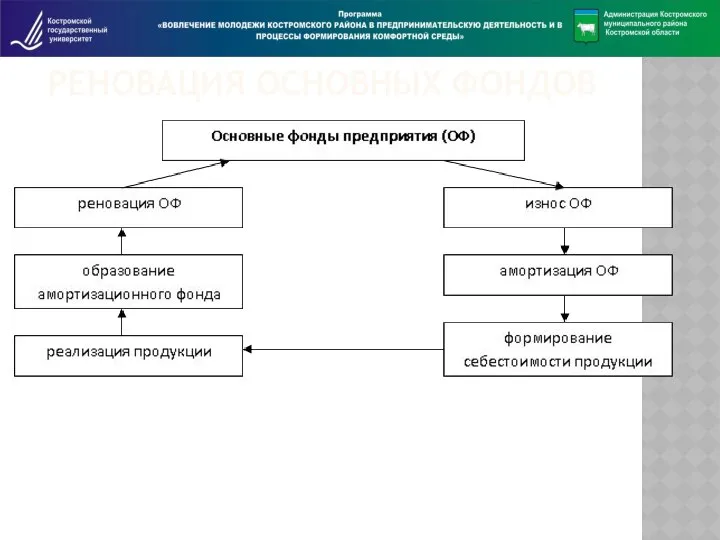

РЕНОВАЦИЯ ОСНОВНЫХ ФОНДОВ

РЕНОВАЦИЯ ОСНОВНЫХ ФОНДОВ

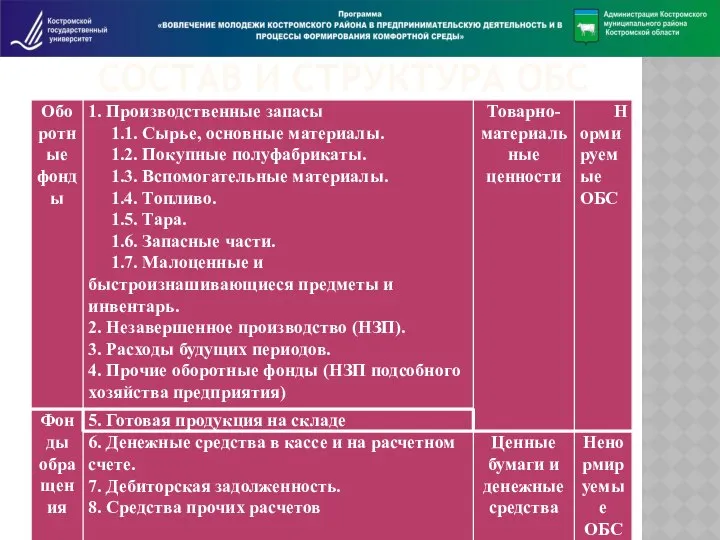

СОСТАВ И СТРУКТУРА ОБС

СОСТАВ И СТРУКТУРА ОБС

РЫНОК ТРУДА

РЫНОК ТРУДА — экономическая среда, на которой в результате конкуренции между

РЫНОК ТРУДА

РЫНОК ТРУДА — экономическая среда, на которой в результате конкуренции между

РЫНОК ЗЕМЛИ

РЫНОК ЗЕМЛИ — сфера товарного оборота земельных угодий, которые можно использовать

РЫНОК ЗЕМЛИ

РЫНОК ЗЕМЛИ — сфера товарного оборота земельных угодий, которые можно использовать

РЫНОК КАПИТАЛА

Рынок капиталов (рынок капитала) — часть финансового рынка, на котором обращаются длинные деньги, то

РЫНОК КАПИТАЛА

Рынок капиталов (рынок капитала) — часть финансового рынка, на котором обращаются длинные деньги, то

СОБСТВЕННЫЕ И ЗАЕМНЫЕ СРЕДСТВА

СОБСТВЕННЫЙ КАПИТАЛ состоит из:

1. уставный капитал

2. добавочный капитал

3.

СОБСТВЕННЫЕ И ЗАЕМНЫЕ СРЕДСТВА

СОБСТВЕННЫЙ КАПИТАЛ состоит из:

1. уставный капитал

2. добавочный капитал

3.

ПРОЦЕНТ, %

За упущенную выгоду владельцам денег полагается плата.

Эта плата называется процентом.

Если

ПРОЦЕНТ, %

За упущенную выгоду владельцам денег полагается плата.

Эта плата называется процентом.

Если

ДИСКОНТИРОВАНИЕ

ДИСКОНТИРОВАНИЕ — это определение стоимости денежного потока путём приведения стоимости всех выплат к определённому

ДИСКОНТИРОВАНИЕ

ДИСКОНТИРОВАНИЕ — это определение стоимости денежного потока путём приведения стоимости всех выплат к определённому

ДИСКОНТИРОВАНИЕ

future value (FV) и present value (PV).

2500 долларов – это FV, то

ДИСКОНТИРОВАНИЕ

future value (FV) и present value (PV).

2500 долларов – это FV, то

ФИНАНСОВЫЕ ХАРАКТЕРИСТИКИ РЕАЛИЗАЦИИ ПРОЕКТА

ФИНАНСОВЫЕ ХАРАКТЕРИСТИКИ РЕАЛИЗАЦИИ ПРОЕКТА

ФОРМИРОВАНИЕ СОВОКУПНОГО ДОХОДА ТОРГОВОГО ПРЕДПРИЯТИЯ

ФОРМИРОВАНИЕ СОВОКУПНОГО ДОХОДА ТОРГОВОГО ПРЕДПРИЯТИЯ

ФОРМИРОВАНИЕ ЧИСТОЙ ВЫРУЧКИ

ФОРМИРОВАНИЕ ЧИСТОЙ ВЫРУЧКИ

СТРУКТУРА СЕБЕСТОИМОСТИ

СЕБЕСТОИМОСТЬ — это стоимостная оценка используемых в производстве продукции (работ, услуг)

СТРУКТУРА СЕБЕСТОИМОСТИ

СЕБЕСТОИМОСТЬ — это стоимостная оценка используемых в производстве продукции (работ, услуг)

СТРУКТУРА СЕБЕСТОИМОСТИ ПО ЭЛЕМЕНТАМ ЗАТРАТ

I Материальные затраты:

1) Сырье, материалы, комплектующие изделия

СТРУКТУРА СЕБЕСТОИМОСТИ ПО ЭЛЕМЕНТАМ ЗАТРАТ

I Материальные затраты:

1) Сырье, материалы, комплектующие изделия

СТРУКТУРА СЕБЕСТОИМОСТИ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ

1) Материалы, прочее (комплектующие, полуфабрикаты, агрегаты, узлы

СТРУКТУРА СЕБЕСТОИМОСТИ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ

1) Материалы, прочее (комплектующие, полуфабрикаты, агрегаты, узлы

ПЕРЕМЕННЫЕ ЗАТРАТЫ

ПЕРЕМЕ́ННЫЕ ЗАТРАТЫ (англ. variable cost, VC) — затраты, величина которых зависит от объёма выпуска продукции.

ПЕРЕМЕННЫЕ ЗАТРАТЫ

ПЕРЕМЕ́ННЫЕ ЗАТРАТЫ (англ. variable cost, VC) — затраты, величина которых зависит от объёма выпуска продукции.

![ПОСТОЯННЫЕ ЗАРАТЫ ПОСТОЯ́ННЫЕ ЗАТРА́ТЫ (англ. fixed cost[1]) — элемент модели точки](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1383518/slide-27.jpg)

ПОСТОЯННЫЕ ЗАРАТЫ

ПОСТОЯ́ННЫЕ ЗАТРА́ТЫ (англ. fixed cost[1]) — элемент модели точки безубыточности, представляющий собой затраты, которые не

ПОСТОЯННЫЕ ЗАРАТЫ

ПОСТОЯ́ННЫЕ ЗАТРА́ТЫ (англ. fixed cost[1]) — элемент модели точки безубыточности, представляющий собой затраты, которые не

ТОЧКА БЕЗУБЫТОЧНОСТИ

ТОЧКА БЕЗУБЫТОЧНОСТИ — объём производства и реализации продукции, при котором РАСХОДЫ будут компенсированы ДОХОДАМИ,

ТОЧКА БЕЗУБЫТОЧНОСТИ

ТОЧКА БЕЗУБЫТОЧНОСТИ — объём производства и реализации продукции, при котором РАСХОДЫ будут компенсированы ДОХОДАМИ,

РАСЧЕТ ТОЧКИ БЕЗУБЫТОЧНОСТИ В НАТУРАЛЬНОМ ВЫРАЖЕНИИ

РАСЧЕТ ТОЧКИ БЕЗУБЫТОЧНОСТИ В НАТУРАЛЬНОМ ВЫРАЖЕНИИ

РАСЧЕТ ТОЧКИ БЕЗУБЫТОЧНОСТИ В ДЕНЕЖНОМ ВЫРАЖЕНИИ

РАСЧЕТ ТОЧКИ БЕЗУБЫТОЧНОСТИ В ДЕНЕЖНОМ ВЫРАЖЕНИИ

РАСЧЕТ ТОЧКИ БЕЗУБЫТОЧНОСТИ ГРАФИЧЕСКИМ МЕТОДОМ

РАСЧЕТ ТОЧКИ БЕЗУБЫТОЧНОСТИ ГРАФИЧЕСКИМ МЕТОДОМ

ТОЧКА БЕЗУБЫТОЧНОСТИ

ТОЧКА БЕЗУБЫТОЧНОСТИ

Диплом алды практикасы бойынша. Есеп

Диплом алды практикасы бойынша. Есеп Понятие и виды семейных правоотношений

Понятие и виды семейных правоотношений Викторина Веселая экономика

Викторина Веселая экономика Особенности становления и развития рыночной экономики Германии (XVI – XXI века)

Особенности становления и развития рыночной экономики Германии (XVI – XXI века) Мемлекет басшысы Н.Назарбаевтың Қазақстан халқына Жолдауы. 2015 жылғы 30 қараша

Мемлекет басшысы Н.Назарбаевтың Қазақстан халқына Жолдауы. 2015 жылғы 30 қараша Токеномика

Токеномика Загадочная история Бенджамина Грэхема

Загадочная история Бенджамина Грэхема Экономическая система общества

Экономическая система общества Рациональная организация жилья

Рациональная организация жилья Государственные и муниципальные унитарные предприятия. Производственные кооперативы. Объединения предприятий. Малый бизнес

Государственные и муниципальные унитарные предприятия. Производственные кооперативы. Объединения предприятий. Малый бизнес Теория отраслевых рынков

Теория отраслевых рынков Рынок и механизм его функционирования. Спрос и предложение

Рынок и механизм его функционирования. Спрос и предложение Institutions rule. The primacy of institutions over geography and integration economic development

Institutions rule. The primacy of institutions over geography and integration economic development Характеристика группы 86 Работу выполнила

Характеристика группы 86 Работу выполнила Теория игр. Дилемма заключенных. Стратегия поведения фирм при олигополии

Теория игр. Дилемма заключенных. Стратегия поведения фирм при олигополии Международная торговля

Международная торговля 20140525_spros_i_predlozhenie

20140525_spros_i_predlozhenie Технический анализ рынков

Технический анализ рынков Конституционная Федерация

Конституционная Федерация  Интернациональная система качественного развития ИСКР.РФ

Интернациональная система качественного развития ИСКР.РФ Товары и услуги

Товары и услуги Собівартість продукції

Собівартість продукції Инвестиционные процессы в регионе

Инвестиционные процессы в регионе Social production. The problem of choice in the economy

Social production. The problem of choice in the economy Расчет себестоимости для медицинских центров

Расчет себестоимости для медицинских центров Решаем кейсы: с чего начать?

Решаем кейсы: с чего начать? Інтеграційні процеси. Міжнародні організації в Європі

Інтеграційні процеси. Міжнародні організації в Європі Menecment İqtisadiyyatı

Menecment İqtisadiyyatı