Роль налогов в экономике. Основные виды налогов. Средняя и предельная ставки налога. Воздействие налогов на экономику

- Роль налогов в экономике. Основные виды налогов. Средняя и предельная ставки налога. Воздействие налогов на экономику

Содержание

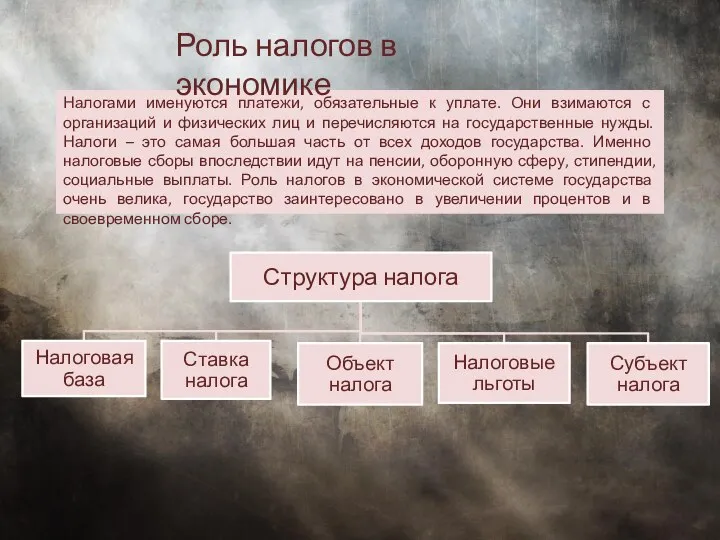

- 2. Налогами именуются платежи, обязательные к уплате. Они взимаются с организаций и физических лиц и перечисляются на

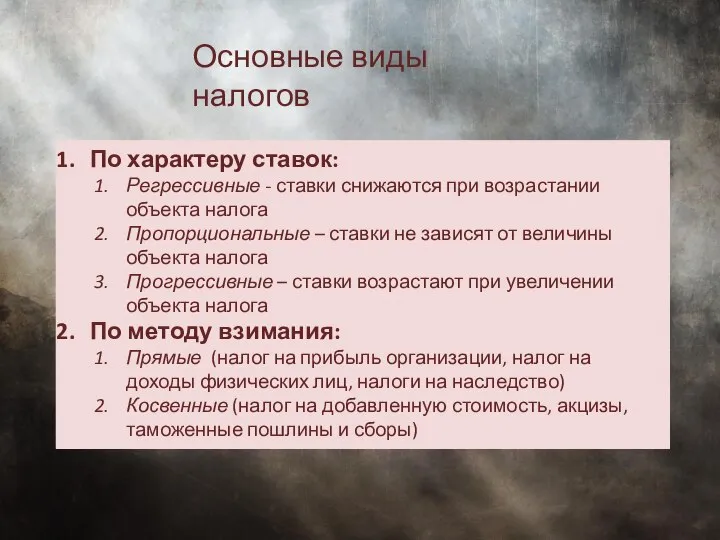

- 4. Основные виды налогов По характеру ставок: Регрессивные - ставки снижаются при возрастании объекта налога Пропорциональные –

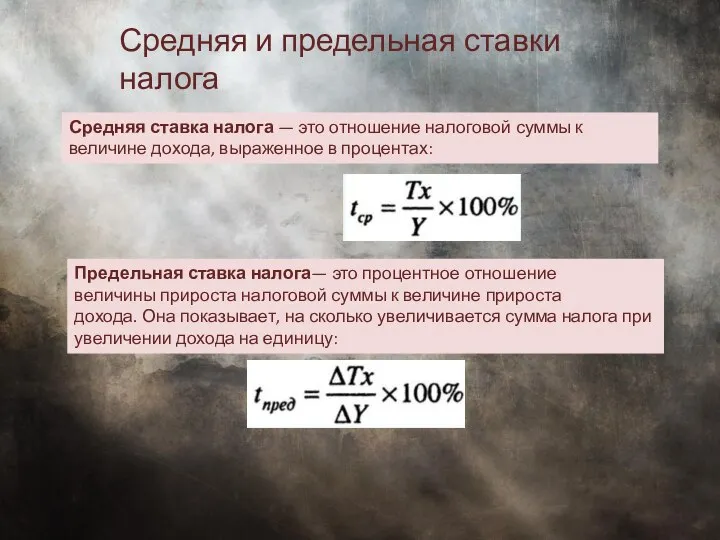

- 5. Средняя ставка налога — это отношение налоговой суммы к величине дохода, выраженное в процентах: Средняя и

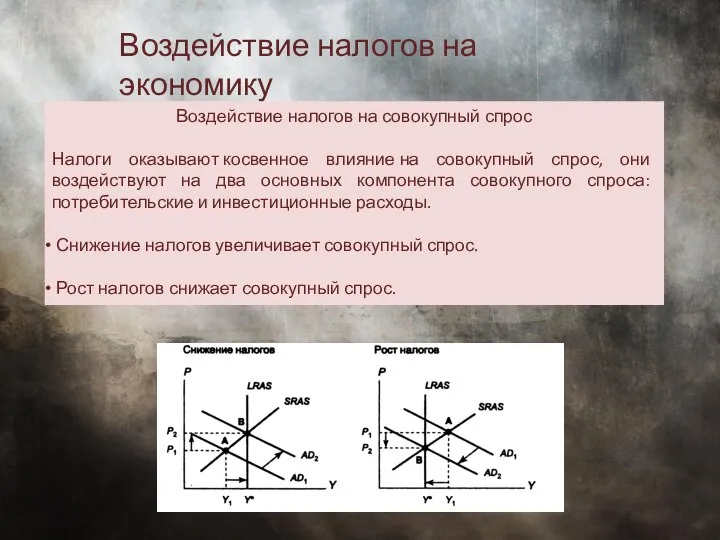

- 6. Воздействие налогов на экономику Воздействие налогов на совокупный спрос Налоги оказывают косвенное влияние на совокупный спрос,

- 7. Воздействие налогов на совокупное предложение Фирмы рассматривают налоги как издержки, поэтому: Рост налогов ведет к сокращению

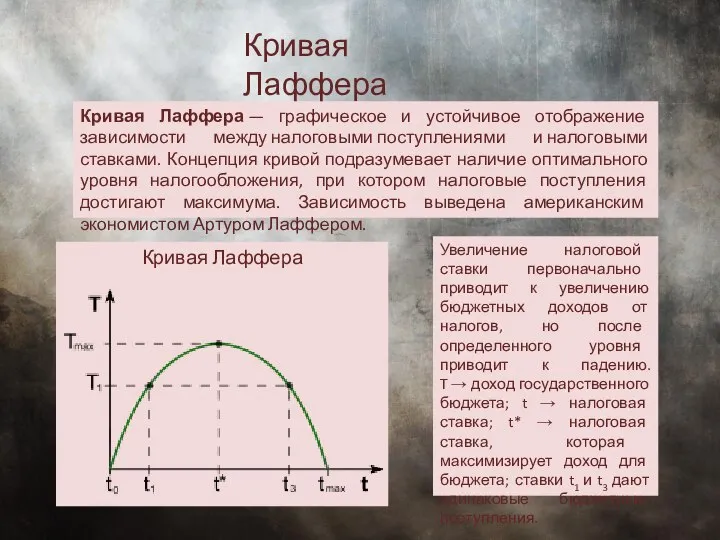

- 8. Кривая Лаффера — графическое и устойчивое отображение зависимости между налоговыми поступлениями и налоговыми ставками. Концепция кривой

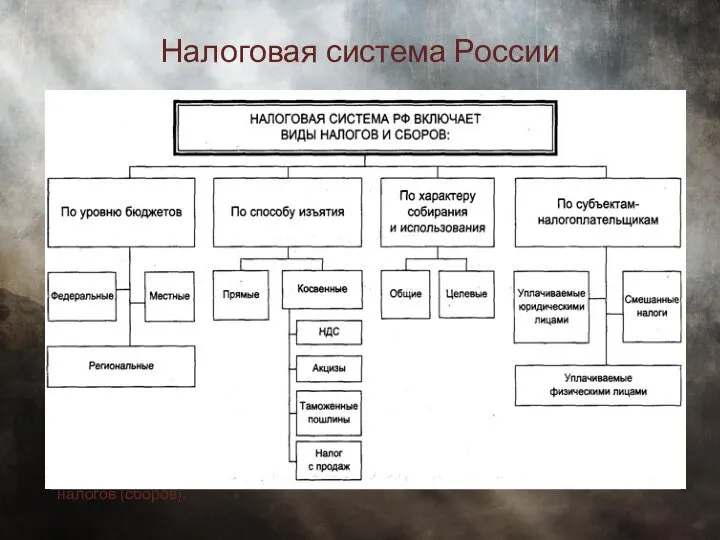

- 9. Налоговая система России Налоговая система — совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном

- 11. Скачать презентацию

Налогами именуются платежи, обязательные к уплате. Они взимаются с организаций и

Налогами именуются платежи, обязательные к уплате. Они взимаются с организаций и

Основные виды налогов

По характеру ставок:

Регрессивные - ставки снижаются при возрастании объекта

Основные виды налогов

По характеру ставок:

Регрессивные - ставки снижаются при возрастании объекта

Средняя ставка налога — это отношение налоговой суммы к величине дохода, выраженное

Средняя ставка налога — это отношение налоговой суммы к величине дохода, выраженное

Воздействие налогов на экономику

Воздействие налогов на совокупный спрос

Налоги оказывают косвенное

Воздействие налогов на экономику

Воздействие налогов на совокупный спрос

Налоги оказывают косвенное

Воздействие налогов на совокупное предложение

Фирмы рассматривают налоги как издержки, поэтому:

Рост налогов

Воздействие налогов на совокупное предложение

Фирмы рассматривают налоги как издержки, поэтому:

Рост налогов

Кривая Лаффера — графическое и устойчивое отображение зависимости между налоговыми поступлениями и налоговыми ставками. Концепция

Кривая Лаффера — графическое и устойчивое отображение зависимости между налоговыми поступлениями и налоговыми ставками. Концепция

Налоговая система России

Налоговая система — совокупность налогов, сборов, пошлин и других платежей,

Налоговая система России

Налоговая система — совокупность налогов, сборов, пошлин и других платежей,

Государственное управление южного федерального округа Презентацию подготовили студенты I курса ФТД группы Т-116 Дроздов М.,Шк

Государственное управление южного федерального округа Презентацию подготовили студенты I курса ФТД группы Т-116 Дроздов М.,Шк Макроэкономическое равновесие и экономический рост

Макроэкономическое равновесие и экономический рост Цивілізаційні виміри глобальних економічних процесів

Цивілізаційні виміри глобальних економічних процесів Презентация Административное право

Презентация Административное право Рынки факторов производства

Рынки факторов производства Система товарно-денежных отношений рынок

Система товарно-денежных отношений рынок Математические методы оценки инвестиций. Лекция №8.2

Математические методы оценки инвестиций. Лекция №8.2 Информатизация отрасли ЖКХ. (Тема 13)

Информатизация отрасли ЖКХ. (Тема 13) Занятость и безработица

Занятость и безработица Экономика, часть 1. Вопросы кодификатора

Экономика, часть 1. Вопросы кодификатора ФОРМА РСВ-1

ФОРМА РСВ-1 Трудові ресурси як соціальна економічна категорія

Трудові ресурси як соціальна економічна категорія Знатоки экономики. Урок-игра

Знатоки экономики. Урок-игра Фонд развития моногородов

Фонд развития моногородов Рынок на практике, или как реально организована торговля

Рынок на практике, или как реально организована торговля Возникновение и эволюция системы международных экономических отношений (часть 2)

Возникновение и эволюция системы международных экономических отношений (часть 2) Primary dealership Ukraine

Primary dealership Ukraine Теории бюджета

Теории бюджета Комплаенс-контроль в деятельности хозяйствующего субъекта

Комплаенс-контроль в деятельности хозяйствующего субъекта Показатели эффективности развития отраслей городского хозяйства

Показатели эффективности развития отраслей городского хозяйства Как изменяются издержки

Как изменяются издержки Apple – транснациональная корпорация

Apple – транснациональная корпорация Презентация Критерии истинности наших знаний

Презентация Критерии истинности наших знаний Потребность как материальная основа экономических интересов

Потребность как материальная основа экономических интересов Эффективность предпринимательской деятельности. Формирование собственных финансовых ресурсов

Эффективность предпринимательской деятельности. Формирование собственных финансовых ресурсов Развитие экономической теории в трудах экономистов XIX века: последователи и оппоненты

Развитие экономической теории в трудах экономистов XIX века: последователи и оппоненты Государство Гватемала

Государство Гватемала Управленческая экономика Managerial Economics

Управленческая экономика Managerial Economics