- Рост экономики региона за счет интеллектуальной собственности

Содержание

- 2. Руководитель АО «Институт финансового развития бизнеса»; Номер 1 в рейтинге RAEX и Коммерсант по оценки интеллектуальной

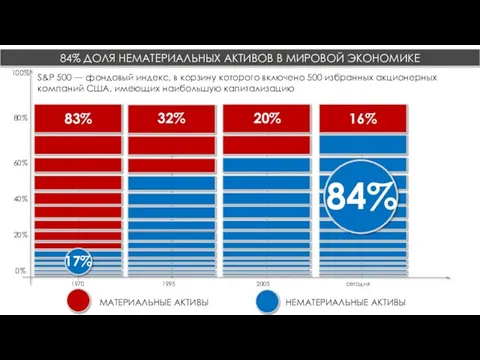

- 3. 84% ДОЛЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ В МИРОВОЙ ЭКОНОМИКЕ 1970 1995 2005 сегодня 16% 20% 32% 83% 100%

- 4. Автор Ильдар Шайхутдинов 1. Интеллектуальная собственность не приносит доход, поэтому не оформляется 2. Если ее поставить

- 5. ТЕХНОЛОГИИ, РЕЦЕПТУРЫ, СТАНДАРТЫ КАЧЕСТВА КЛИЕНТСКАЯ БАЗА СОБСТВЕННЫЕ СРЕДСТВА ЗАЕМНЫЕ СРЕДСТВА ДЕНЬГИ ТОВАР ДЕНЬГИ’ ЗДАНИЯ И СООРУЖЕНИЯ

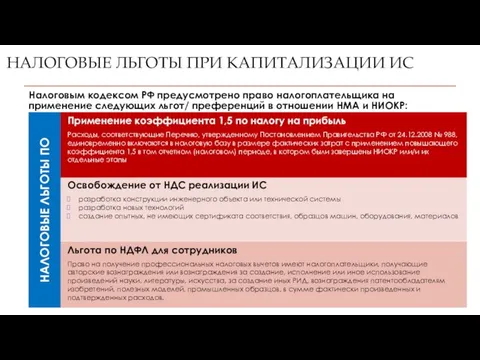

- 6. Льгота по НДФЛ для сотрудников Право на получение профессиональных налоговых вычетов имеют налогоплательщики, получающие авторские вознаграждения

- 7. Отсутствие налога на имущество на нематериальные активы Налоговым кодексом РФ не предусмотрено обложение нематериальных активов налогом

- 8. PATENTBOX – РЕГИОНАЛЬНАЯ НАЛОГОВАЯ СТАВКА 3% ПРИ КОММЕРЦИАЛИЗАЦИИ ИС Налоговая ставка на доход от коммерциализации РИД

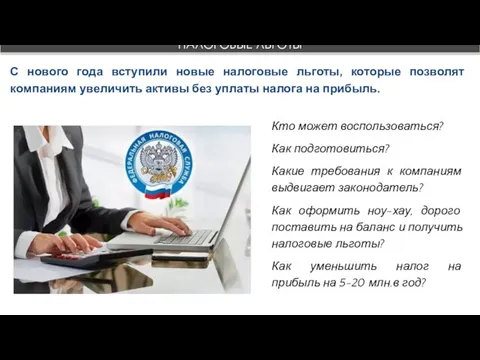

- 9. НАЛОГОВЫЕ ЛЬГОТЫ С нового года вступили новые налоговые льготы, которые позволят компаниям увеличить активы без уплаты

- 10. ОБРАЗОВАТЕЛЬНАЯ ЗАДАЧА По окончанию программы слушатель будет знать: Как обезопасить компанию от кражи ИС; Как получать

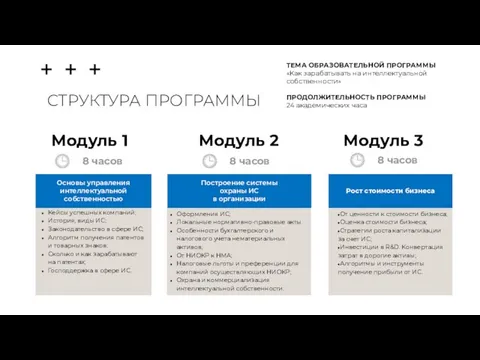

- 11. Модуль 1 Основы управления интеллектуальной собственностью Модуль 2 Модуль 3 Кейсы успешных компаний; История, виды ИС;

- 13. ПРЕДЛОЖЕНИЯ ПО РЕАЛИЗАЦИИ ПРОГРАММЫ «КАПИТАЛИЗАЦИЯ ИС» 1. Проведение ИНВЕНТАРИЗАЦИИ предприятий с целью: выявления потенциальных охраноспособных результатов

- 14. Утвердить законом Региона на 3 года нулевую ставку налога на прибыль в соответствии с пунктом 1.8-3

- 16. Скачать презентацию

Руководитель АО «Институт финансового развития бизнеса»;

Номер 1 в рейтинге RAEX и

Руководитель АО «Институт финансового развития бизнеса»;

Номер 1 в рейтинге RAEX и

84% ДОЛЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ В МИРОВОЙ ЭКОНОМИКЕ

1970 1995 2005 сегодня

16%

20%

32%

83%

100%

80%

60%

40%

20%

0%

МАТЕРИАЛЬНЫЕ АКТИВЫ

84% ДОЛЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ В МИРОВОЙ ЭКОНОМИКЕ

1970 1995 2005 сегодня

16%

20%

32%

83%

100%

80%

60%

40%

20%

0%

МАТЕРИАЛЬНЫЕ АКТИВЫ

Автор Ильдар Шайхутдинов

1. Интеллектуальная собственность не приносит доход, поэтому не оформляется

2.

Автор Ильдар Шайхутдинов

1. Интеллектуальная собственность не приносит доход, поэтому не оформляется

2.

ТЕХНОЛОГИИ,

РЕЦЕПТУРЫ, СТАНДАРТЫ КАЧЕСТВА

КЛИЕНТСКАЯ

БАЗА

СОБСТВЕННЫЕ СРЕДСТВА

ЗАЕМНЫЕ

СРЕДСТВА

ДЕНЬГИ

ТОВАР

ДЕНЬГИ’

ЗДАНИЯ И

СООРУЖЕНИЯ

ОБОРУДОВАНИЕ

СЫРЬЕ И

МАТЕРИАЛЫ

ТОВАРНЫЕ ЗНАКИ

(БРЕНДЫ)

ЧЕЛОВЕЧЕСКИЙ

КАПИТАЛ

СКОЛЬКО СТОИТ ВАША ИНТЕЛЛЕКТУАЛЬНАЯ СОБСТВЕННОСТЬ?

ТЕХНОЛОГИИ

ПРОДАЖ

ЛОГИСТИЧЕСКИЕ

ПРОГРАММЫ

ИНВЕСТИЦИИ

НЕМАТЕРИАЛЬНЫЕ

ТЕХНОЛОГИИ,

РЕЦЕПТУРЫ, СТАНДАРТЫ КАЧЕСТВА

КЛИЕНТСКАЯ

БАЗА

СОБСТВЕННЫЕ СРЕДСТВА

ЗАЕМНЫЕ

СРЕДСТВА

ДЕНЬГИ

ТОВАР

ДЕНЬГИ’

ЗДАНИЯ И

СООРУЖЕНИЯ

ОБОРУДОВАНИЕ

СЫРЬЕ И

МАТЕРИАЛЫ

ТОВАРНЫЕ ЗНАКИ

(БРЕНДЫ)

ЧЕЛОВЕЧЕСКИЙ

КАПИТАЛ

СКОЛЬКО СТОИТ ВАША ИНТЕЛЛЕКТУАЛЬНАЯ СОБСТВЕННОСТЬ?

ТЕХНОЛОГИИ

ПРОДАЖ

ЛОГИСТИЧЕСКИЕ

ПРОГРАММЫ

ИНВЕСТИЦИИ

НЕМАТЕРИАЛЬНЫЕ

Льгота по НДФЛ для сотрудников

Право на получение профессиональных налоговых вычетов

Льгота по НДФЛ для сотрудников

Право на получение профессиональных налоговых вычетов

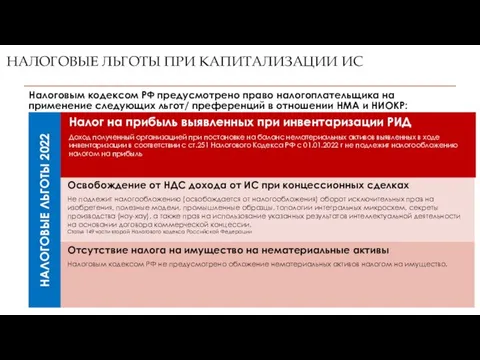

Отсутствие налога на имущество на нематериальные активы

Налоговым кодексом РФ не предусмотрено

Отсутствие налога на имущество на нематериальные активы

Налоговым кодексом РФ не предусмотрено

PATENTBOX – РЕГИОНАЛЬНАЯ НАЛОГОВАЯ СТАВКА 3% ПРИ КОММЕРЦИАЛИЗАЦИИ ИС

Налоговая ставка на

PATENTBOX – РЕГИОНАЛЬНАЯ НАЛОГОВАЯ СТАВКА 3% ПРИ КОММЕРЦИАЛИЗАЦИИ ИС

Налоговая ставка на

НАЛОГОВЫЕ ЛЬГОТЫ

С нового года вступили новые налоговые льготы, которые позволят компаниям

НАЛОГОВЫЕ ЛЬГОТЫ

С нового года вступили новые налоговые льготы, которые позволят компаниям

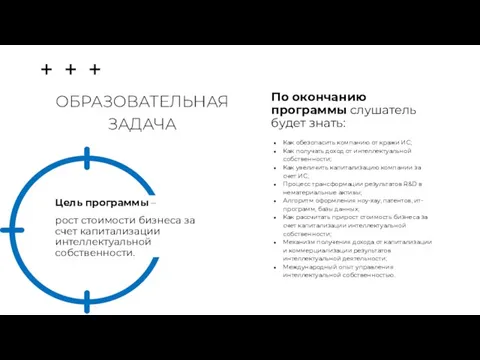

ОБРАЗОВАТЕЛЬНАЯ ЗАДАЧА

По окончанию программы слушатель будет знать:

Как обезопасить компанию от кражи

ОБРАЗОВАТЕЛЬНАЯ ЗАДАЧА

По окончанию программы слушатель будет знать:

Как обезопасить компанию от кражи

Модуль 1

Основы управления интеллектуальной собственностью

Модуль 2

Модуль 3

Кейсы успешных компаний;

История, виды ИС;

Законодательство

Модуль 1

Основы управления интеллектуальной собственностью

Модуль 2

Модуль 3

Кейсы успешных компаний;

История, виды ИС;

Законодательство

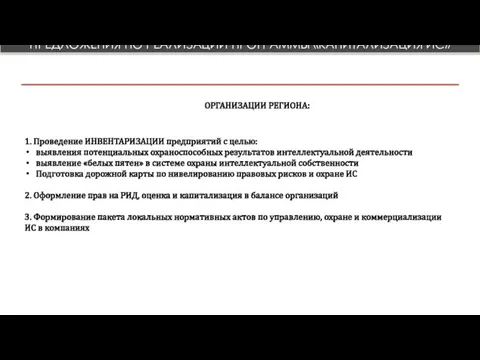

ПРЕДЛОЖЕНИЯ ПО РЕАЛИЗАЦИИ ПРОГРАММЫ «КАПИТАЛИЗАЦИЯ ИС»

1. Проведение ИНВЕНТАРИЗАЦИИ предприятий с целью:

ПРЕДЛОЖЕНИЯ ПО РЕАЛИЗАЦИИ ПРОГРАММЫ «КАПИТАЛИЗАЦИЯ ИС»

1. Проведение ИНВЕНТАРИЗАЦИИ предприятий с целью:

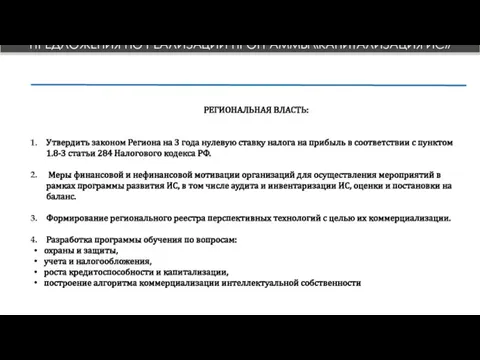

Утвердить законом Региона на 3 года нулевую ставку налога на прибыль

Утвердить законом Региона на 3 года нулевую ставку налога на прибыль

Биржа труда, или Центр занятости населения

Биржа труда, или Центр занятости населения Моделирование потребления населения

Моделирование потребления населения Актуальные вопросы туризма в России

Актуальные вопросы туризма в России Маржинализм и этапы его развития. (Лекция 4)

Маржинализм и этапы его развития. (Лекция 4) Экономическое развитие Купинского района: последняя треть XX века - начало XIX века

Экономическое развитие Купинского района: последняя треть XX века - начало XIX века Рыночная экономика

Рыночная экономика Сущность и типология экономических систем

Сущность и типология экономических систем Спрос и закон спроса

Спрос и закон спроса Стокгольм. Брэндинг

Стокгольм. Брэндинг Рынки товаров и услуг

Рынки товаров и услуг Опыт прогнозирования в зарубежных странах

Опыт прогнозирования в зарубежных странах Бюджетний процес в Україні

Бюджетний процес в Україні Объективные предпосылки международной экономической интеграции

Объективные предпосылки международной экономической интеграции Презентация Общее и особенное государственных закупок за рубежом

Презентация Общее и особенное государственных закупок за рубежом Потребительский рынок

Потребительский рынок Презентация Экономика: наука и хозяйство.

Презентация Экономика: наука и хозяйство.  Государственный бюджет

Государственный бюджет Проблемы взаимодействия общества и природы

Проблемы взаимодействия общества и природы Экономический рост

Экономический рост Анализ и совершенствование мониторинга рисков

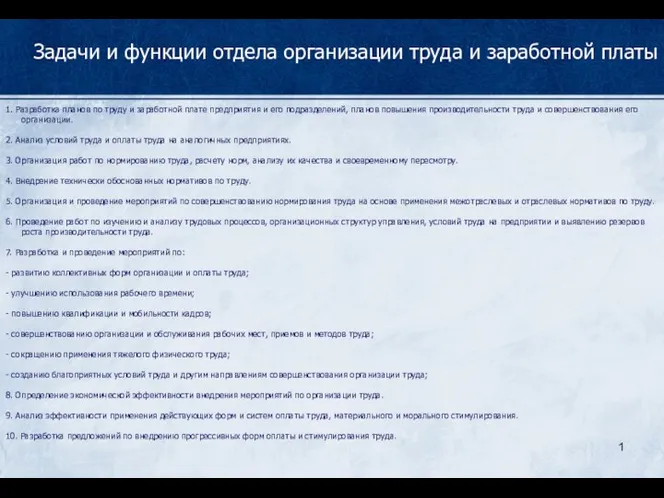

Анализ и совершенствование мониторинга рисков Задачи и функции отдела организации труда и заработной платы

Задачи и функции отдела организации труда и заработной платы Современное состояние и перспективы развития индустрии гостеприимства

Современное состояние и перспективы развития индустрии гостеприимства Собственность, доходы, рынки факторов производства. (Лекция 3)

Собственность, доходы, рынки факторов производства. (Лекция 3) Проект «Формирование комфортной городской среды»

Проект «Формирование комфортной городской среды» Экономическое равновесие и благосостояние. (Лекция 16-17)

Экономическое равновесие и благосостояние. (Лекция 16-17) Полная информация об ООО НПП "Юнитекс"

Полная информация об ООО НПП "Юнитекс" Монополия и монополисты

Монополия и монополисты Фискальная политика

Фискальная политика