- Себестоимость продукции и прибыль предприятия

Содержание

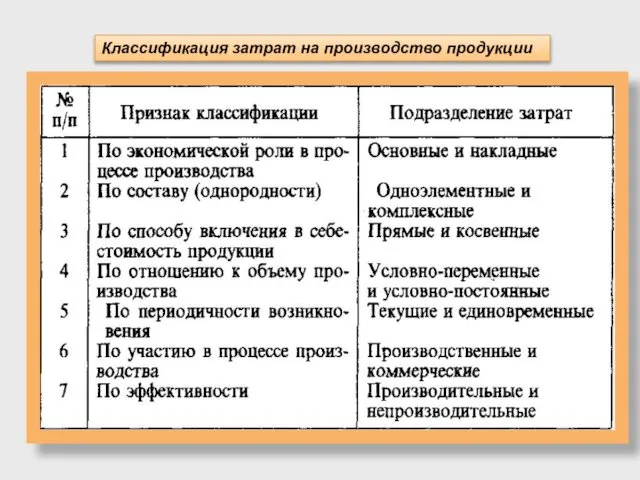

- 5. две взаимодополняющие классификации затрат: поэлементная калькуляционная

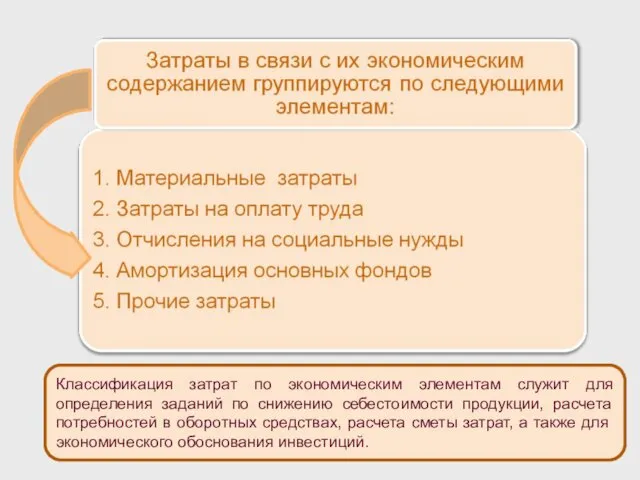

- 6. Классификация затрат по экономическим элементам служит для определения заданий по снижению себестоимости продукции, расчета потребностей в

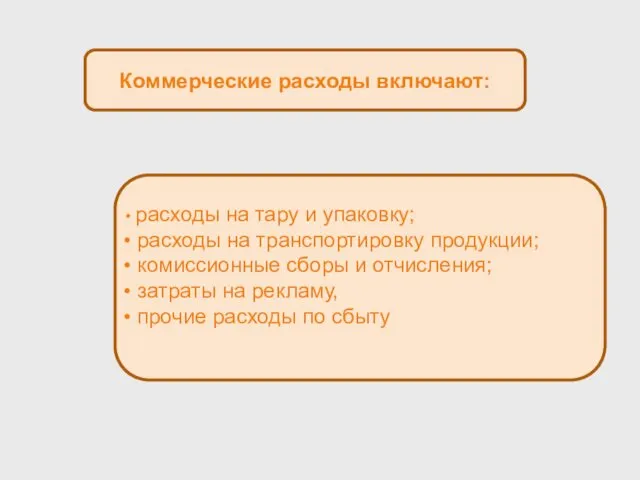

- 8. Коммерческие расходы включают: расходы на тару и упаковку; расходы на транспортировку продукции; комиссионные сборы и отчисления;

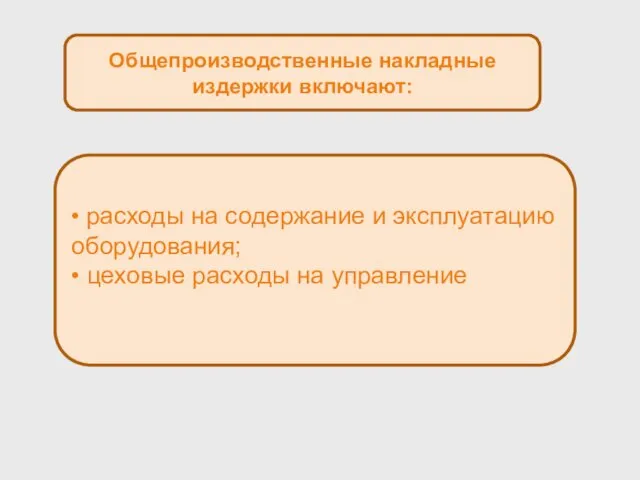

- 9. Общепроизводственные накладные издержки включают: • расходы на содержание и эксплуатацию оборудования; • цеховые расходы на управление

- 11. • содержание работников аппарата управления предприятием, заработную плату, отчисления на социальные нужды, затраты на командировки; •

- 12. Классификация затрат на производство продукции

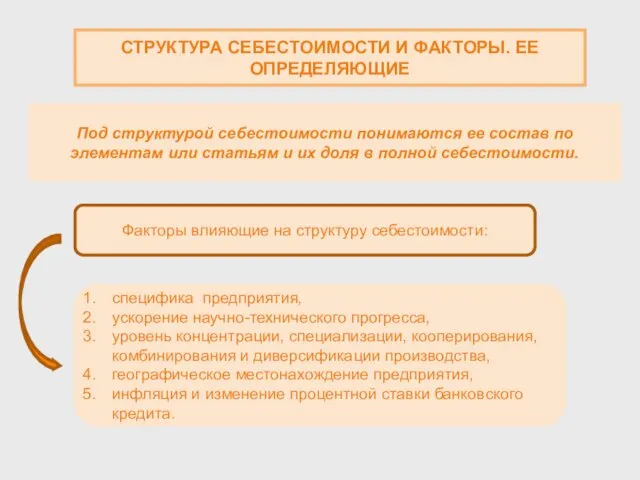

- 13. СТРУКТУРА СЕБЕСТОИМОСТИ И ФАКТОРЫ. ЕЕ ОПРЕДЕЛЯЮЩИЕ Под структурой себестоимости понимаются ее состав по элементам или статьям

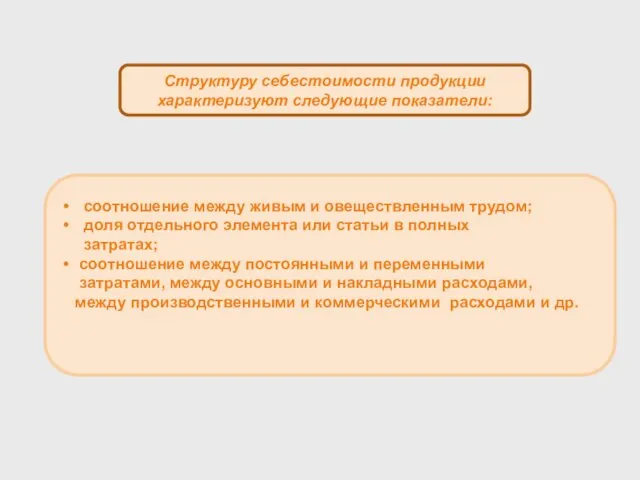

- 14. Структуру себестоимости продукции характеризуют следующие показатели: соотношение между живым и овеществленным трудом; доля отдельного элемента или

- 16. Валовой продукции:

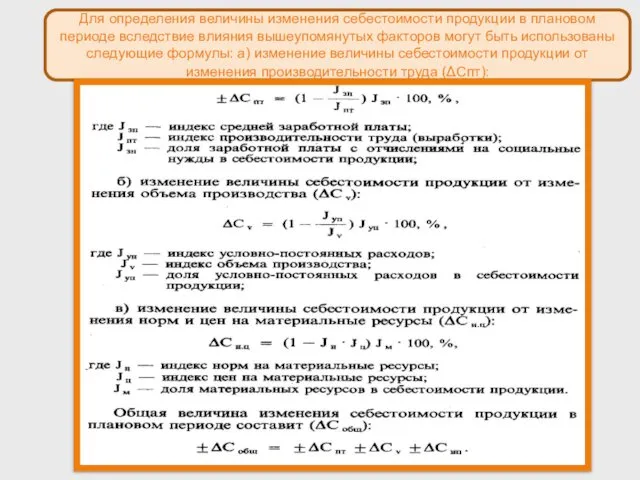

- 17. Для определения величины изменения себестоимости продукции в плановом периоде вследствие влияния вышеупомянутых факторов могут быть использованы

- 18. УПРАВЛЕНИЕ ИЗДЕРЖКАМИ НА ПРЕДПРИЯТИИ С ЦЕЛЬЮ ИХ МИНИМИЗАЦИИ Управление издержками необходимо, прежде всего, для: • получения

- 19. ПРИБЫЛЬ ПРЕДПРИЯТИЯ Прибыль предприятия является важнейшей экономической категорией и основной целью деятельности любой коммерческой организации. Функций:

- 20. Балансовая (валовая) прибыль Основные элементы: • прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг; •

- 21. Основные пути увеличения прибыли на предприятии. улучшение качества продукции; продажа излишнего оборудования и другого имущества или

- 22. ВЫВОДЫ: На изменение структуры себестоимости повлияли следующие факторы: инфляционные процессы; резкое замедление темпов обновления основных производственных

- 23. Себестоимость продукции является важнейшей экономической категорией и характеризует затраты предприятия на производство и реализацию продукции. Она

- 24. Управление издержками на предприятии необходимо прежде всего для: получения максимальной прибыли; • улучшения финансового состояния фирмы;

- 27. Скачать презентацию

две взаимодополняющие классификации затрат:

поэлементная

калькуляционная

две взаимодополняющие классификации затрат:

поэлементная

калькуляционная

Классификация затрат по экономическим элементам служит для определения заданий по снижению

Классификация затрат по экономическим элементам служит для определения заданий по снижению

Коммерческие расходы включают:

расходы на тару и упаковку;

расходы на

Коммерческие расходы включают:

расходы на тару и упаковку;

расходы на

Общепроизводственные накладные издержки включают:

• расходы на содержание и эксплуатацию оборудования;

Общепроизводственные накладные издержки включают:

• расходы на содержание и эксплуатацию оборудования;

• содержание работников аппарата управления предприятием,

заработную плату, отчисления на

• содержание работников аппарата управления предприятием,

заработную плату, отчисления на

Классификация затрат на производство продукции

Классификация затрат на производство продукции

СТРУКТУРА СЕБЕСТОИМОСТИ И ФАКТОРЫ. ЕЕ ОПРЕДЕЛЯЮЩИЕ

Под структурой себестоимости понимаются ее состав

Под структурой себестоимости понимаются ее состав

Структуру себестоимости продукции характеризуют следующие показатели:

соотношение между живым и

соотношение между живым и

Валовой продукции:

Для определения величины изменения себестоимости продукции в плановом периоде вследствие влияния

Для определения величины изменения себестоимости продукции в плановом периоде вследствие влияния

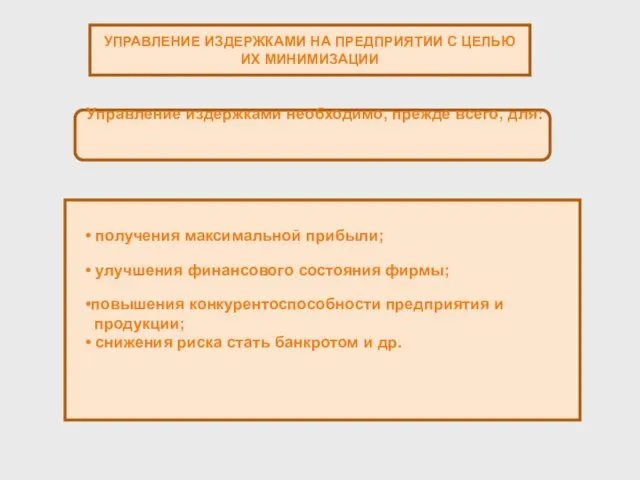

УПРАВЛЕНИЕ ИЗДЕРЖКАМИ НА ПРЕДПРИЯТИИ С ЦЕЛЬЮ ИХ МИНИМИЗАЦИИ

Управление издержками необходимо, прежде

Управление издержками необходимо, прежде

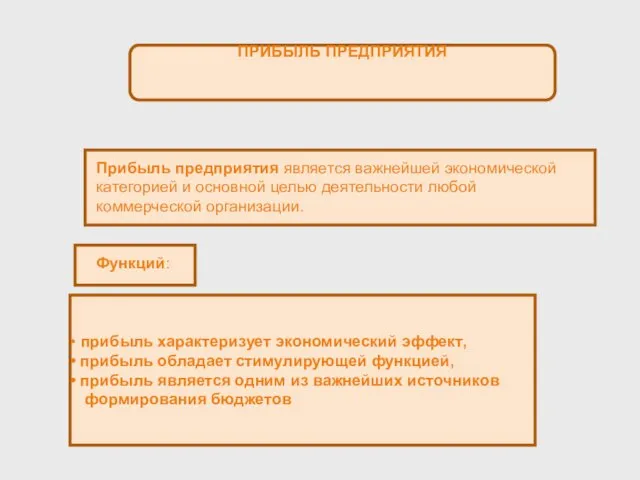

ПРИБЫЛЬ ПРЕДПРИЯТИЯ

Прибыль предприятия является важнейшей экономической категорией и основной целью деятельности

ПРИБЫЛЬ ПРЕДПРИЯТИЯ

Прибыль предприятия является важнейшей экономической категорией и основной целью деятельности

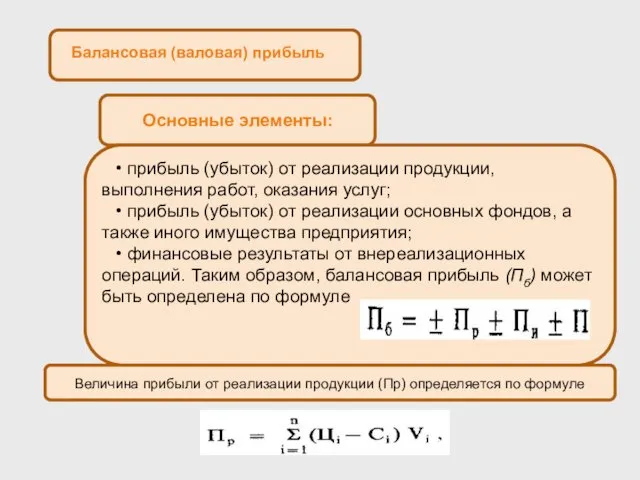

Балансовая (валовая) прибыль

Основные элементы:

• прибыль (убыток) от реализации продукции, выполнения

Балансовая (валовая) прибыль

Основные элементы:

• прибыль (убыток) от реализации продукции, выполнения

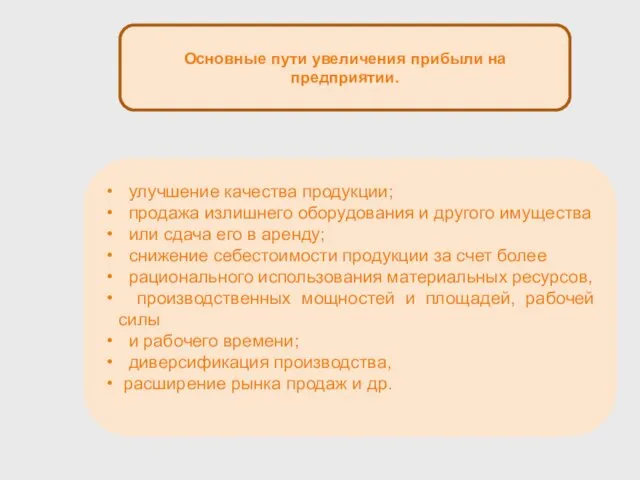

Основные пути увеличения прибыли на предприятии.

улучшение качества продукции;

Основные пути увеличения прибыли на предприятии.

улучшение качества продукции;

ВЫВОДЫ:

На изменение структуры себестоимости повлияли следующие факторы:

инфляционные процессы;

резкое замедление темпов

ВЫВОДЫ:

На изменение структуры себестоимости повлияли следующие факторы:

инфляционные процессы;

резкое замедление темпов

Себестоимость продукции является важнейшей экономической категорией и характеризует затраты предприятия на

Себестоимость продукции является важнейшей экономической категорией и характеризует затраты предприятия на

Управление издержками на предприятии необходимо прежде всего для:

получения максимальной прибыли;

•

Управление издержками на предприятии необходимо прежде всего для:

получения максимальной прибыли;

•

Организация работы пассажирской станции

Организация работы пассажирской станции Финансовая и бюджетная системы государства. (Тема 13)

Финансовая и бюджетная системы государства. (Тема 13) Контроль за соблюдением норм и правил охраны труда. (Лекция 2)

Контроль за соблюдением норм и правил охраны труда. (Лекция 2) Опыт использования современных технологий в деятельности экономических субъектов

Опыт использования современных технологий в деятельности экономических субъектов Profit repatriation in Сhina

Profit repatriation in Сhina Формирование информационного общества. Экономические кризисы 1970-1980 гг

Формирование информационного общества. Экономические кризисы 1970-1980 гг Энергетические ресурсы и пути коммуникации Южной Америки

Энергетические ресурсы и пути коммуникации Южной Америки Особенности отраслевых рынков с несовершенной конкуренцией

Особенности отраслевых рынков с несовершенной конкуренцией Микроэкономикалық талдаудың әдіснамасы мен негізгі әдістері

Микроэкономикалық талдаудың әдіснамасы мен негізгі әдістері Населеня трудові ресурси і трудовий потенціал суспільства

Населеня трудові ресурси і трудовий потенціал суспільства Турция, ОАЭ Выполнили студенты 4 подгруппы Свечников Илья Нестерец Сергей Северова Арина Парамонова Мария

Турция, ОАЭ Выполнили студенты 4 подгруппы Свечников Илья Нестерец Сергей Северова Арина Парамонова Мария Экономическая система и её типы. Модели смешанной экономики. Предпринимательская деятельность. (Тема 3-4)

Экономическая система и её типы. Модели смешанной экономики. Предпринимательская деятельность. (Тема 3-4) Введение в микроэкономику

Введение в микроэкономику Основы теории спроса и предложения

Основы теории спроса и предложения Расчет естественного освещения

Расчет естественного освещения Перспективы развития крупнейших городов. (Тема 7)

Перспективы развития крупнейших городов. (Тема 7) Регионы в формировании инновационного облика российской экономики

Регионы в формировании инновационного облика российской экономики Алгоритм расчета Unit экономики

Алгоритм расчета Unit экономики Основной капитал предприятия

Основной капитал предприятия Эффективность. Основные показатели

Эффективность. Основные показатели Экономическая Социология. Лекция 1

Экономическая Социология. Лекция 1 Экономика и ее роль в жизни общества

Экономика и ее роль в жизни общества Имитационно-ролевая игра

Имитационно-ролевая игра Предмет і метод мікроекономіки

Предмет і метод мікроекономіки Матрицы. Матричные модели в экономике,

Матрицы. Матричные модели в экономике, Смешанный тип экономики. Всемирная история, 11 класс

Смешанный тип экономики. Всемирная история, 11 класс Государственный бюджет

Государственный бюджет Экономический рост. Макроэкономика. Тема 8

Экономический рост. Макроэкономика. Тема 8