- Система национальных счетов. Тема 4

Содержание

- 3. Национальное богатство – в системе СНС Система национальных счетов (СНС) - система взаимоувязанных показателей, применяемая для

- 4. Национальное богатство – в системе СНС

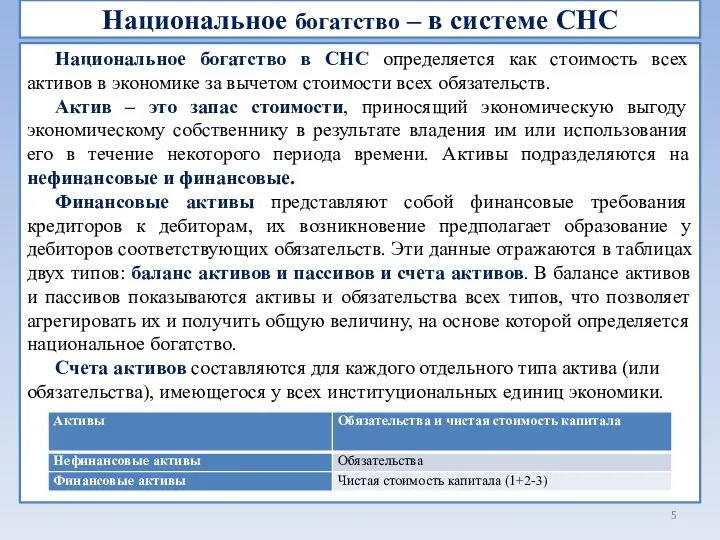

- 5. Национальное богатство – в системе СНС Национальное богатство в СНС определяется как стоимость всех активов в

- 6. Национальное богатство – в системе СНС 2. Баланс активов и пассивов составляется для институциональных секторов и

- 7. Национальное богатство – в системе СНС В СНС проводится различие между экономической и юридической собственностью. Эти

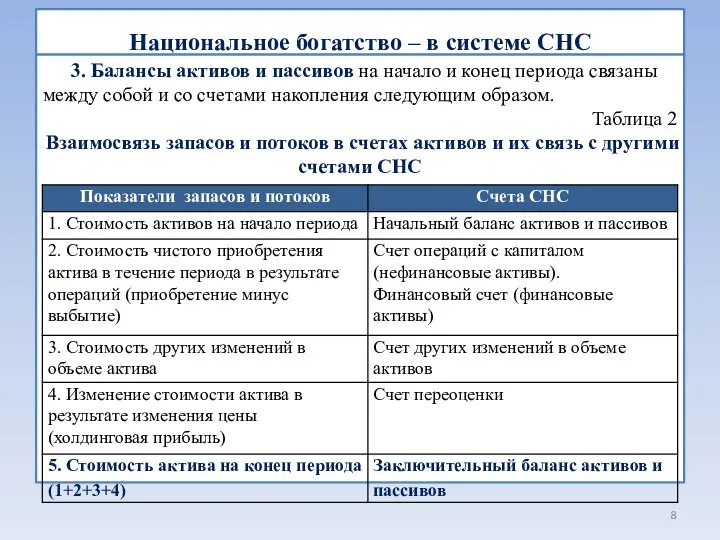

- 8. Национальное богатство – в системе СНС 3. Балансы активов и пассивов на начало и конец периода

- 9. Национальное богатство (НБ) – в системе СНС Аналогичная схема действует и в отношении обязательств. Таким образом,

- 10. Национальное богатство – в системе СНС в) затраты на улучшение непроизведенных материальных активов; г) расходы в

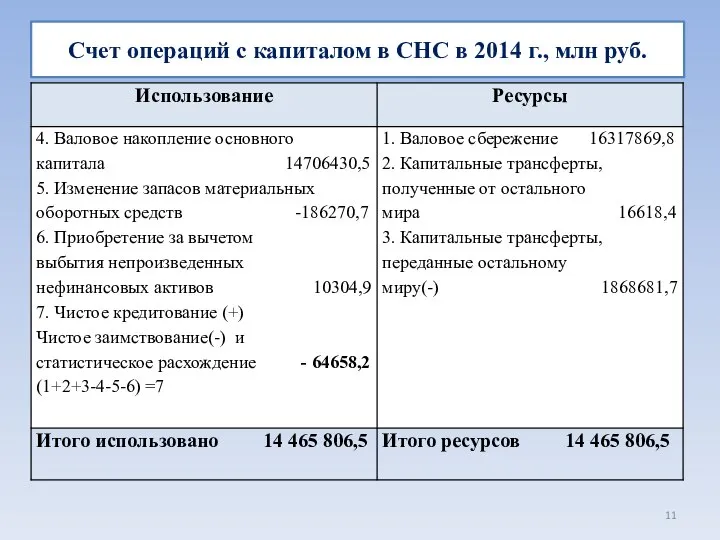

- 11. Счет операций с капиталом в СНС в 2014 г., млн руб.

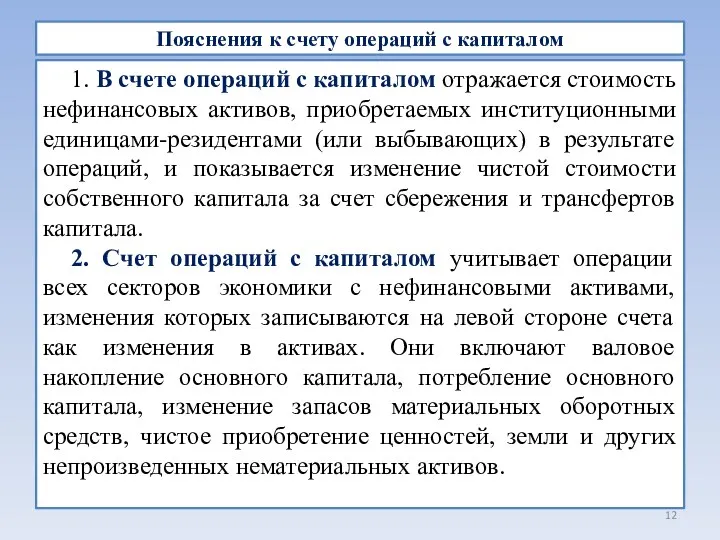

- 12. Пояснения к счету операций с капиталом 1. В счете операций с капиталом отражается стоимость нефинансовых активов,

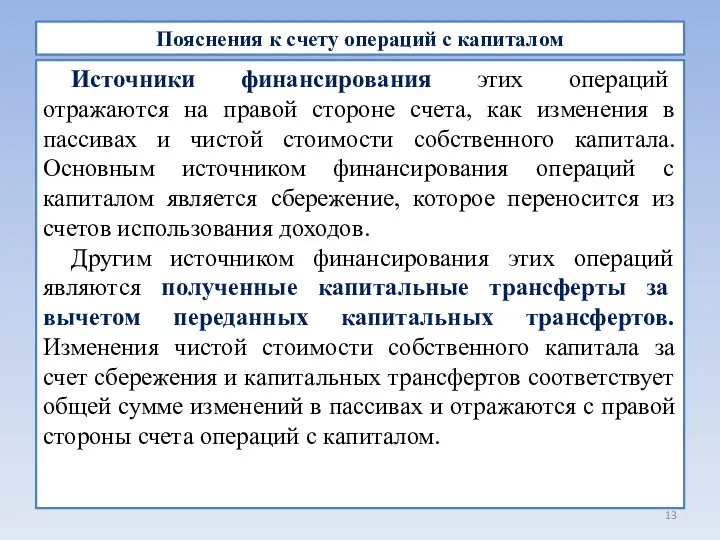

- 13. Пояснения к счету операций с капиталом Источники финансирования этих операций отражаются на правой стороне счета, как

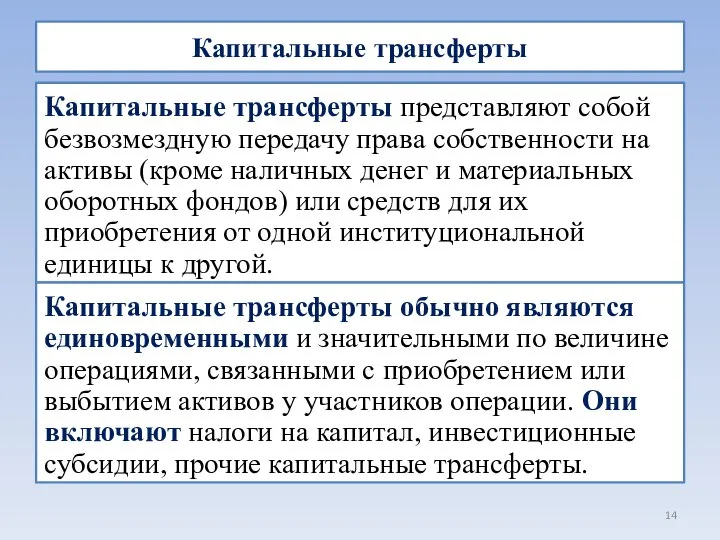

- 14. Капитальные трансферты

- 15. Литература Основная литература: Балдин К.В., Рукосуев А.В. Общая теория статистики: учебное пособие. М.: Издательско-торговая корпорация «Дашков

- 17. Скачать презентацию

Национальное богатство – в системе СНС

Система национальных счетов (СНС) - система

Национальное богатство – в системе СНС

Система национальных счетов (СНС) - система

Национальное богатство – в системе СНС

Национальное богатство – в системе СНС

Национальное богатство – в системе СНС

Национальное богатство в СНС определяется как

Национальное богатство – в системе СНС

Национальное богатство в СНС определяется как

Национальное богатство – в системе СНС

2. Баланс активов и пассивов составляется

Национальное богатство – в системе СНС

2. Баланс активов и пассивов составляется

Национальное богатство – в системе СНС

В СНС проводится различие между экономической

Национальное богатство – в системе СНС

В СНС проводится различие между экономической

Национальное богатство – в системе СНС

3. Балансы активов и пассивов на

Национальное богатство – в системе СНС

3. Балансы активов и пассивов на

Национальное богатство (НБ) – в системе СНС

Аналогичная схема действует и в

Национальное богатство (НБ) – в системе СНС

Аналогичная схема действует и в

Национальное богатство – в системе СНС

в) затраты на улучшение непроизведенных материальных

Национальное богатство – в системе СНС

в) затраты на улучшение непроизведенных материальных

Счет операций с капиталом в СНС в 2014 г., млн руб.

Счет операций с капиталом в СНС в 2014 г., млн руб.

Пояснения к счету операций с капиталом

1. В счете операций с капиталом

Пояснения к счету операций с капиталом

1. В счете операций с капиталом

Пояснения к счету операций с капиталом

Источники финансирования этих операций отражаются на

Пояснения к счету операций с капиталом

Источники финансирования этих операций отражаются на

Капитальные трансферты

Капитальные трансферты

Литература

Основная литература:

Балдин К.В., Рукосуев А.В. Общая теория статистики: учебное пособие. М.:

Литература

Основная литература:

Балдин К.В., Рукосуев А.В. Общая теория статистики: учебное пособие. М.:

Прораб 3

Прораб 3 Слайды к отчету правительства Республики Ингушетия

Слайды к отчету правительства Республики Ингушетия Международное движение финансовых и производственных ресурсов

Международное движение финансовых и производственных ресурсов Спрос, предложение и рыночное равновесие

Спрос, предложение и рыночное равновесие Типы экономических систем

Типы экономических систем Методика определения доли рынка

Методика определения доли рынка Токио. Экономика префектуры

Токио. Экономика префектуры Factor Models: Announcements, Surprises, and Expected Returns

Factor Models: Announcements, Surprises, and Expected Returns Энергоресурсосбережение ЖКХ

Энергоресурсосбережение ЖКХ Миссия как отправная точка стратегирования

Миссия как отправная точка стратегирования Денежно-кредитная политика ЦБ РФ. Тема 7

Денежно-кредитная политика ЦБ РФ. Тема 7 Роль государства в экономике. Налоговая система

Роль государства в экономике. Налоговая система Экономические циклы

Экономические циклы Товарознавча експертиза томатного соку різних виробників та експорт цього товару через кордон України

Товарознавча експертиза томатного соку різних виробників та експорт цього товару через кордон України Равновесие на денежном рынке

Равновесие на денежном рынке Занятость и безработица

Занятость и безработица Предмет и метод экономической науки. Базовые экономические понятия

Предмет и метод экономической науки. Базовые экономические понятия Задача Схема метро города N

Задача Схема метро города N Налоги и налогообложение

Налоги и налогообложение Деловая игра «Жильё для учителя». ЕГЭ. Математика и экономика

Деловая игра «Жильё для учителя». ЕГЭ. Математика и экономика Стратегии в сфере финансового и денежно-кредитного регулирования

Стратегии в сфере финансового и денежно-кредитного регулирования Народный бюджет ТОС Черемушки на 20.09.2018 год

Народный бюджет ТОС Черемушки на 20.09.2018 год Теоретические основы экономической безопасности. (Тема 1)

Теоретические основы экономической безопасности. (Тема 1) История международных отношений в Тихоокеанском регионе

История международных отношений в Тихоокеанском регионе Управленческая экономика

Управленческая экономика Сущность понятия «экономическая эффективность»

Сущность понятия «экономическая эффективность» Игровые технологии обучения экономике. Лекция 10

Игровые технологии обучения экономике. Лекция 10 Генезис теории человеческого капитала

Генезис теории человеческого капитала