- Сравнительный анализ ставок НДС и акциза в странах ЕАЭС

Содержание

- 2. 29 мая 2014г. в Астане президенты России, Белоруссии и Казахстана подписали договор о создании Евразийского экономического

- 3. Структура дохода консолидированного бюджета Российской Федерации за 2016 год

- 4. Структура налоговых поступлений Республики Беларусь за 2016 г.

- 5. Динамика поступлению в республиканский бюджет Казахстана за 2009–2015 годы

- 6. Структура консолидированного бюджета Киргизии за 2015 г.

- 7. Структура консолидированного бюджета Армении за 2015 г.

- 8. Текущие налоговые ставки стран Евразийского Экономического Союза

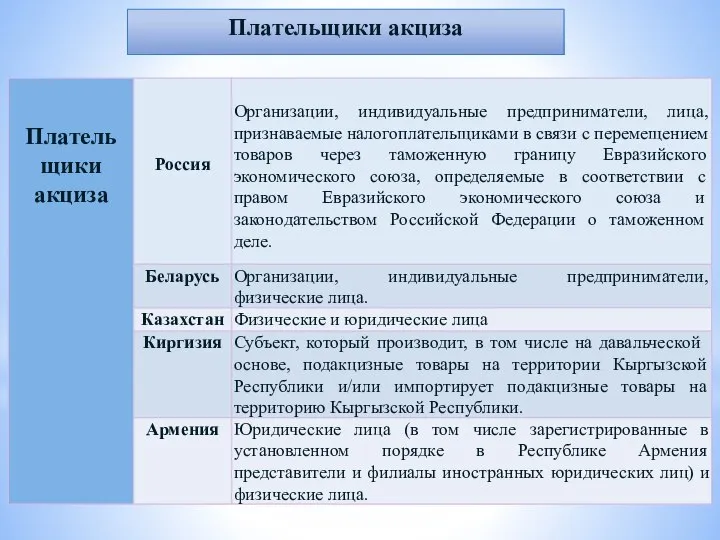

- 9. Плательщики акциза

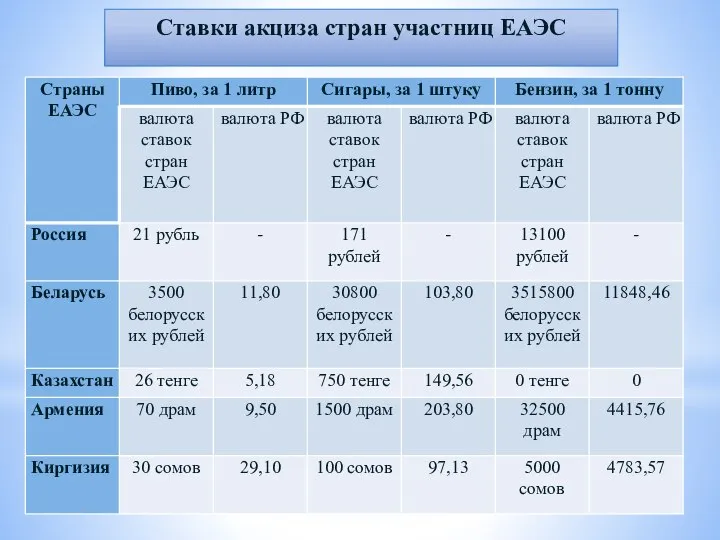

- 10. Ставки акциза стран участниц ЕАЭС

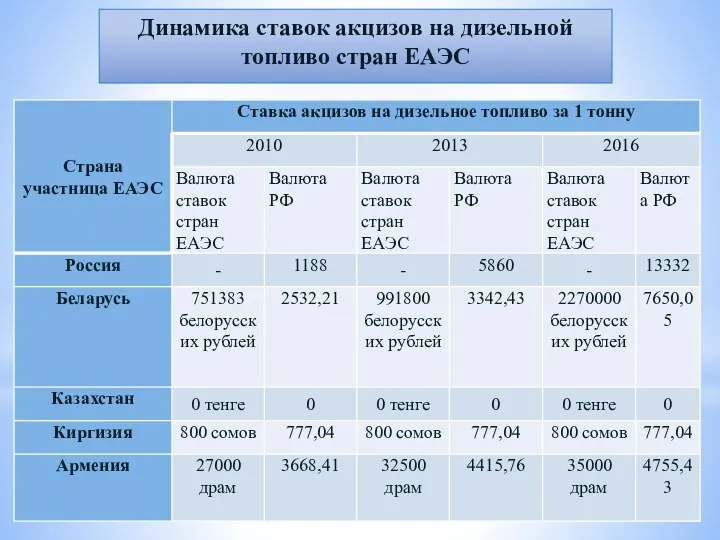

- 11. Динамика ставок акцизов на дизельной топливо стран ЕАЭС

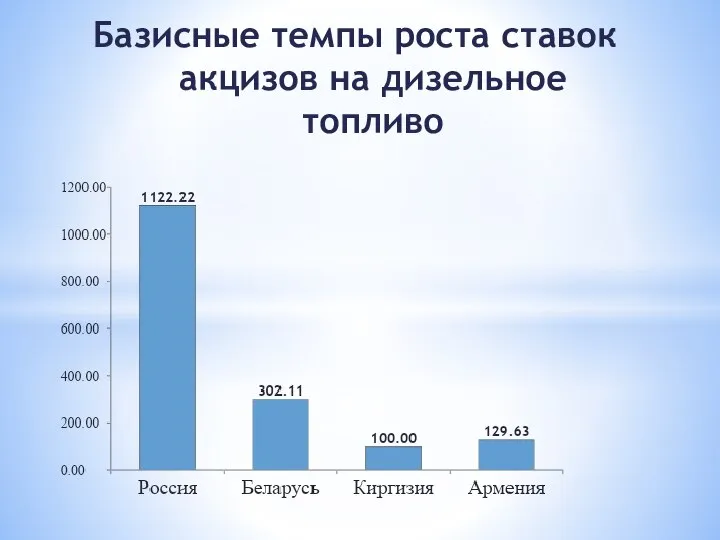

- 12. Базисные темпы роста ставок акцизов на дизельное топливо

- 13. Динамика ставок акцизов на сигареты с фильтром стран ЕАЭС

- 14. Базисные темпы роста ставок акциза на сигареты

- 15. Унифицировано определения акциза, взимается данный вид платежа всеми странами участницами, выполняет одни и те же функции

- 17. Скачать презентацию

29 мая 2014г. в Астане президенты России, Белоруссии и Казахстана подписали

29 мая 2014г. в Астане президенты России, Белоруссии и Казахстана подписали

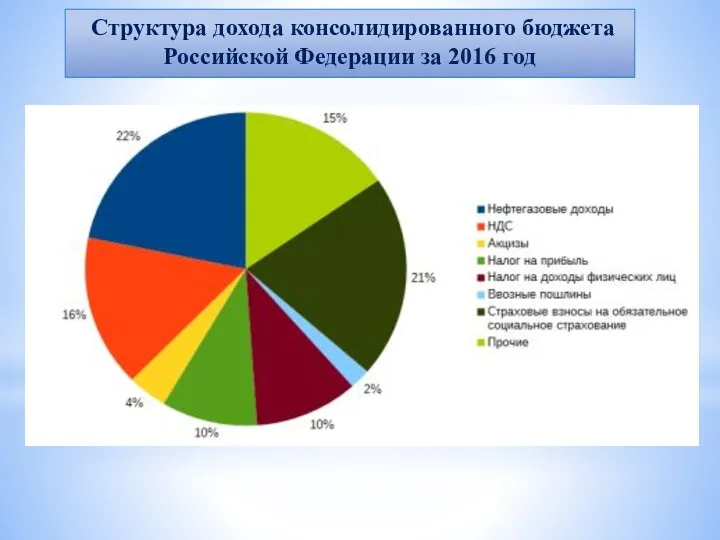

Структура дохода консолидированного бюджета Российской Федерации за 2016 год

Структура дохода консолидированного бюджета Российской Федерации за 2016 год

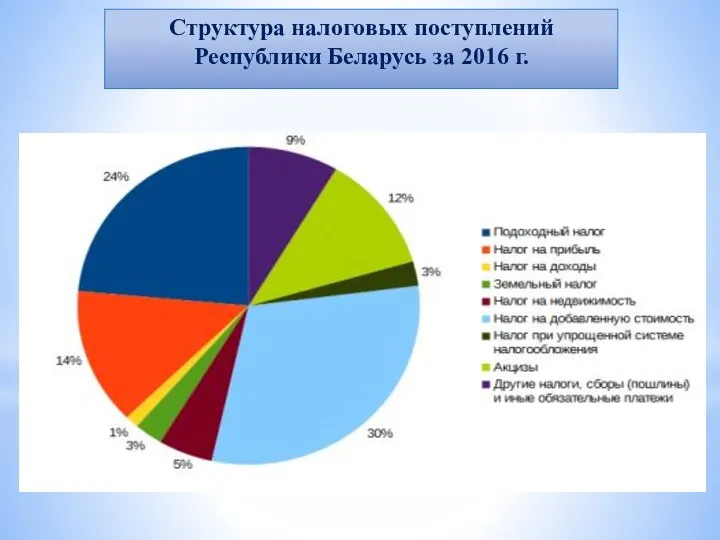

Структура налоговых поступлений Республики Беларусь за 2016 г.

Структура налоговых поступлений Республики Беларусь за 2016 г.

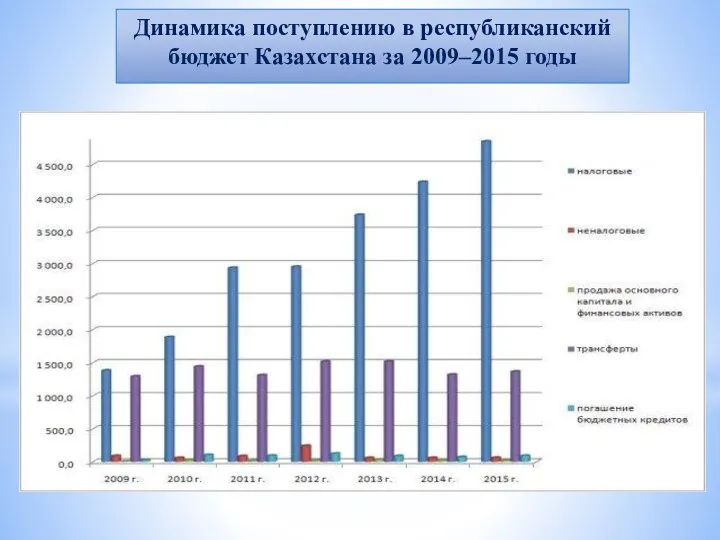

Динамика поступлению в республиканский бюджет Казахстана за 2009–2015 годы

Динамика поступлению в республиканский бюджет Казахстана за 2009–2015 годы

Структура консолидированного бюджета Киргизии за 2015 г.

Структура консолидированного бюджета Киргизии за 2015 г.

Структура консолидированного бюджета Армении за 2015 г.

Структура консолидированного бюджета Армении за 2015 г.

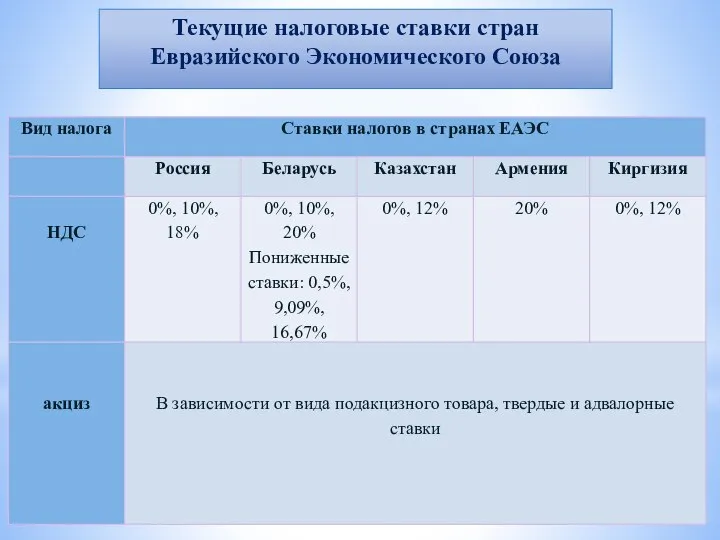

Текущие налоговые ставки стран Евразийского Экономического Союза

Текущие налоговые ставки стран Евразийского Экономического Союза

Плательщики акциза

Плательщики акциза

Ставки акциза стран участниц ЕАЭС

Ставки акциза стран участниц ЕАЭС

Динамика ставок акцизов на дизельной топливо стран ЕАЭС

Динамика ставок акцизов на дизельной топливо стран ЕАЭС

Базисные темпы роста ставок акцизов на дизельное топливо

Базисные темпы роста ставок акцизов на дизельное топливо

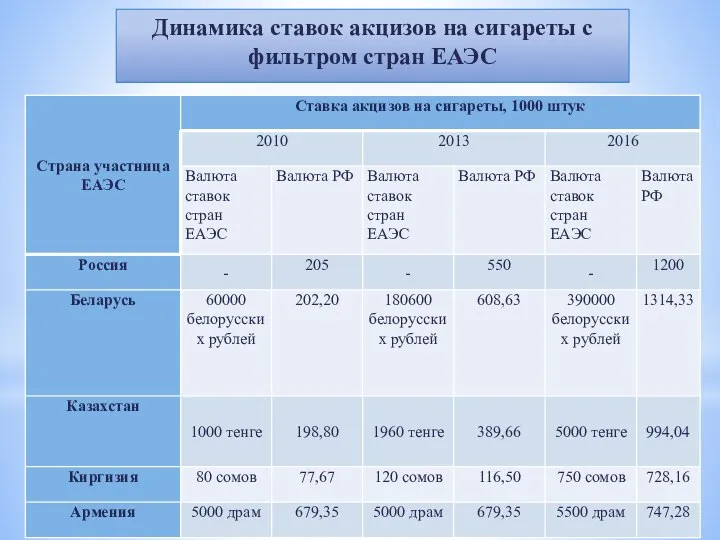

Динамика ставок акцизов на сигареты с фильтром стран ЕАЭС

Динамика ставок акцизов на сигареты с фильтром стран ЕАЭС

Базисные темпы роста ставок акциза на сигареты

Базисные темпы роста ставок акциза на сигареты

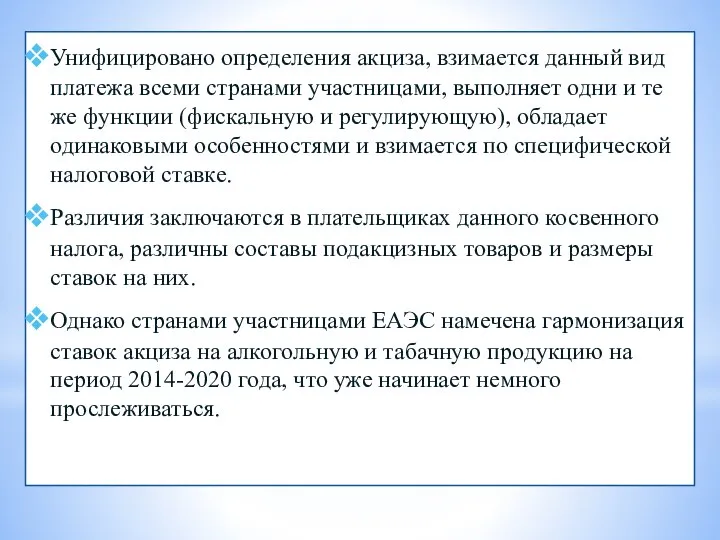

Унифицировано определения акциза, взимается данный вид платежа всеми странами участницами, выполняет

Унифицировано определения акциза, взимается данный вид платежа всеми странами участницами, выполняет

Глобализм и антиглобализм

Глобализм и антиглобализм Понятие, цели и основные принципы аудиторских стандартов Подготовили: Я. Стец, А. Кургалимова, МЭ081, ДС.02

Понятие, цели и основные принципы аудиторских стандартов Подготовили: Я. Стец, А. Кургалимова, МЭ081, ДС.02 Занятость и безработица

Занятость и безработица Классификация и кодирование. Экономическая информация

Классификация и кодирование. Экономическая информация Антимонопольный контроль за экономической концентрацией

Антимонопольный контроль за экономической концентрацией Автоматизированная система учета электроэнергии

Автоматизированная система учета электроэнергии Издержки предприятия

Издержки предприятия Основные источники влияния макрофакторов на социализацию. Лекция 5

Основные источники влияния макрофакторов на социализацию. Лекция 5 Место РФ в международных рейтингах

Место РФ в международных рейтингах Развитие экономической теории. Введение

Развитие экономической теории. Введение Производство Модель «инвестиции-сбережения». Эффект мультипликатора

Производство Модель «инвестиции-сбережения». Эффект мультипликатора Физиократия – специфическое течение классической политической экономии

Физиократия – специфическое течение классической политической экономии Роль иностранного капитала в экономике России XIX-XX веков

Роль иностранного капитала в экономике России XIX-XX веков Финансирование инвестиционного проекта. Лекция 6. Инвестиционный анализ

Финансирование инвестиционного проекта. Лекция 6. Инвестиционный анализ Продовольственная и сельскохозяйственная организация

Продовольственная и сельскохозяйственная организация Економіка нематеріальних активів

Економіка нематеріальних активів Рынки факторов производства

Рынки факторов производства Экономиканың тұжырымдамасы. Макроэкономикалық көрсеткіштер: ұлттық табыс (жiө, жұө), жұмыспен қамту, экономика

Экономиканың тұжырымдамасы. Макроэкономикалық көрсеткіштер: ұлттық табыс (жiө, жұө), жұмыспен қамту, экономика Экономика фирмы

Экономика фирмы Мемлекеттік реттеу: маѕызы, маќсаттары, ќўралдары

Мемлекеттік реттеу: маѕызы, маќсаттары, ќўралдары Учет затрат на производство продукции отрасли растениеводства ООО «ФХ Макаркова А.М.»

Учет затрат на производство продукции отрасли растениеводства ООО «ФХ Макаркова А.М.» Инструментальные средства имитационного моделирования

Инструментальные средства имитационного моделирования Понятие о системе строительных организаций. Организационно-правовые основы управления строительными организациями

Понятие о системе строительных организаций. Организационно-правовые основы управления строительными организациями Конфликты в приватизации

Конфликты в приватизации Расчет технико-экономических показателей работы малярного отделения

Расчет технико-экономических показателей работы малярного отделения Теории мировых геополитических циклов

Теории мировых геополитических циклов Предложение на рынке с совершенной конкуренцией

Предложение на рынке с совершенной конкуренцией Labor market in the long run

Labor market in the long run