- Теоретичні засади податків

Содержание

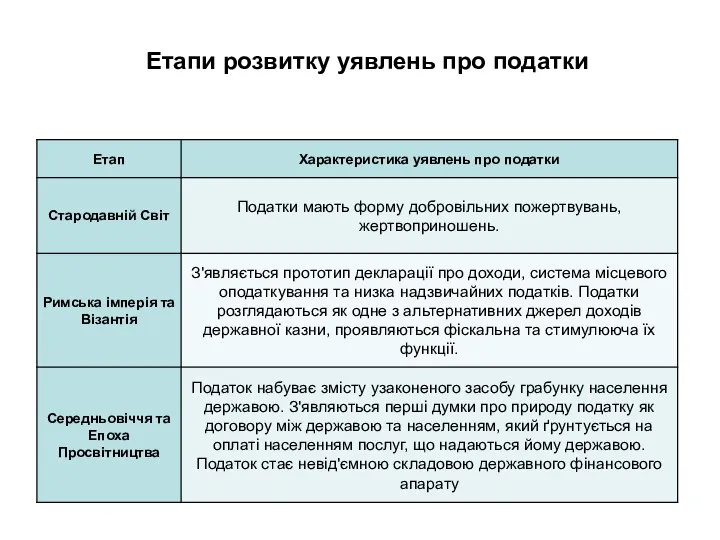

- 2. Етапи розвитку уявлень про податки

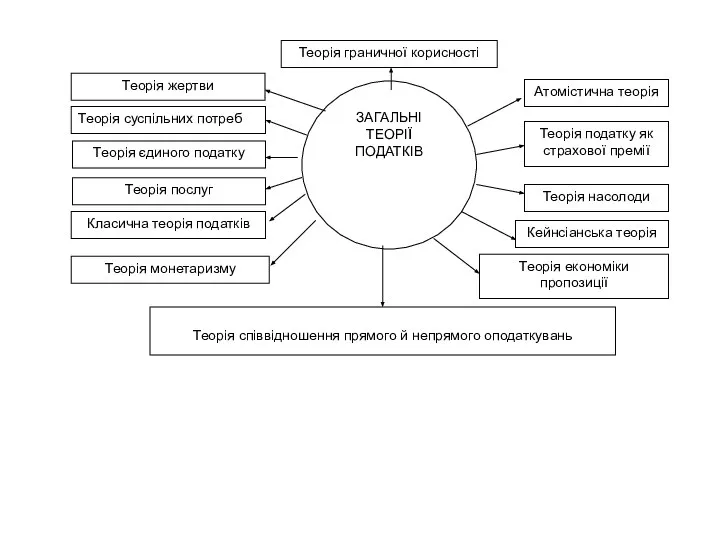

- 3. ЗАГАЛЬНІ ТЕОРІЇ ПОДАТКІВ Теорія граничної корисності Теорія жертви Атомістична теорія Теорія суспільних потреб Теорія єдиного податку

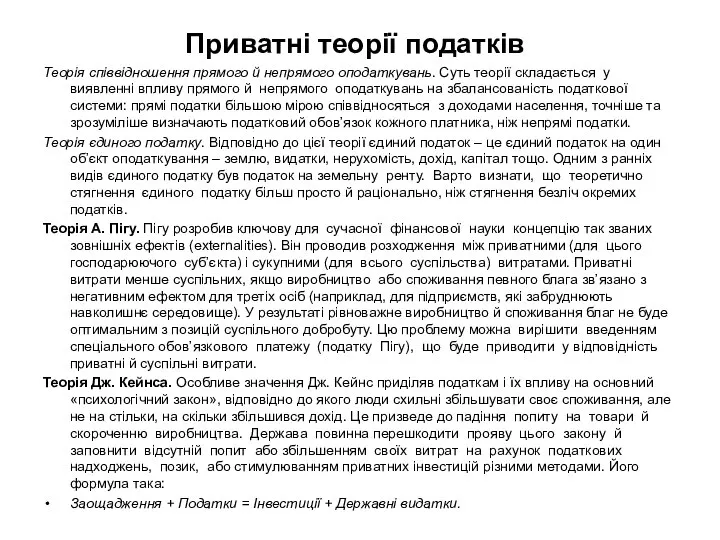

- 4. Приватні теорії податків Теорія співвідношення прямого й непрямого оподаткувань. Суть теорії складається у виявленні впливу прямого

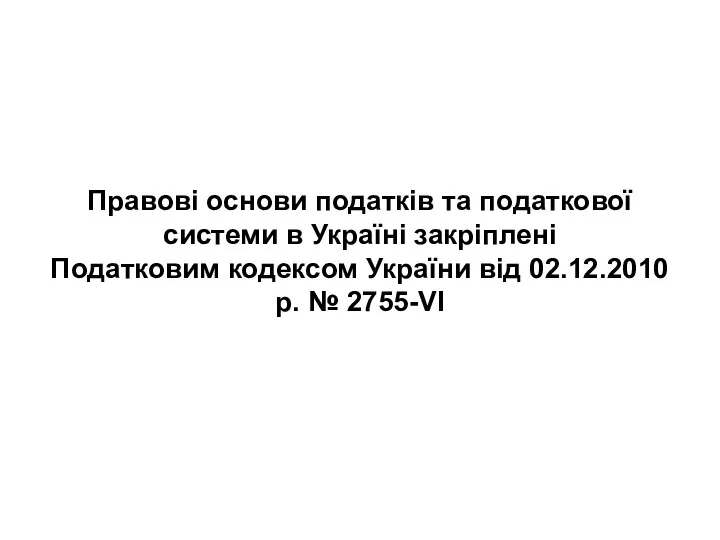

- 5. Правові основи податків та податкової системи в Україні закріплені Податковим кодексом України від 02.12.2010р. № 2755-VI

- 6. Податком є обов'язковий, безумовний платіж до відповідного бюджету, що справляється з платників податку відповідно до Кодексу

- 7. Сутність податків (платежів) як економічної категорії полягає в тому, що вони є обов'язковими внесками в бюджет

- 8. Податки – це фінансові відносини між державою та платниками податків з приводу примусового відчуження частини новоствореної

- 9. Ознаки податку: законодавча регламентація – право на встановлення, зміну, скасування податків, пільг, здійснюється виключно державними уповноваженими

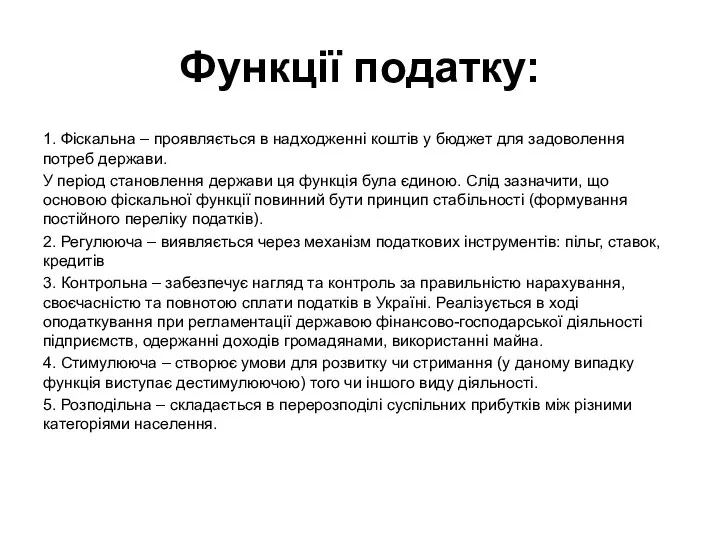

- 10. Функції податку: 1. Фіскальна – проявляється в надходженні коштів у бюджет для задоволення потреб держави. У

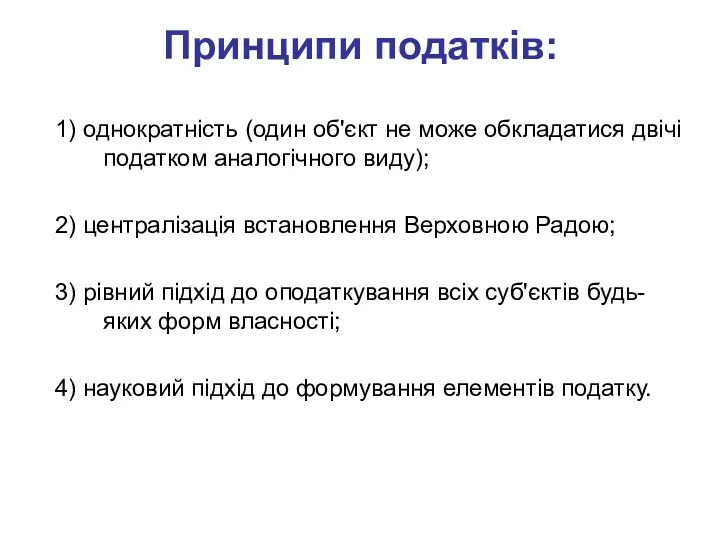

- 11. Принципи податків: 1) однократність (один об'єкт не може обкладатися двічі податком аналогічного виду); 2) централізація встановлення

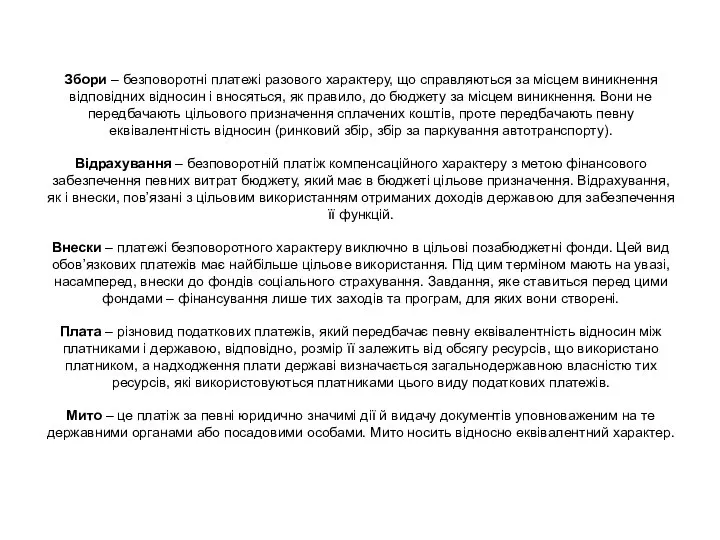

- 12. Збори – безповоротні платежі разового характеру, що справляються за місцем виникнення відповідних відносин і вносяться, як

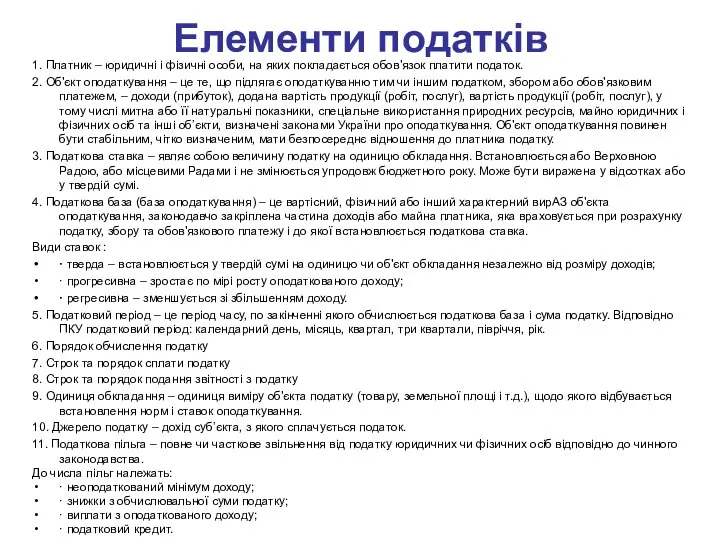

- 13. Елементи податків 1. Платник – юридичні і фізичні особи, на яких покладається обов'язок платити податок. 2.

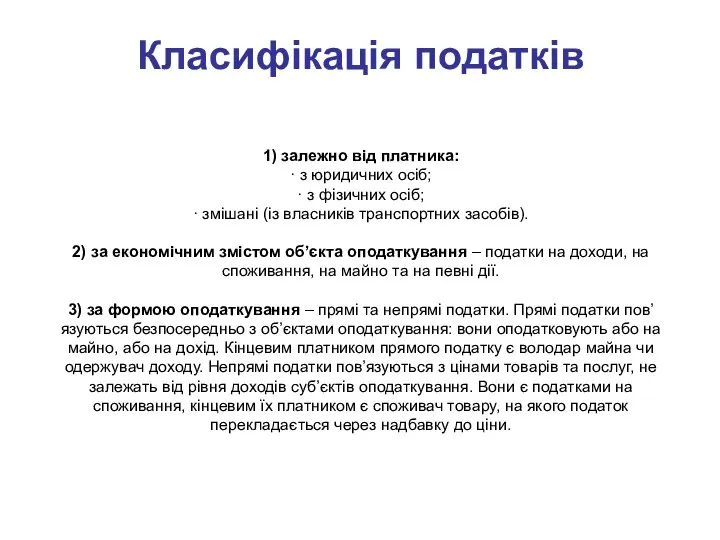

- 14. Класифікація податків 1) залежно від платника: · з юридичних осіб; · з фізичних осіб; · змішані

- 15. Класифікація прямих та непрямих податків Податки Прямі Непрямі (опосередковані) Реальні Особисті Універсальні акцизи Специфічні акцизи на

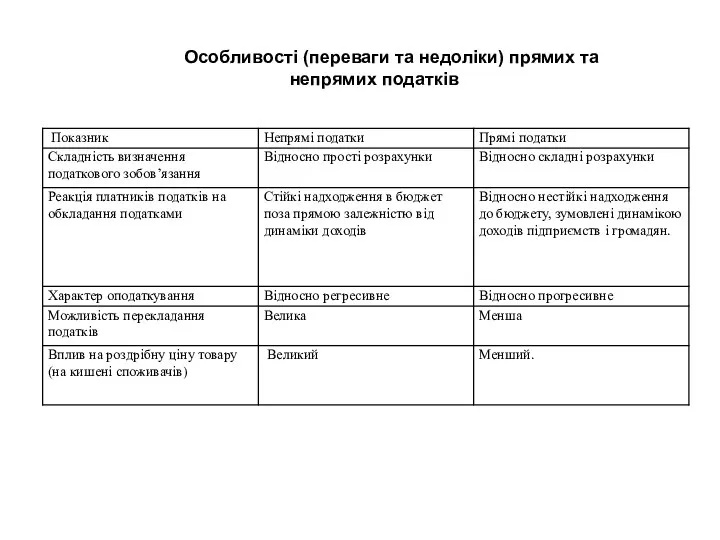

- 16. Особливості (переваги та недоліки) прямих та непрямих податків

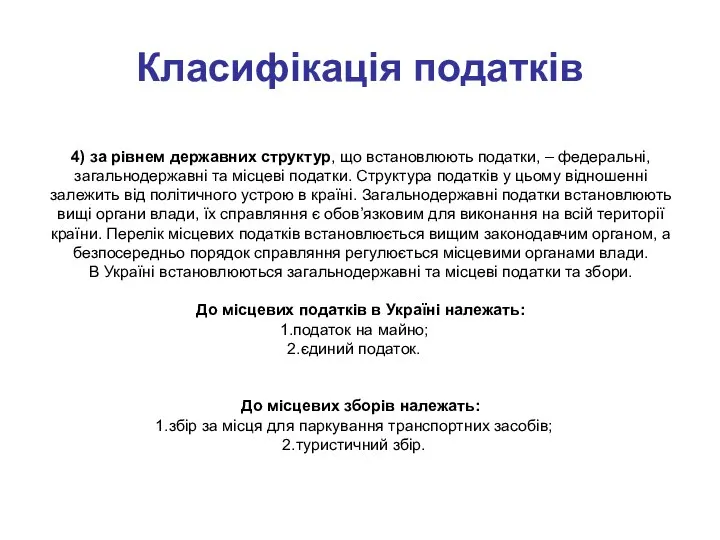

- 17. Класифікація податків 4) за рівнем державних структур, що встановлюють податки, – федеральні, загальнодержавні та місцеві податки.

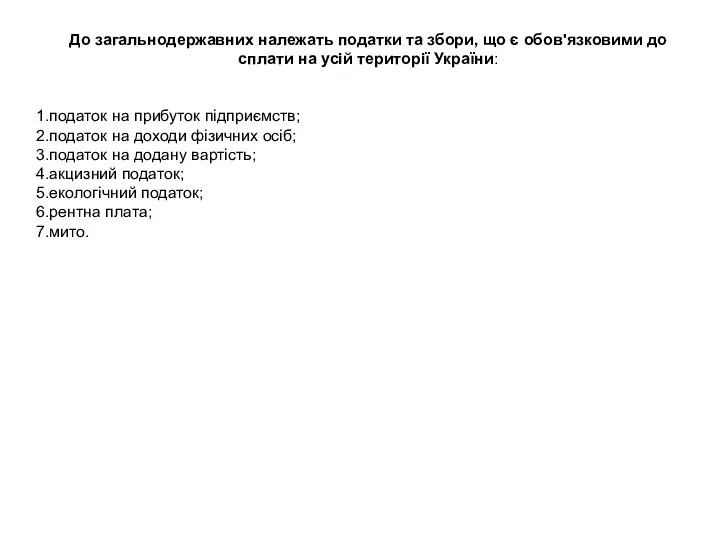

- 18. До загальнодержавних належать податки та збори, що є обов'язковими до сплати на усій території України: податок

- 19. Класифікація податків 4) залежно від способу здіймання: · кількісні (розмір податку встановлюється для кожного платника окремо

- 20. Відповідно до норм ст. 11 Податкового кодексу в Україні застосовується спеціальний податковий режим, який передбачає систему

- 21. Структура доходів Зведеного та Державного бюджетів у 2013-2015 рр., %

- 22. Незвичайні податки країн світу: Податок на сонце діє на Балеарських островах в Іспанії. Туристи, які приїжджають

- 23. Податок на собак справляється в багатьох країнах, щоправда, скрізь - різний. У Швеції – залежно від

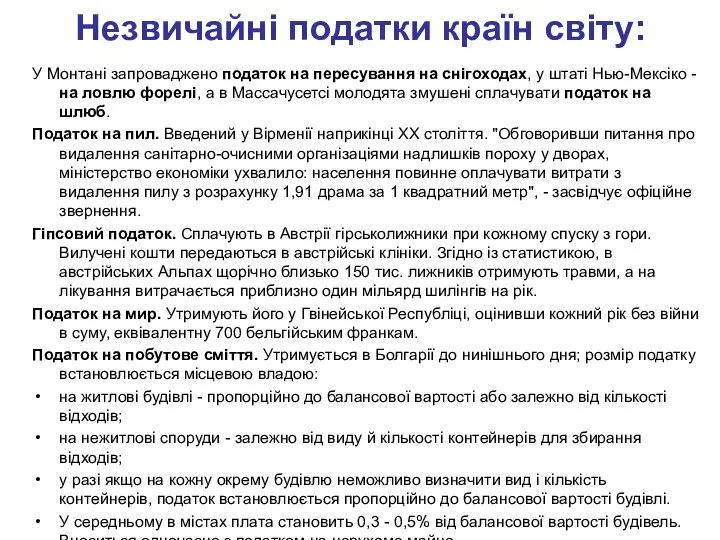

- 24. У Монтані запроваджено податок на пересування на снігоходах, у штаті Нью-Мексіко - на ловлю форелі, а

- 26. Скачать презентацию

Етапи розвитку уявлень про податки

Етапи розвитку уявлень про податки

ЗАГАЛЬНІ

ТЕОРІЇ ПОДАТКІВ

Теорія граничної корисності

Теорія жертви

Атомістична теорія

Теорія суспільних потреб

Теорія єдиного податку

Теорія податку

ЗАГАЛЬНІ

ТЕОРІЇ ПОДАТКІВ

Теорія граничної корисності

Теорія жертви

Атомістична теорія

Теорія суспільних потреб

Теорія єдиного податку

Теорія податку

Приватні теорії податків

Теорія співвідношення прямого й непрямого оподаткувань. Суть теорії складається

Приватні теорії податків

Теорія співвідношення прямого й непрямого оподаткувань. Суть теорії складається

Правові основи податків та податкової системи в Україні закріплені

Податковим кодексом

Правові основи податків та податкової системи в Україні закріплені Податковим кодексом

Податком є

обов'язковий, безумовний платіж до відповідного бюджету, що справляється з

Податком є

обов'язковий, безумовний платіж до відповідного бюджету, що справляється з

Сутність податків (платежів) як економічної категорії

полягає в тому, що вони

Сутність податків (платежів) як економічної категорії

полягає в тому, що вони

Податки –

це фінансові відносини між державою та платниками податків з

Податки –

це фінансові відносини між державою та платниками податків з

Ознаки податку:

законодавча регламентація – право на встановлення, зміну, скасування податків, пільг,

Ознаки податку:

законодавча регламентація – право на встановлення, зміну, скасування податків, пільг,

Функції податку:

1. Фіскальна – проявляється в надходженні коштів у бюджет

Функції податку:

1. Фіскальна – проявляється в надходженні коштів у бюджет

Принципи податків:

1) однократність (один об'єкт не може обкладатися двічі податком аналогічного

Принципи податків:

1) однократність (один об'єкт не може обкладатися двічі податком аналогічного

Збори – безповоротні платежі разового характеру, що справляються за місцем виникнення

Збори – безповоротні платежі разового характеру, що справляються за місцем виникнення

Елементи податків

1. Платник – юридичні і фізичні особи, на яких покладається

Елементи податків

1. Платник – юридичні і фізичні особи, на яких покладається

Класифікація податків

1) залежно від платника:

· з юридичних осіб;

· з фізичних осіб;

·

Класифікація податків

1) залежно від платника: · з юридичних осіб; · з фізичних осіб; ·

Класифікація прямих та непрямих податків

Податки

Прямі

Непрямі (опосередковані)

Реальні

Особисті

Універсальні акцизи

Специфічні акцизи

на землю

на нерухомість

промисловий

на

Класифікація прямих та непрямих податків

Податки

Прямі

Непрямі (опосередковані)

Реальні

Особисті

Універсальні акцизи

Специфічні акцизи

на землю

на нерухомість

промисловий

на

Особливості (переваги та недоліки) прямих та непрямих податків

Особливості (переваги та недоліки) прямих та непрямих податків

Класифікація податків

4) за рівнем державних структур, що встановлюють податки, – федеральні,

Класифікація податків

4) за рівнем державних структур, що встановлюють податки, – федеральні,

До загальнодержавних належать податки та збори, що є обов'язковими до сплати

До загальнодержавних належать податки та збори, що є обов'язковими до сплати

Класифікація податків

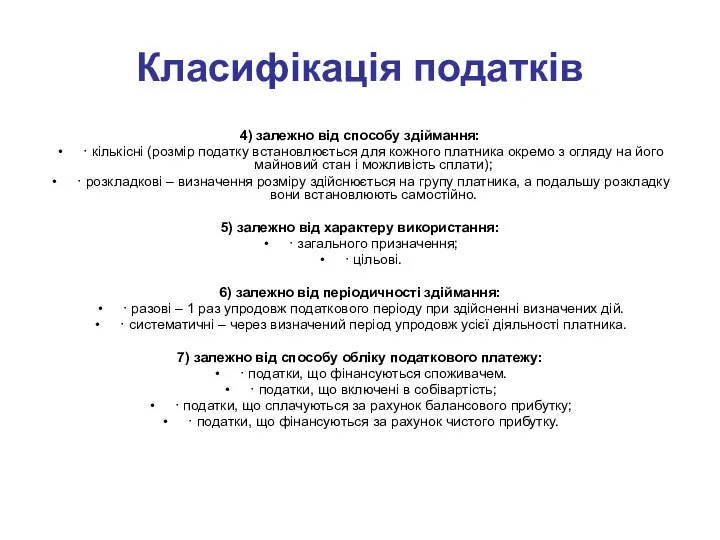

4) залежно від способу здіймання:

· кількісні (розмір податку встановлюється для

Класифікація податків

4) залежно від способу здіймання:

· кількісні (розмір податку встановлюється для

Відповідно до норм ст. 11 Податкового кодексу в Україні застосовується спеціальний

Відповідно до норм ст. 11 Податкового кодексу в Україні застосовується спеціальний

Структура доходів Зведеного та Державного бюджетів у 2013-2015 рр., %

Структура доходів Зведеного та Державного бюджетів у 2013-2015 рр., %

Незвичайні податки країн світу:

Податок на сонце діє на Балеарських островах в

Незвичайні податки країн світу:

Податок на сонце діє на Балеарських островах в

Податок на собак справляється в багатьох країнах, щоправда, скрізь - різний.

Податок на собак справляється в багатьох країнах, щоправда, скрізь - різний.

У Монтані запроваджено податок на пересування на снігоходах, у штаті Нью-Мексіко

У Монтані запроваджено податок на пересування на снігоходах, у штаті Нью-Мексіко

Виробничі ресурси: земля, праця, капітал, здатність до підприємницької діяльності, інформація (10 клас)

Виробничі ресурси: земля, праця, капітал, здатність до підприємницької діяльності, інформація (10 клас) Германия на пути к единству

Германия на пути к единству Возможности внутреннего рынка

Возможности внутреннего рынка Економічний вплив туризму

Економічний вплив туризму Поддорское сельское поселение. Проект поддержки местных инициатив

Поддорское сельское поселение. Проект поддержки местных инициатив Макроэкономические показатели

Макроэкономические показатели Организация как система управления

Организация как система управления Предмет истории экономики. Хозяйственные формы и отраслевая структура экономики древнего мира

Предмет истории экономики. Хозяйственные формы и отраслевая структура экономики древнего мира Подсистемы антикризисного управления на предприятии. (Тема 6)

Подсистемы антикризисного управления на предприятии. (Тема 6) Основные фонды предприятия

Основные фонды предприятия Развитие государственно-частного партнерства в системе жилищно-коммунального хозяйства

Развитие государственно-частного партнерства в системе жилищно-коммунального хозяйства Эластичность спроса и предложения по цене. Эластичность и колебания цен

Эластичность спроса и предложения по цене. Эластичность и колебания цен Механизм функционирования рынка: спрос, предложение, рыночное равновесие

Механизм функционирования рынка: спрос, предложение, рыночное равновесие Проектирование и конструирование электронной аппаратуры. (Тема 3.1)

Проектирование и конструирование электронной аппаратуры. (Тема 3.1) Критерии для принятия решений. Теория игр

Критерии для принятия решений. Теория игр Открытый инновационный Старт Тур

Открытый инновационный Старт Тур Анализ группы компаний «Протек»

Анализ группы компаний «Протек» Кризис. Это страшное слово Кризис

Кризис. Это страшное слово Кризис Экономика природопользования

Экономика природопользования Распределение доходов

Распределение доходов Хозяйство и его структура

Хозяйство и его структура Макроэкономика. Экономическая теория и экономическая политика

Макроэкономика. Экономическая теория и экономическая политика Экономическая система

Экономическая система Рынок труда. Государственная политика в области занятости населения

Рынок труда. Государственная политика в области занятости населения Задачи по макроэкономике

Задачи по макроэкономике Как география изучает хозяйство

Как география изучает хозяйство Исчерпаемые источники энергии. Рациональное использование ресурсов недр

Исчерпаемые источники энергии. Рациональное использование ресурсов недр Экспертные методы в инвестиционностроительной и эксплуатационной деятельности. Введение в предмет

Экспертные методы в инвестиционностроительной и эксплуатационной деятельности. Введение в предмет