- Теоретичні засади позичкового відсотка. (Тема 8)

Содержание

- 2. План 1 лекції Об'єктивна обумовленість позичкового відсотка Суть позичкового відсотка Функції позичкового відсотка

- 3. 1. Об'єктивна обумовленість позичкового відсотка

- 4. Термін «Процент» від лат. pro centum - “ на сотню”, “за сто”, “наріст від ста”, “від

- 5. Термін «Відсоток» відсоток –від лат. pro centum - “ на сотню”, “за сто”, “наріст від ста”,

- 6. Чи є різниця в значенні слів відсоток і процент? Ні, немає. Вони передають той самий зміст

- 7. Позначення відсотка - % У 1685 році в Парижі була видана книга "Керівництво по комерційній арифметиці"

- 8. Етапи формування відсоткових відносин

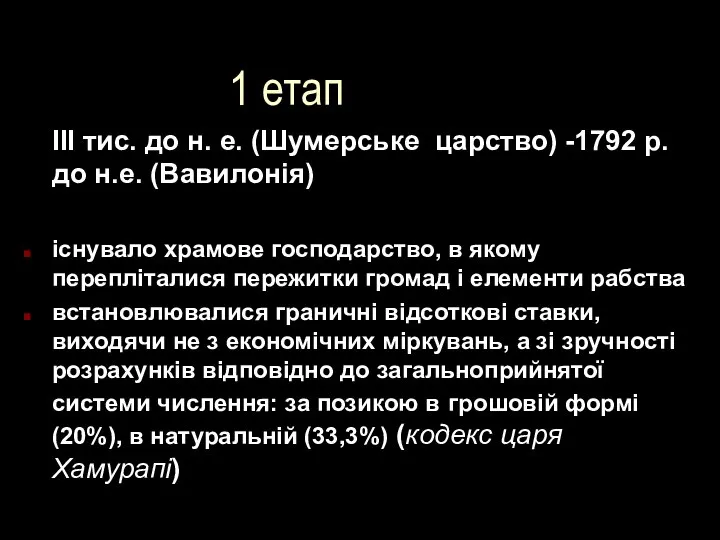

- 9. 1 етап III тис. до н. е. (Шумерське царство) -1792 р. до н.е. (Вавилонія) існувало храмове

- 10. 2 етап Античний світ (Греція і Рим) засудження відсотка провідними філософами практикувалися обмеження термінів боргової залежності

- 11. іудаїзм (вірші Тори), іслам (Коран, Сунна) - ототожнення позикового капіталу з лихварством - заборона лихварства -

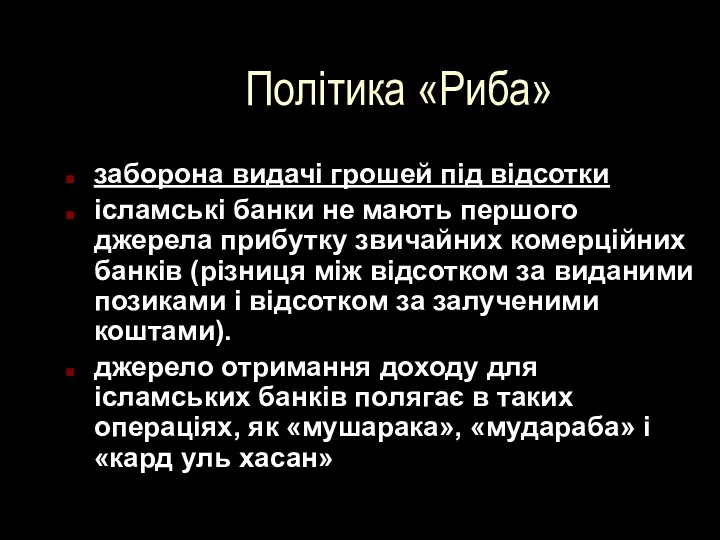

- 12. Політика «Риба» заборона видачі грошей під відсотки ісламські банки не мають першого джерела прибутку звичайних комерційних

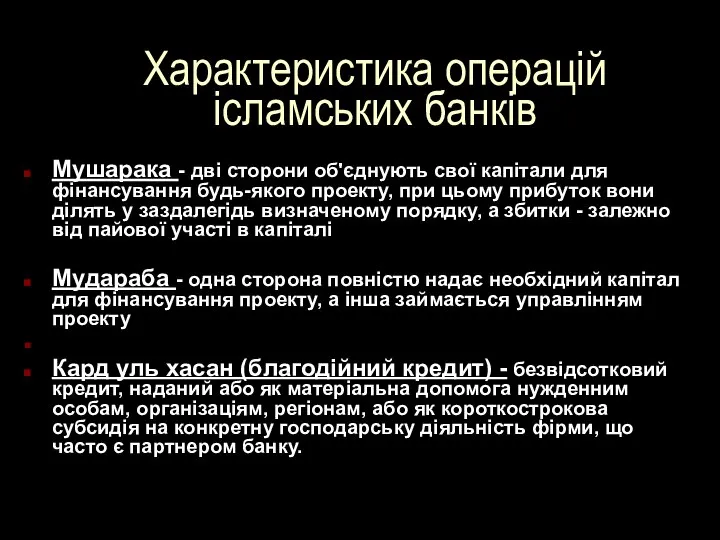

- 13. Характеристика операцій ісламських банків Мушарака - дві сторони об'єднують свої капітали для фінансування будь-якого проекту, при

- 14. 3 етап кінець XI - XIII ст. активний розвиток торгівлі зняття заборони на стягнення відсотків з

- 15. 4 етап XVI –XVII ст. лібералізація ставлення до заборони відсотка і лихварства розмежування понять «дозволена відсоткова

- 16. 5 етап XVII -XX ст. розвиток капіталістичних виробничих відносин з’являються наукові теорії відсотка, що пояснюють його

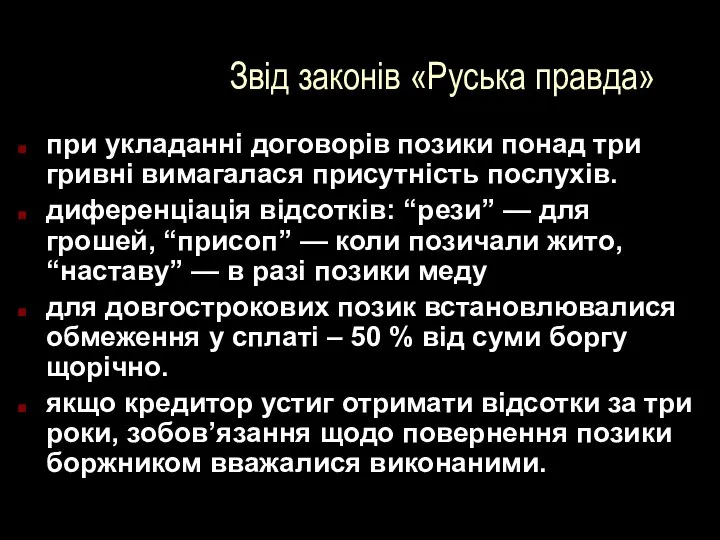

- 17. Київська Русь звід законів «Руська правда» передбачалось регулювання процедури надання позик та розміру позичкового відсотка

- 18. Звід законів «Руська правда» при укладанні договорів позики понад три гривні вимагалася присутність послухів. диференціація відсотків:

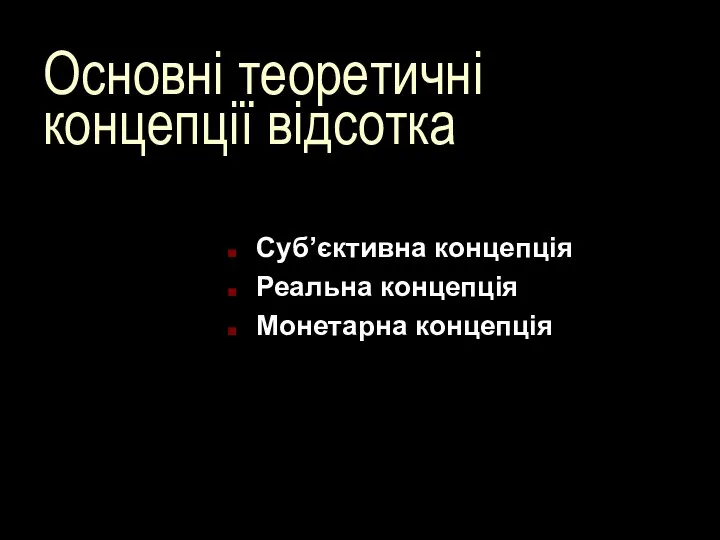

- 19. Основні теоретичні концепції відсотка Суб’єктивна концепція Реальна концепція Монетарна концепція

- 20. Суб’єктивна концепція представники австрійської школи економістів (Бем-Баверк, Менгер)

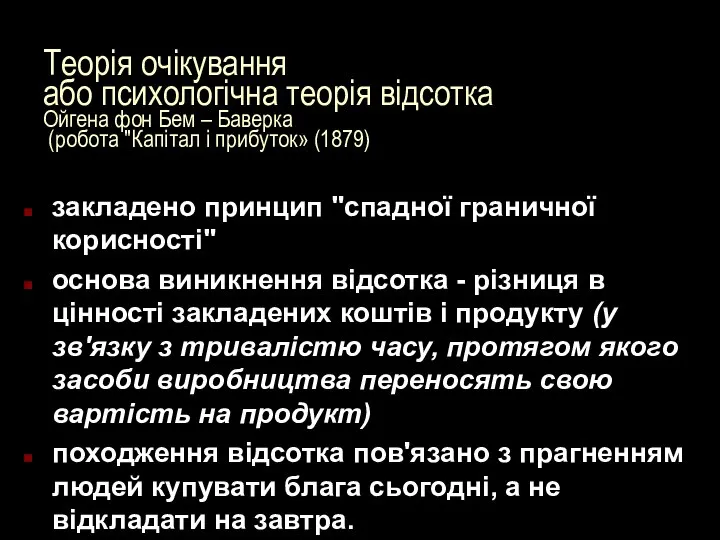

- 21. Теорія очікування або психологічна теорія відсотка Ойгена фон Бем – Баверка (робота "Капітал і прибуток» (1879)

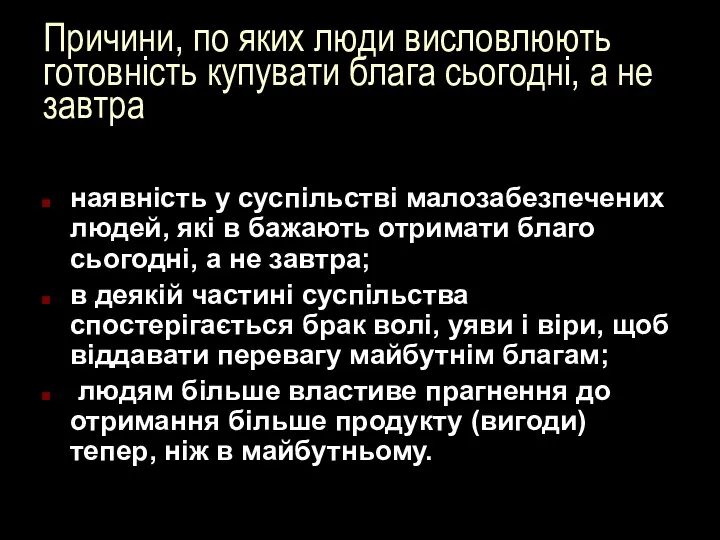

- 22. Причини, по яких люди висловлюють готовність купувати блага сьогодні, а не завтра наявність у суспільстві малозабезпечених

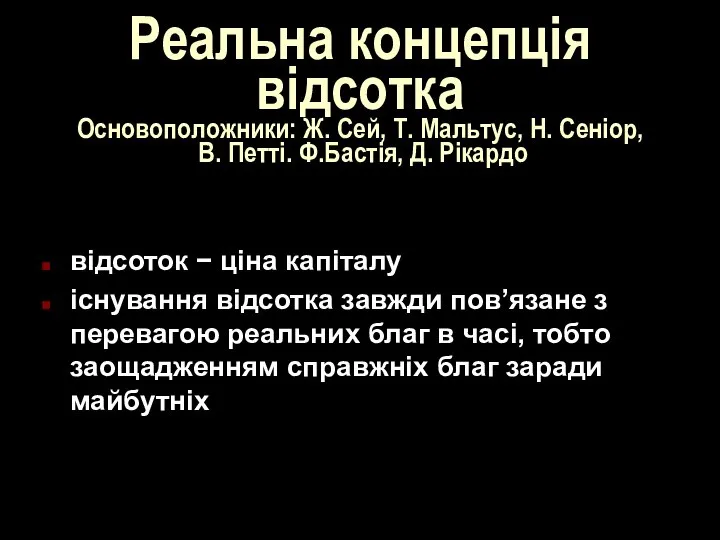

- 23. Реальна концепція відсотка Основоположники: Ж. Сей, Т. Мальтус, Н. Сеніор, В. Петті. Ф.Бастія, Д. Рікардо відсоток

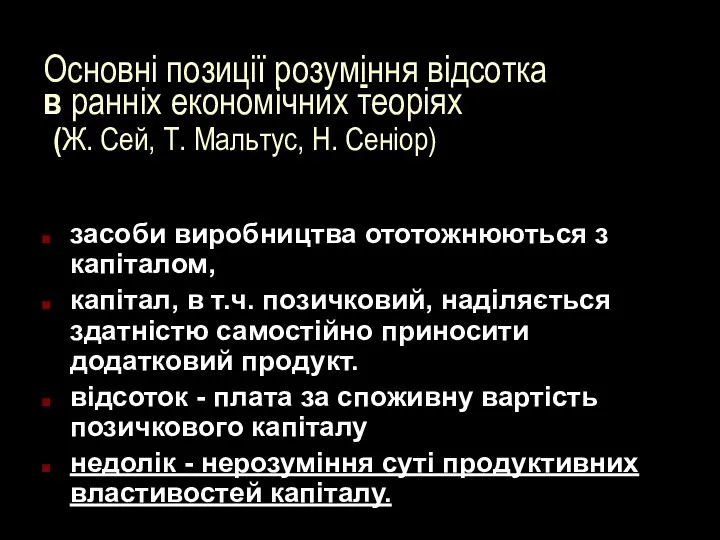

- 24. Основні позиції розуміння відсотка в ранніх економічних теоріях (Ж. Сей, Т. Мальтус, Н. Сеніор) засоби виробництва

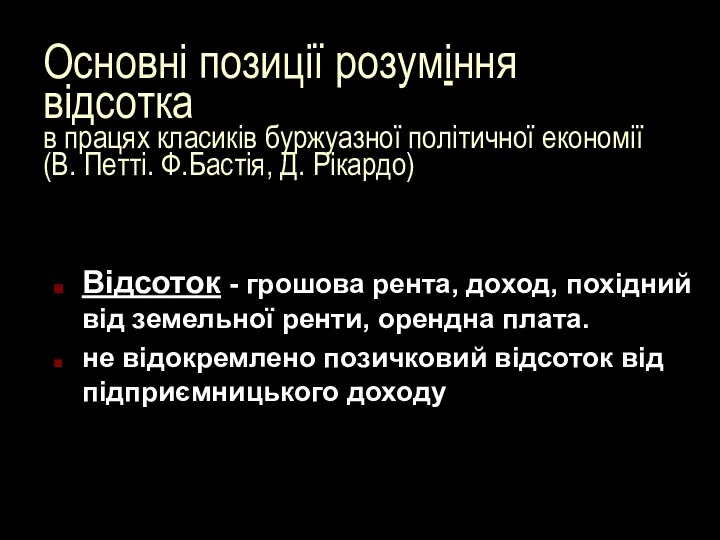

- 25. Основні позиції розуміння відсотка в працях класиків буржуазної політичної економії (В. Петті. Ф.Бастія, Д. Рікардо) Відсоток

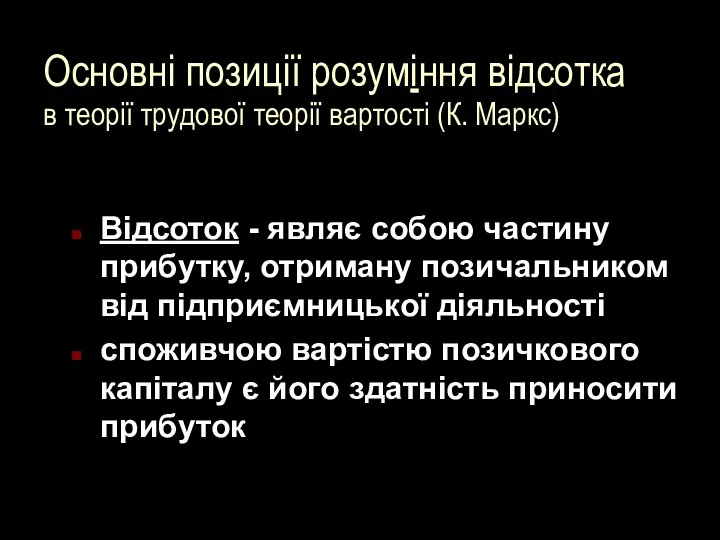

- 26. Основні позиції розуміння відсотка в теорії трудової теорії вартості (К. Маркс) Відсоток - являє собою частину

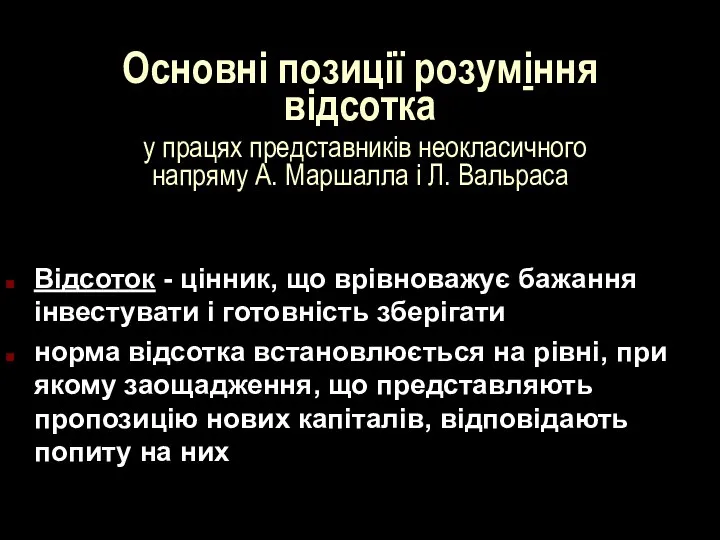

- 27. Основні позиції розуміння відсотка у працях представників неокласичного напряму А. Маршалла і Л. Вальраса Відсоток -

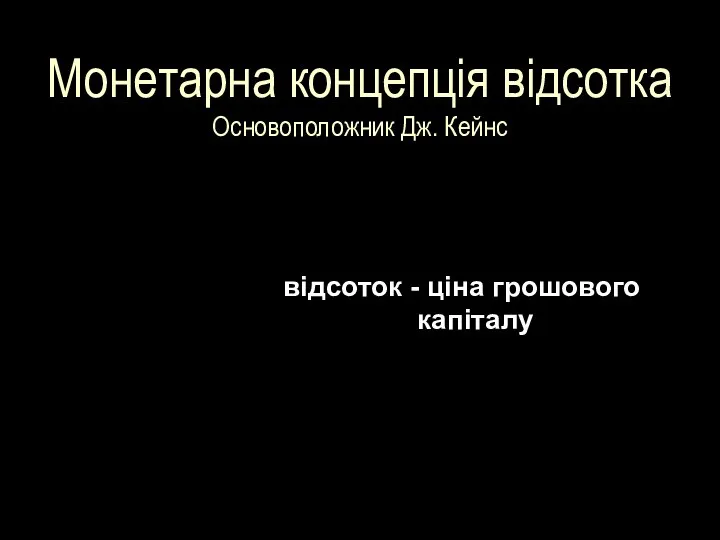

- 28. Монетарна концепція відсотка Основоположник Дж. Кейнс відсоток - ціна грошового капіталу

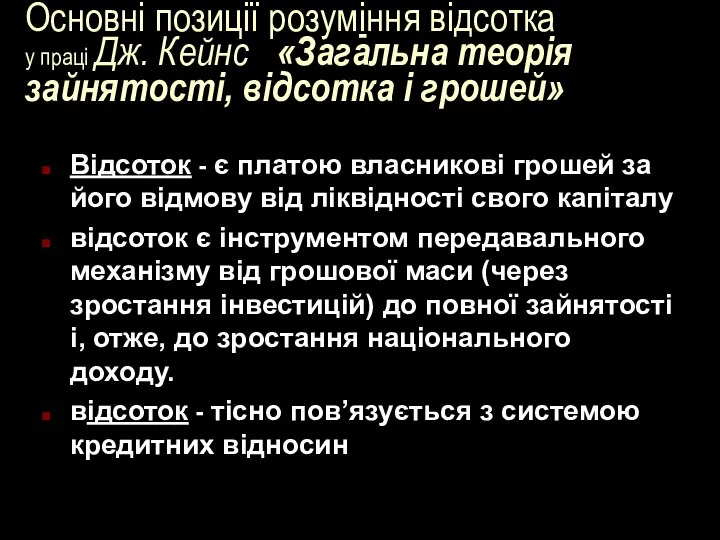

- 29. Основні позиції розуміння відсотка у праці Дж. Кейнс «Загальна теорія зайнятості, відсотка і грошей» Відсоток -

- 30. Основні позиції розуміння відсотка у працях представників неокласичного напряму (І. Фішер (1867—1947 pp.) Відсоток – визначається

- 31. 2. Суть позикового відсотка

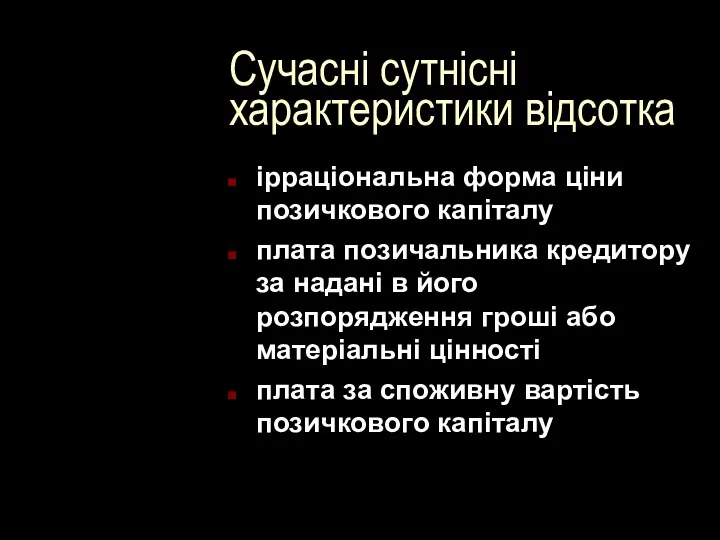

- 32. Сучасні сутнісні характеристики відсотка ірраціональна форма ціни позичкового капіталу плата позичальника кредитору за надані в його

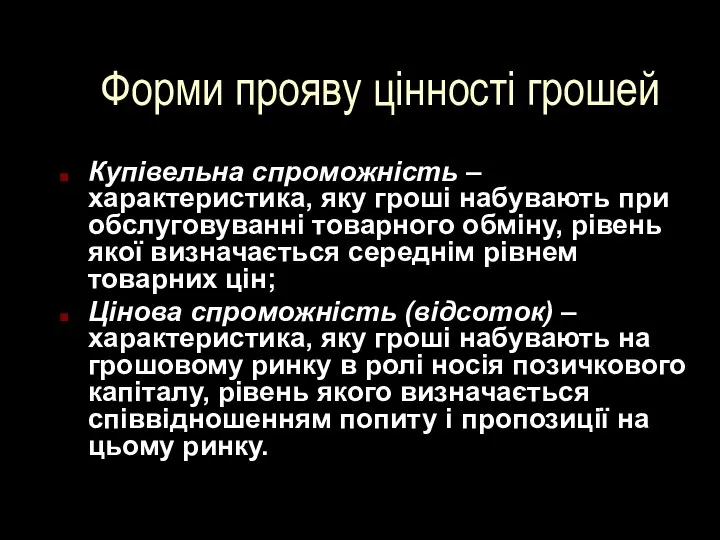

- 33. Форми прояву цінності грошей Купівельна спроможність – характеристика, яку гроші набувають при обслуговуванні товарного обміну, рівень

- 34. Особливості грошей, як базової основи відсотка гроші не можуть бути легко виробленими за допомогою праці, а

- 35. Відсоток як економічне поняття - прибуток вигода, перевага як фінансове поняття - плата, яку одна особа

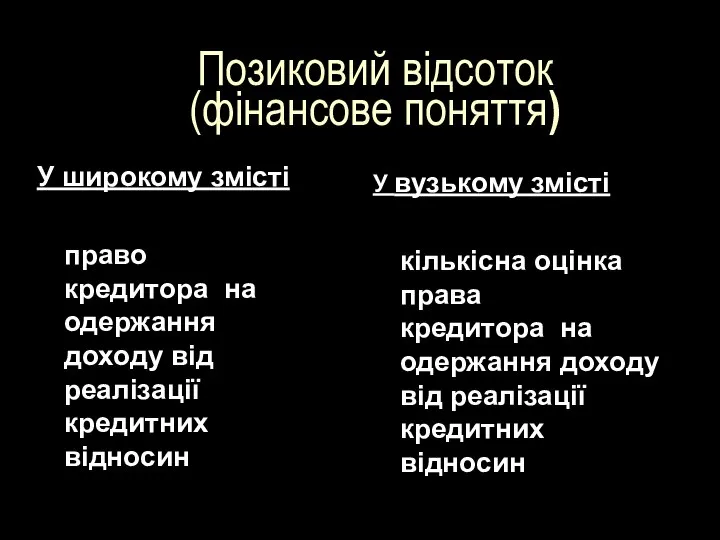

- 36. Позиковий відсоток (фінансове поняття) У широкому змісті право кредитора на одержання доходу від реалізації кредитних відносин

- 37. Джерело відсотка додаткова вартість, що створюється в процесі продуктивного використання капіталу

- 38. РОЛЬ позичкового відсотка (макрорівень) сприяння безперервності выдтаорювальних процесів пришвидшення переливання капіталу регулювання обсягів грошової маси та

- 39. РОЛЬ позичкового відсотка (мікрорівень) дозволяє істотно знизити або повністю усунути ризик суб'єктів господарювання сприяє більш ефективному

- 40. 3. Функції позичкового відсотка

- 41. Розподілу доходів Збереження позичкового капіталу Стимулювання господарських процесів Економічнні функції позичкового відсотка

- 42. Розподільна функція прибуток, отриманий позичальником із використання позичкового капіталу, розподіляється на дві частини — позичковий відсоток

- 43. Функція збереження позичкового капіталу за допомогою відсотка кредиторові забезпечується повернення від позичальника як мінімум тієї вартості,

- 44. Стимулююча функція стимулює ефективне використання позикових коштів та їх своєчасне повернення. ступінь впливу відсотка залежить від

- 45. Контрольний тест

- 46. Функція, в якій відсоток забезпечує кредиторові повернення від позичальника як мінімум тієї вартості, яка була надана

- 47. План 2 лекції Норма позичкового відсотка Використання позичкового відсотка

- 48. 4. Норма позичкового відсотка

- 49. Норма позичкового відсотка є доходом інвестора від вкладення коштів на визначені цілі і визначений період часу

- 50. Чинники впливу на % масштаби виробництва, рівень його спеціалізації та кооперування; норма прибутку попит та пропозиція

- 51. Особливості норми позичкового відсотка під впливом схильності до ліквідності норма відсотка може виявитися нечутливою до змін

- 53. 2. Класифікація позикового відсотка

- 54. Залежно від врахування інфляції Номінальна процентна ставка Реальна процентна ставка

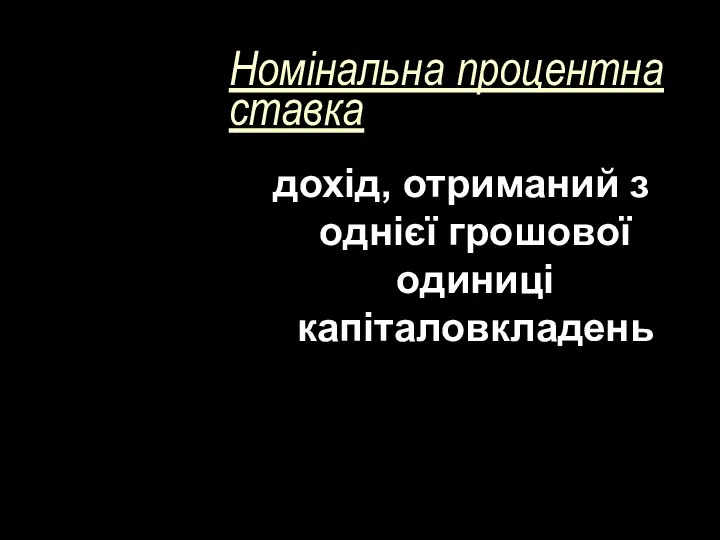

- 55. Номінальна процентна ставка дохід, отриманий з однієї грошової одиниці капіталовкладень

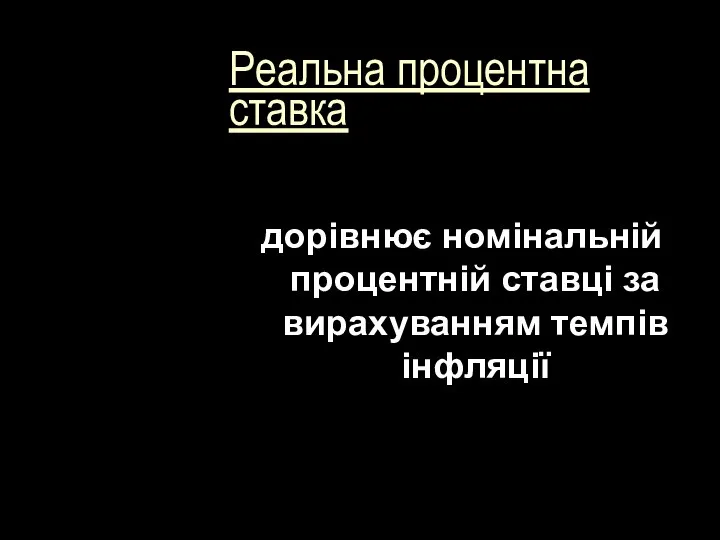

- 56. Реальна процентна ставка дорівнює номінальній процентній ставці за вирахуванням темпів інфляції

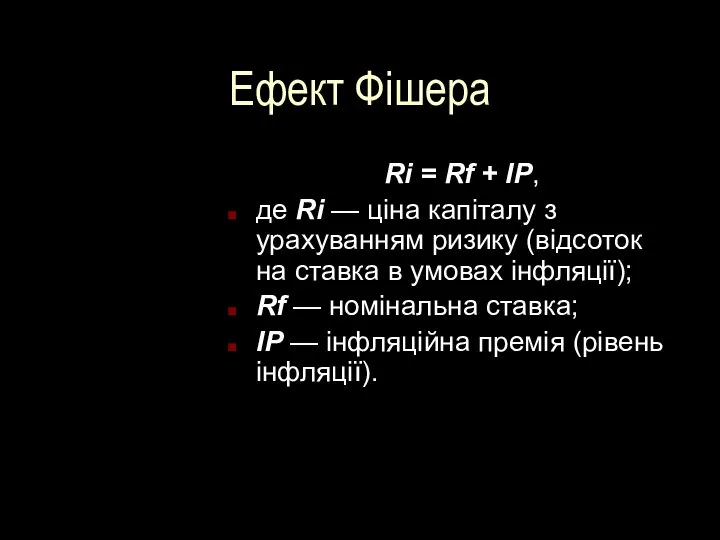

- 57. Ефект Фішера Ri = Rf + IP, де Ri — ціна капіталу з урахуванням ризику (відсоток

- 58. Інфляційна премія премія, яку інвестори додають до реального, вільного від ризиків, рівня доходу (норми прибутку).

- 59. Залежно від суб’єктів Облікова ставка - це плата, яку утримує з номінальної суми векселя ЦБ за

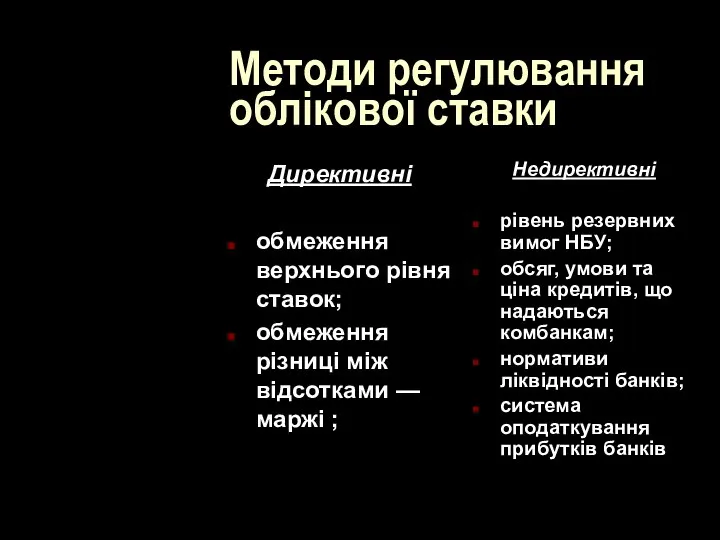

- 60. Методи регулювання облікової ставки Директивні обмеження верхнього рівня ставок; обмеження різниці між відсотками — маржі ;

- 61. Залежно від механізму нарахування Проста Складна

- 62. Проста % нарахування з теперішньої вартості вкладу в кінці одного періоду платежу, зумовленого умовами інвестування (місяць,

- 63. Складна % нараховується на початкову суму боргу і нараховані за попередній період відсотки (за основу приймається

- 64. Залежно від очікуваного результату еквівалентні - ставки, що призводять до одного і того ж фінансового результату

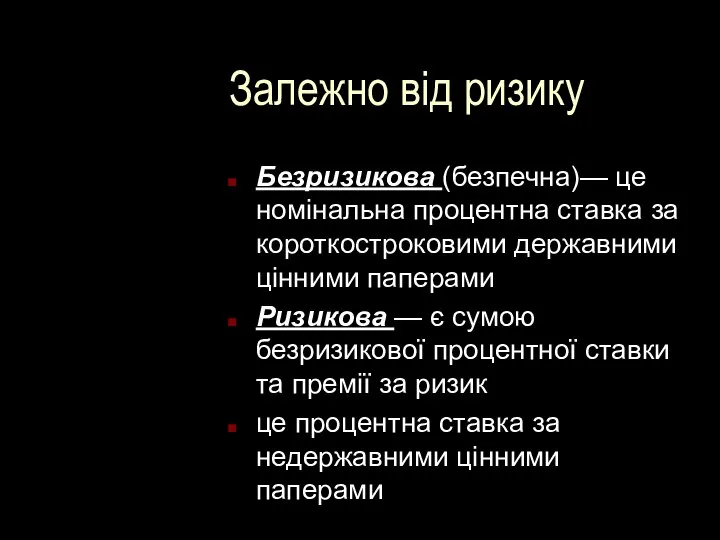

- 65. Залежно від ризику Безризикова (безпечна)— це номінальна процентна ставка за короткостроковими державними цінними паперами Ризикова —

- 66. Премії, що враховуються при нарахуванні % Інфляційна премія Премія за ризик Премія за ліквідність Премія за

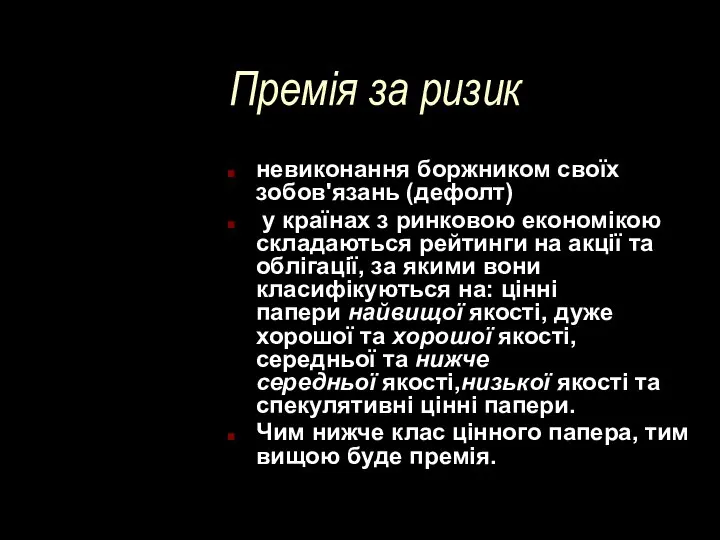

- 67. Премія за ризик невиконання боржником своїх зобов'язань (дефолт) у країнах з ринковою економікою складаються рейтинги на

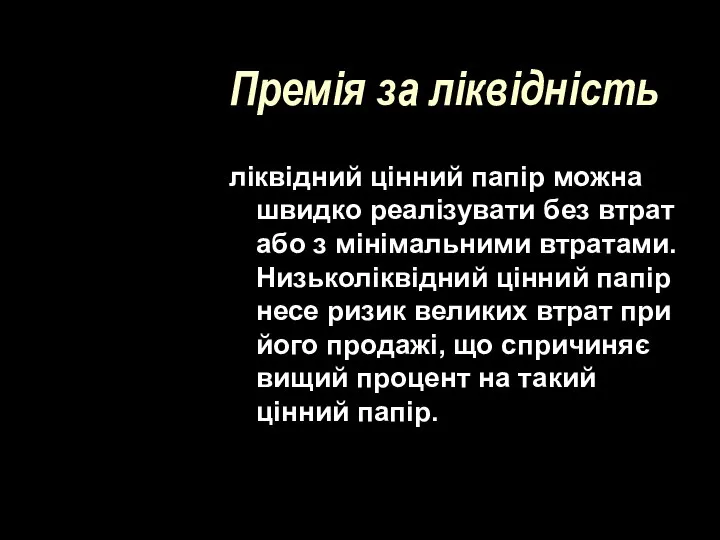

- 68. Премія за ліквідність ліквідний цінний папір можна швидко реалізувати без втрат або з мінімальними втратами. Низьколіквідний

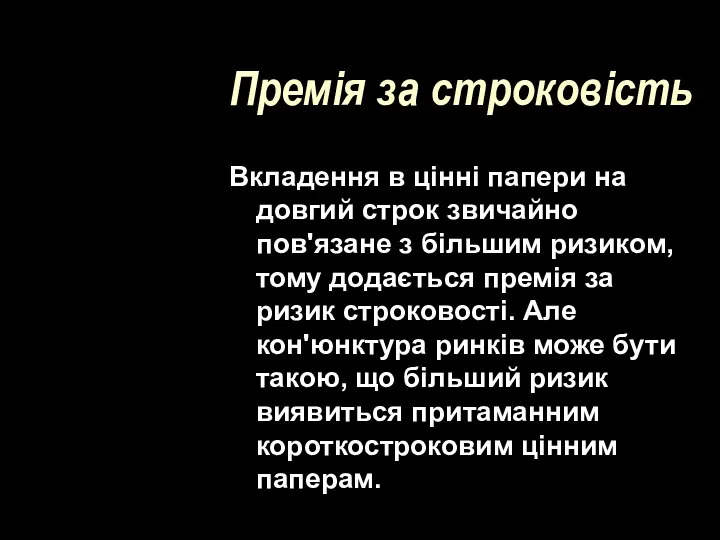

- 69. Премія за строковість Вкладення в цінні папери на довгий строк звичайно пов'язане з більшим ризиком, тому

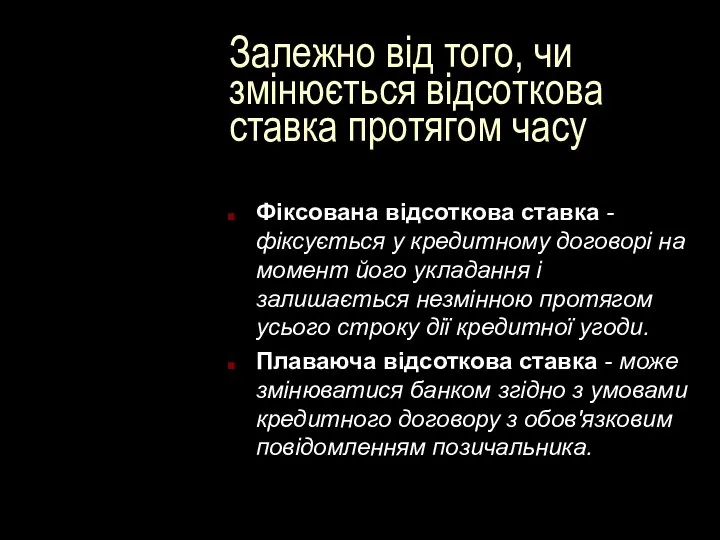

- 70. Залежно від того, чи змінюється відсоткова ставка протягом часу Фіксована відсоткова ставка - фіксується у кредитному

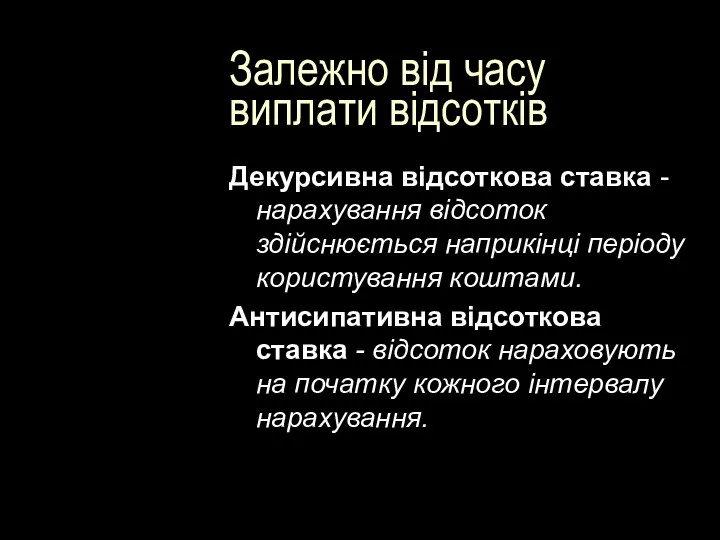

- 71. Залежно від часу виплати відсотків Декурсивна відсоткова ставка - нарахування відсоток здійснюється наприкінці періоду користування коштами.

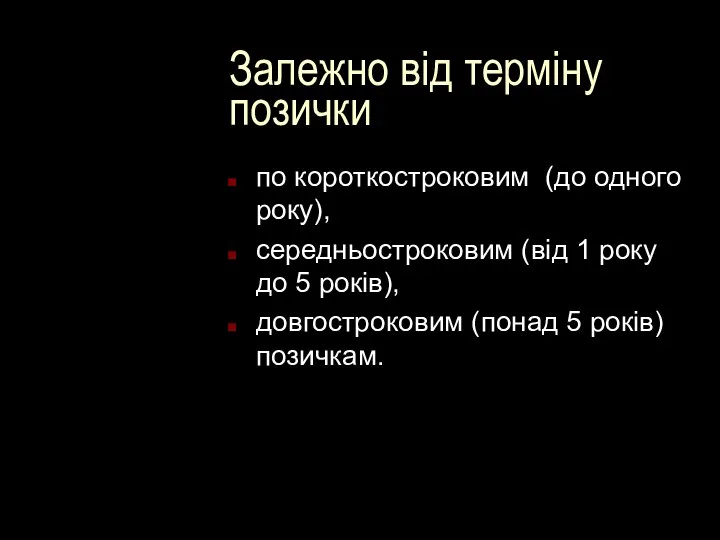

- 72. Залежно від терміну позички по короткостроковим (до одного року), середньостроковим (від 1 року до 5 років),

- 73. 3. Механізм використання позикового відсотка

- 74. Механізм Нарощування Від теперішньої вартості грошей до майбутньої нарощування (компаундування) Дисконтування Від майбутньої вартості грошей до

- 75. Майбутня вартість грошей це та сума, в яку повинні перетворитись через визначений час, вкладені сьогодні під

- 76. Теперішня (сучасна) вартість грошей це сума майбутніх грошових надходжень, приведених до сучасного моменту з врахуванням процентної

- 77. Принципи дисконтних ставок з двох майбутніх надходжень вищу дисконтну ставку матиме те, що надійде пізніше; чим

- 78. Джерелом сплати позичкового відсотка є прибуток, який одержує підприємець або позичальник, що створюється із застосуванням позичкового

- 79. Межі норми відсотка Мінімальна межа норми відсотка Нуль Максимальна межа норми відсотка середня норма відсотка

- 80. Кредитор отримує прибуток у вигляді процента за кредит. Позичальник отримує підприємницький дохід у вигляді прибутку на

- 81. Механізм використання позикового відсотка на міжнародному рівні

- 82. Ло́ндонська міжба́нківська ста́вка пропози́ції (LIBOR) середньозважена ста́вка позикового відсотка за міжбанківськими кредитами, що надаються банками один

- 83. Європейська міжбанківська ставка пропозиції (EURIBOR) усереднена ста́вка позикового відсотка за міжбанківськими кредитами, що надаються в євро.

- 84. Київська міжба́нківська ста́вка пропози́ції (KIBOR) середньозважена ста́вка позикового відсотка за міжбанківськими кредитами, що надаються банками, на

- 86. Скачать презентацию

План 1 лекції

Об'єктивна обумовленість позичкового відсотка

Суть позичкового відсотка

Функції позичкового відсотка

План 1 лекції

Об'єктивна обумовленість позичкового відсотка

Суть позичкового відсотка

Функції позичкового відсотка

1. Об'єктивна обумовленість позичкового відсотка

1. Об'єктивна обумовленість позичкового відсотка

Термін «Процент»

від лат. pro centum - “ на сотню”, “за сто”,

Термін «Процент»

від лат. pro centum - “ на сотню”, “за сто”,

Термін «Відсоток»

відсоток –від лат. pro centum - “ на сотню”, “за

Термін «Відсоток»

відсоток –від лат. pro centum - “ на сотню”, “за

Чи є різниця в значенні слів відсоток і процент?

Ні, немає.

Ні, немає.

Позначення відсотка - %

У 1685 році в Парижі була видана книга

Позначення відсотка - %

У 1685 році в Парижі була видана книга

Етапи формування відсоткових відносин

Етапи формування відсоткових відносин

1 етап

III тис. до н. е. (Шумерське царство) -1792 р. до

1 етап

III тис. до н. е. (Шумерське царство) -1792 р. до

2 етап

Античний світ

(Греція і Рим)

засудження відсотка провідними філософами

практикувалися обмеження

2 етап

Античний світ

(Греція і Рим)

засудження відсотка провідними філософами

практикувалися обмеження

іудаїзм (вірші Тори), іслам (Коран, Сунна)

- ототожнення позикового капіталу з

іудаїзм (вірші Тори), іслам (Коран, Сунна)

- ототожнення позикового капіталу з

Політика «Риба»

заборона видачі грошей під відсотки

ісламські банки не мають першого

Політика «Риба»

заборона видачі грошей під відсотки

ісламські банки не мають першого

Характеристика операцій ісламських банків

Мушарака - дві сторони об'єднують свої капітали для

Характеристика операцій ісламських банків

Мушарака - дві сторони об'єднують свої капітали для

3 етап кінець XI - XIII ст.

активний розвиток торгівлі

зняття

3 етап кінець XI - XIII ст.

активний розвиток торгівлі

зняття

4 етап

XVI –XVII ст.

лібералізація ставлення до заборони відсотка і лихварства

розмежування

4 етап

XVI –XVII ст.

лібералізація ставлення до заборони відсотка і лихварства

розмежування

5 етап

XVII -XX ст.

розвиток капіталістичних виробничих відносин

з’являються наукові теорії

5 етап

XVII -XX ст.

розвиток капіталістичних виробничих відносин

з’являються наукові теорії

Київська Русь

звід законів «Руська правда»

передбачалось регулювання процедури надання позик

Київська Русь

звід законів «Руська правда»

передбачалось регулювання процедури надання позик

Звід законів «Руська правда»

при укладанні договорів позики понад три гривні вимагалася

Звід законів «Руська правда»

при укладанні договорів позики понад три гривні вимагалася

Основні теоретичні концепції відсотка

Суб’єктивна концепція

Реальна концепція

Монетарна концепція

Основні теоретичні концепції відсотка

Суб’єктивна концепція

Реальна концепція

Монетарна концепція

Суб’єктивна концепція

представники австрійської школи економістів

(Бем-Баверк, Менгер)

Суб’єктивна концепція

представники австрійської школи економістів

(Бем-Баверк, Менгер)

Теорія очікування

або психологічна теорія відсотка

Ойгена фон Бем – Баверка

(робота "Капітал

Теорія очікування або психологічна теорія відсотка Ойгена фон Бем – Баверка (робота "Капітал

Причини, по яких люди висловлюють готовність купувати блага сьогодні, а не

Причини, по яких люди висловлюють готовність купувати блага сьогодні, а не

Реальна концепція

відсотка

Основоположники: Ж. Сей, Т. Мальтус, Н. Сеніор,

В. Петті.

Реальна концепція відсотка Основоположники: Ж. Сей, Т. Мальтус, Н. Сеніор, В. Петті.

Основні позиції розуміння відсотка

в ранніх економічних теоріях

(Ж. Сей, Т.

Основні позиції розуміння відсотка в ранніх економічних теоріях (Ж. Сей, Т.

Основні позиції розуміння відсотка

в працях класиків буржуазної політичної економії

(В.

Основні позиції розуміння відсотка в працях класиків буржуазної політичної економії (В.

Основні позиції розуміння відсотка

в теорії трудової теорії вартості (К. Маркс)

Основні позиції розуміння відсотка в теорії трудової теорії вартості (К. Маркс)

Основні позиції розуміння відсотка у працях представників неокласичного

напряму А. Маршалла і

Основні позиції розуміння відсотка у працях представників неокласичного напряму А. Маршалла і

Монетарна концепція відсотка

Основоположник Дж. Кейнс

відсоток - ціна грошового капіталу

Монетарна концепція відсотка

Основоположник Дж. Кейнс

відсоток - ціна грошового капіталу

Основні позиції розуміння відсотка

у праці Дж. Кейнс «Загальна теорія зайнятості, відсотка

Основні позиції розуміння відсотка у праці Дж. Кейнс «Загальна теорія зайнятості, відсотка

Основні позиції розуміння відсотка у працях представників неокласичного

напряму (І. Фішер (1867—1947

Основні позиції розуміння відсотка у працях представників неокласичного напряму (І. Фішер (1867—1947

2. Суть позикового відсотка

2. Суть позикового відсотка

Сучасні сутнісні характеристики відсотка

ірраціональна форма ціни позичкового капіталу

плата позичальника кредитору за

Сучасні сутнісні характеристики відсотка

ірраціональна форма ціни позичкового капіталу

плата позичальника кредитору за

Форми прояву цінності грошей

Купівельна спроможність – характеристика, яку гроші набувають

Форми прояву цінності грошей

Купівельна спроможність – характеристика, яку гроші набувають

Особливості грошей, як базової основи відсотка

гроші не можуть бути легко виробленими

Особливості грошей, як базової основи відсотка

гроші не можуть бути легко виробленими

Відсоток

як економічне поняття - прибуток вигода, перевага

як фінансове поняття - плата,

Відсоток

як економічне поняття - прибуток вигода, перевага

як фінансове поняття - плата,

Позиковий відсоток

(фінансове поняття)

У широкому змісті

право кредитора на одержання доходу від

Позиковий відсоток

(фінансове поняття)

У широкому змісті

право кредитора на одержання доходу від

Джерело відсотка

додаткова вартість, що створюється в процесі продуктивного використання капіталу

Джерело відсотка

додаткова вартість, що створюється в процесі продуктивного використання капіталу

РОЛЬ

позичкового відсотка (макрорівень)

сприяння безперервності выдтаорювальних процесів

пришвидшення переливання капіталу

регулювання обсягів грошової

РОЛЬ

позичкового відсотка (макрорівень)

сприяння безперервності выдтаорювальних процесів

пришвидшення переливання капіталу

регулювання обсягів грошової

РОЛЬ

позичкового відсотка (мікрорівень)

дозволяє істотно знизити або повністю усунути ризик суб'єктів

РОЛЬ

позичкового відсотка (мікрорівень)

дозволяє істотно знизити або повністю усунути ризик суб'єктів

3. Функції позичкового відсотка

3. Функції позичкового відсотка

Розподілу

доходів

Збереження

позичкового капіталу

Стимулювання

господарських процесів

Економічнні функції позичкового відсотка

Розподілу

доходів

Збереження

позичкового капіталу

Стимулювання

господарських процесів

Економічнні функції позичкового відсотка

Розподільна функція

прибуток, отриманий позичальником із використання позичкового капіталу, розподіляється на дві

Розподільна функція

прибуток, отриманий позичальником із використання позичкового капіталу, розподіляється на дві

Функція збереження позичкового капіталу

за допомогою відсотка кредиторові забезпечується повернення від

Функція збереження позичкового капіталу

за допомогою відсотка кредиторові забезпечується повернення від

Стимулююча функція

стимулює ефективне використання позикових коштів та їх своєчасне повернення.

Стимулююча функція

стимулює ефективне використання позикових коштів та їх своєчасне повернення.

Контрольний тест

Контрольний тест

Функція, в якій відсоток забезпечує кредиторові повернення від позичальника як мінімум

Функція, в якій відсоток забезпечує кредиторові повернення від позичальника як мінімум

План 2 лекції

Норма позичкового відсотка

Використання позичкового відсотка

План 2 лекції

Норма позичкового відсотка

Використання позичкового відсотка

4. Норма позичкового відсотка

4. Норма позичкового відсотка

Норма позичкового відсотка

є доходом інвестора від вкладення коштів на визначені цілі

Норма позичкового відсотка

є доходом інвестора від вкладення коштів на визначені цілі

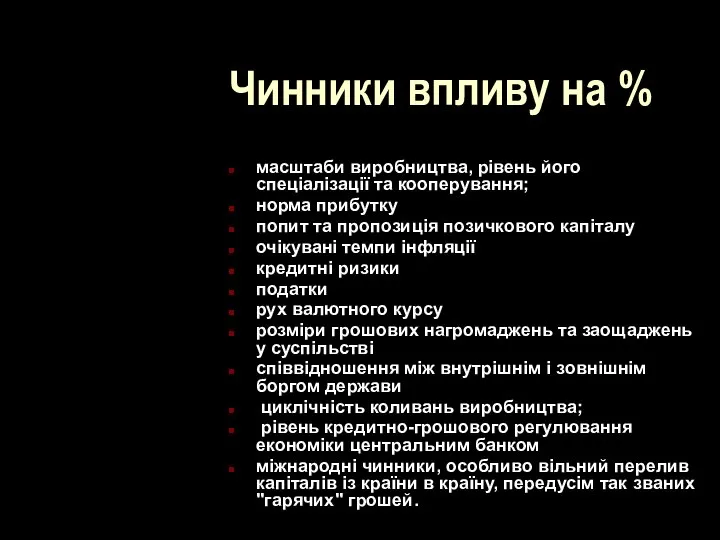

Чинники впливу на %

масштаби виробництва, рівень його спеціалізації та кооперування;

норма прибутку

попит

Чинники впливу на %

масштаби виробництва, рівень його спеціалізації та кооперування;

норма прибутку

попит

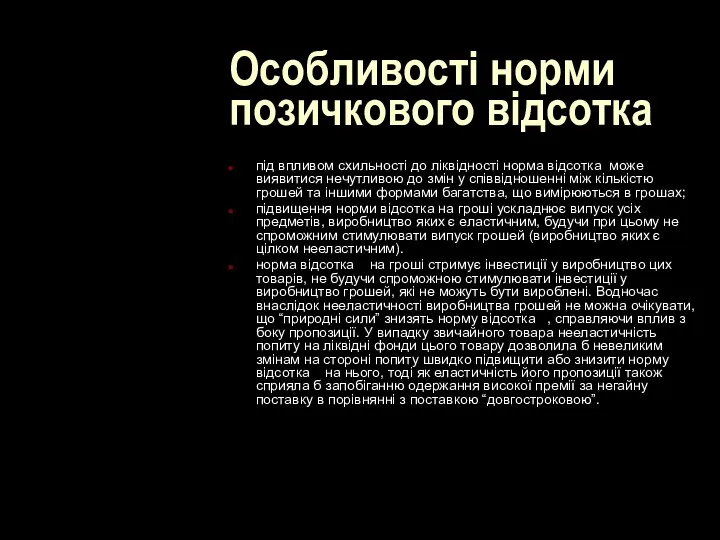

Особливості норми позичкового відсотка

під впливом схильності до ліквідності норма відсотка може

Особливості норми позичкового відсотка

під впливом схильності до ліквідності норма відсотка може

2. Класифікація позикового відсотка

2. Класифікація позикового відсотка

Залежно від врахування інфляції

Номінальна процентна ставка

Реальна процентна ставка

Залежно від врахування інфляції

Номінальна процентна ставка

Реальна процентна ставка

Номінальна процентна ставка

дохід, отриманий з однієї грошової одиниці капіталовкладень

Номінальна процентна ставка

дохід, отриманий з однієї грошової одиниці капіталовкладень

Реальна процентна ставка

дорівнює номінальній процентній ставці за вирахуванням темпів інфляції

Реальна процентна ставка

дорівнює номінальній процентній ставці за вирахуванням темпів інфляції

Ефект Фішера

Ri = Rf + IP,

де Ri — ціна капіталу з

Ефект Фішера

Ri = Rf + IP,

де Ri — ціна капіталу з

Інфляційна премія

премія, яку інвестори додають до реального, вільного від ризиків, рівня

Інфляційна премія

премія, яку інвестори додають до реального, вільного від ризиків, рівня

Залежно від суб’єктів

Облікова ставка - це плата, яку утримує з номінальної

Залежно від суб’єктів

Облікова ставка - це плата, яку утримує з номінальної

Методи регулювання облікової ставки

Директивні

обмеження верхнього рівня ставок;

обмеження різниці між відсотками —

Методи регулювання облікової ставки

Директивні

обмеження верхнього рівня ставок;

обмеження різниці між відсотками —

Залежно від механізму нарахування

Проста

Складна

Залежно від механізму нарахування

Проста

Складна

Проста %

нарахування з теперішньої вартості вкладу в кінці одного періоду платежу,

Проста %

нарахування з теперішньої вартості вкладу в кінці одного періоду платежу,

Складна %

нараховується на початкову суму боргу і нараховані за попередній період

Складна %

нараховується на початкову суму боргу і нараховані за попередній період

Залежно від очікуваного результату

еквівалентні - ставки, що призводять до одного і

Залежно від очікуваного результату

еквівалентні - ставки, що призводять до одного і

Залежно від ризику

Безризикова (безпечна)— це номінальна процентна ставка за короткостроковими державними

Залежно від ризику

Безризикова (безпечна)— це номінальна процентна ставка за короткостроковими державними

Премії, що враховуються при нарахуванні %

Інфляційна премія

Премія за ризик

Премія

Премії, що враховуються при нарахуванні %

Інфляційна премія

Премія за ризик

Премія

Премія за ризик

невиконання боржником своїх зобов'язань (дефолт)

у країнах з ринковою

Премія за ризик

невиконання боржником своїх зобов'язань (дефолт)

у країнах з ринковою

Премія за ліквідність

ліквідний цінний папір можна швидко реалізувати без втрат або

Премія за ліквідність

ліквідний цінний папір можна швидко реалізувати без втрат або

Премія за строковість

Вкладення в цінні папери на довгий строк звичайно пов'язане

Премія за строковість

Вкладення в цінні папери на довгий строк звичайно пов'язане

Залежно від того, чи змінюється відсоткова ставка протягом часу

Фіксована відсоткова

Залежно від того, чи змінюється відсоткова ставка протягом часу

Фіксована відсоткова

Залежно від часу виплати відсотків

Декурсивна відсоткова ставка - нарахування відсоток здійснюється

Залежно від часу виплати відсотків

Декурсивна відсоткова ставка - нарахування відсоток здійснюється

Залежно від терміну позички

по короткостроковим (до одного року),

середньостроковим (від 1 року

Залежно від терміну позички

по короткостроковим (до одного року),

середньостроковим (від 1 року

3. Механізм використання позикового відсотка

3. Механізм використання позикового відсотка

Механізм

Нарощування

Від теперішньої вартості грошей до майбутньої

нарощування (компаундування)

Дисконтування

Від майбутньої

вартості грошей до теперішньої

Механізм

Нарощування

Від теперішньої вартості грошей до майбутньої

нарощування (компаундування)

Дисконтування

Від майбутньої

вартості грошей до теперішньої

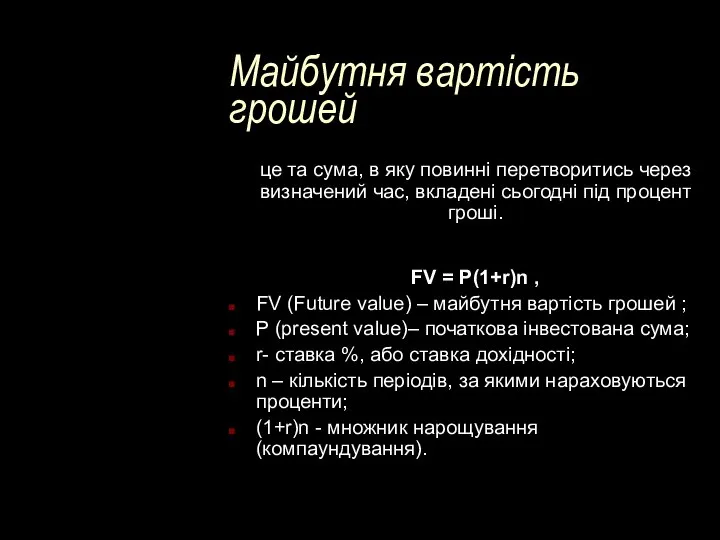

Майбутня вартість грошей

це та сума, в яку повинні перетворитись через визначений

Майбутня вартість грошей

це та сума, в яку повинні перетворитись через визначений

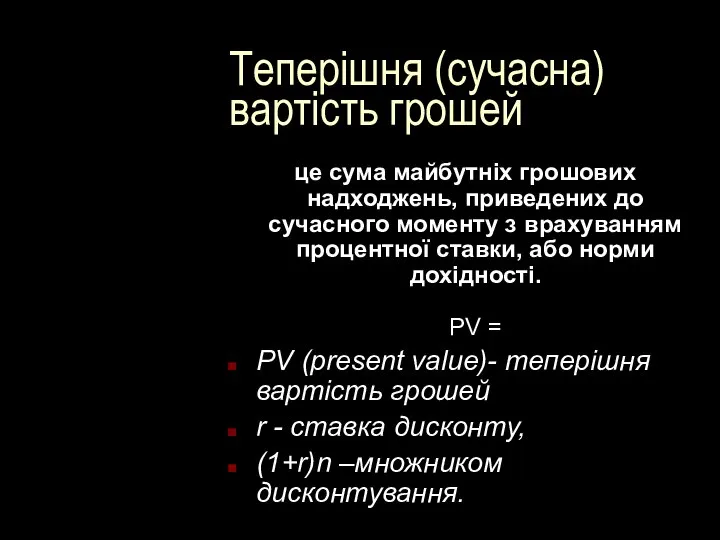

Теперішня (сучасна) вартість грошей

це сума майбутніх грошових надходжень, приведених до сучасного

Теперішня (сучасна) вартість грошей

це сума майбутніх грошових надходжень, приведених до сучасного

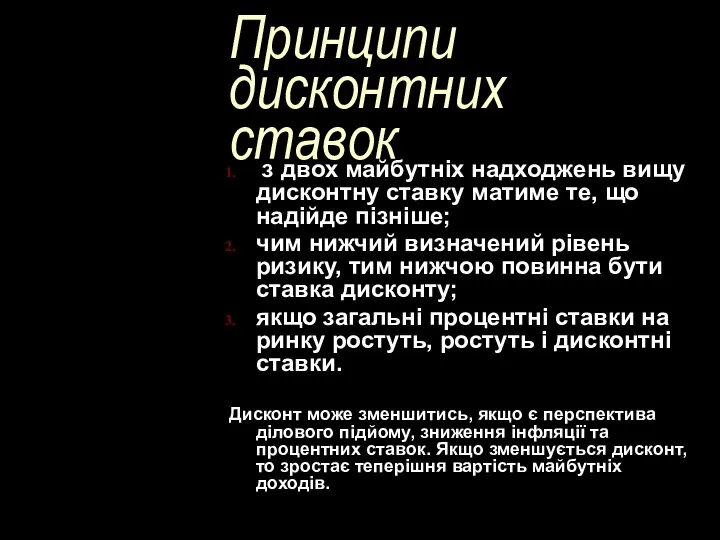

Принципи дисконтних ставок

з двох майбутніх надходжень вищу дисконтну ставку матиме те,

Принципи дисконтних ставок

з двох майбутніх надходжень вищу дисконтну ставку матиме те,

Джерелом сплати позичкового відсотка є

прибуток, який одержує підприємець або позичальник, що

Джерелом сплати позичкового відсотка є

прибуток, який одержує підприємець або позичальник, що

Межі норми відсотка

Мінімальна межа норми відсотка

Нуль

Максимальна межа

норми відсотка

середня норма відсотка

Межі норми відсотка

Мінімальна межа норми відсотка

Нуль

Максимальна межа

норми відсотка

середня норма відсотка

Кредитор

отримує прибуток у вигляді процента за кредит.

Позичальник отримує підприємницький дохід у

Кредитор

отримує прибуток у вигляді процента за кредит.

Позичальник отримує підприємницький дохід у

Механізм використання позикового відсотка на міжнародному рівні

Механізм використання позикового відсотка на міжнародному рівні

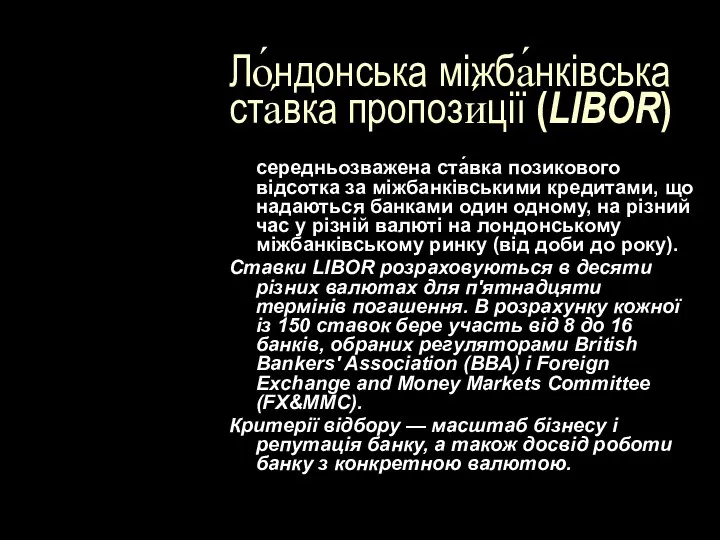

Ло́ндонська міжба́нківська ста́вка пропози́ції (LIBOR)

середньозважена ста́вка позикового відсотка за міжбанківськими кредитами,

Ло́ндонська міжба́нківська ста́вка пропози́ції (LIBOR)

середньозважена ста́вка позикового відсотка за міжбанківськими кредитами,

Європейська міжбанківська ставка пропозиції (EURIBOR)

усереднена ста́вка позикового відсотка за міжбанківськими кредитами,

Європейська міжбанківська ставка пропозиції (EURIBOR)

усереднена ста́вка позикового відсотка за міжбанківськими кредитами,

Київська міжба́нківська ста́вка пропози́ції (KIBOR)

середньозважена ста́вка позикового відсотка за міжбанківськими кредитами,

Київська міжба́нківська ста́вка пропози́ції (KIBOR)

середньозважена ста́вка позикового відсотка за міжбанківськими кредитами,

Обществознание в схемах. (8-9 класс)

Обществознание в схемах. (8-9 класс) О развитии экономики города, товарного рынка, Екатеринбурга в 2018 году

О развитии экономики города, товарного рынка, Екатеринбурга в 2018 году Өнеркәсіп географиясы

Өнеркәсіп географиясы Особенности экономического развития стран Европы и США в 20-е гг

Особенности экономического развития стран Европы и США в 20-е гг Семейное хозяйство (5 класс)

Семейное хозяйство (5 класс) Анализ эффективности работы исследуемого предприятия

Анализ эффективности работы исследуемого предприятия Организация и совершенствование процесса управления услугами грузовых перевозок АО Металлокомплект – М

Организация и совершенствование процесса управления услугами грузовых перевозок АО Металлокомплект – М Кредитные рейтинги. (Тема 5)

Кредитные рейтинги. (Тема 5) Оценка уровня развития клиентоориентированного подхода фармацевтического предприятия

Оценка уровня развития клиентоориентированного подхода фармацевтического предприятия Бухгалтерские издержки. Экономические издержки

Бухгалтерские издержки. Экономические издержки Рынок труда и безработица

Рынок труда и безработица Понятие экономического анализа. Предмет и объекты

Понятие экономического анализа. Предмет и объекты Безработица. Естественный уровень безработицы

Безработица. Естественный уровень безработицы Презентация строительной компании и ее объектов на интернет сайте по недвижимости www.ligarealty.com.ua. - презентация

Презентация строительной компании и ее объектов на интернет сайте по недвижимости www.ligarealty.com.ua. - презентация Для чего нужна экономика (для начальной школы)

Для чего нужна экономика (для начальной школы) Деятельность резидентов Калининградской ОЭЗ Юрлова Виктория, МЭ-102

Деятельность резидентов Калининградской ОЭЗ Юрлова Виктория, МЭ-102  Формы общественного хозяйства

Формы общественного хозяйства Планування собівартості продукції

Планування собівартості продукції Государственный долг России и пути его погашения. 9 класс

Государственный долг России и пути его погашения. 9 класс Предложение. Закон предложения. Факторы, влияющие на предложение

Предложение. Закон предложения. Факторы, влияющие на предложение Die Kosten der Produktion

Die Kosten der Produktion Экономические потребности, блага и ресурсы. Лекция 1

Экономические потребности, блага и ресурсы. Лекция 1 АО нефтяная компания «Туймаада-нефть»

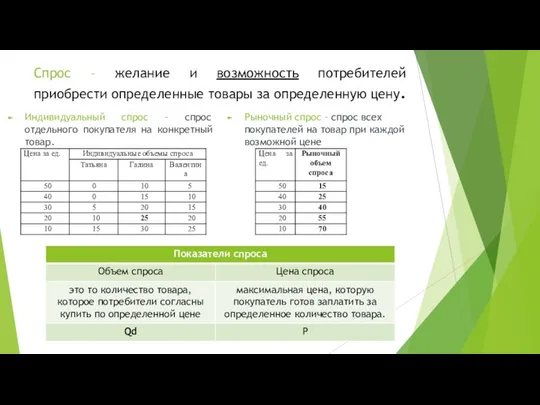

АО нефтяная компания «Туймаада-нефть» Спрос

Спрос Рыночные структуры

Рыночные структуры Социально-эколого-экономическое благополучие населения старопромышленного аграрного региона (на примере Воронежской области)

Социально-эколого-экономическое благополучие населения старопромышленного аграрного региона (на примере Воронежской области) Становлення та функціонування територіальних економічних систем

Становлення та функціонування територіальних економічних систем Общая характеристика институционального направления

Общая характеристика институционального направления