- Планування собівартості продукції

Содержание

- 2. Питання до розгляду Класифікація витрат на виробництво Види собівартості продукції Методи калькулювання собівартості продукції Калькуляція собівартості

- 3. 1 Класифікація витрат на виробництво

- 4. 1. Класифікація витрат на виробництво Визначення витрат:

- 5. Бухгалтерські витрати - це 1. Класифікація витрат на виробництво усі витрати виробництва, які пов 'язані з

- 6. Економічні (вмінені) витрати – це 1. Класифікація витрат на виробництво явні (зовнішні) витрати виробництва (витрати на

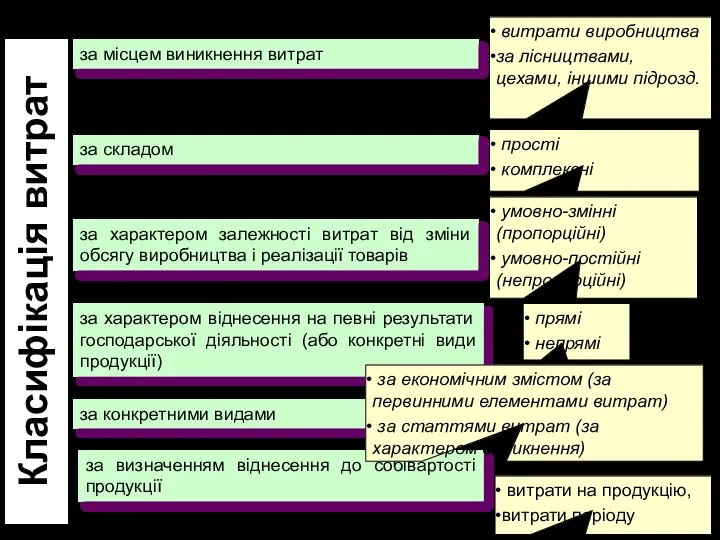

- 7. 1. Класифікація витрат на виробництво за місцем виникнення витрат за характером залежності витрат від зміни обсягу

- 8. за економічним змістом (за первинними елементами витрат): Матеріальні витрати Витрати на оплату праці Відрахування на оплату

- 9. за статтями витрат (за характером виникнення) Витрати, пов’язані з виробництвом продукції (робіт, послуг), групуються за статтями

- 10. 2 Види собівартості продукції

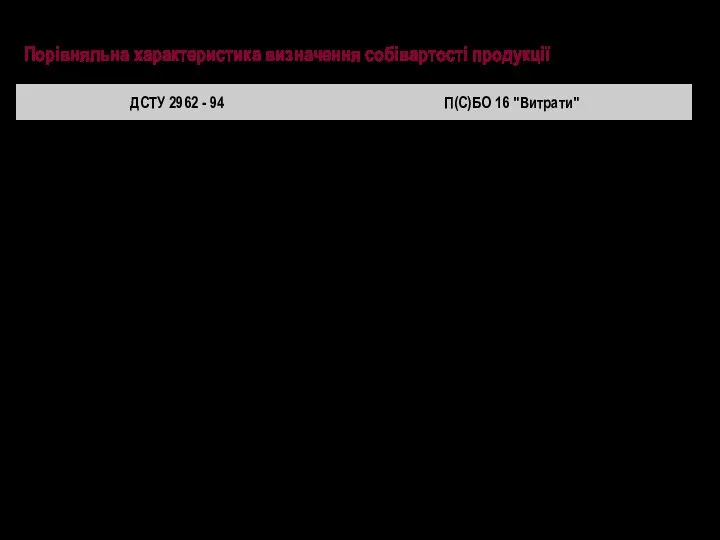

- 11. 2. Види собівартості продукції Порівняльна характеристика визначення собівартості продукції

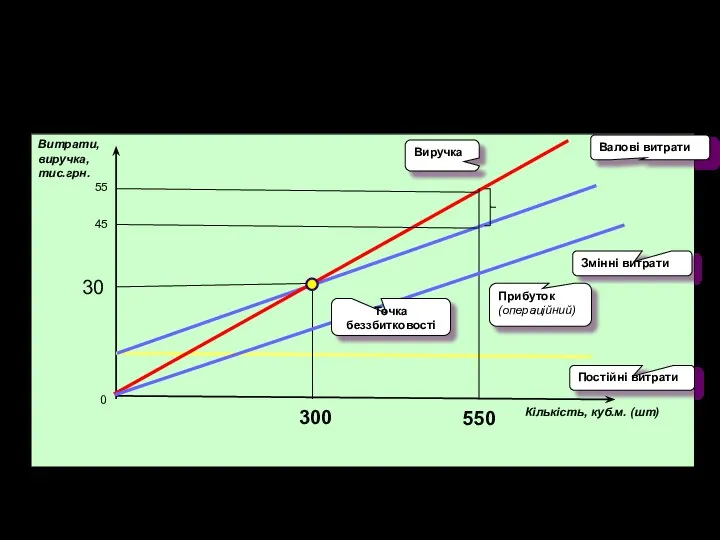

- 12. Кількість, куб.м. (шт) Витрати, виручка, тис.грн. 30 0 45 55 Виручка Валові витрати Постійні витрати 300

- 13. 3 Методи калькулювання собівартості продукції

- 14. 3. Методи калькулювання собівартості продукції Калькулювання (калькуляція собівартості) – розрахунок витрат на виробництво окремих видів продукції

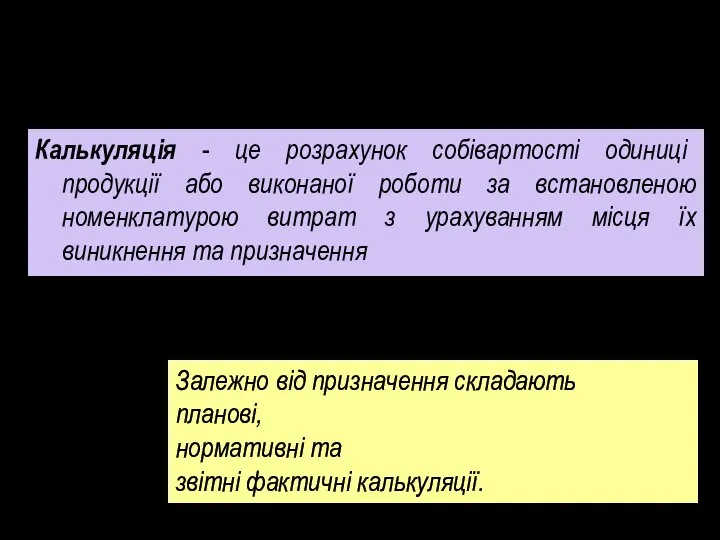

- 15. 3. Методи калькулювання собівартості продукції Калькуляція - це розрахунок собівартості одиниці продукції або виконаної роботи за

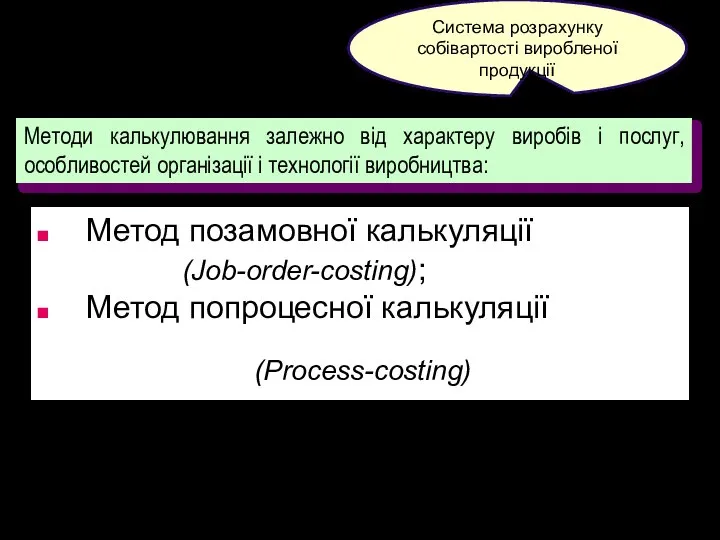

- 16. 3. Методи калькулювання собівартості продукції Методи калькулювання залежно від характеру виробів і послуг, особливостей організації і

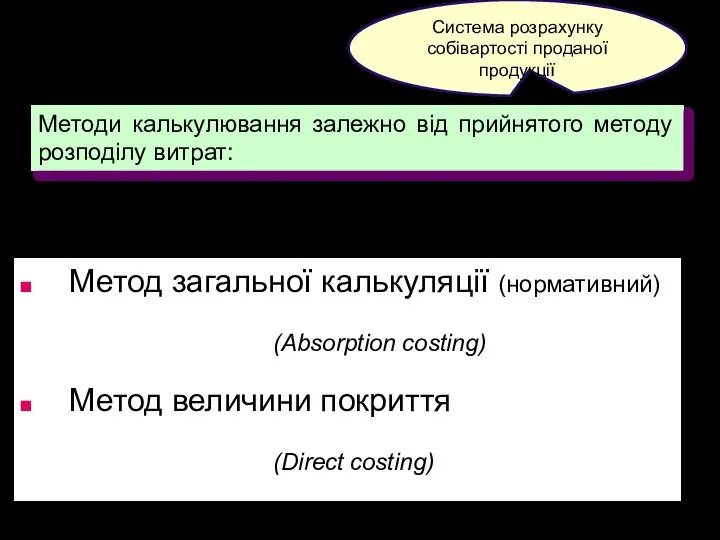

- 17. 3. Методи калькулювання собівартості продукції Методи калькулювання залежно від прийнятого методу розподілу витрат: Метод загальної калькуляції

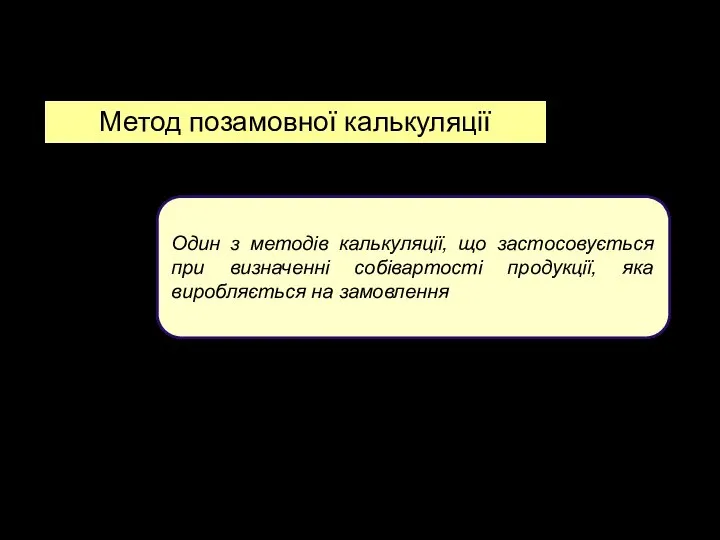

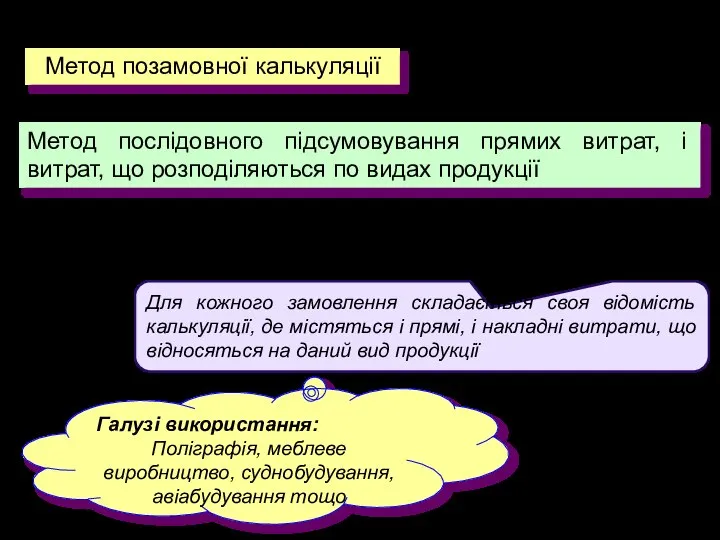

- 18. 3. Методи калькулювання собівартості продукції Метод позамовної калькуляції Один з методів калькуляції, що застосовується при визначенні

- 19. 3. Методи калькулювання собівартості продукції Метод послідовного підсумовування прямих витрат, і витрат, що розподіляються по видах

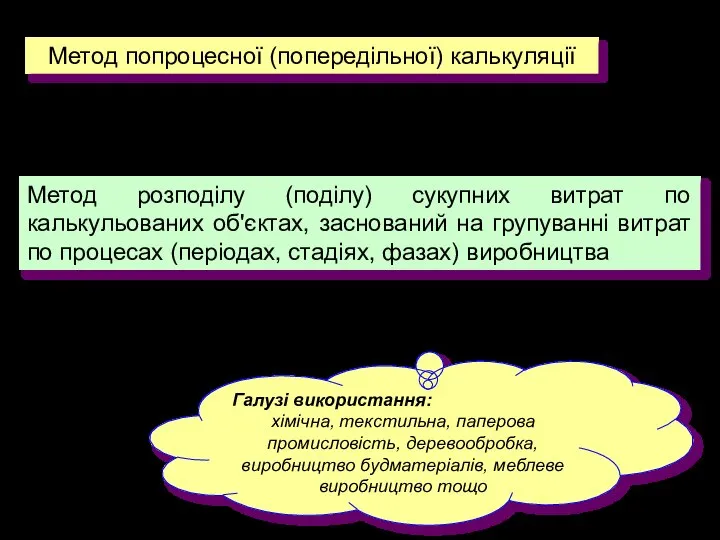

- 20. 3. Методи калькулювання собівартості продукції Метод розподілу (поділу) сукупних витрат по калькульованих об'єктах, заснований на групуванні

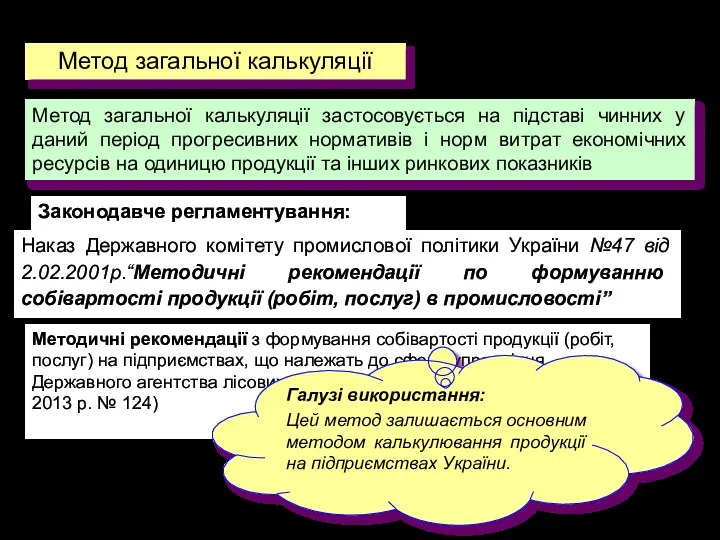

- 21. 3. Методи калькулювання собівартості продукції Метод загальної калькуляції застосовується на підставі чинних у даний період прогресивних

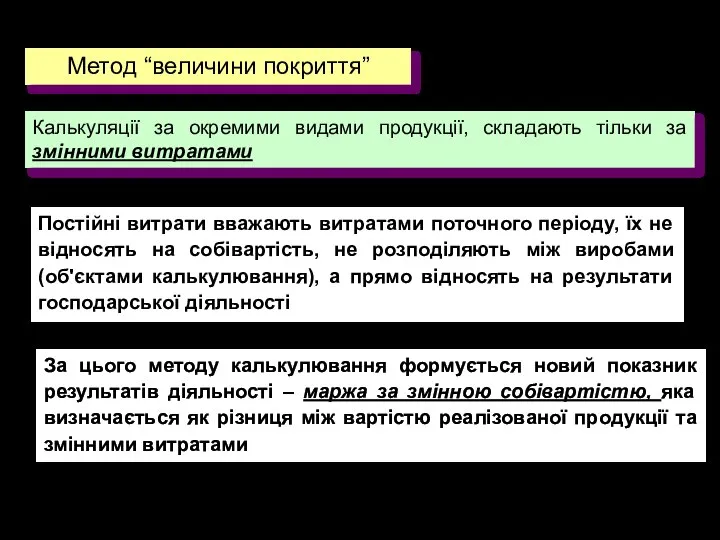

- 22. 3. Методи калькулювання собівартості продукції Калькуляції за окремими видами продукції, складають тільки за змінними витратами Метод

- 24. Скачать презентацию

Питання до розгляду

Класифікація витрат на виробництво

Види собівартості продукції

Методи калькулювання собівартості продукції

Калькуляція

Питання до розгляду

Класифікація витрат на виробництво

Види собівартості продукції

Методи калькулювання собівартості продукції

Калькуляція

1

Класифікація витрат

на виробництво

1

Класифікація витрат

на виробництво

1. Класифікація витрат на виробництво

Визначення витрат:

1. Класифікація витрат на виробництво

Визначення витрат:

Бухгалтерські витрати - це

1. Класифікація витрат на виробництво

усі витрати виробництва, які

Бухгалтерські витрати - це

1. Класифікація витрат на виробництво

усі витрати виробництва, які

Економічні (вмінені) витрати – це

1. Класифікація витрат на виробництво

явні (зовнішні) витрати

Економічні (вмінені) витрати – це

1. Класифікація витрат на виробництво

явні (зовнішні) витрати

1. Класифікація витрат на виробництво

за місцем виникнення витрат

за характером залежності

1. Класифікація витрат на виробництво

за місцем виникнення витрат

за характером залежності

за економічним змістом (за первинними елементами витрат):

Матеріальні витрати

Витрати

за економічним змістом (за первинними елементами витрат):

Матеріальні витрати

Витрати

за статтями витрат (за характером виникнення)

Витрати, пов’язані з виробництвом продукції (робіт,

за статтями витрат (за характером виникнення)

Витрати, пов’язані з виробництвом продукції (робіт,

2

Види собівартості продукції

2

Види собівартості продукції

2. Види собівартості продукції

Порівняльна характеристика визначення собівартості продукції

2. Види собівартості продукції

Порівняльна характеристика визначення собівартості продукції

Кількість, куб.м. (шт)

Витрати,

виручка,

тис.грн.

30

0

45

55

Виручка

Валові витрати

Постійні витрати

300

550

Змінні витрати

Точка беззбитковості

Прибуток (операційний)

2. Види

Кількість, куб.м. (шт)

Витрати,

виручка,

тис.грн.

30

0

45

55

Виручка

Валові витрати

Постійні витрати

300

550

Змінні витрати

Точка беззбитковості

Прибуток (операційний)

2. Види

3

Методи калькулювання собівартості продукції

3

Методи калькулювання собівартості продукції

3. Методи калькулювання собівартості продукції

Калькулювання (калькуляція собівартості) – розрахунок витрат на

3. Методи калькулювання собівартості продукції

Калькулювання (калькуляція собівартості) – розрахунок витрат на

3. Методи калькулювання собівартості продукції

Калькуляція - це розрахунок собівартості одиниці продукції

3. Методи калькулювання собівартості продукції

Калькуляція - це розрахунок собівартості одиниці продукції

3. Методи калькулювання собівартості продукції

Методи калькулювання залежно від характеру виробів і

3. Методи калькулювання собівартості продукції

Методи калькулювання залежно від характеру виробів і

3. Методи калькулювання собівартості продукції

Методи калькулювання залежно від прийнятого методу розподілу

3. Методи калькулювання собівартості продукції

Методи калькулювання залежно від прийнятого методу розподілу

3. Методи калькулювання собівартості продукції

Метод позамовної калькуляції

Один з методів калькуляції, що

3. Методи калькулювання собівартості продукції

Метод позамовної калькуляції

Один з методів калькуляції, що

3. Методи калькулювання собівартості продукції

Метод послідовного підсумовування прямих витрат, і витрат,

3. Методи калькулювання собівартості продукції

Метод послідовного підсумовування прямих витрат, і витрат,

3. Методи калькулювання собівартості продукції

Метод розподілу (поділу) сукупних витрат по калькульованих

3. Методи калькулювання собівартості продукції

Метод розподілу (поділу) сукупних витрат по калькульованих

3. Методи калькулювання собівартості продукції

Метод загальної калькуляції застосовується на підставі чинних

3. Методи калькулювання собівартості продукції

Метод загальної калькуляції застосовується на підставі чинних

3. Методи калькулювання собівартості продукції

Калькуляції за окремими видами продукції, складають тільки

3. Методи калькулювання собівартості продукції

Калькуляції за окремими видами продукції, складають тільки

Международное регулирование международного предпринимательства. (Тема 2)

Международное регулирование международного предпринимательства. (Тема 2) Экономический кризис

Экономический кризис Ұлттық экономикадағы қаржы және ақша-несие жүйесі

Ұлттық экономикадағы қаржы және ақша-несие жүйесі Презентация Сущность функции управления таможенной деятельности

Презентация Сущность функции управления таможенной деятельности Влияние экспортных и импортных товаров на экономику Казахстана

Влияние экспортных и импортных товаров на экономику Казахстана Роль государства в антикризисном управлении

Роль государства в антикризисном управлении Стратегия экономического и социального развития Санкт-Петербурга до 2030 года

Стратегия экономического и социального развития Санкт-Петербурга до 2030 года Ресурсы экономики

Ресурсы экономики Пособие по подготовке к ЕГЭ по обществознанию для учащихся 10-11 классов, изучающих экономику на базовом уровне

Пособие по подготовке к ЕГЭ по обществознанию для учащихся 10-11 классов, изучающих экономику на базовом уровне Задачи по экономике

Задачи по экономике Розрахунки у формі авансів. (Лекция 4)

Розрахунки у формі авансів. (Лекция 4) Стиль обслуживания гостей в отеле

Стиль обслуживания гостей в отеле Основы ценообразования на рынке медицинских услуг и продуктов

Основы ценообразования на рынке медицинских услуг и продуктов Первичные документы по учёту численности работников, отработанного времени и выработки

Первичные документы по учёту численности работников, отработанного времени и выработки Земельные ресурсы

Земельные ресурсы Внешне-экономические отношения России и Австралии

Внешне-экономические отношения России и Австралии Доход, потребление и сбережения

Доход, потребление и сбережения Товарооборот торговельного підприємства. (Лекція 7)

Товарооборот торговельного підприємства. (Лекція 7) Глобализация. Глобальные проблемы современности

Глобализация. Глобальные проблемы современности Экономический и политический кризис начала 20-х годов

Экономический и политический кризис начала 20-х годов Анализ материально-производственных запасов коммерческих организаций

Анализ материально-производственных запасов коммерческих организаций Кейс ХМАО-Югра. Точки роста для экономики региона

Кейс ХМАО-Югра. Точки роста для экономики региона Белорусский «камень» в евразийских цепях поставок

Белорусский «камень» в евразийских цепях поставок Кіріспе. Логистика жағдайындағы көлік

Кіріспе. Логистика жағдайындағы көлік Показатели рентабельности

Показатели рентабельности Экономическая теория Адама Смита

Экономическая теория Адама Смита Конкурентоспособность продукта и факторы, ее определяющие (на примере КУП «Минскхлебпром»)

Конкурентоспособность продукта и факторы, ее определяющие (на примере КУП «Минскхлебпром») Общие сведения о продовольственных товарах

Общие сведения о продовольственных товарах