- Теория отраслевых рынков. Поведенческая экономика отраслевых рынков. Лекция 8.2

Содержание

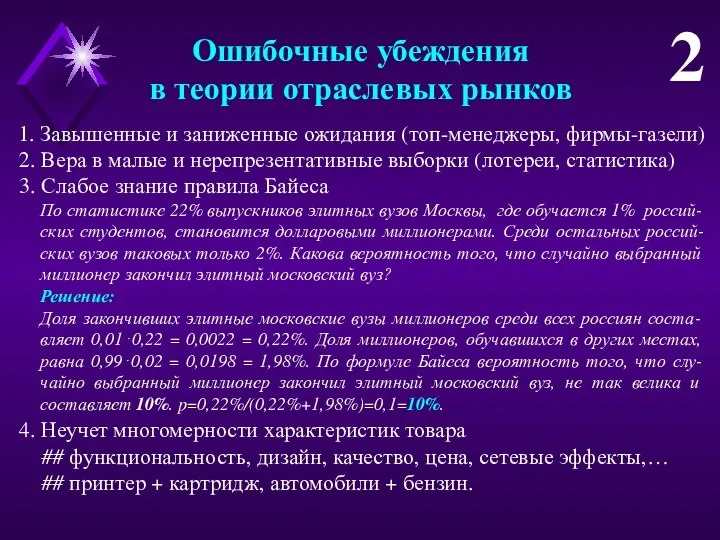

- 2. Ошибочные убеждения в теории отраслевых рынков 2 3. Слабое знание правила Байеса По статистике 22% выпускников

- 3. Нестандартное поведение: удовлетворенность vs максимизация 3 Причина – упрощение, сужение числа альтернатив, экономия на издерж-ках принятия

- 4. Нестандартное поведение: эффект фрейминга 4 Термины выгод ≠ термины издержек! ## Возврат кредита в 90-е годы.

- 5. Нестандартное поведение: близорукость при принятии решений 5 Неучет долгосрочных последствий – только ближайших выгод и из-держек!

- 6. Результаты Канемана и Тверски 6 1. Полезность вогнута в случае выгод. ## Имеется $1000. A=(500, 1)

- 7. Reference dependence (зависимость от начала отсчета) 7 Полезность зависит не только от объема потребления, но и

- 8. Reference dependence: простейшая формализация 8 Свойства полезности приобретений и потерь: v(x) – строго возрастающая функция, непрерывная

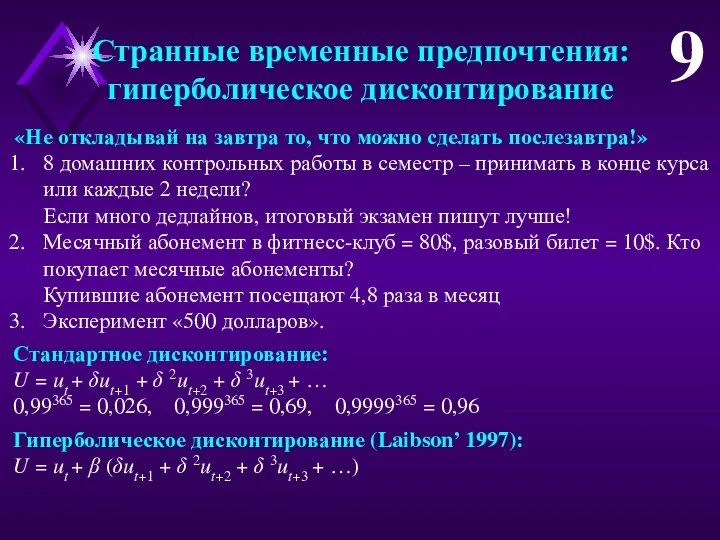

- 9. Странные временные предпочтения: гиперболическое дисконтирование 9 «Не откладывай на завтра то, что можно сделать послезавтра!» 8

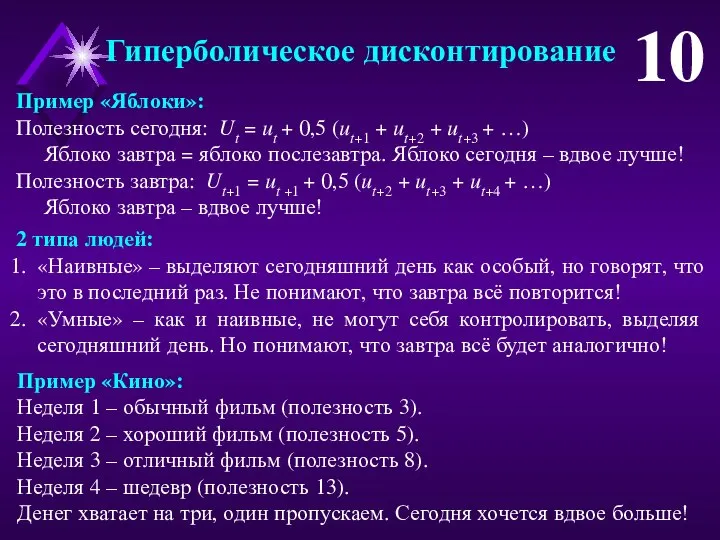

- 10. Гиперболическое дисконтирование 10 Пример «Яблоки»: Полезность сегодня: Ut = ut + 0,5 (ut+1 + ut+2 +

- 11. Гиперболическое дисконтирование 11 «Наивный»: Неделя 3: 2•8=16 > 13 – не пропустит неделю 3. Неделя 2:

- 12. Странные временные предпочтения: промедление 12 Принцип: относительно небольшие усилия A сократят ежедневные из-держки на b на

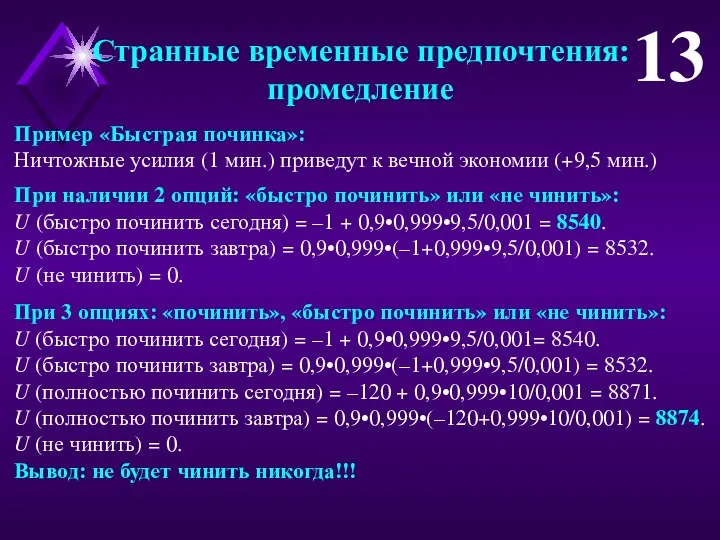

- 13. Странные временные предпочтения: промедление 13 Пример «Быстрая починка»: Ничтожные усилия (1 мин.) приведут к вечной экономии

- 14. Странные временные предпочтения: кумулятивное промедление 14 Пример «Домашнее задание»: Прочитать и разобрать 30 страниц статьи за

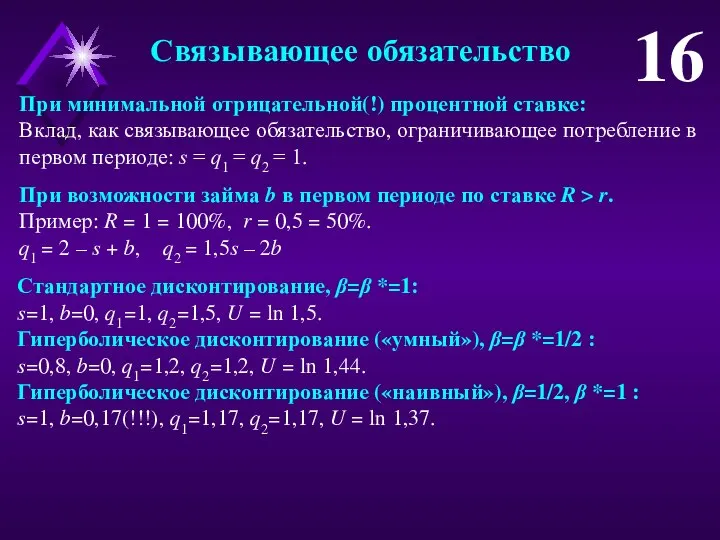

- 15. Связывающее обязательство 15 Что поможет сократить время: Дедлайны (каждую неделю по 7 страниц) Связывающие обязательства (договориться

- 16. Связывающее обязательство 16 При минимальной отрицательной(!) процентной ставке: Вклад, как связывающее обязательство, ограничивающее потребление в первом

- 18. Скачать презентацию

Ошибочные убеждения

в теории отраслевых рынков

2

3. Слабое знание правила Байеса

По статистике

Ошибочные убеждения

в теории отраслевых рынков

2

3. Слабое знание правила Байеса

По статистике

Нестандартное поведение:

удовлетворенность vs максимизация

3

Причина – упрощение, сужение числа альтернатив, экономия на

Нестандартное поведение:

удовлетворенность vs максимизация

3

Причина – упрощение, сужение числа альтернатив, экономия на

Нестандартное поведение:

эффект фрейминга

4

Термины выгод ≠ термины издержек!

## Возврат кредита в 90-е

Нестандартное поведение:

эффект фрейминга

4

Термины выгод ≠ термины издержек!

## Возврат кредита в 90-е

Нестандартное поведение:

близорукость при принятии решений

5

Неучет долгосрочных последствий – только ближайших выгод

Нестандартное поведение:

близорукость при принятии решений

5

Неучет долгосрочных последствий – только ближайших выгод

Результаты Канемана и Тверски

6

1. Полезность вогнута в случае выгод.

## Имеется

Результаты Канемана и Тверски

6

1. Полезность вогнута в случае выгод.

## Имеется

Reference dependence

(зависимость от начала отсчета)

7

Полезность зависит не только от объема потребления,

Reference dependence

(зависимость от начала отсчета)

7

Полезность зависит не только от объема потребления,

Reference dependence:

простейшая формализация

8

Свойства полезности приобретений и потерь:

v(x) – строго возрастающая функция,

Reference dependence:

простейшая формализация

8

Свойства полезности приобретений и потерь:

v(x) – строго возрастающая функция,

Странные временные предпочтения:

гиперболическое дисконтирование

9

«Не откладывай на завтра то, что можно сделать

Странные временные предпочтения:

гиперболическое дисконтирование

9

«Не откладывай на завтра то, что можно сделать

Гиперболическое дисконтирование

10

Пример «Яблоки»:

Полезность сегодня: Ut = ut + 0,5 (ut+1 +

Гиперболическое дисконтирование

10

Пример «Яблоки»:

Полезность сегодня: Ut = ut + 0,5 (ut+1 +

Гиперболическое дисконтирование

11

«Наивный»:

Неделя 3: 2•8=16 > 13 – не пропустит неделю 3.

Неделя

Гиперболическое дисконтирование

11

«Наивный»:

Неделя 3: 2•8=16 > 13 – не пропустит неделю 3.

Неделя

Странные временные предпочтения:

промедление

12

Принцип: относительно небольшие усилия A сократят ежедневные из-держки на

Странные временные предпочтения:

промедление

12

Принцип: относительно небольшие усилия A сократят ежедневные из-держки на

Странные временные предпочтения:

промедление

13

Пример «Быстрая починка»:

Ничтожные усилия (1 мин.) приведут к вечной

Странные временные предпочтения:

промедление

13

Пример «Быстрая починка»:

Ничтожные усилия (1 мин.) приведут к вечной

Странные временные предпочтения:

кумулятивное промедление

14

Пример «Домашнее задание»:

Прочитать и разобрать 30 страниц статьи

Странные временные предпочтения:

кумулятивное промедление

14

Пример «Домашнее задание»:

Прочитать и разобрать 30 страниц статьи

Связывающее обязательство

15

Что поможет сократить время:

Дедлайны (каждую неделю по 7 страниц)

Связывающие обязательства

Связывающее обязательство

15

Что поможет сократить время:

Дедлайны (каждую неделю по 7 страниц)

Связывающие обязательства

Связывающее обязательство

16

При минимальной отрицательной(!) процентной ставке:

Вклад, как связывающее обязательство, ограничивающее потребление

Связывающее обязательство

16

При минимальной отрицательной(!) процентной ставке:

Вклад, как связывающее обязательство, ограничивающее потребление

Макроэкономическое равновесие. Классический и кейнсианский подход

Макроэкономическое равновесие. Классический и кейнсианский подход Развитие процедуры оценки регулирующего воздействия в Удмуртской Республике

Развитие процедуры оценки регулирующего воздействия в Удмуртской Республике Инновационные показатели, международная оценка инноваций и ранжирование

Инновационные показатели, международная оценка инноваций и ранжирование Теории производства и издержек

Теории производства и издержек Отношения собственности в экономической системе

Отношения собственности в экономической системе Производственный консалтинг

Производственный консалтинг Планирование и политика развития туризма

Планирование и политика развития туризма Модель поведения доминирующей фирмы на отраслевом рынке

Модель поведения доминирующей фирмы на отраслевом рынке ЭКСПО 2017 Астана

ЭКСПО 2017 Астана Polska w Unii Europejskiej

Polska w Unii Europejskiej Ринок ресурсів в Україні. Попит фірми на ресурси

Ринок ресурсів в Україні. Попит фірми на ресурси Подготовка к экзамену по экономике. (Часть 1)

Подготовка к экзамену по экономике. (Часть 1) Тема 15. Национальная экономика как единое целое

Тема 15. Национальная экономика как единое целое Современный этап экономики: от Дж. М. Кейнса до наших дней

Современный этап экономики: от Дж. М. Кейнса до наших дней Проблемы приграничного сотрудничества России, Белоруссии и Украины в новых геополитических условиях

Проблемы приграничного сотрудничества России, Белоруссии и Украины в новых геополитических условиях Финансовая грамотность населения

Финансовая грамотность населения Теоретические основы организации туристской отрасли

Теоретические основы организации туристской отрасли Мотивы и теория бегства капитала

Мотивы и теория бегства капитала Региональная и муниципальная экономика. Инвестиционный процесс в регионе

Региональная и муниципальная экономика. Инвестиционный процесс в регионе Древняя Русь (IX-первая половина XII в.)

Древняя Русь (IX-первая половина XII в.) Бюджетно налоговая политика РФ

Бюджетно налоговая политика РФ Многообразие современного мира

Многообразие современного мира Муниципальное образование «Балаковский район»

Муниципальное образование «Балаковский район» Предпринимательство и его организационные формы

Предпринимательство и его организационные формы Экономика. Повторение

Экономика. Повторение Политическая экономия и экономикс: особенности предмета и метода

Политическая экономия и экономикс: особенности предмета и метода Хозяйство центрального района

Хозяйство центрального района Сущность, факторы и пути повышения производительности труда на предприятии (организации, фирме)

Сущность, факторы и пути повышения производительности труда на предприятии (организации, фирме)