- Теория производства и издержек к.э.н., доцент

Содержание

- 2. Вопрос 1. Фирма как субъект рыночной экономики Фирма - это хозяйственная единица, обладающая оформленными правами собственности

- 3. Согласно закону, предпринимательской деятельностью могут заниматься как «физические», так и «юридические» лица. Физическое лицо - это

- 4. Для эффективной деятельности в долгосрочном периоде фирме необходимо соблюдать пять важнейших принципов: 1) фирма создается ради

- 5. Фирма должна быть зарегистрирована в соответствии с законом. В нашей стране существует Единый государственный реестр предприятий

- 6. Коммерческие и некоммерческие фирмы в России

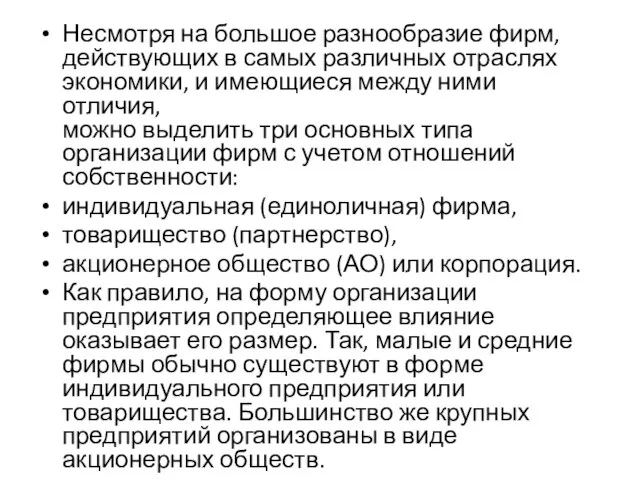

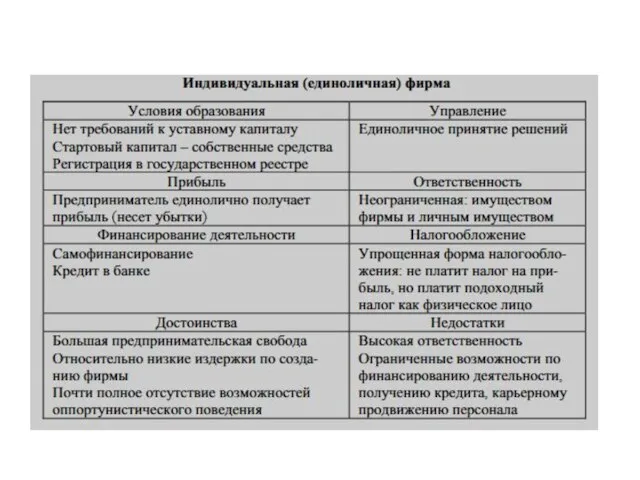

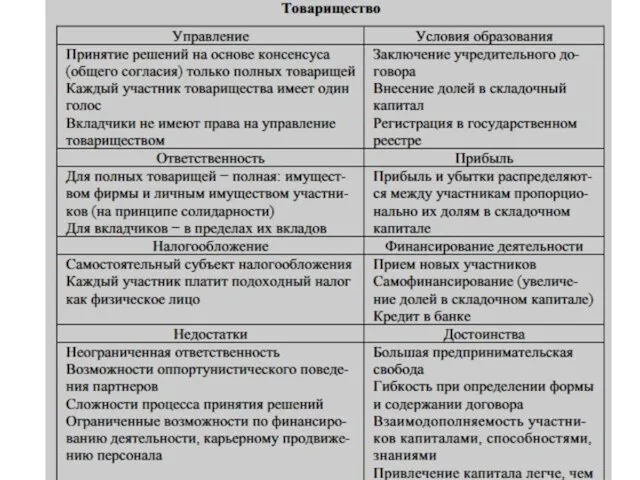

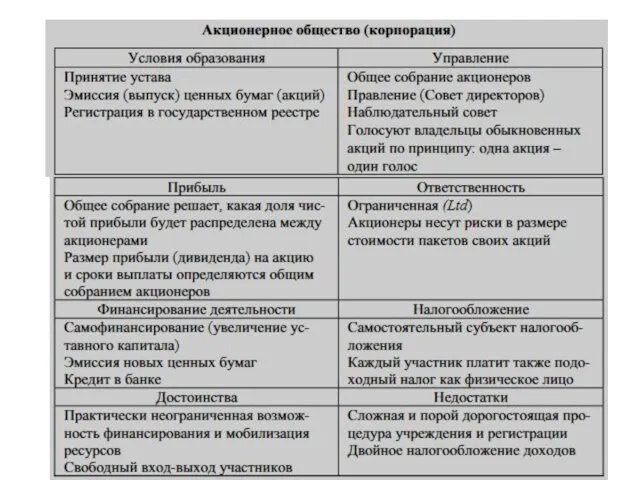

- 7. Несмотря на большое разнообразие фирм, действующих в самых различных отраслях экономики, и имеющиеся между ними отличия,

- 11. Вопрос 2. Производственная функция Взаимодействие факторов производства фирмы можно описать производственной функцией. Производственная функция показывает зависимость

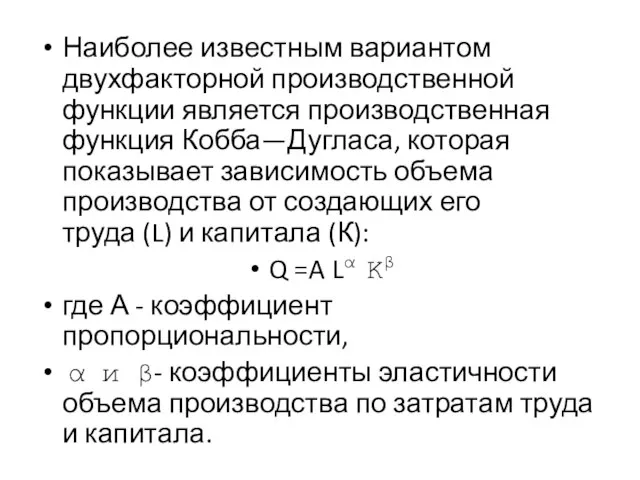

- 12. Наиболее известным вариантом двухфакторной производственной функции является производственная функция Кобба—Дугласа, которая показывает зависимость объема производства от

- 13. Период в производстве: Краткосрочный период - в течение которого фирма не может изменить хотя бы один

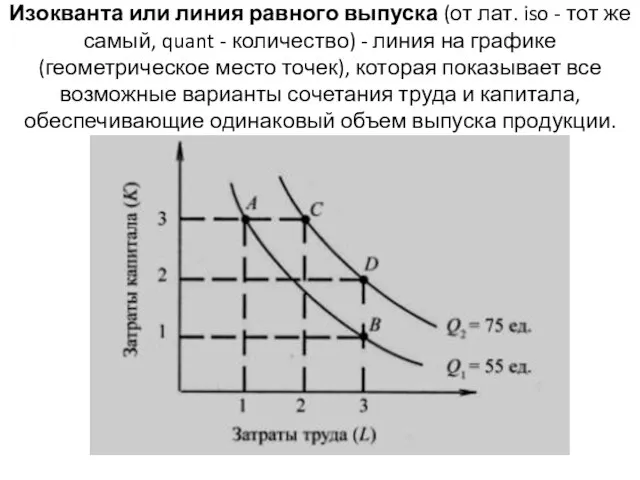

- 14. Изокванта или линия равного выпуска (от лат. iso - тот же самый, quant - количество) -

- 15. Изокванты имеют следующие свойства: 1. Чем дальше от начала координат расположена изокванта, тем больший объем выпуска

- 16. Процесс замены одного фактора другим без изменения объема выпуска (т.е. в рамках одной производственной функции) отражает

- 17. Результатом процесса производства является совокупный или общий продукт (Q или TP). Средний продукт труда APL- это

- 18. Изокоста или линия равных затрат (от греч. iso - равный и англ. cost - стоимость, затрата)

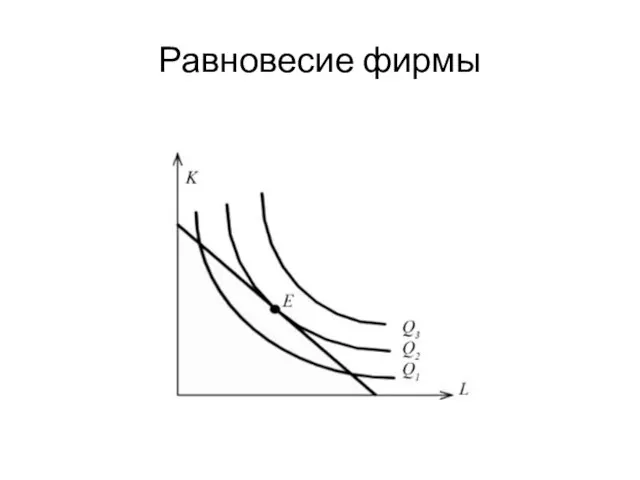

- 19. Равновесие фирмы

- 20. Вопрос 3. Понятие и виды издержек Издержки производства (С) - это затраты фирмы на используемые ею

- 21. Издержки фирмы также делятся на внешние и внутренние. Внешние (явные или бухгалтерские) издержки - это альтернативные

- 22. Для определения величины внутренних издержек используют понятие издержек альтернативных. Альтернативные издержки использования ресурсов - это стоимость

- 23. Внешние и внутренние издержки фирмы принято называть экономическими издержками, которые, как правило, больше бухгалтерских издержек на

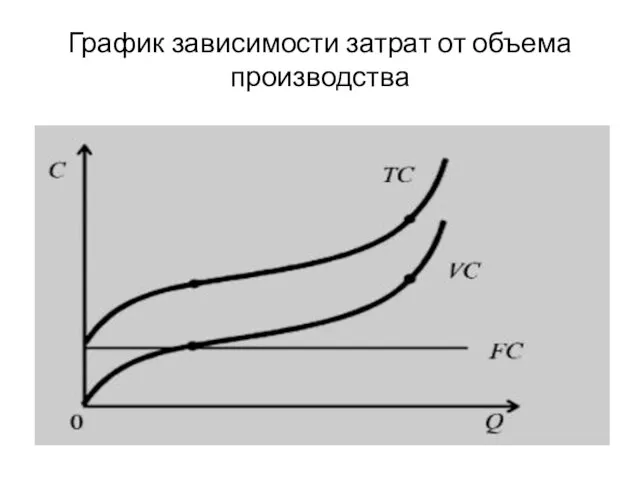

- 24. Классификация издержек в зависимости от объема производства: Постоянные издержки (fixes costs, FC) – затраты фирмы, не

- 25. График зависимости затрат от объема производства

- 26. Весьма важен для анализа поведения фирмы на рынке расчет средних и предельных издержек. Средние общие издержки

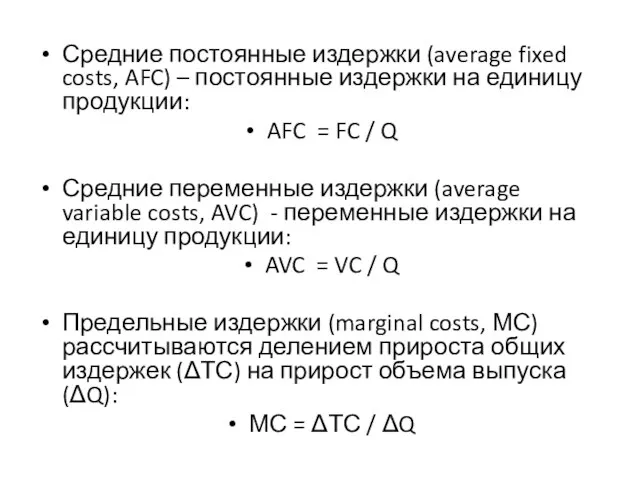

- 27. Средние постоянные издержки (average fixed costs, AFC) – постоянные издержки на единицу продукции: AFC = FC

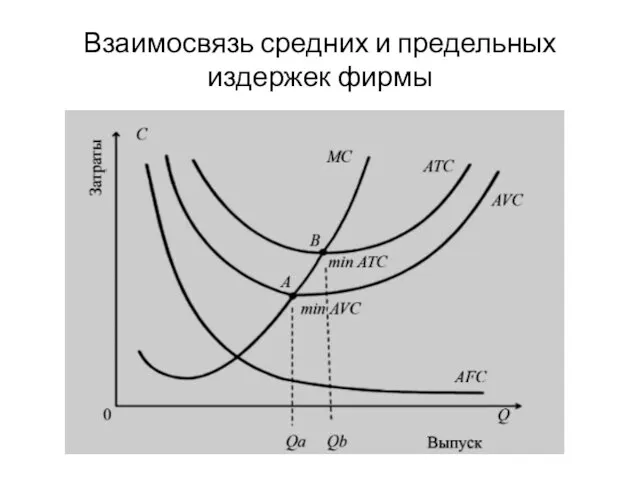

- 28. Взаимосвязь средних и предельных издержек фирмы

- 29. Вопрос 4. Прибыль и рентабельность Учет издержек позволяет точно определить прибыль фирмы. Но, в силу различного

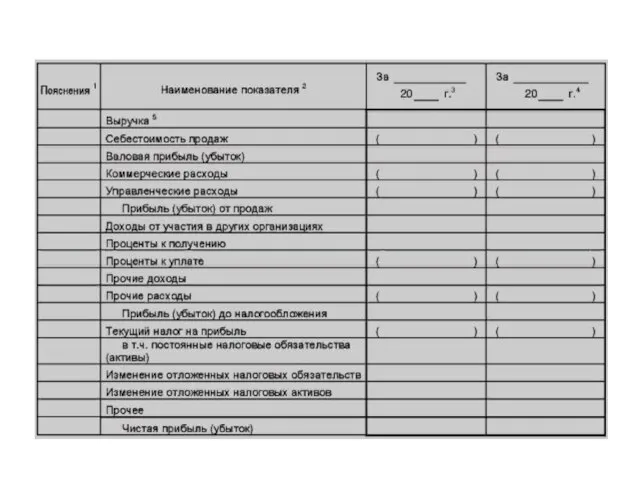

- 30. Пример бланка Отчета о финансовых результатах

- 32. Рента́бельность (от нем. rentabel — доходный, полезный, прибыльный), относительный показатель экономической эффективности. Рентабельность комплексно отражает степень

- 34. Скачать презентацию

Вопрос 1. Фирма как субъект рыночной экономики

Фирма - это хозяйственная единица,

Вопрос 1. Фирма как субъект рыночной экономики

Фирма - это хозяйственная единица,

Согласно закону, предпринимательской деятельностью могут заниматься как «физические», так и «юридические»

Согласно закону, предпринимательской деятельностью могут заниматься как «физические», так и «юридические»

Для эффективной деятельности в долгосрочном периоде фирме необходимо соблюдать пять важнейших

Для эффективной деятельности в долгосрочном периоде фирме необходимо соблюдать пять важнейших

Фирма должна быть зарегистрирована в соответствии с законом. В нашей стране

Фирма должна быть зарегистрирована в соответствии с законом. В нашей стране

Коммерческие и некоммерческие фирмы в России

Коммерческие и некоммерческие фирмы в России

Несмотря на большое разнообразие фирм, действующих в самых различных отраслях экономики,

Несмотря на большое разнообразие фирм, действующих в самых различных отраслях экономики,

Вопрос 2. Производственная функция

Взаимодействие факторов производства фирмы можно описать производственной функцией.

Производственная

Вопрос 2. Производственная функция

Взаимодействие факторов производства фирмы можно описать производственной функцией.

Производственная

Наиболее известным вариантом двухфакторной производственной

функции является производственная функция Кобба—Дугласа, которая показывает

Наиболее известным вариантом двухфакторной производственной функции является производственная функция Кобба—Дугласа, которая показывает

Период в производстве:

Краткосрочный период - в течение которого фирма не может

Период в производстве:

Краткосрочный период - в течение которого фирма не может

Изокванта или линия равного выпуска (от лат. iso - тот же

Изокванта или линия равного выпуска (от лат. iso - тот же

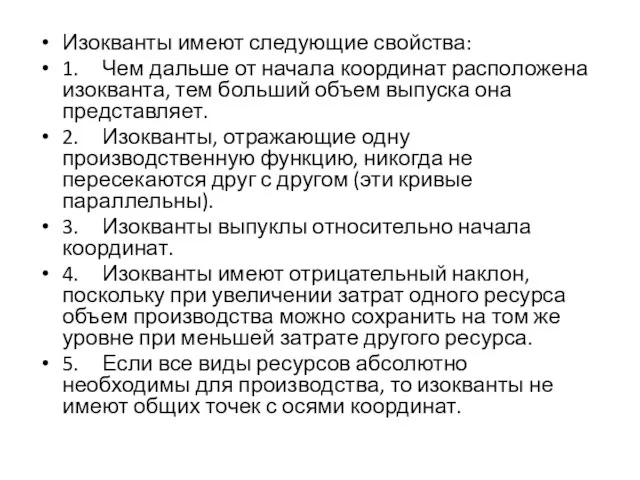

Изокванты имеют следующие свойства:

1. Чем дальше от начала координат расположена изокванта, тем

Изокванты имеют следующие свойства:

1. Чем дальше от начала координат расположена изокванта, тем

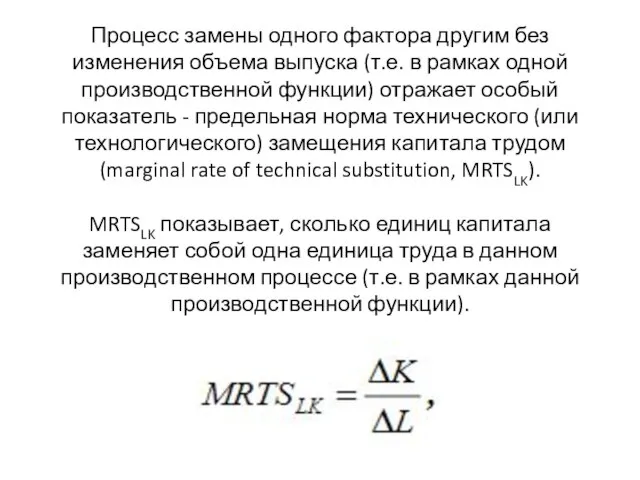

Процесс замены одного фактора другим без изменения объема выпуска (т.е. в

Процесс замены одного фактора другим без изменения объема выпуска (т.е. в

Результатом процесса производства является совокупный или общий продукт (Q или TP).

Результатом процесса производства является совокупный или общий продукт (Q или TP).

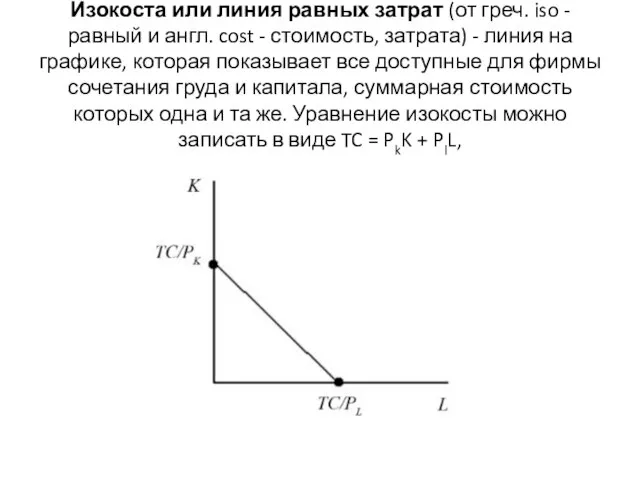

Изокоста или линия равных затрат (от греч. iso - равный и

Изокоста или линия равных затрат (от греч. iso - равный и

Равновесие фирмы

Равновесие фирмы

Вопрос 3. Понятие и виды издержек

Издержки производства (С) - это затраты

Вопрос 3. Понятие и виды издержек

Издержки производства (С) - это затраты

Издержки фирмы также делятся на внешние и внутренние.

Внешние (явные или бухгалтерские)

Издержки фирмы также делятся на внешние и внутренние.

Внешние (явные или бухгалтерские)

Для определения величины внутренних издержек используют понятие издержек альтернативных.

Альтернативные издержки использования

Альтернативные издержки использования

Внешние и внутренние издержки фирмы принято называть экономическими издержками, которые, как

Внешние и внутренние издержки фирмы принято называть экономическими издержками, которые, как

Классификация издержек в зависимости от объема производства:

Постоянные издержки (fixes costs, FC)

Классификация издержек в зависимости от объема производства:

Постоянные издержки (fixes costs, FC)

График зависимости затрат от объема производства

График зависимости затрат от объема производства

Весьма важен для анализа поведения фирмы на рынке расчет средних и

Весьма важен для анализа поведения фирмы на рынке расчет средних и

Средние постоянные издержки (average fixed costs, AFC) – постоянные издержки на

Средние постоянные издержки (average fixed costs, AFC) – постоянные издержки на

Взаимосвязь средних и предельных издержек фирмы

Взаимосвязь средних и предельных издержек фирмы

Вопрос 4. Прибыль и рентабельность

Учет издержек позволяет точно определить прибыль фирмы.

Вопрос 4. Прибыль и рентабельность

Учет издержек позволяет точно определить прибыль фирмы.

Пример бланка Отчета о финансовых результатах

Пример бланка Отчета о финансовых результатах

Рента́бельность (от нем. rentabel — доходный, полезный, прибыльный), относительный показатель экономической эффективности.

Рентабельность комплексно

Рента́бельность (от нем. rentabel — доходный, полезный, прибыльный), относительный показатель экономической эффективности.

Рентабельность комплексно

Теория эффективного рынка ценных бумаг

Теория эффективного рынка ценных бумаг Инфляция. Основные источники инфляции:

Инфляция. Основные источники инфляции: Экономика и ее роль в жизни общества. Потребности и ресурсы

Экономика и ее роль в жизни общества. Потребности и ресурсы Экономическая теория

Экономическая теория Экономическая теория, как наука. (Тема 1)

Экономическая теория, как наука. (Тема 1) Выпускной проекта по программе дополнительного профессионального образования Общественное здоровье и здравоохранение

Выпускной проекта по программе дополнительного профессионального образования Общественное здоровье и здравоохранение Телевизор и меры которые нужно применять для экономии электроэнергии при его использовании

Телевизор и меры которые нужно применять для экономии электроэнергии при его использовании Теория потребительского поведения и спроса

Теория потребительского поведения и спроса Институциональный анализ прав собственности

Институциональный анализ прав собственности Глобальный этнический кризис

Глобальный этнический кризис Развитие института строительства

Развитие института строительства Статистика средств производства

Статистика средств производства Влияние отечественных и зарубежных ТНК на экономику России

Влияние отечественных и зарубежных ТНК на экономику России 2018 йилда олиб борилган илмий тадқиқот фаолияти натижалари ва 2019

2018 йилда олиб борилган илмий тадқиқот фаолияти натижалари ва 2019 Сценарий развития недвижимости, транспорта и экологии Москвы (2018-2024)

Сценарий развития недвижимости, транспорта и экологии Москвы (2018-2024) Экономическая сфера жизни общества. Программа довузовской подготовки по обществознанию

Экономическая сфера жизни общества. Программа довузовской подготовки по обществознанию Model gospodarki rynkowej

Model gospodarki rynkowej Показатели эффективности производственной программы

Показатели эффективности производственной программы Типы экономических систем (тест)

Типы экономических систем (тест) Место рынка недвижимости в рыночной экономике. Недвижимость как вещественное богатство

Место рынка недвижимости в рыночной экономике. Недвижимость как вещественное богатство Районирование России

Районирование России Оптимизация ресурсного потенциала предприятия

Оптимизация ресурсного потенциала предприятия Қазақстан Республикасындағы салықтық әкімшіліктендіру. Жағдайы, мәселелері, шешу жолдары

Қазақстан Республикасындағы салықтық әкімшіліктендіру. Жағдайы, мәселелері, шешу жолдары Теория производства и выбор производителя. Модуль 3

Теория производства и выбор производителя. Модуль 3 Еңбек ресурстары және еңбек өнімділігі

Еңбек ресурстары және еңбек өнімділігі Занятость и безработица

Занятость и безработица Презентация Оборотные средства предприятия

Презентация Оборотные средства предприятия Мировое хозяйство и разделение

Мировое хозяйство и разделение