- Теория производства и выбор производителя. Модуль 3

Содержание

- 2. При изучении Модуля 3 рассмотрим темы: 04.09.2019

- 3. 04.09.2019 1. ТЕОРИЯ ПРОИЗВОДСТВА

- 4. При изучении темы «Теория производства» [Модуль 3] ответим на следующие вопросы: 04.09.2019

- 5. ПОНЯТИЕ ФИРМЫ Фирма – это коммерческая организация, использующая факторы производства для создания товаров и услуг с

- 6. КОНЦЕПЦИИ (ТЕОРИИ) ФИРМЫ 04.09.2019

- 7. НЕОКЛАССИЧЕСКАЯ ТЕОРИЯ 04.09.2019

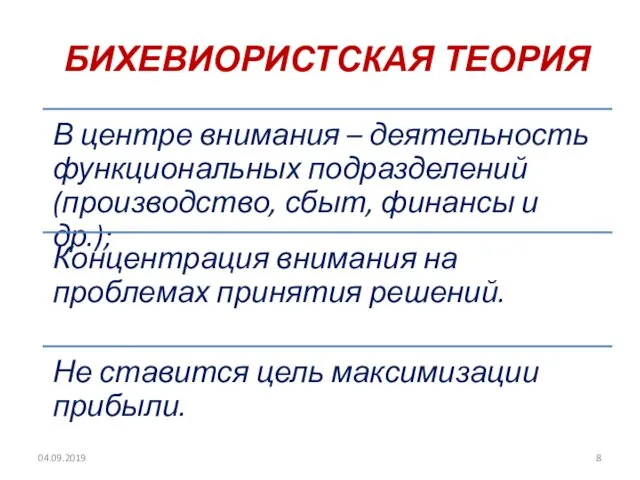

- 8. БИХЕВИОРИСТСКАЯ ТЕОРИЯ 04.09.2019

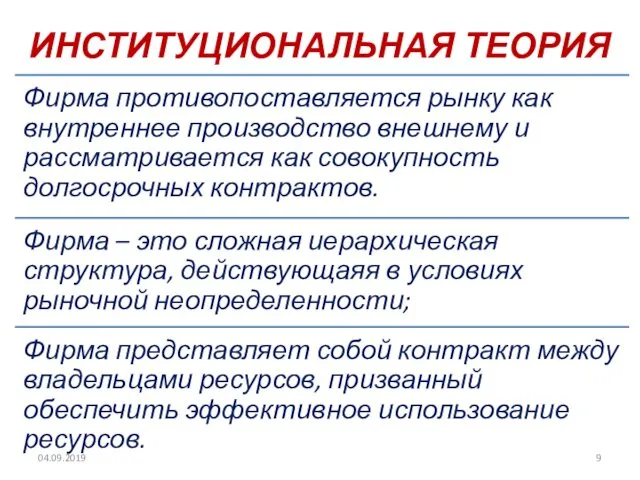

- 9. ИНСТИТУЦИОНАЛЬНАЯ ТЕОРИЯ 04.09.2019

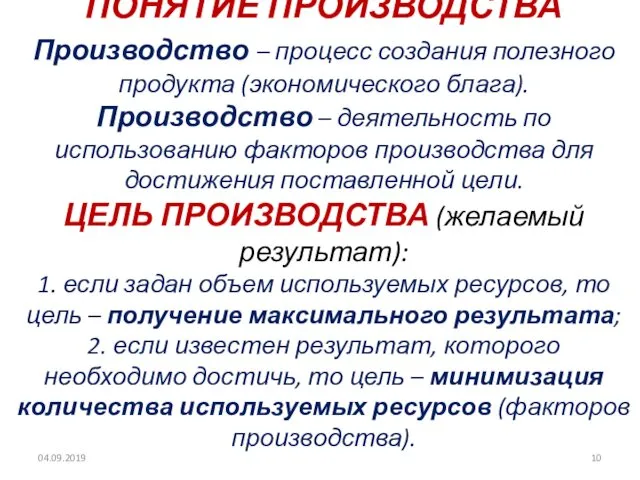

- 10. ПОНЯТИЕ ПРОИЗВОДСТВА Производство – процесс создания полезного продукта (экономического блага). Производство – деятельность по использованию факторов

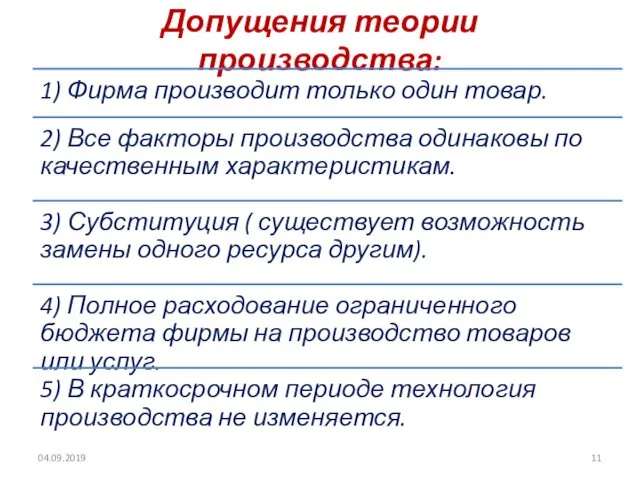

- 11. Допущения теории производства: 04.09.2019

- 12. СУЩНОСТЬ ПРОИЗВОДСТВЕННОЙ ФУНКЦИИ Производственная функция – это зависимость между заданным объемом производства и затратами факторов производства.

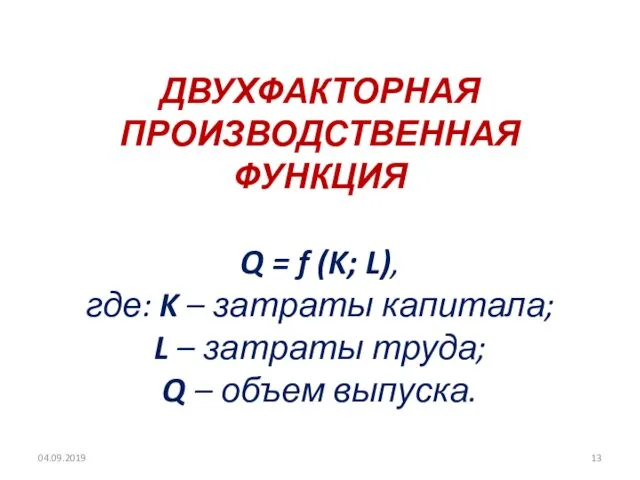

- 13. ДВУХФАКТОРНАЯ ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ Q = f (K; L), где: K – затраты капитала; L – затраты

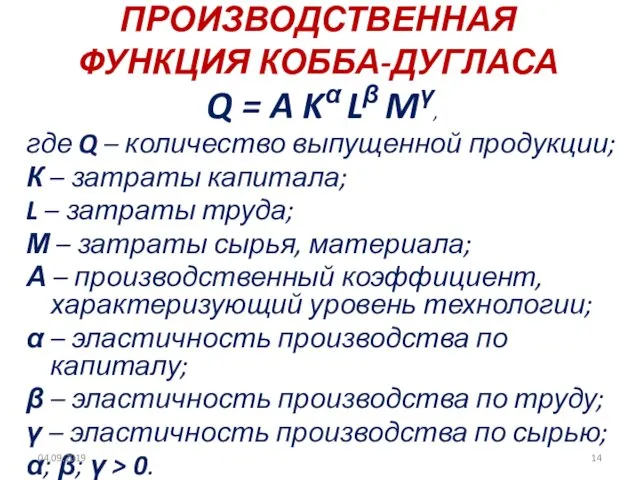

- 14. ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ КОББА-ДУГЛАСА Q = A Kα Lβ Mγ, где Q – количество выпущенной продукции; К

- 15. ЭФФЕКТ МАСШТАБА 04.09.2019

- 16. ПОСТОЯННЫЙ (НЕИЗМЕННЫЙ) ЭФФЕКТ МАСШТАБА 04.09.2019

- 17. ПОЛОЖИТЕЛЬНЫЙ (РАСТУЩИЙ) ЭФФЕКТ МАСШТАБА 04.09.2019

- 18. ОТРИЦАТЕЛЬНЫЙ (СНИЖАЮЩИЙСЯ) ЭФФЕКТ МАСШТАБА 04.09.2019

- 19. ОБЩАЯ МОДЕЛЬ ФУНКЦИОНИРОВАНИЯ ФИРМЫ ФАКТОРЫ ПРОИЗВОДСТВА ФИРМА ТОВАРЫ ИЗДЕРЖКИ ПРИБЫЛЬ ВЫРУЧКА 04.09.2019

- 20. Совокупный, средний и предельный продукты 04.09.2019

- 21. Графики общего, среднего и предельного продукта L TР AP, MP Q3 Q2 Q1 0 X1 X2

- 22. Изокванта и предельная норма технологического замещения L K Q А 7 6 5 4 3 2

- 23. Карта изоквант L K Q1 Q2 Q3 04.09.2019

- 24. Изокоста (сдвиги при изменении издержек) L K M TC/r 0 TC/w N w/r M’ M” N’

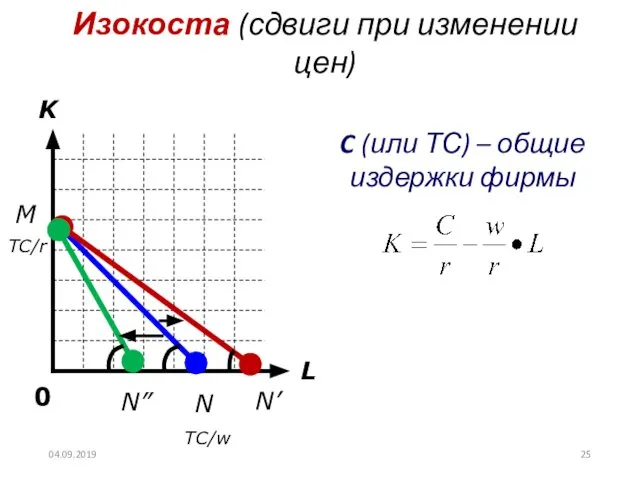

- 25. Изокоста (сдвиги при изменении цен) C (или ТС) – общие издержки фирмы L K M ТC/r

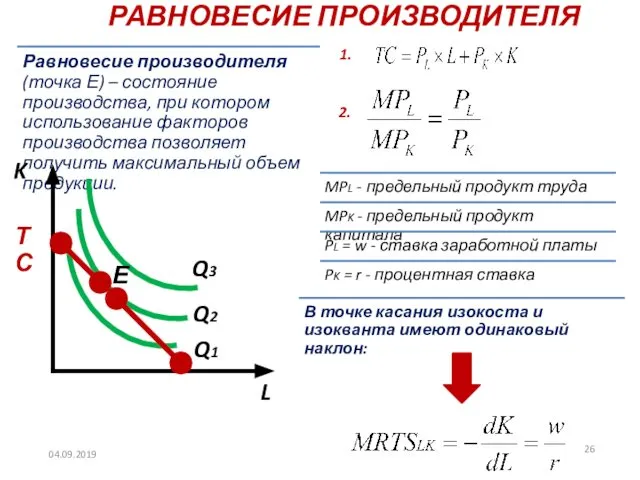

- 26. РАВНОВЕСИЕ ПРОИЗВОДИТЕЛЯ L K Q1 Q2 Q3 Е 04.09.2019 ТС 1. 2.

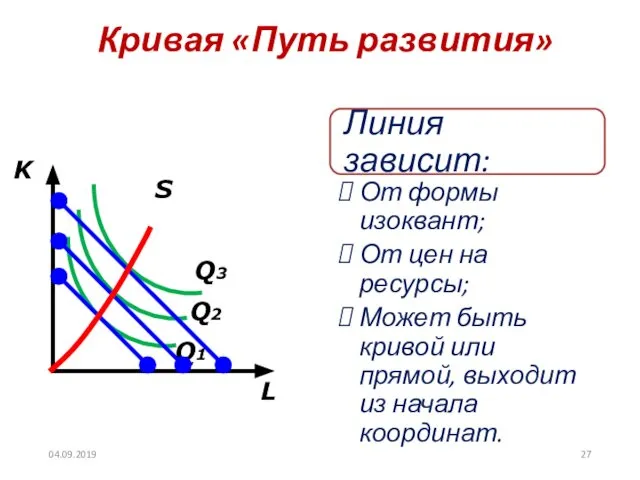

- 27. Кривая «Путь развития» L K Q1 Q2 Q3 S 04.09.2019

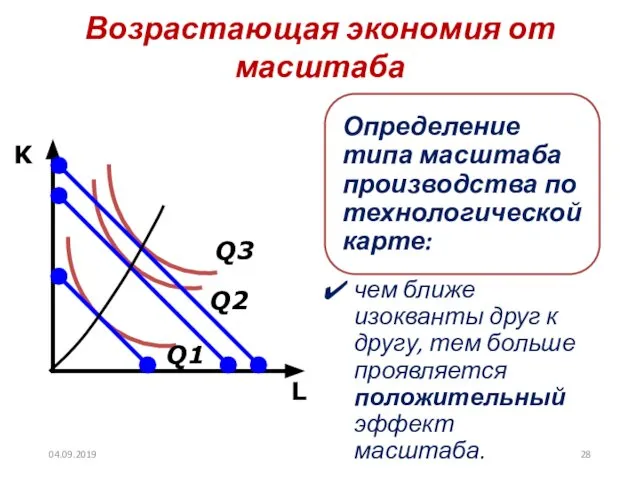

- 28. Возрастающая экономия от масштаба L K Q1 Q2 Q3 04.09.2019

- 29. Убывающая экономия от масштаба L K Q1 Q2 Q3 04.09.2019

- 30. Постоянная экономия от масштаба L K Q1 Q2 Q3 04.09.2019

- 31. ЧТО ТАКОЕ ПРОИЗВОДСТВО? 04.09.2019

- 32. ЧТО ТАКОЕ ТЕХНОЛОГИЯ? 04.09.2019

- 33. ТЕХНОЛОГИЧЕСКАЯ ЭФФЕКТИВНОСТЬ 04.09.2019

- 34. ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ 04.09.2019

- 35. ВЛИЯНИЕ ТЕХНИЧЕСКОГО ПРОГРЕССА НА ПРОИЗВОДСТВО 04.09.2019

- 36. КАПИТАЛОИНТЕНСИВНЫЙ ТИП ТЕХНИЧЕСКОГО ПРОГРЕССА 04.09.2019

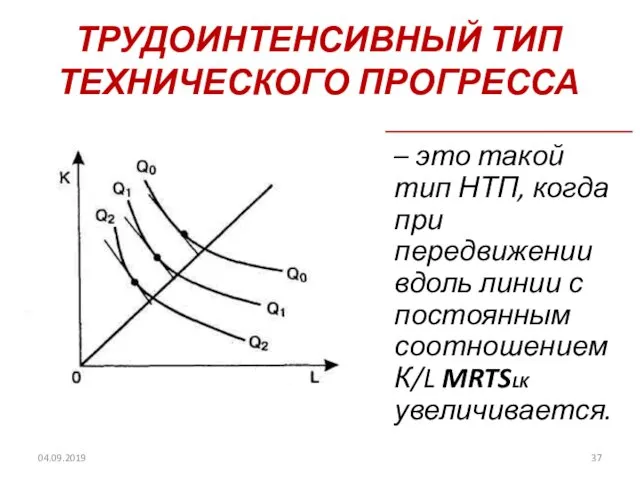

- 37. ТРУДОИНТЕНСИВНЫЙ ТИП ТЕХНИЧЕСКОГО ПРОГРЕССА 04.09.2019

- 38. НЕЙТРАЛЬНЫЙ ТИП ТЕХНИЧЕСКОГО ПРОГРЕССА 04.09.2019

- 39. ЧТО ТАКОЕ БИЗНЕС? Согласно определению Р.Коуза фирма – это организация, которая преобразует исходные ресурсы в конечный

- 40. ФИРМА – первичная организационная единица бизнеса, обладающая: 04.09.2019

- 41. ПРИНЦИПЫ ДЕЯТЕЛЬНОСТИ ФИРМЫ 04.09.2019

- 42. ЦЕЛИ ФИРМЫ (примеры) 04.09.2019

- 43. ИЗДЕРЖКИ РЫНОЧНОГО МЕХАНИЗМА Р. Коуз показал, что использование рыночного механизма (конкуренция) обходится обществу не бесплатно, а

- 44. ВИДЫ ТРАНСАКЦИОННЫХ ЗАТРАТ 04.09.2019

- 45. КАК СНИЗИТЬ ТРАНСАКЦИОННЫЕ ЗАТРАТЫ? ОТВЕТ: создание фирмы (интеграция). Интеграция – это сосредоточение экономической деятельности внутри фирмы.

- 46. ПОЧЕМУ нельзя всю экономику построить наподобие единой гигантской фирмы? При превышении определенного размера фирма становится не

- 47. Классификация организаций по сфере деятельности 04.09.2019

- 48. Классификация предпринимательства по величине 04.09.2019

- 49. Классификация предпринимательства по форме собственности на капитал частные и государственные предприятия различных организационно-правовых форм. 04.09.2019

- 50. Организационно-правовые формы предпринимательства 04.09.2019

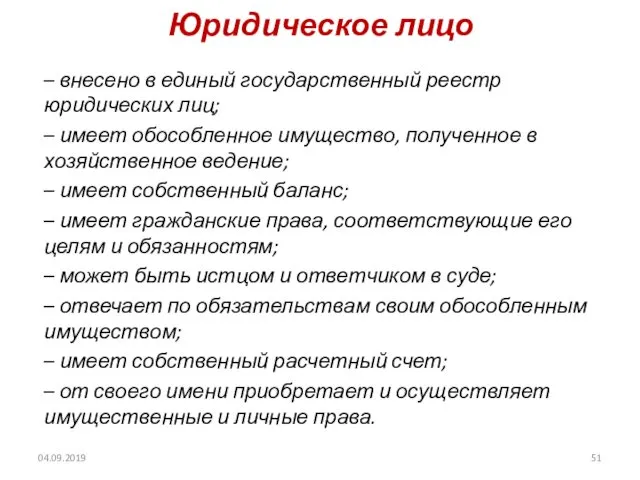

- 51. Юридическое лицо 04.09.2019 – внесено в единый государственный реестр юридических лиц; – имеет обособленное имущество, полученное

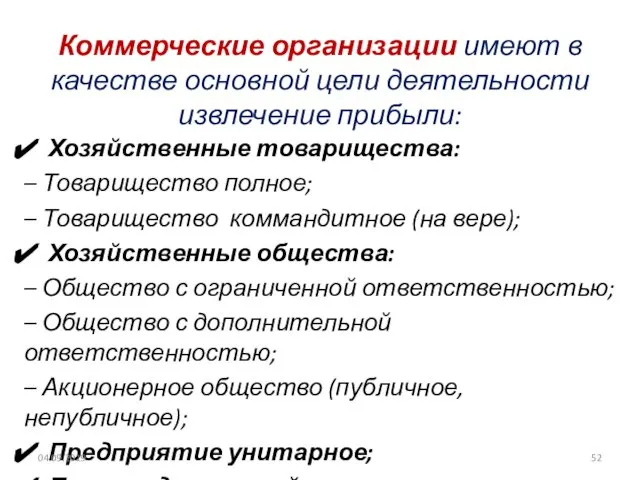

- 52. Коммерческие организации имеют в качестве основной цели деятельности извлечение прибыли: Хозяйственные товарищества: – Товарищество полное; –

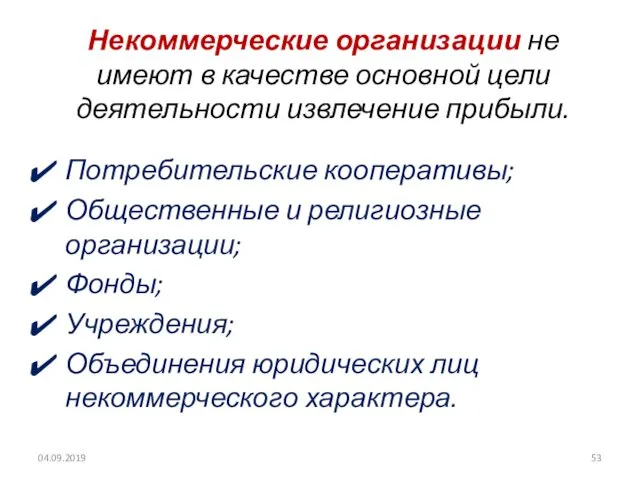

- 53. Некоммерческие организации не имеют в качестве основной цели деятельности извлечение прибыли. Потребительские кооперативы; Общественные и религиозные

- 54. Типы фирм в зависимости от их рыночного поведения 04.09.2019

- 55. 04.09.2019 2. ТЕОРИЯ ИЗДЕРЖЕК ПРОИЗВОДСТВА

- 56. При изучении темы «Теория издержек производства» [Модуль 3] ответим на следующие вопросы: 04.09.2019

- 57. Временной период деятельности фирмы 04.09.2019

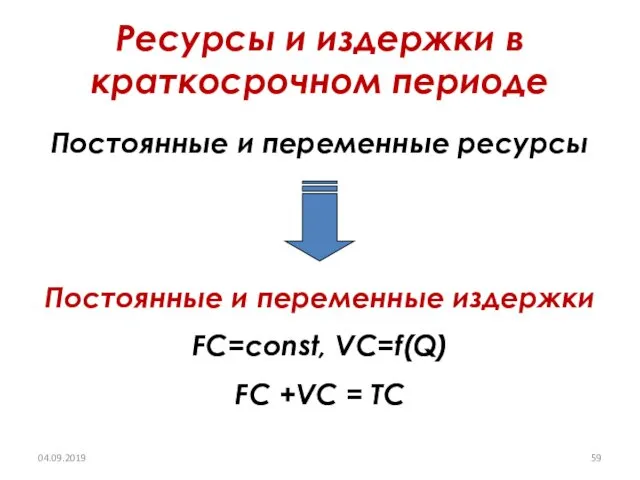

- 58. Издержки краткосрочного периода 04.09.2019

- 59. Ресурсы и издержки в краткосрочном периоде Постоянные и переменные ресурсы Постоянные и переменные издержки FC=const, VC=f(Q)

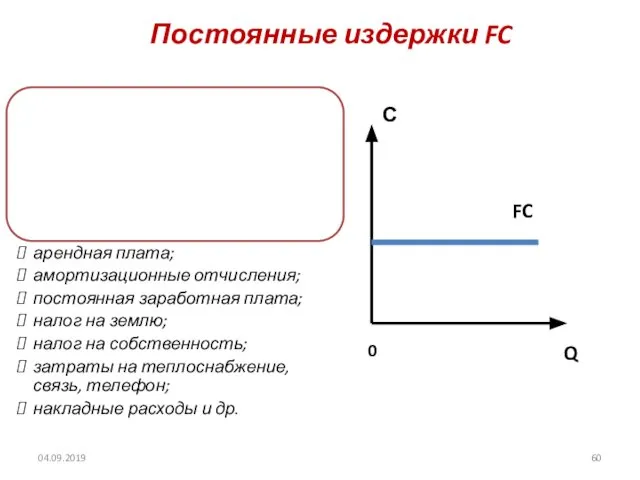

- 60. Постоянные издержки FC 04.09.2019

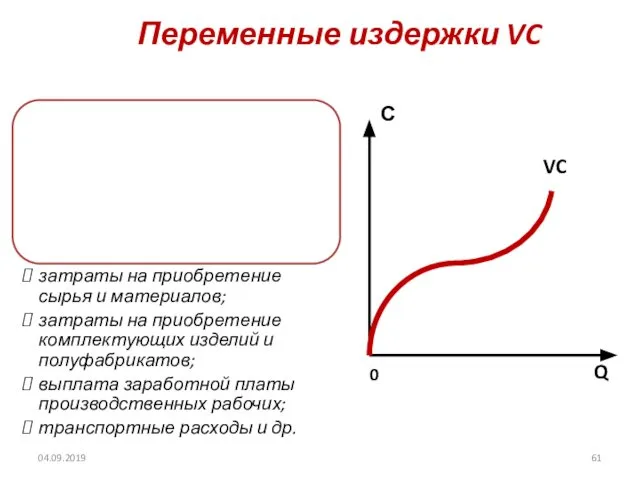

- 61. Переменные издержки VC 04.09.2019

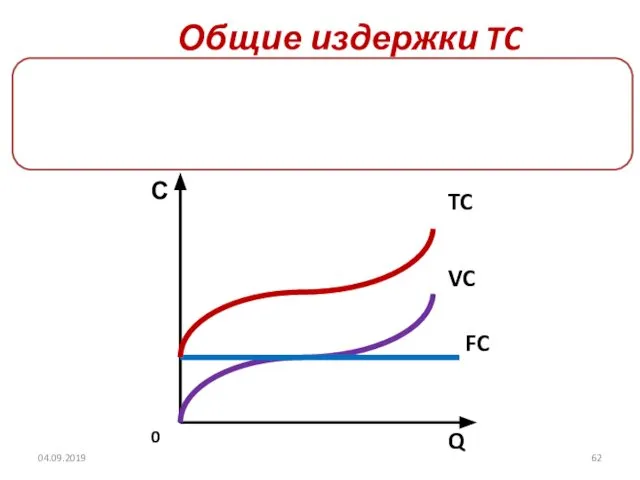

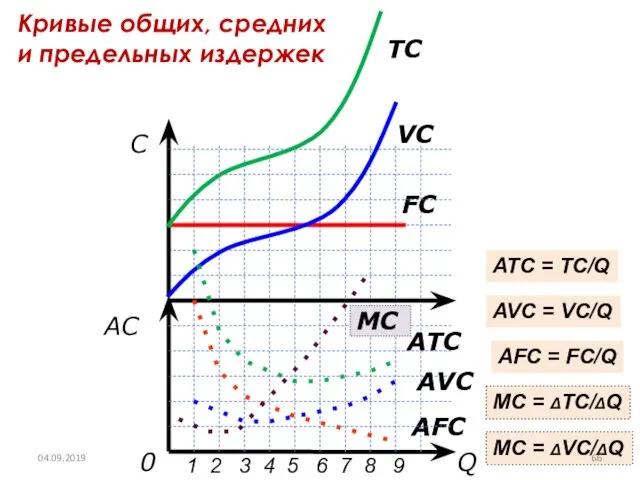

- 62. Общие издержки TC 04.09.2019

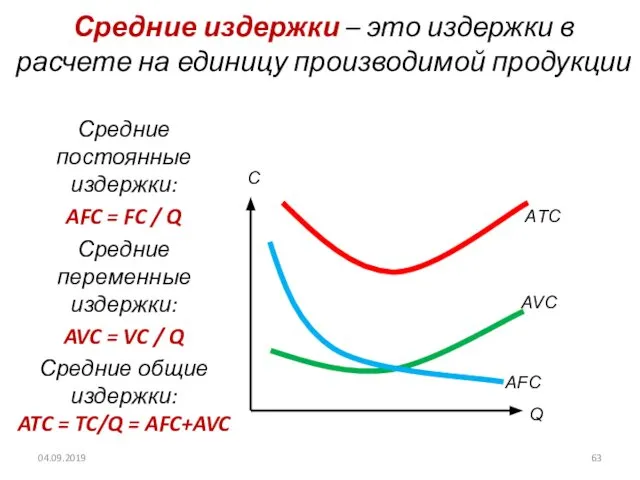

- 63. Средние издержки – это издержки в расчете на единицу производимой продукции Средние постоянные издержки: AFC =

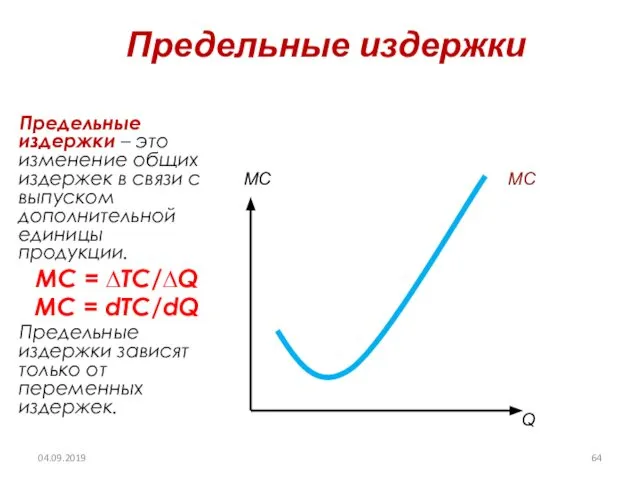

- 64. Предельные издержки Предельные издержки – это изменение общих издержек в связи с выпуском дополнительной единицы продукции.

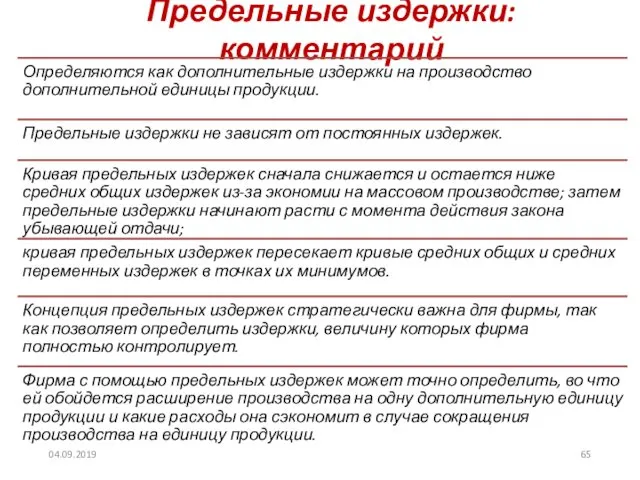

- 65. Предельные издержки: комментарий 04.09.2019

- 66. Q AC 0 FC 1 2 3 4 5 6 7 8 9 C AFC AFC

- 67. Средние и предельные издержки: комментарий МC, AC, AVC Q МC AТC AVC MC AТC ↓ MC>AТC

- 68. Продукты и издержки в краткосрочном периоде: графическое изображение max MP min MC 04.09.2019 Взаимосвязь функций AVC

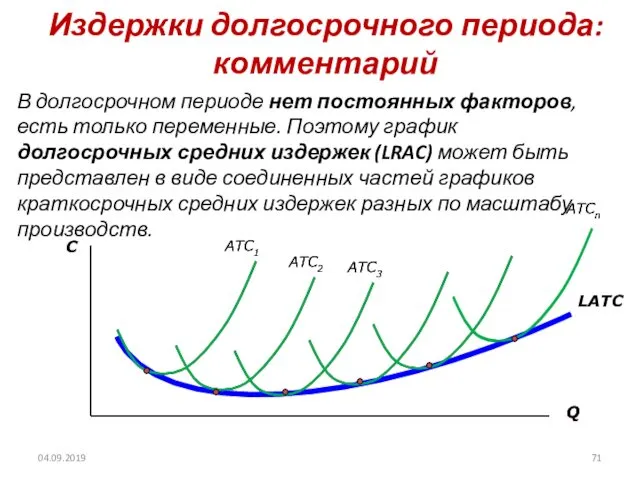

- 69. Издержки долгосрочного периода 04.09.2019

- 70. Q C 0 Дуга LАТС, описывающая кривые АТС1, АТС2, АТС3 и АТС4 – это кривая долгосрочных

- 71. Издержки долгосрочного периода: комментарий В долгосрочном периоде нет постоянных факторов, есть только переменные. Поэтому график долгосрочных

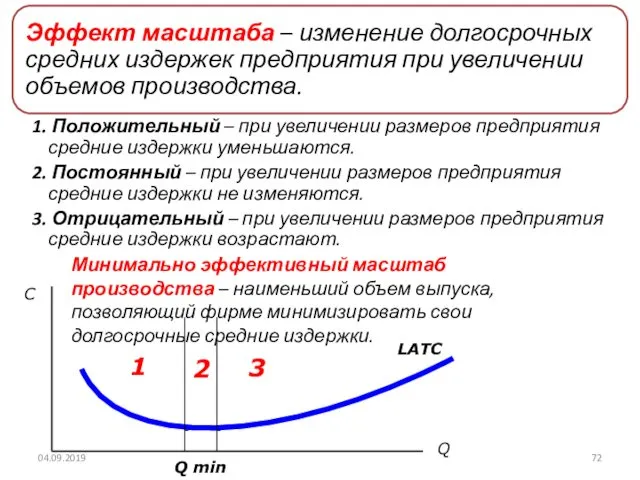

- 72. 04.09.2019 Минимально эффективный масштаб производства – наименьший объем выпуска, позволяющий фирме минимизировать свои долгосрочные средние издержки.

- 73. Q C 0 Положительный эффект LAТC1 LAТC2 LAТC3 Различные типы кривых долгосрочных средних издержек Постоянный эффект

- 74. Положительный эффект масштаба производства: 04.09.2019

- 75. Отрицательный эффект масштаба производства: 04.09.2019

- 76. Дополнение 04.09.2019

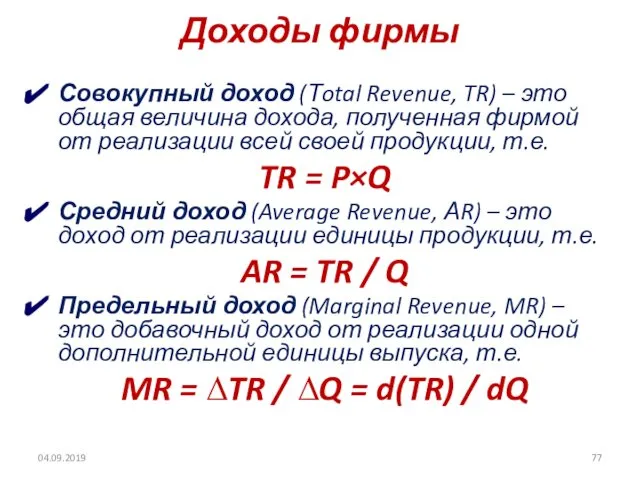

- 77. Доходы фирмы Совокупный доход (Тotal Revenue, TR) – это общая величина дохода, полученная фирмой от реализации

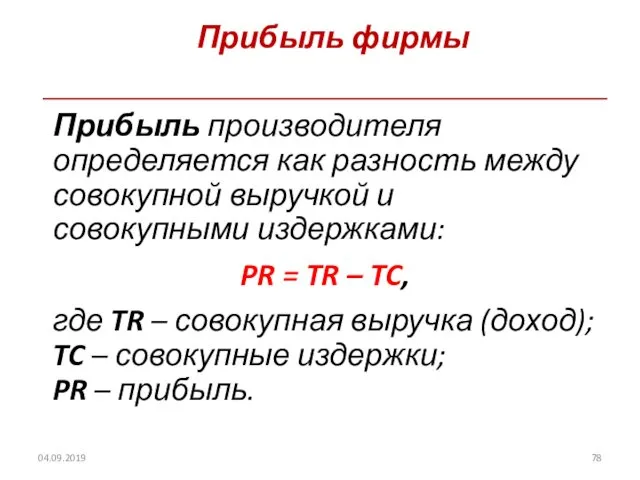

- 78. Прибыль фирмы 04.09.2019

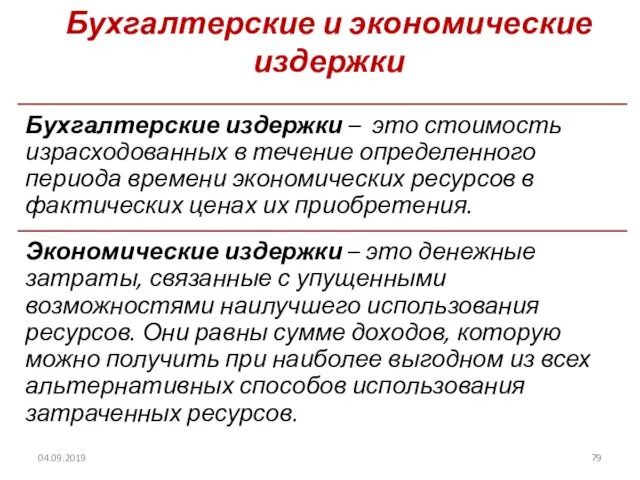

- 79. Бухгалтерские и экономические издержки 04.09.2019

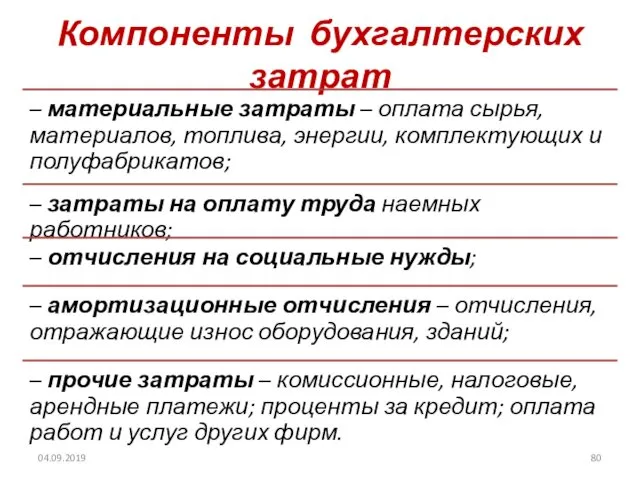

- 80. Компоненты бухгалтерских затрат 04.09.2019

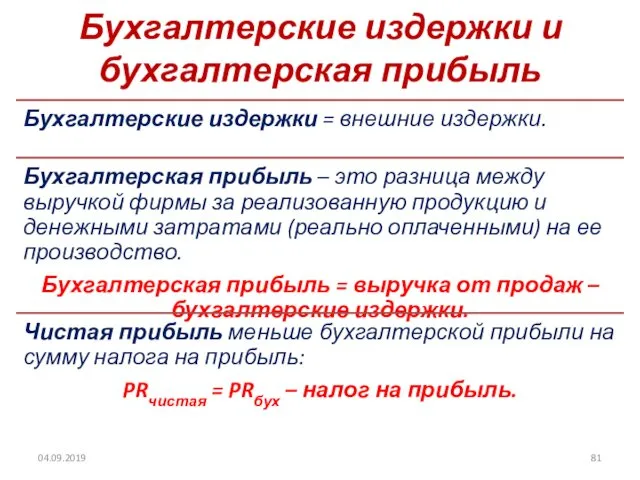

- 81. Бухгалтерские издержки и бухгалтерская прибыль 04.09.2019

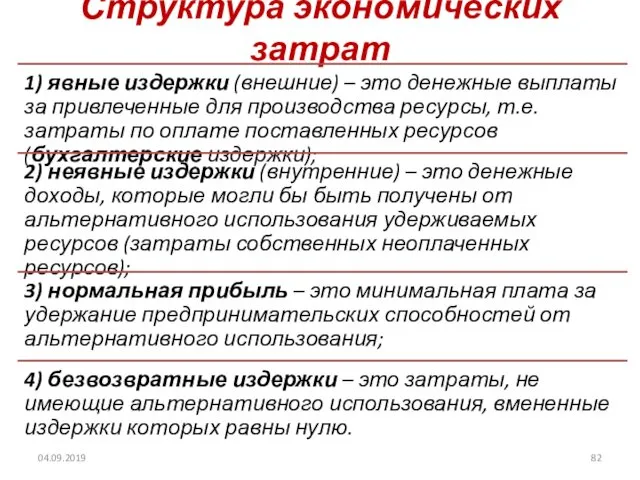

- 82. Структура экономических затрат 04.09.2019

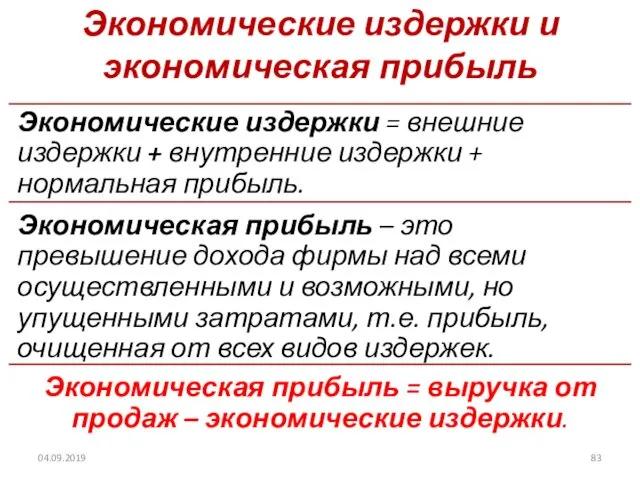

- 83. Экономические издержки и экономическая прибыль 04.09.2019

- 84. Две концепции прибыли 04.09.2019

- 85. Издержки производства и прибыль 04.09.2019

- 86. Методы определения максимума прибыли 04.09.2019

- 87. 1. Метод сопоставления TR и TC 04.09.2019 Метод сопоставления совокупных показателей: прибыль максимальна, когда валовой доход

- 88. 2. Метод сопоставления МR и МC 04.09.2019 Метод сопоставления предельных показателей: прибыль максимальна, когда предельный доход

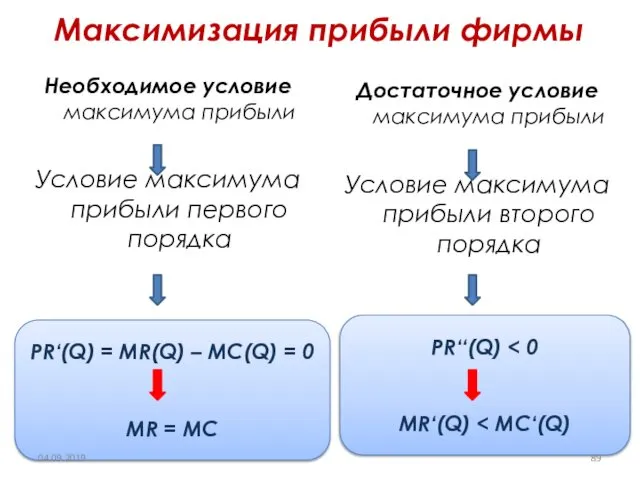

- 89. Максимизация прибыли фирмы Необходимое условие максимума прибыли Условие максимума прибыли первого порядка Достаточное условие максимума прибыли

- 90. Равновесие фирмы в краткосрочном периоде Точка оптимального выпуска Р = MR = МС производство можно расширить

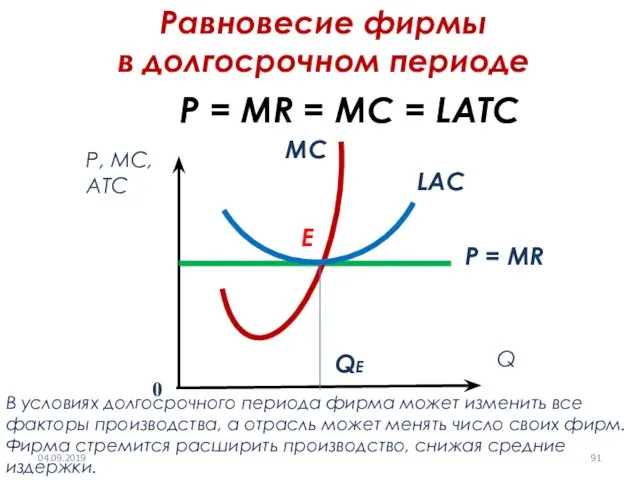

- 91. Равновесие фирмы в долгосрочном периоде P = MR = MC = LAТC В условиях долгосрочного периода

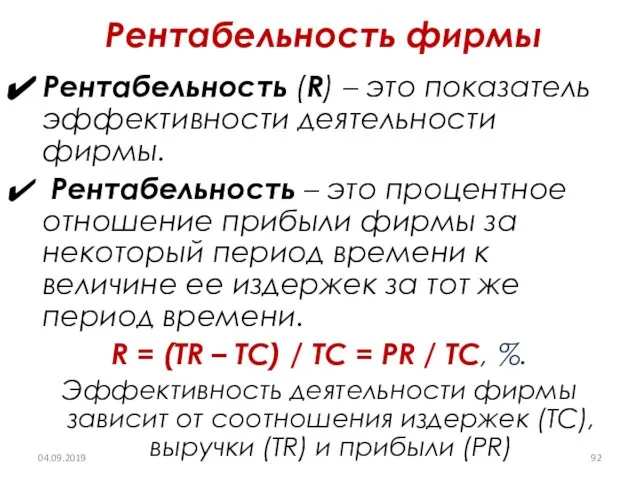

- 92. Рентабельность фирмы Рентабельность (R) – это показатель эффективности деятельности фирмы. Рентабельность – это процентное отношение прибыли

- 94. Скачать презентацию

При изучении Модуля 3 рассмотрим темы:

04.09.2019

При изучении Модуля 3 рассмотрим темы:

04.09.2019

04.09.2019

1. ТЕОРИЯ ПРОИЗВОДСТВА

04.09.2019

1. ТЕОРИЯ ПРОИЗВОДСТВА

![При изучении темы «Теория производства» [Модуль 3] ответим на следующие вопросы: 04.09.2019](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/470633/slide-3.jpg)

При изучении темы «Теория производства» [Модуль 3] ответим на следующие вопросы:

04.09.2019

При изучении темы «Теория производства» [Модуль 3] ответим на следующие вопросы:

04.09.2019

ПОНЯТИЕ ФИРМЫ

Фирма – это коммерческая организация, использующая факторы производства для создания

ПОНЯТИЕ ФИРМЫ

Фирма – это коммерческая организация, использующая факторы производства для создания

КОНЦЕПЦИИ (ТЕОРИИ) ФИРМЫ

04.09.2019

КОНЦЕПЦИИ (ТЕОРИИ) ФИРМЫ

04.09.2019

НЕОКЛАССИЧЕСКАЯ ТЕОРИЯ

04.09.2019

НЕОКЛАССИЧЕСКАЯ ТЕОРИЯ

04.09.2019

БИХЕВИОРИСТСКАЯ ТЕОРИЯ

04.09.2019

БИХЕВИОРИСТСКАЯ ТЕОРИЯ

04.09.2019

ИНСТИТУЦИОНАЛЬНАЯ ТЕОРИЯ

04.09.2019

ИНСТИТУЦИОНАЛЬНАЯ ТЕОРИЯ

04.09.2019

ПОНЯТИЕ ПРОИЗВОДСТВА

Производство – процесс создания полезного продукта (экономического блага).

Производство – деятельность

ПОНЯТИЕ ПРОИЗВОДСТВА Производство – процесс создания полезного продукта (экономического блага). Производство – деятельность

Допущения теории производства:

04.09.2019

Допущения теории производства:

04.09.2019

СУЩНОСТЬ

ПРОИЗВОДСТВЕННОЙ ФУНКЦИИ

Производственная функция – это зависимость между заданным объемом производства

СУЩНОСТЬ ПРОИЗВОДСТВЕННОЙ ФУНКЦИИ Производственная функция – это зависимость между заданным объемом производства

ДВУХФАКТОРНАЯ ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ

Q = f (K; L),

где: K – затраты

ДВУХФАКТОРНАЯ ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ Q = f (K; L), где: K – затраты

ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ КОББА-ДУГЛАСА

Q = A Kα Lβ Mγ,

где Q –

ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ КОББА-ДУГЛАСА

Q = A Kα Lβ Mγ,

где Q –

ЭФФЕКТ МАСШТАБА

04.09.2019

ЭФФЕКТ МАСШТАБА

04.09.2019

ПОСТОЯННЫЙ (НЕИЗМЕННЫЙ) ЭФФЕКТ МАСШТАБА

04.09.2019

ПОСТОЯННЫЙ (НЕИЗМЕННЫЙ) ЭФФЕКТ МАСШТАБА

04.09.2019

ПОЛОЖИТЕЛЬНЫЙ (РАСТУЩИЙ) ЭФФЕКТ МАСШТАБА

04.09.2019

ПОЛОЖИТЕЛЬНЫЙ (РАСТУЩИЙ) ЭФФЕКТ МАСШТАБА

04.09.2019

ОТРИЦАТЕЛЬНЫЙ (СНИЖАЮЩИЙСЯ) ЭФФЕКТ МАСШТАБА

04.09.2019

ОТРИЦАТЕЛЬНЫЙ (СНИЖАЮЩИЙСЯ) ЭФФЕКТ МАСШТАБА

04.09.2019

ОБЩАЯ МОДЕЛЬ

ФУНКЦИОНИРОВАНИЯ ФИРМЫ

ФАКТОРЫ ПРОИЗВОДСТВА

ФИРМА

ТОВАРЫ

ИЗДЕРЖКИ

ПРИБЫЛЬ

ВЫРУЧКА

04.09.2019

ОБЩАЯ МОДЕЛЬ

ФУНКЦИОНИРОВАНИЯ ФИРМЫ

ФАКТОРЫ ПРОИЗВОДСТВА

ФИРМА

ТОВАРЫ

ИЗДЕРЖКИ

ПРИБЫЛЬ

ВЫРУЧКА

04.09.2019

Совокупный, средний и предельный продукты

04.09.2019

Совокупный, средний и предельный продукты

04.09.2019

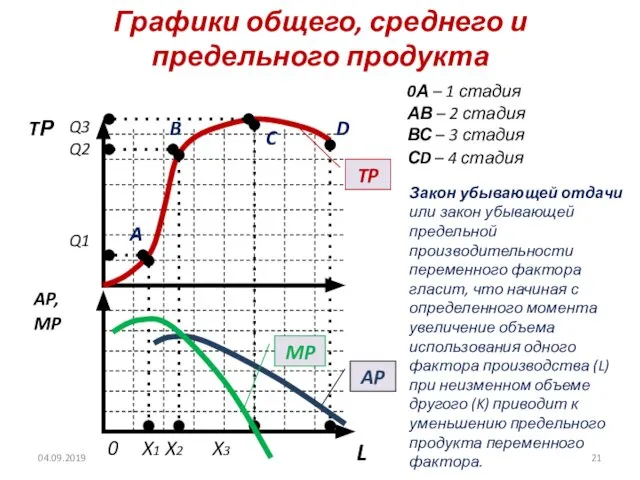

Графики общего, среднего и предельного продукта

L

TР

AP,

MP

Q3

Q2

Q1

0 X1 X2

Графики общего, среднего и предельного продукта

L

TР

AP,

MP

Q3

Q2

Q1

0 X1 X2

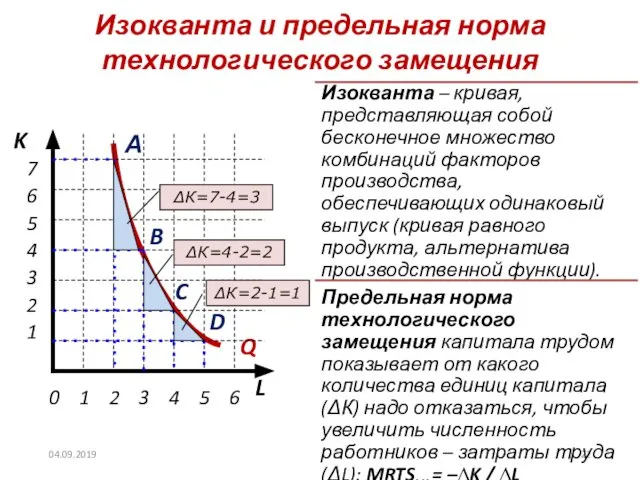

Изокванта и предельная норма технологического замещения

L

K

Q

А

7

6

Изокванта и предельная норма технологического замещения

L

K

Q

А

7

6

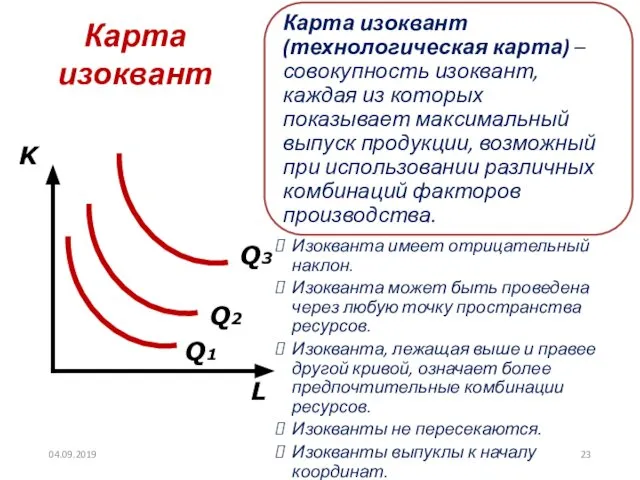

Карта изоквант

L

K

Q1

Q2

Q3

04.09.2019

Карта изоквант

L

K

Q1

Q2

Q3

04.09.2019

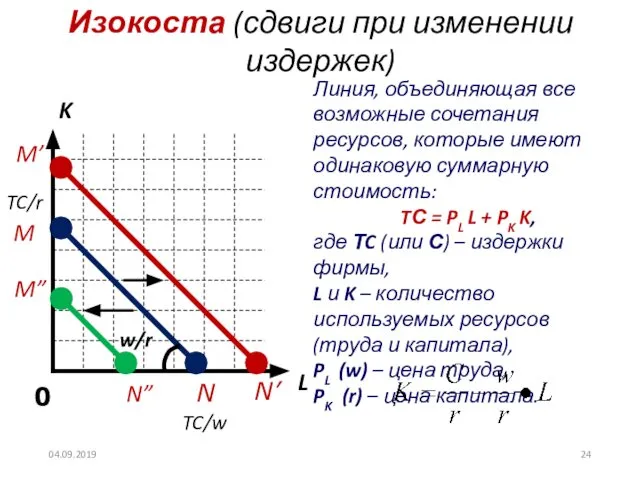

Изокоста (сдвиги при изменении издержек)

L

K

M

TC/r

0

TC/w

N

w/r

M’

M”

N’

N”

Линия, объединяющая все возможные сочетания

Изокоста (сдвиги при изменении издержек)

L

K

M

TC/r

0

TC/w

N

w/r

M’

M”

N’

N”

Линия, объединяющая все возможные сочетания

Изокоста (сдвиги при изменении цен)

C (или ТС) – общие издержки фирмы

L

Изокоста (сдвиги при изменении цен)

C (или ТС) – общие издержки фирмы

L

РАВНОВЕСИЕ ПРОИЗВОДИТЕЛЯ

L

K

Q1

Q2

Q3

Е

04.09.2019

ТС

1.

2.

РАВНОВЕСИЕ ПРОИЗВОДИТЕЛЯ

L

K

Q1

Q2

Q3

Е

04.09.2019

ТС

1.

2.

Кривая «Путь развития»

L

K

Q1

Q2

Q3

S

04.09.2019

Кривая «Путь развития»

L

K

Q1

Q2

Q3

S

04.09.2019

Возрастающая экономия от масштаба

L

K

Q1

Q2

Q3

04.09.2019

Возрастающая экономия от масштаба

L

K

Q1

Q2

Q3

04.09.2019

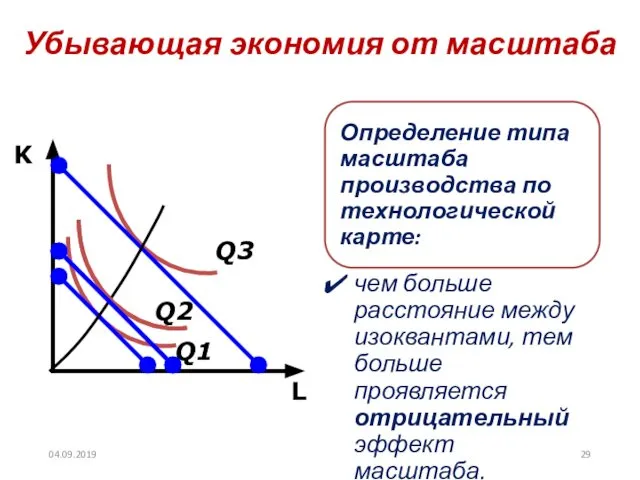

Убывающая экономия от масштаба

L

K

Q1

Q2

Q3

04.09.2019

Убывающая экономия от масштаба

L

K

Q1

Q2

Q3

04.09.2019

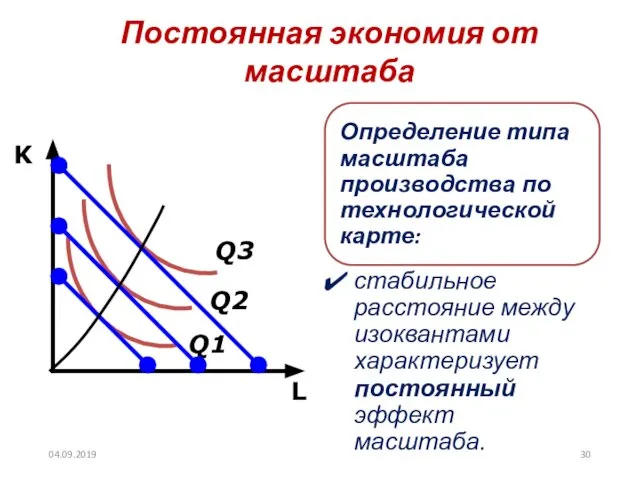

Постоянная экономия от масштаба

L

K

Q1

Q2

Q3

04.09.2019

Постоянная экономия от масштаба

L

K

Q1

Q2

Q3

04.09.2019

ЧТО ТАКОЕ ПРОИЗВОДСТВО?

04.09.2019

ЧТО ТАКОЕ ПРОИЗВОДСТВО?

04.09.2019

ЧТО ТАКОЕ ТЕХНОЛОГИЯ?

04.09.2019

ЧТО ТАКОЕ ТЕХНОЛОГИЯ?

04.09.2019

ТЕХНОЛОГИЧЕСКАЯ ЭФФЕКТИВНОСТЬ

04.09.2019

ТЕХНОЛОГИЧЕСКАЯ ЭФФЕКТИВНОСТЬ

04.09.2019

ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ

04.09.2019

ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ

04.09.2019

ВЛИЯНИЕ ТЕХНИЧЕСКОГО ПРОГРЕССА НА ПРОИЗВОДСТВО

04.09.2019

ВЛИЯНИЕ ТЕХНИЧЕСКОГО ПРОГРЕССА НА ПРОИЗВОДСТВО

04.09.2019

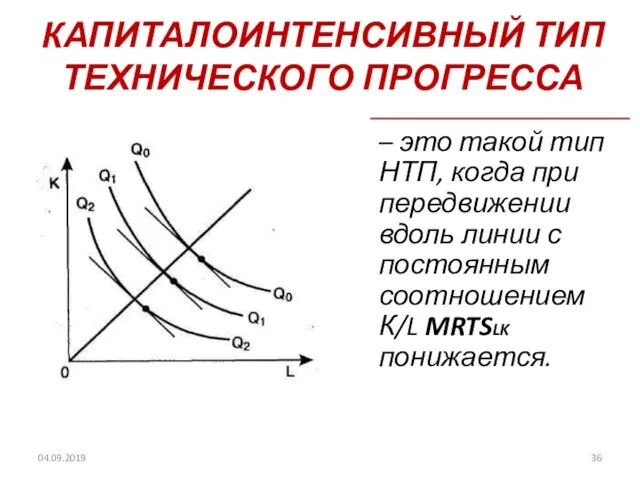

КАПИТАЛОИНТЕНСИВНЫЙ ТИП ТЕХНИЧЕСКОГО ПРОГРЕССА

04.09.2019

КАПИТАЛОИНТЕНСИВНЫЙ ТИП ТЕХНИЧЕСКОГО ПРОГРЕССА

04.09.2019

ТРУДОИНТЕНСИВНЫЙ ТИП ТЕХНИЧЕСКОГО ПРОГРЕССА

04.09.2019

ТРУДОИНТЕНСИВНЫЙ ТИП ТЕХНИЧЕСКОГО ПРОГРЕССА

04.09.2019

НЕЙТРАЛЬНЫЙ ТИП ТЕХНИЧЕСКОГО ПРОГРЕССА

04.09.2019

НЕЙТРАЛЬНЫЙ ТИП ТЕХНИЧЕСКОГО ПРОГРЕССА

04.09.2019

ЧТО ТАКОЕ БИЗНЕС?

Согласно определению Р.Коуза фирма – это организация, которая преобразует

ЧТО ТАКОЕ БИЗНЕС? Согласно определению Р.Коуза фирма – это организация, которая преобразует

ФИРМА – первичная организационная единица бизнеса, обладающая:

04.09.2019

ФИРМА – первичная организационная единица бизнеса, обладающая:

04.09.2019

ПРИНЦИПЫ ДЕЯТЕЛЬНОСТИ ФИРМЫ

04.09.2019

ПРИНЦИПЫ ДЕЯТЕЛЬНОСТИ ФИРМЫ

04.09.2019

ЦЕЛИ ФИРМЫ (примеры)

04.09.2019

ЦЕЛИ ФИРМЫ (примеры)

04.09.2019

ИЗДЕРЖКИ РЫНОЧНОГО МЕХАНИЗМА

Р. Коуз показал, что использование рыночного механизма (конкуренция) обходится

ИЗДЕРЖКИ РЫНОЧНОГО МЕХАНИЗМА Р. Коуз показал, что использование рыночного механизма (конкуренция) обходится

ВИДЫ ТРАНСАКЦИОННЫХ ЗАТРАТ

04.09.2019

ВИДЫ ТРАНСАКЦИОННЫХ ЗАТРАТ

04.09.2019

КАК СНИЗИТЬ ТРАНСАКЦИОННЫЕ ЗАТРАТЫ?

ОТВЕТ: создание фирмы (интеграция).

Интеграция – это сосредоточение

КАК СНИЗИТЬ ТРАНСАКЦИОННЫЕ ЗАТРАТЫ? ОТВЕТ: создание фирмы (интеграция). Интеграция – это сосредоточение

ПОЧЕМУ нельзя всю экономику построить наподобие единой гигантской фирмы?

При превышении

ПОЧЕМУ нельзя всю экономику построить наподобие единой гигантской фирмы? При превышении

Классификация организаций

по сфере деятельности

04.09.2019

Классификация организаций

по сфере деятельности

04.09.2019

Классификация

предпринимательства

по величине

04.09.2019

Классификация

предпринимательства

по величине

04.09.2019

Классификация

предпринимательства

по форме собственности на капитал

частные и государственные предприятия различных

Классификация

предпринимательства

по форме собственности на капитал

частные и государственные предприятия различных

Организационно-правовые формы предпринимательства

04.09.2019

Организационно-правовые формы предпринимательства

04.09.2019

Юридическое лицо

04.09.2019

– внесено в единый государственный реестр юридических лиц;

– имеет обособленное

Юридическое лицо

04.09.2019

– внесено в единый государственный реестр юридических лиц;

– имеет обособленное

Коммерческие организации имеют в качестве основной цели деятельности извлечение прибыли:

Хозяйственные товарищества:

–

Коммерческие организации имеют в качестве основной цели деятельности извлечение прибыли:

Хозяйственные товарищества:

–

Некоммерческие организации не имеют в качестве основной цели деятельности извлечение прибыли.

Потребительские

Некоммерческие организации не имеют в качестве основной цели деятельности извлечение прибыли.

Потребительские

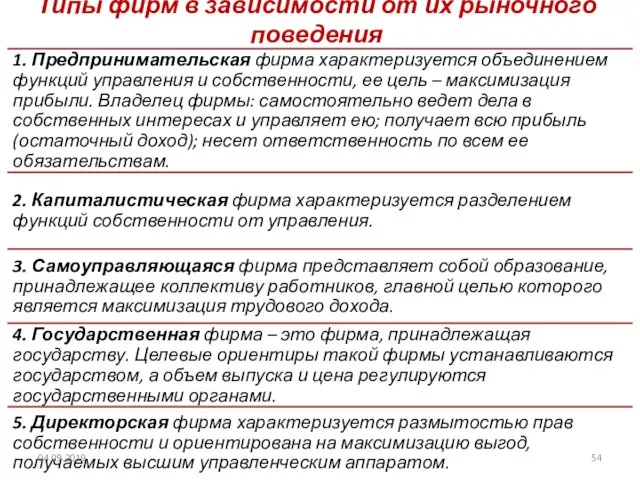

Типы фирм в зависимости от их рыночного поведения

04.09.2019

Типы фирм в зависимости от их рыночного поведения

04.09.2019

04.09.2019

2. ТЕОРИЯ ИЗДЕРЖЕК ПРОИЗВОДСТВА

04.09.2019

2. ТЕОРИЯ ИЗДЕРЖЕК ПРОИЗВОДСТВА

![При изучении темы «Теория издержек производства» [Модуль 3] ответим на следующие вопросы: 04.09.2019](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/470633/slide-55.jpg)

При изучении темы «Теория издержек производства» [Модуль 3] ответим на следующие

При изучении темы «Теория издержек производства» [Модуль 3] ответим на следующие

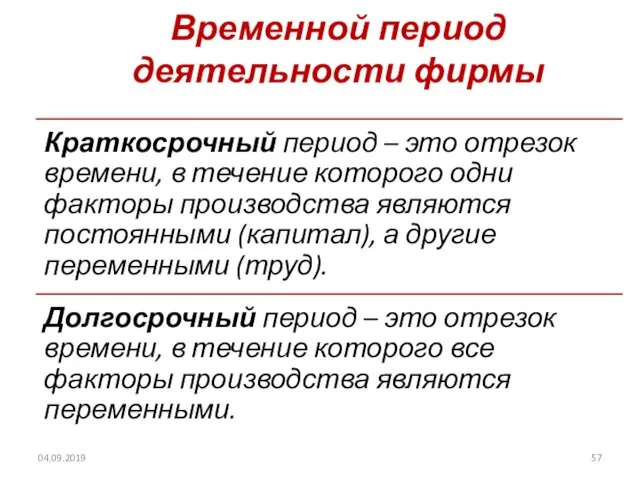

Временной период деятельности фирмы

04.09.2019

Временной период деятельности фирмы

04.09.2019

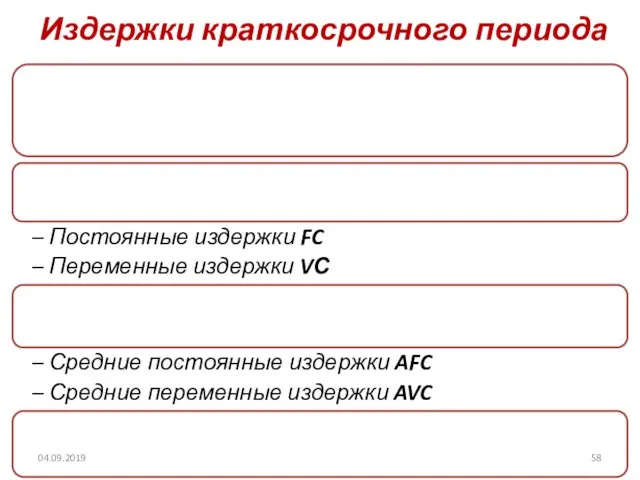

Издержки краткосрочного периода

04.09.2019

Издержки краткосрочного периода

04.09.2019

Ресурсы и издержки в краткосрочном периоде

Постоянные и переменные ресурсы

Постоянные и

Ресурсы и издержки в краткосрочном периоде

Постоянные и переменные ресурсы

Постоянные и

Постоянные издержки FC

04.09.2019

Постоянные издержки FC

04.09.2019

Переменные издержки VC

04.09.2019

Переменные издержки VC

04.09.2019

Общие издержки TC

04.09.2019

Общие издержки TC

04.09.2019

Средние издержки – это издержки в расчете на единицу производимой продукции

Средние

Средние издержки – это издержки в расчете на единицу производимой продукции

Средние

Предельные издержки

Предельные издержки – это изменение общих издержек в связи с

Предельные издержки

Предельные издержки – это изменение общих издержек в связи с

Предельные издержки: комментарий

04.09.2019

Предельные издержки: комментарий

04.09.2019

Q

AC

0

FC

1 2 3 4 5 6

Q

AC

0

FC

1 2 3 4 5 6

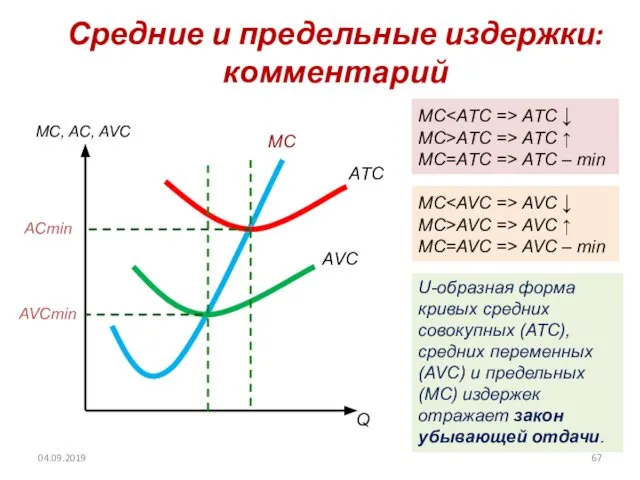

Средние и предельные издержки: комментарий

МC, AC, AVC

Q

МC

AТC

AVC

MC AТC ↓

MC>AТC =>

Средние и предельные издержки: комментарий

МC, AC, AVC

Q

МC

AТC

AVC

MC

MC>AТC =>

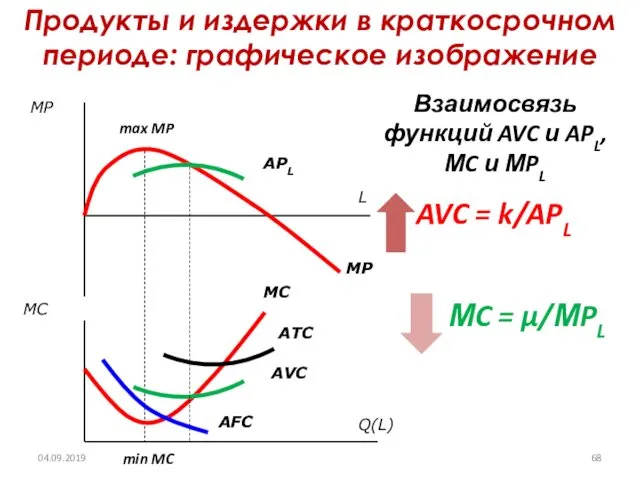

Продукты и издержки в краткосрочном периоде: графическое изображение

max MP

min MC

04.09.2019

Взаимосвязь функций

Продукты и издержки в краткосрочном периоде: графическое изображение

max MP

min MC

04.09.2019

Взаимосвязь функций

Издержки долгосрочного периода

04.09.2019

Издержки долгосрочного периода

04.09.2019

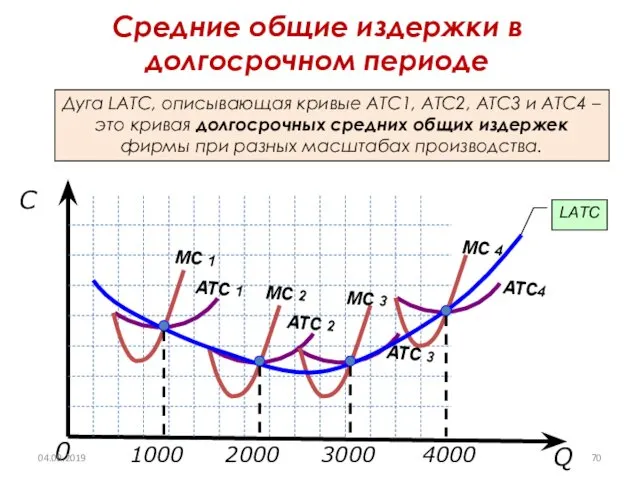

Q

C

0

Дуга LАТС, описывающая кривые АТС1, АТС2, АТС3 и

Q

C

0

Дуга LАТС, описывающая кривые АТС1, АТС2, АТС3 и

Издержки долгосрочного периода: комментарий

В долгосрочном периоде нет постоянных факторов, есть только

Издержки долгосрочного периода: комментарий

В долгосрочном периоде нет постоянных факторов, есть только

04.09.2019

Минимально эффективный масштаб производства – наименьший объем выпуска, позволяющий фирме минимизировать

04.09.2019

Минимально эффективный масштаб производства – наименьший объем выпуска, позволяющий фирме минимизировать

Q

C

0

Положительный эффект

LAТC1

LAТC2

LAТC3

Различные типы кривых долгосрочных средних издержек

Q

C

0

Положительный эффект

LAТC1

LAТC2

LAТC3

Различные типы кривых долгосрочных средних издержек

Положительный эффект масштаба производства:

04.09.2019

Положительный эффект масштаба производства:

04.09.2019

Отрицательный эффект масштаба производства:

04.09.2019

Отрицательный эффект масштаба производства:

04.09.2019

Дополнение

04.09.2019

Дополнение

04.09.2019

Доходы фирмы

Совокупный доход (Тotal Revenue, TR) – это общая величина дохода,

Доходы фирмы

Совокупный доход (Тotal Revenue, TR) – это общая величина дохода,

Прибыль фирмы

04.09.2019

Прибыль фирмы

04.09.2019

Бухгалтерские и экономические издержки

04.09.2019

Бухгалтерские и экономические издержки

04.09.2019

Компоненты бухгалтерских затрат

04.09.2019

Компоненты бухгалтерских затрат

04.09.2019

Бухгалтерские издержки и бухгалтерская прибыль

04.09.2019

Бухгалтерские издержки и бухгалтерская прибыль

04.09.2019

Структура экономических затрат

04.09.2019

Структура экономических затрат

04.09.2019

Экономические издержки и экономическая прибыль

04.09.2019

Экономические издержки и экономическая прибыль

04.09.2019

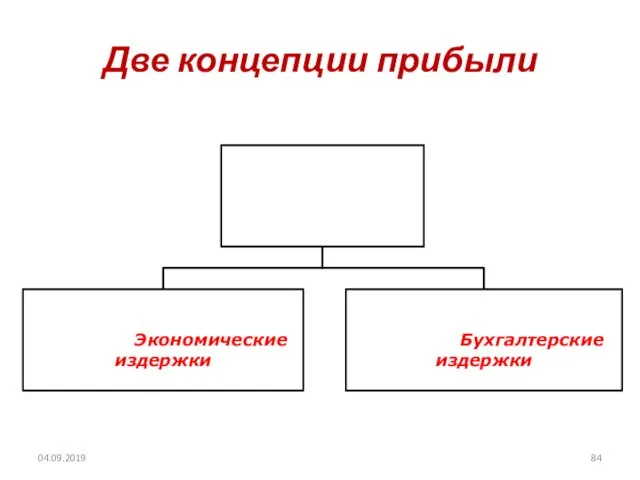

Две концепции прибыли

04.09.2019

Две концепции прибыли

04.09.2019

Издержки производства и прибыль

04.09.2019

Издержки производства и прибыль

04.09.2019

Методы определения максимума прибыли

04.09.2019

Методы определения максимума прибыли

04.09.2019

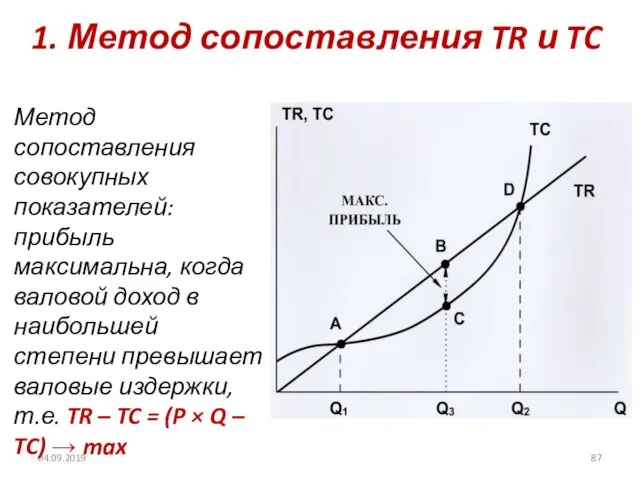

1. Метод сопоставления TR и TC

04.09.2019

Метод сопоставления совокупных показателей: прибыль

1. Метод сопоставления TR и TC

04.09.2019

Метод сопоставления совокупных показателей: прибыль

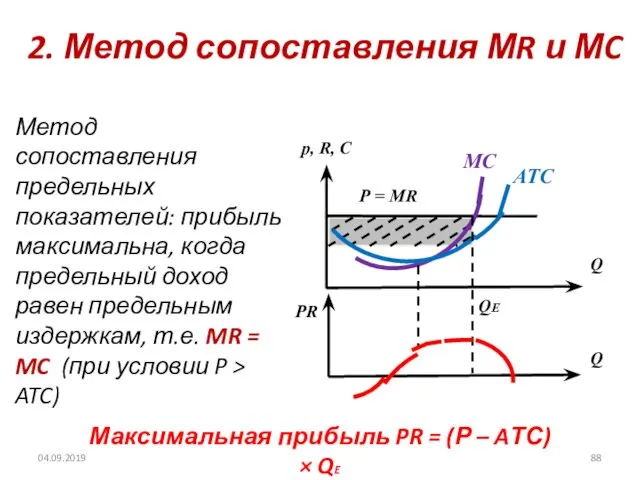

2. Метод сопоставления МR и МC

04.09.2019

Метод сопоставления предельных показателей: прибыль максимальна,

2. Метод сопоставления МR и МC

04.09.2019

Метод сопоставления предельных показателей: прибыль максимальна,

Максимизация прибыли фирмы

Необходимое условие максимума прибыли

Условие максимума прибыли первого порядка

Достаточное условие

Максимизация прибыли фирмы

Необходимое условие максимума прибыли

Условие максимума прибыли первого порядка

Достаточное условие

Равновесие фирмы

в краткосрочном периоде

Точка оптимального выпуска

Р = MR = МС

Равновесие фирмы

в краткосрочном периоде

Точка оптимального выпуска

Р = MR = МС

Равновесие фирмы

в долгосрочном периоде

P = MR = MC = LAТC

В

Равновесие фирмы

в долгосрочном периоде

P = MR = MC = LAТC

В

Рентабельность фирмы

Рентабельность (R) – это показатель эффективности деятельности фирмы.

Рентабельность фирмы

Рентабельность (R) – это показатель эффективности деятельности фирмы.

Классификация экономико-математических моделей, используемых для прогнозирования экономических показателей

Классификация экономико-математических моделей, используемых для прогнозирования экономических показателей Физиократия. «Экономическая таблица». Основные выводы

Физиократия. «Экономическая таблица». Основные выводы Аналіз електричних кіл

Аналіз електричних кіл Экономика стран. Вопросы

Экономика стран. Вопросы Индексы. Классификация индексов

Индексы. Классификация индексов Турция и Иран: сравнительные возможности регионального лидерства

Турция и Иран: сравнительные возможности регионального лидерства Рынок труда и занятости

Рынок труда и занятости Презентация_____

Презентация_____ Рынки факторов производства

Рынки факторов производства Социально-экономические показатели стран и регионов

Социально-экономические показатели стран и регионов Основы экономики

Основы экономики Основные проблемы экономического развития общества. (Тема 2)

Основные проблемы экономического развития общества. (Тема 2) Анализ состояния и повышение эффективности использования основных средств предприятия на примере ООО «Капитал»

Анализ состояния и повышение эффективности использования основных средств предприятия на примере ООО «Капитал» Технико-экономическое обоснование инвестиционных проектов геологоразведочных работ

Технико-экономическое обоснование инвестиционных проектов геологоразведочных работ Рынок. Модели. Спрос. Предложение. Равновесие

Рынок. Модели. Спрос. Предложение. Равновесие Эффективный менеджер. Игра

Эффективный менеджер. Игра Нарушения макроэкономического равновесия: инфляция и безработица

Нарушения макроэкономического равновесия: инфляция и безработица Економічна і соціальна рада ООН (ЕКОСОР)

Економічна і соціальна рада ООН (ЕКОСОР) Теория спроса, предложения, цен

Теория спроса, предложения, цен Конкурентоспособность предприятий сферы услуг в условиях глобализации экономики

Конкурентоспособность предприятий сферы услуг в условиях глобализации экономики Формы общественного хозяйства

Формы общественного хозяйства Методика, способы и приемы экономического анализа

Методика, способы и приемы экономического анализа Механистическая Картина Мира Работу подготовил студент группы Т-111с Бобырь Алексей Николаевич

Механистическая Картина Мира Работу подготовил студент группы Т-111с Бобырь Алексей Николаевич Економічні аспекти глобальних проблем

Економічні аспекти глобальних проблем Спрос. Модель спроса

Спрос. Модель спроса Государственная программа развития агропромышленного комплекса Республики Казахстан на 2017-2021 годы

Государственная программа развития агропромышленного комплекса Республики Казахстан на 2017-2021 годы Демографическая проблема

Демографическая проблема Презентация по экономике Инвестиции

Презентация по экономике Инвестиции