- «Торговля Временем» на опционах. Введение в теорию срочных рынков

Содержание

- 2. Введение в теорию срочных рынков. Фьючерсы на Индекс РТС и опционы на фьючерс на Индекс РТС

- 3. ФЬЮЧЕРСЫ. Фьючерс - контракт о купле или продаже индекса РТС в будущем ( в течении срока

- 4. ГО – гарантийное обеспечение под контракт. ГО под 1 фьючерс РТС = 8% от объема фьючерса.

- 5. ОПЦИОНЫ. Опцион на фьючерс РТС – контракт, дающий покупателю опциона право купить или продать фьючерс на

- 6. Опционы на фьючерсы на Индекс РТС и фьючерсы на Индекс РТС – это однородные активы. Опционы

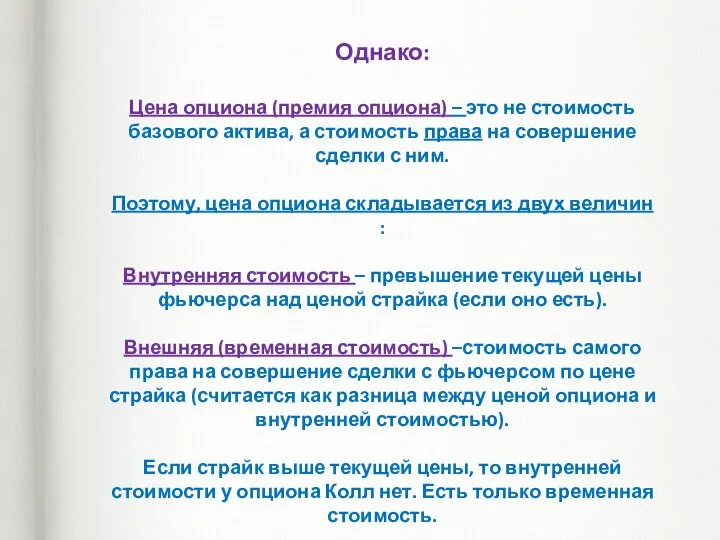

- 7. Однако: Цена опциона (премия опциона) – это не стоимость базового актива, а стоимость права на совершение

- 8. Пример: Цена Фьючерса 143 370. 1.Цена опциона Колл со страйком 140 000 = 5080 пунктов. Из

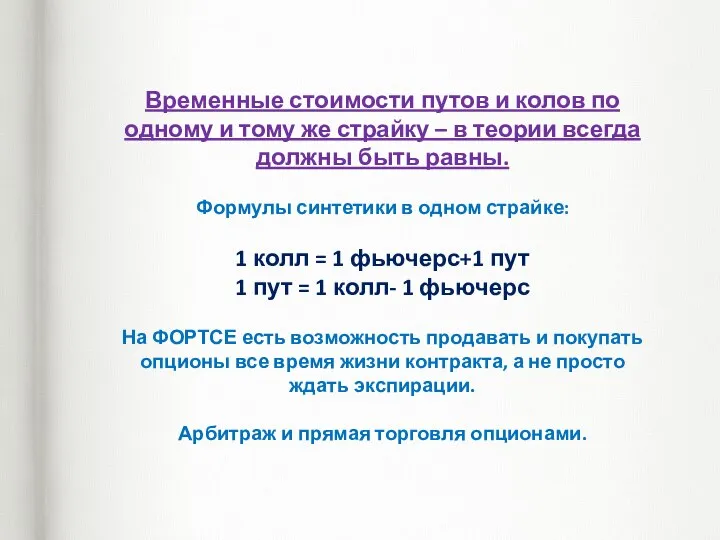

- 9. Временные стоимости путов и колов по одному и тому же страйку – в теории всегда должны

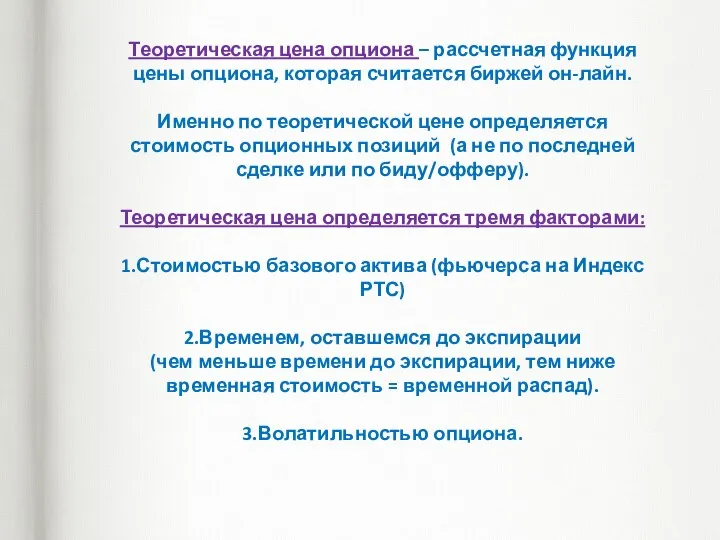

- 10. Теоретическая цена опциона – рассчетная функция цены опциона, которая считается биржей он-лайн. Именно по теоретической цене

- 11. Волатильность опциона – основная мера рыночного риска, универсальное выражение опционной премии, отражение скорости и величины изменения

- 12. Улыбка волатильности. Кривая улыбка волатильности.

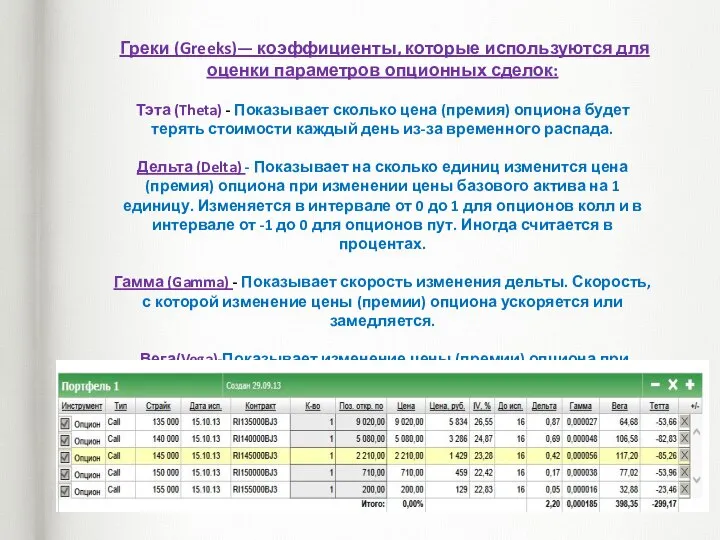

- 13. Греки (Greeks)— коэффициенты, которые используются для оценки параметров опционных сделок: Тэта (Theta) - Показывает сколько цена

- 14. Опционы,как частный случай “Торговли Временем” Опционы против стопов. Покупка волатильности.

- 15. Опционы против прогноза рынка. Продажа волатильности. Продажа 150 колл : + 710 п. Продажа 135 пут

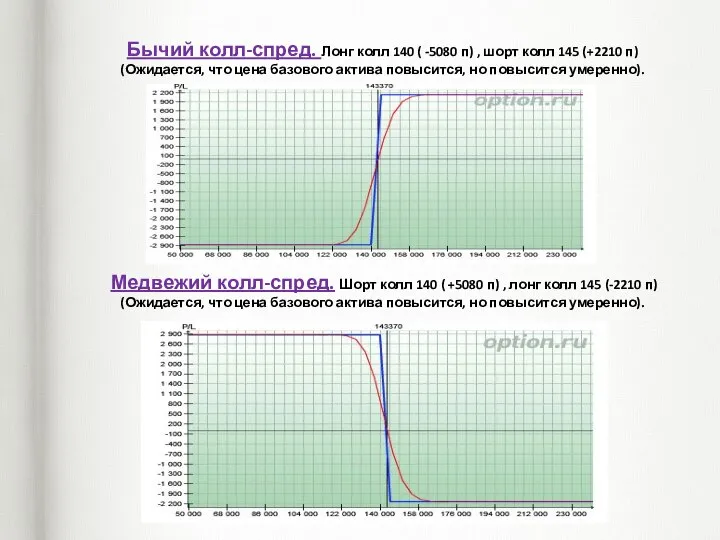

- 16. Бычий колл-спред. Лонг колл 140 ( -5080 п) , шорт колл 145 (+2210 п) (Ожидается, что

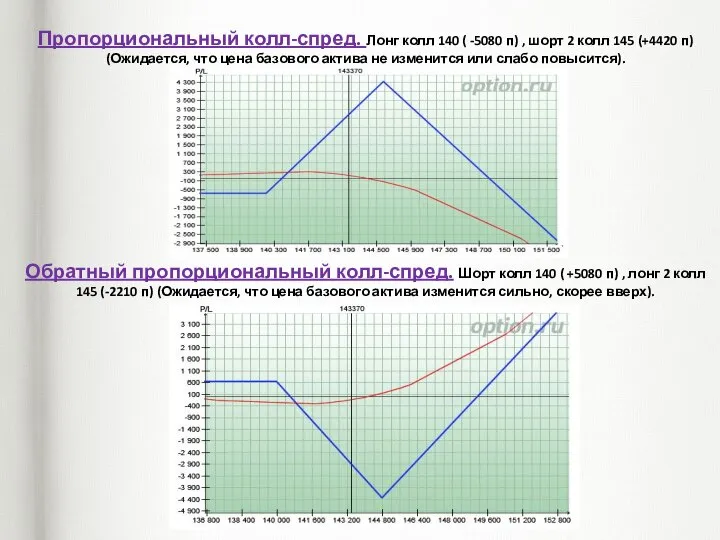

- 17. Пропорциональный колл-спред. Лонг колл 140 ( -5080 п) , шорт 2 колл 145 (+4420 п) (Ожидается,

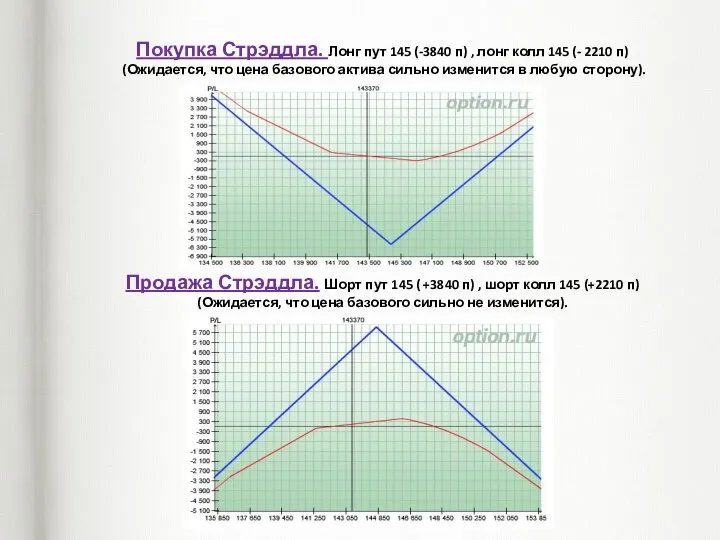

- 18. Покупка Стрэддла. Лонг пут 145 (-3840 п) , лонг колл 145 (- 2210 п) (Ожидается, что

- 19. Покупка Стрэнгла. Лонг пут 140 (-1710 п) , лонг колл 145 (- 2210 п) (Ожидается, что

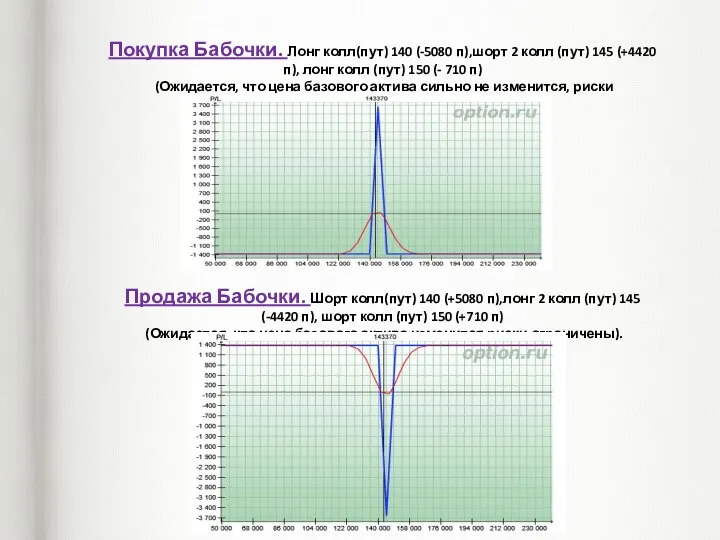

- 20. Покупка Бабочки. Лонг колл(пут) 140 (-5080 п),шорт 2 колл (пут) 145 (+4420 п), лонг колл (пут)

- 22. Скачать презентацию

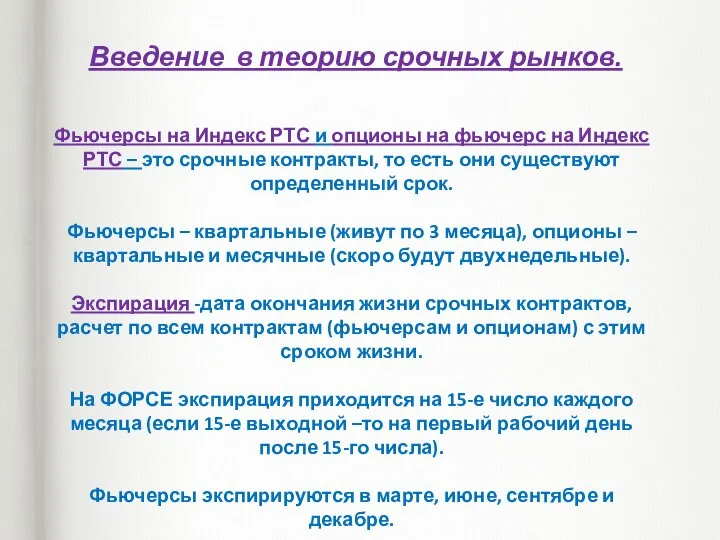

Введение в теорию срочных рынков.

Фьючерсы на Индекс РТС и

Введение в теорию срочных рынков. Фьючерсы на Индекс РТС и

ФЬЮЧЕРСЫ.

Фьючерс - контракт о купле или продаже индекса РТС в будущем

ФЬЮЧЕРСЫ. Фьючерс - контракт о купле или продаже индекса РТС в будущем

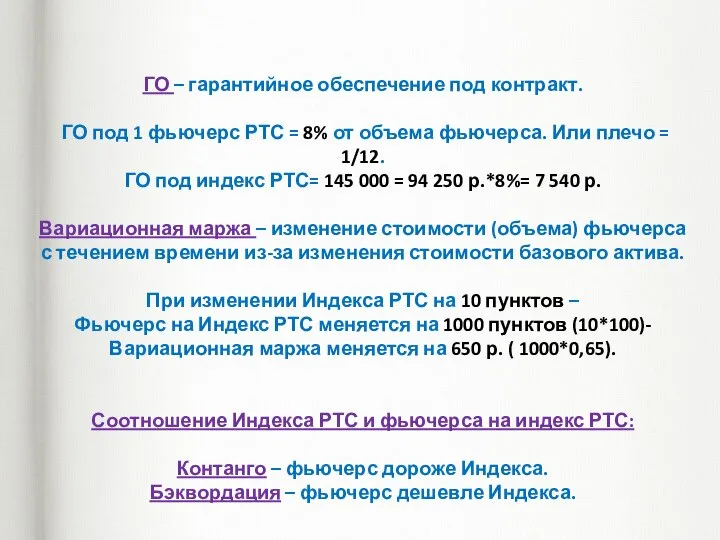

ГО – гарантийное обеспечение под контракт.

ГО под 1 фьючерс РТС

ГО – гарантийное обеспечение под контракт. ГО под 1 фьючерс РТС

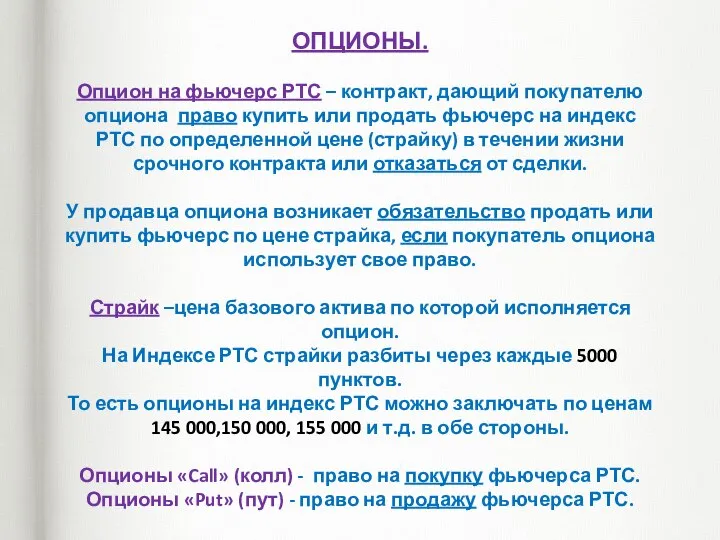

ОПЦИОНЫ.

Опцион на фьючерс РТС – контракт, дающий покупателю опциона право купить

ОПЦИОНЫ. Опцион на фьючерс РТС – контракт, дающий покупателю опциона право купить

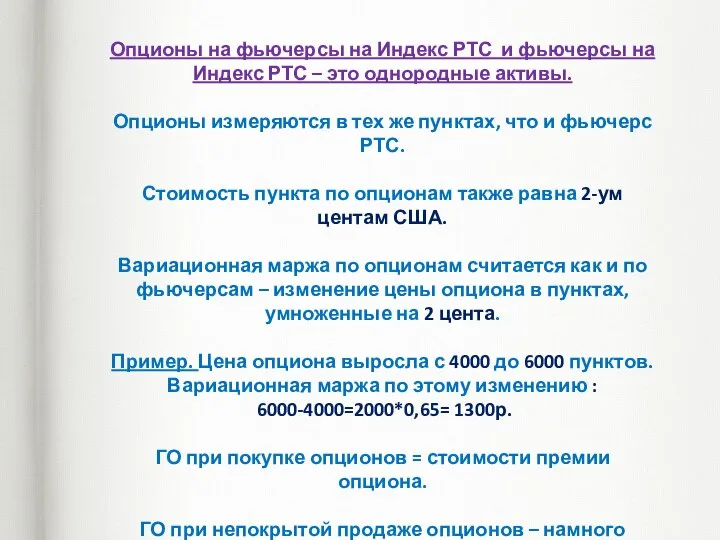

Опционы на фьючерсы на Индекс РТС и фьючерсы на Индекс РТС

Опционы на фьючерсы на Индекс РТС и фьючерсы на Индекс РТС

Однако:

Цена опциона (премия опциона) – это не стоимость базового актива, а

Однако: Цена опциона (премия опциона) – это не стоимость базового актива, а

Пример: Цена Фьючерса 143 370.

1.Цена опциона Колл со страйком 140 000 = 5080

Пример: Цена Фьючерса 143 370. 1.Цена опциона Колл со страйком 140 000 = 5080

Временные стоимости путов и колов по одному и тому же страйку

Временные стоимости путов и колов по одному и тому же страйку

Теоретическая цена опциона – рассчетная функция цены опциона, которая считается биржей

Теоретическая цена опциона – рассчетная функция цены опциона, которая считается биржей

Волатильность опциона – основная мера рыночного риска, универсальное выражение опционной премии,

Волатильность опциона – основная мера рыночного риска, универсальное выражение опционной премии,

Улыбка волатильности.

Кривая улыбка волатильности.

Улыбка волатильности.

Кривая улыбка волатильности.

Греки (Greeks)— коэффициенты, которые используются для оценки параметров опционных сделок:

Греки (Greeks)— коэффициенты, которые используются для оценки параметров опционных сделок:

Опционы,как частный случай “Торговли Временем”

Опционы против стопов. Покупка волатильности.

Опционы,как частный случай “Торговли Временем”

Опционы против стопов. Покупка волатильности.

Опционы против прогноза рынка. Продажа волатильности.

Продажа 150 колл : + 710

Опционы против прогноза рынка. Продажа волатильности. Продажа 150 колл : + 710

Бычий колл-спред. Лонг колл 140 ( -5080 п) , шорт колл

Бычий колл-спред. Лонг колл 140 ( -5080 п) , шорт колл

Пропорциональный колл-спред. Лонг колл 140 ( -5080 п) , шорт 2

Пропорциональный колл-спред. Лонг колл 140 ( -5080 п) , шорт 2

Покупка Стрэддла. Лонг пут 145 (-3840 п) , лонг колл 145

Покупка Стрэддла. Лонг пут 145 (-3840 п) , лонг колл 145

Покупка Стрэнгла. Лонг пут 140 (-1710 п) , лонг колл 145

Покупка Стрэнгла. Лонг пут 140 (-1710 п) , лонг колл 145

Покупка Бабочки. Лонг колл(пут) 140 (-5080 п),шорт 2 колл (пут) 145

Покупка Бабочки. Лонг колл(пут) 140 (-5080 п),шорт 2 колл (пут) 145

Международные стандарты финансовой отчетности. Международные различия учета

Международные стандарты финансовой отчетности. Международные различия учета Анализ и планирование валового дохода аптечной организации

Анализ и планирование валового дохода аптечной организации Measuring a nation’s income. What is Gross Domestic Product (GDP)

Measuring a nation’s income. What is Gross Domestic Product (GDP) История экономической мысли

История экономической мысли Эластичность спроса и предложения

Эластичность спроса и предложения Многосторонние отношения в современном мире

Многосторонние отношения в современном мире Развитие хозяйства

Развитие хозяйства Роль экономики в жизни общества

Роль экономики в жизни общества Значение международной торговли сельскохозяйственной продукцией

Значение международной торговли сельскохозяйственной продукцией Энергетическая безопасность. Негативные тенденции развития ТЭК России

Энергетическая безопасность. Негативные тенденции развития ТЭК России Методы государственного влияния на процесс формирования человеческого капитала

Методы государственного влияния на процесс формирования человеческого капитала Перечень индивидуальных показателей для оценки эффективности деятельности органов исполнительной власти субъектов РФ

Перечень индивидуальных показателей для оценки эффективности деятельности органов исполнительной власти субъектов РФ Международные валютные отношения (МВО)

Международные валютные отношения (МВО) Европейский Союз

Европейский Союз Функционально-стоимостный анализ. Методы решения творческих задач

Функционально-стоимостный анализ. Методы решения творческих задач Поддержка начинающих фермеров в 2012-2014 годах

Поддержка начинающих фермеров в 2012-2014 годах Эластичность спроса и предложения

Эластичность спроса и предложения Выбор и альтернативная стоимость. Альтернативная стоимость и альтернативные издержки

Выбор и альтернативная стоимость. Альтернативная стоимость и альтернативные издержки Платіжний баланс та макроекономічна рівновага. (Лекция 6. Тема 18)

Платіжний баланс та макроекономічна рівновага. (Лекция 6. Тема 18) Перемещение налогового бремени

Перемещение налогового бремени Цикличность развития экономики

Цикличность развития экономики Рыночные структуры и конкуренция

Рыночные структуры и конкуренция Анализ производственно – хозяйственной деятельности

Анализ производственно – хозяйственной деятельности Экономика мира. Международные финансы

Экономика мира. Международные финансы Финансирование инновационных проектов на ранних стадиях развития

Финансирование инновационных проектов на ранних стадиях развития Внутренняя политика Советского государства в 1930-е годы

Внутренняя политика Советского государства в 1930-е годы Поведение доминирующей фирмы на рынке

Поведение доминирующей фирмы на рынке Intermediate macroeconomics. Introduction to the equilibrium model

Intermediate macroeconomics. Introduction to the equilibrium model