- Учет товарно-материальных запасов

Содержание

- 2. 1. Материальные запасы, их классификация Товарно-материальные запасы – это различные предметы труда, используемые в производственном цикле.

- 3. В бухгалтерском учете материальных запасов стоят следующие основные задачи: - контроль над своевременным и полным оприходованием

- 4. Материальные запасы можно классифицировать на: - основные – составляющие вещественную основу вырабатываемой продукции, образуя ее материальную

- 5. 2. Оценка товарно-материальных запасов B соответствии c МСФО и НСФО запасы оцениваются по наименьшей из двух

- 6. Затраты на переработку включают в себя затраты по оплате труда, постоянные и переменные накладные, производственные расходы

- 7. Организация может оценивать запасы одним из следующих методов оценки: метод ФИФО первый поступил - первый списан;

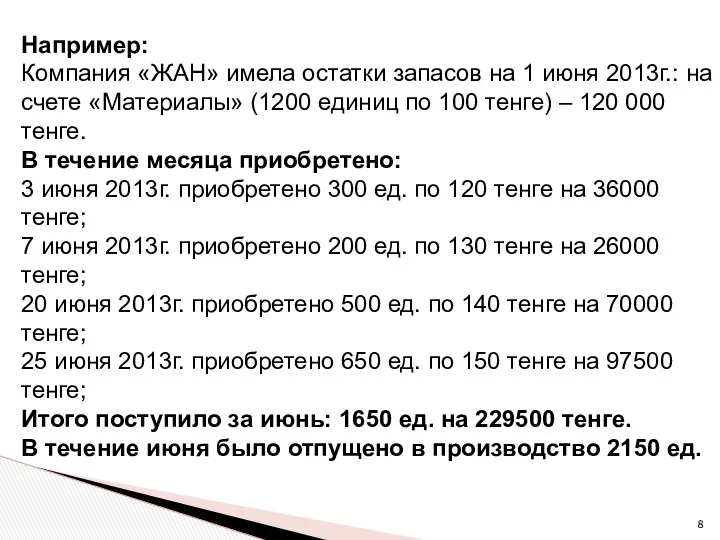

- 8. Например: Компания «ЖАН» имела остатки запасов на 1 июня 2013г.: на счете «Материалы» (1200 единиц по

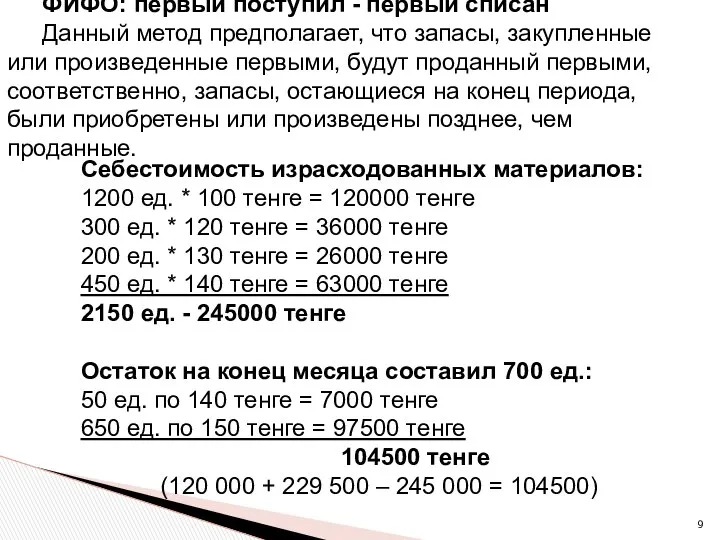

- 9. ФИФО: первый поступил - первый списан Данный метод предполагает, что запасы, закупленные или произведенные первыми, будут

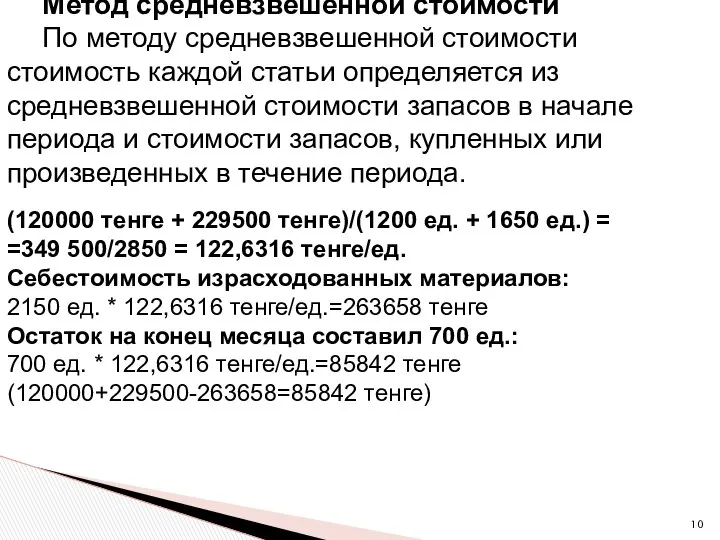

- 10. Метод средневзвешенной стоимости По методу средневзвешенной стоимости стоимость каждой статьи определяется из средневзвешенной стоимости запасов в

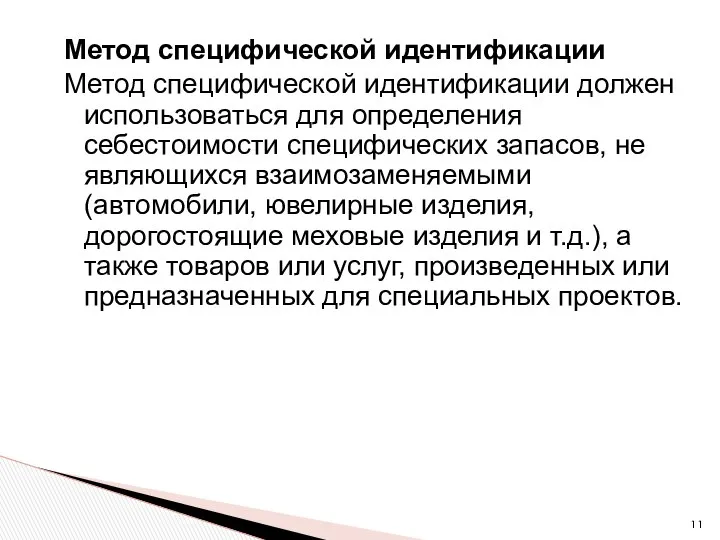

- 11. Метод специфической идентификации Метод специфической идентификации должен использоваться для определения себестоимости специфических запасов, не являющихся взаимозаменяемыми

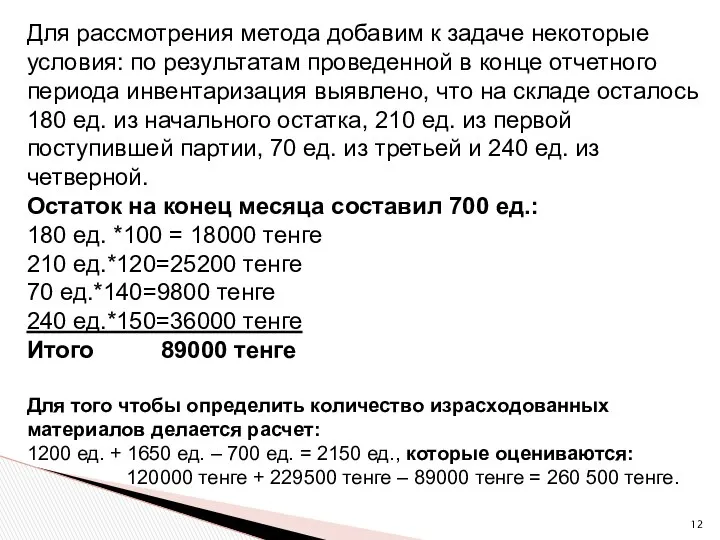

- 12. Для рассмотрения метода добавим к задаче некоторые условия: по результатам проведенной в конце отчетного периода инвентаризация

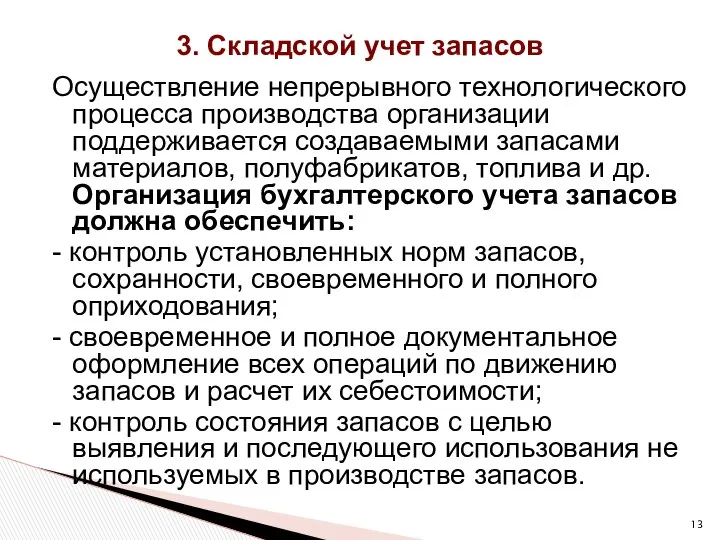

- 13. 3. Складской учет запасов Осуществление непрерывного технологического процесса производства организации поддерживается создаваемыми запасами материалов, полуфабрикатов, топлива

- 14. Условия организации складского хозяйства: - наличие оборудованных складских помещений или специально оборудованных (забетонированных и огороженных) площадок

- 15. Виды складов: - специализированные - для хранения запасов строго определенной номенклатуры (например, в черной металлургии склады

- 16. 4. Документация по учету движения материальных запасов Все хозяйственные операции, связанные с поступлением, перемещением и отпуском

- 17. 5. Требование накладная. 6. Накладная на отпуск материалов на сторону. 7. Карточка учета материалов. 8. Акт

- 18. 5. Синтетический учёт материалов Учёт всех видов материальных запасов ведётся на основных, активных, инвентарных счетах подраздела

- 19. Корреспонденция счетов по движению материальных запасов

- 20. 6. Инвентаризация товарно-материальных запасов По характеру проведения инвентаризации могут носить плановый и внезапный характер. Плановые инвентаризации

- 21. Внезапные инвентаризации проводятся по распоряжению руководителя независимо от графика проведения плановых инвентаризаций. В обязательном порядке инвентаризация

- 23. Скачать презентацию

1. Материальные запасы, их классификация

Товарно-материальные запасы – это различные предметы труда,

1. Материальные запасы, их классификация

Товарно-материальные запасы – это различные предметы труда,

В бухгалтерском учете материальных запасов стоят следующие основные задачи:

- контроль над

В бухгалтерском учете материальных запасов стоят следующие основные задачи:

- контроль над

Материальные запасы можно классифицировать на:

- основные – составляющие вещественную основу вырабатываемой

Материальные запасы можно классифицировать на:

- основные – составляющие вещественную основу вырабатываемой

2. Оценка товарно-материальных запасов

B соответствии c МСФО и НСФО запасы оцениваются

2. Оценка товарно-материальных запасов

B соответствии c МСФО и НСФО запасы оцениваются

Затраты на переработку включают в себя затраты по оплате труда, постоянные

Затраты на переработку включают в себя затраты по оплате труда, постоянные

Организация может оценивать запасы одним из следующих методов оценки:

метод ФИФО

Организация может оценивать запасы одним из следующих методов оценки:

метод ФИФО

Например:

Компания «ЖАН» имела остатки запасов на 1 июня 2013г.: на

Например:

Компания «ЖАН» имела остатки запасов на 1 июня 2013г.: на

ФИФО: первый поступил - первый списан

Данный метод предполагает, что запасы,

ФИФО: первый поступил - первый списан

Данный метод предполагает, что запасы,

Метод средневзвешенной стоимости

По методу средневзвешенной стоимости стоимость каждой статьи определяется

Метод средневзвешенной стоимости

По методу средневзвешенной стоимости стоимость каждой статьи определяется

Метод специфической идентификации

Метод специфической идентификации должен использоваться для определения себестоимости специфических

Метод специфической идентификации

Метод специфической идентификации должен использоваться для определения себестоимости специфических

Для рассмотрения метода добавим к задаче некоторые условия: по результатам проведенной

Для рассмотрения метода добавим к задаче некоторые условия: по результатам проведенной

3. Складской учет запасов

Осуществление непрерывного технологического процесса производства организации поддерживается создаваемыми

3. Складской учет запасов

Осуществление непрерывного технологического процесса производства организации поддерживается создаваемыми

Условия организации складского хозяйства:

- наличие оборудованных складских помещений или специально оборудованных

Условия организации складского хозяйства:

- наличие оборудованных складских помещений или специально оборудованных

Виды складов:

- специализированные - для хранения запасов строго определенной номенклатуры (например,

Виды складов:

- специализированные - для хранения запасов строго определенной номенклатуры (например,

4. Документация по учету движения материальных запасов

Все хозяйственные операции, связанные с

4. Документация по учету движения материальных запасов

Все хозяйственные операции, связанные с

5. Требование накладная.

6. Накладная на отпуск материалов на сторону.

7. Карточка учета

5. Требование накладная.

6. Накладная на отпуск материалов на сторону.

7. Карточка учета

5. Синтетический учёт материалов

Учёт всех видов материальных запасов ведётся на

5. Синтетический учёт материалов

Учёт всех видов материальных запасов ведётся на

Корреспонденция счетов по движению материальных запасов

Корреспонденция счетов по движению материальных запасов

6. Инвентаризация товарно-материальных запасов

По характеру проведения инвентаризации могут носить плановый

6. Инвентаризация товарно-материальных запасов

По характеру проведения инвентаризации могут носить плановый

Внезапные инвентаризации проводятся по распоряжению руководителя независимо от графика проведения плановых

Внезапные инвентаризации проводятся по распоряжению руководителя независимо от графика проведения плановых

Макроэкономика Выполнила студентка 1 курса 13 группы ГП специальность юриспруденция Зотова М.В.

Макроэкономика Выполнила студентка 1 курса 13 группы ГП специальность юриспруденция Зотова М.В. Основні форми власності, їх суть і структура

Основні форми власності, їх суть і структура Численность и воспроизводство населения

Численность и воспроизводство населения Поведение фирмы в условиях олигополии

Поведение фирмы в условиях олигополии Urbanizācija, globalizācija un migrācija

Urbanizācija, globalizācija un migrācija Поддержка малого и среднего предпринимательства в Ямало-Ненецком автономном округе

Поддержка малого и среднего предпринимательства в Ямало-Ненецком автономном округе Прогнозы и оценки эффекта вступления России в ВТО для отдельных отраслей экономики. (Тема 10)

Прогнозы и оценки эффекта вступления России в ВТО для отдельных отраслей экономики. (Тема 10) Дүниежузілік валюталық жүйе

Дүниежузілік валюталық жүйе Правове регулювання ринку зерна в Україні

Правове регулювання ринку зерна в Україні Структурные сдвиги и их влияние на Новгородскую область

Структурные сдвиги и их влияние на Новгородскую область Несовершенная конкуренция и рыночная власть

Несовершенная конкуренция и рыночная власть Мировое хозяйство и международная торговля

Мировое хозяйство и международная торговля Фінансово-економічні результати діяльності підприємства СФГ Буштрука Є.В, та напрямки їх поліпшення

Фінансово-економічні результати діяльності підприємства СФГ Буштрука Є.В, та напрямки їх поліпшення Теорема Рыбчинского. Предложение факторов производства и объем выпуска товаров

Теорема Рыбчинского. Предложение факторов производства и объем выпуска товаров Океан. Валовый морской продукт мира

Океан. Валовый морской продукт мира Монополия и оценка потерь благосостояния в результате её деятельности. Лекция 8

Монополия и оценка потерь благосостояния в результате её деятельности. Лекция 8 Методы микроэкономики

Методы микроэкономики Экономика и её участники

Экономика и её участники Анализ рынка жилищного строительства Астаны 2009-2016

Анализ рынка жилищного строительства Астаны 2009-2016 Корпорации, как субъект мировой экономики

Корпорации, как субъект мировой экономики Teoretyczne podstawy rozwoju regionalnego

Teoretyczne podstawy rozwoju regionalnego Презентация план финансового оздоровления предприятия на примере Горьковского автомобильного завода

Презентация план финансового оздоровления предприятия на примере Горьковского автомобильного завода  Введение в экономику

Введение в экономику Семья как социальный институт Подготовила Анкудинова М., группа Ю-102

Семья как социальный институт Подготовила Анкудинова М., группа Ю-102 Квалитология и квалиметрия

Квалитология и квалиметрия Экономический рост и его показатели. (Тема 10)

Экономический рост и его показатели. (Тема 10) Экономические санкции

Экономические санкции Методология экономического анализа. Тема 2

Методология экономического анализа. Тема 2