Учет труда, его оплаты и анализ эффективности использования рабочей силы на примере ООО «Тульский городовой»

- Учет труда, его оплаты и анализ эффективности использования рабочей силы на примере ООО «Тульский городовой»

Содержание

- 2. Цель работы состоит в изучении теоретических и практических основ учета и анализа расходов на оплату труда,

- 3. Объектом исследования является ООО «Тульский городовой» Предметом исследования выступает бухгалтерский учет, отчетность

- 4. ООО «Тульский городовой» Дата регистрации общества 11 декабря 2014 года. Основным видом экономической деятельности является "деятельность

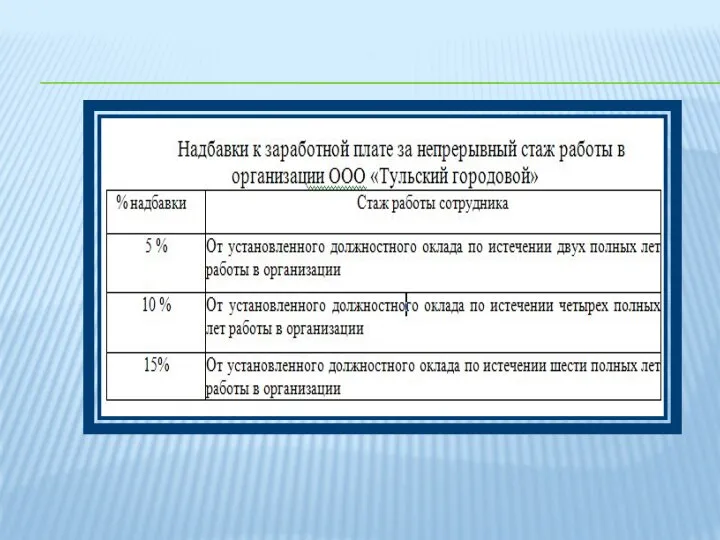

- 5. Нормирование труда. Методы нормирования труда Нормирование труда — это мероприятия по оценке количества труда, которое должно

- 6. ХАРАКТЕРИСТИКА ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА ПЕРСОНАЛА Производительность труда -характеризует результативность, плодородность и эффективность конкретного вида труда. Показатели уровня

- 7. ФОНД ОПЛАТЫ ТРУДА Фонд оплаты труда (ФОТ) — это все расходы на заработную плату персонала, в

- 8. Состав ФОТ оплата труда в денежной и натуральной формах за отработанное и неотработанное время премии и

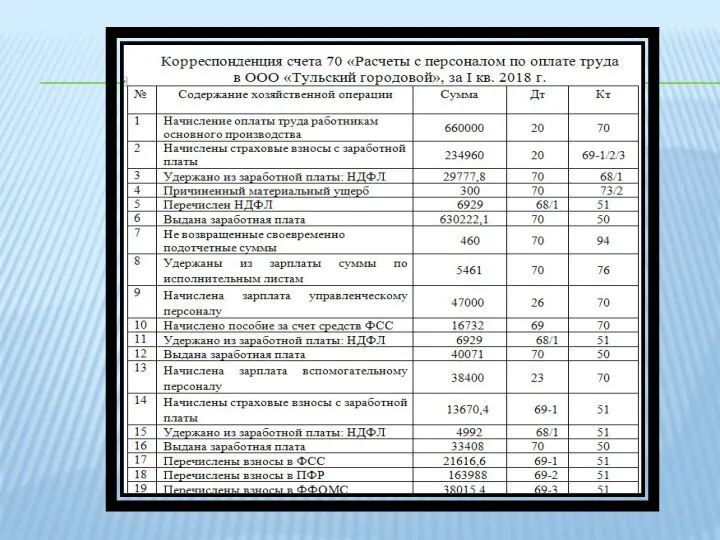

- 9. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА НА ООО «ТУЛЬСКИЙ ГОРОДОВОЙ» Синтетический учет расчетов с

- 13. АНАЛИЗ ОБЕСПЕЧЕННОСТИ ПРЕДПРИЯТИЯ ТРУДОВЫМИ РЕСУРСАМИ

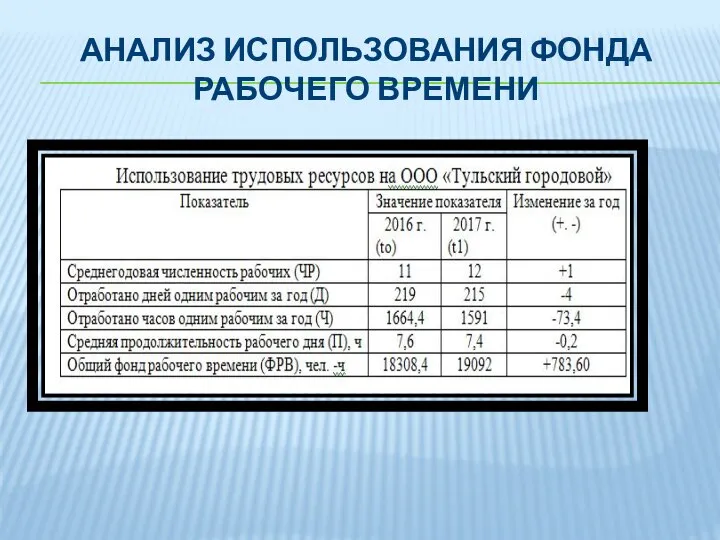

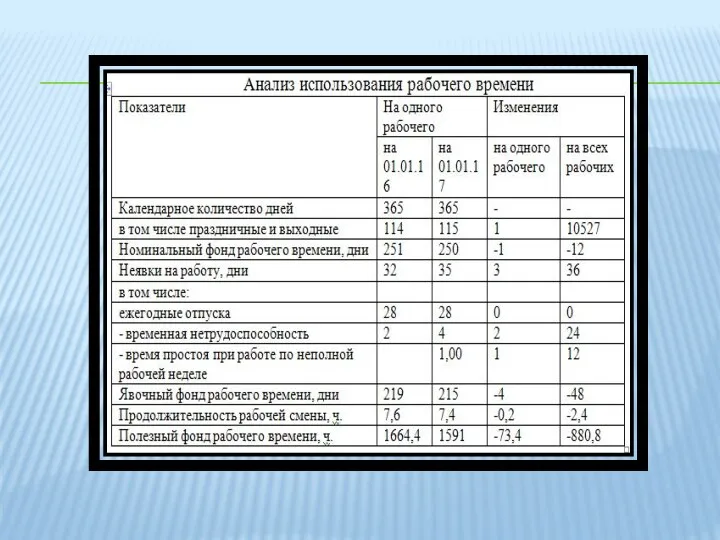

- 15. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ФОНДА РАБОЧЕГО ВРЕМЕНИ

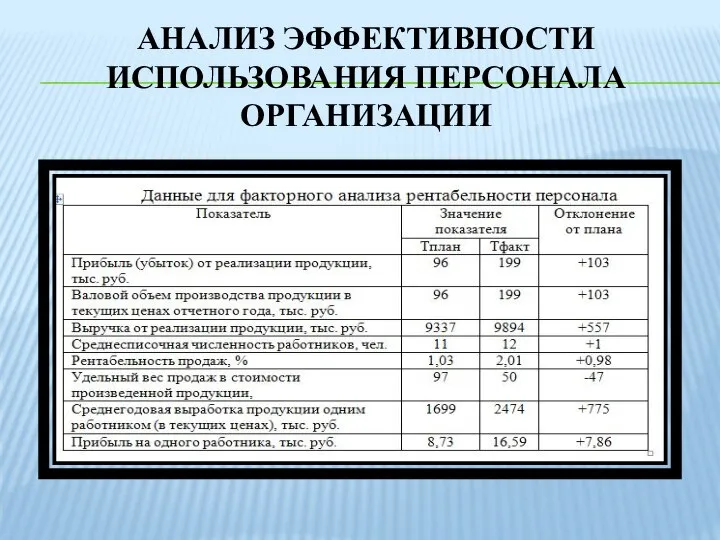

- 18. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ПЕРСОНАЛА ОРГАНИЗАЦИИ

- 20. Скачать презентацию

Цель работы состоит в изучении теоретических и практических основ учета и

Объектом исследования является

ООО «Тульский городовой»

Предметом исследования выступает бухгалтерский учет,

Объектом исследования является

ООО «Тульский городовой»

Предметом исследования выступает бухгалтерский учет,

ООО «Тульский городовой»

Дата регистрации общества 11 декабря 2014 года.

Основным видом

ООО «Тульский городовой»

Дата регистрации общества 11 декабря 2014 года.

Основным видом

Нормирование труда. Методы нормирования труда

Нормирование труда — это мероприятия по оценке

Нормирование труда. Методы нормирования труда

Нормирование труда — это мероприятия по оценке

ХАРАКТЕРИСТИКА ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА ПЕРСОНАЛА

Производительность труда -характеризует результативность, плодородность и

эффективность конкретного вида

ХАРАКТЕРИСТИКА ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА ПЕРСОНАЛА

Производительность труда -характеризует результативность, плодородность и

эффективность конкретного вида

ФОНД ОПЛАТЫ ТРУДА

Фонд оплаты труда (ФОТ) — это все расходы на

ФОНД ОПЛАТЫ ТРУДА

Фонд оплаты труда (ФОТ) — это все расходы на

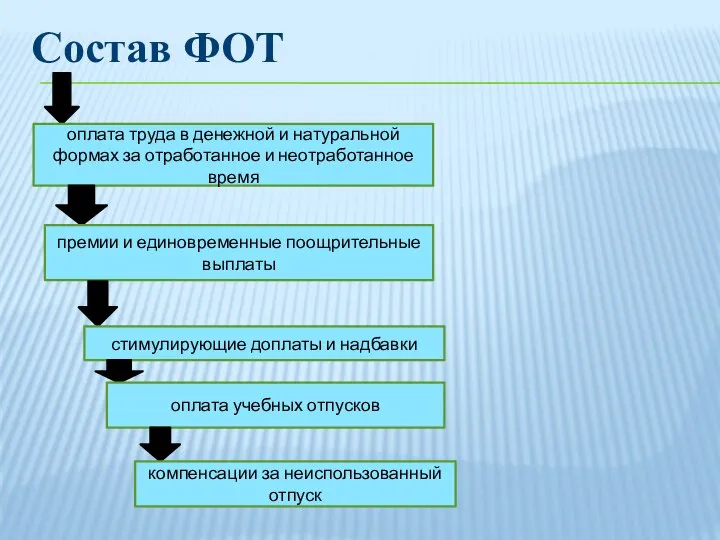

Состав ФОТ

оплата труда в денежной и натуральной формах за отработанное и

Состав ФОТ

оплата труда в денежной и натуральной формах за отработанное и

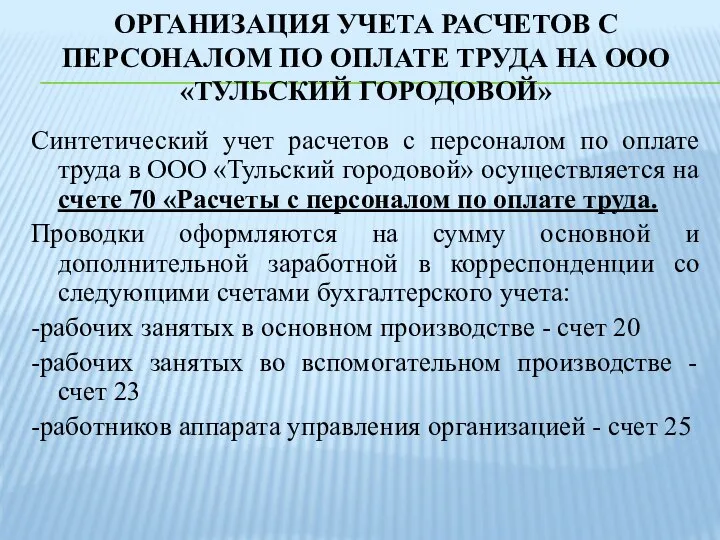

ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА НА ООО «ТУЛЬСКИЙ

ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА НА ООО «ТУЛЬСКИЙ

АНАЛИЗ ОБЕСПЕЧЕННОСТИ ПРЕДПРИЯТИЯ ТРУДОВЫМИ РЕСУРСАМИ

АНАЛИЗ ОБЕСПЕЧЕННОСТИ ПРЕДПРИЯТИЯ ТРУДОВЫМИ РЕСУРСАМИ

АНАЛИЗ ИСПОЛЬЗОВАНИЯ ФОНДА РАБОЧЕГО ВРЕМЕНИ

АНАЛИЗ ИСПОЛЬЗОВАНИЯ ФОНДА РАБОЧЕГО ВРЕМЕНИ

АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ПЕРСОНАЛА ОРГАНИЗАЦИИ

АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ПЕРСОНАЛА ОРГАНИЗАЦИИ

Экономический анализ. Анализ маркетинговой деятельности предприятия

Экономический анализ. Анализ маркетинговой деятельности предприятия Интеграция мнения специалистов и субъектов производственных и рыночных процессов. Тема 7

Интеграция мнения специалистов и субъектов производственных и рыночных процессов. Тема 7 Сопоставление ряда показателей ядра Американского и Азиатского циклов накопления капитала (% от мирового)

Сопоставление ряда показателей ядра Американского и Азиатского циклов накопления капитала (% от мирового) Спрос и предложение

Спрос и предложение Формирование комфортной городской среды

Формирование комфортной городской среды Исламдық қаржы орталықтары

Исламдық қаржы орталықтары Производство и издержки в рыночной экономике. (Тема 7)

Производство и издержки в рыночной экономике. (Тема 7) Engineering economics

Engineering economics Системный анализ и компьютерное моделирование. Основные понятие теории систем. (Лекция 1)

Системный анализ и компьютерное моделирование. Основные понятие теории систем. (Лекция 1) Сегментация рынка. Понятие и критерии

Сегментация рынка. Понятие и критерии Социальная психология малых групп: настроение Выполнили студентки 2-го курса ФТД группы Т-1209 Рябинская Наталия Парамонова Ма

Социальная психология малых групп: настроение Выполнили студентки 2-го курса ФТД группы Т-1209 Рябинская Наталия Парамонова Ма Рынок труда и заработная плата

Рынок труда и заработная плата Внешнеторговые отношения

Внешнеторговые отношения Инфляция, проблемы безработицы

Инфляция, проблемы безработицы Глобальные проблемы человечества: Проблема Север-Юг

Глобальные проблемы человечества: Проблема Север-Юг Предмет и метод экономической теории

Предмет и метод экономической теории Рынок межбанковских кредитов

Рынок межбанковских кредитов Рыночные взаимодействия в условиях несовершенной конкуренции. (Тема 4)

Рыночные взаимодействия в условиях несовершенной конкуренции. (Тема 4) Октябрьские дебаты. Программа: риски, безопасность, контроль. Факультет анализа рисков и экономической безопасности

Октябрьские дебаты. Программа: риски, безопасность, контроль. Факультет анализа рисков и экономической безопасности Организация Объединенных Наций

Организация Объединенных Наций Бюджет моей семьи

Бюджет моей семьи Тема 1. Понятие об экономике предприятия

Тема 1. Понятие об экономике предприятия Как стать рачительным хозяином

Как стать рачительным хозяином Роль финансов в экономике

Роль финансов в экономике Хозяйственный механизм торговли и его основные элементы

Хозяйственный механизм торговли и его основные элементы Роль экономики в жизни общества

Роль экономики в жизни общества Цифровая экономика РФ

Цифровая экономика РФ Макроэкономика. Лекция 1

Макроэкономика. Лекция 1