- Учетная политика для целей налогообложения

Содержание

- 2. Цель выпускной квалификационной работы: На основе обобщения теоретических аспектов разработки учетной политики для целей налогообложения дать

- 3. Задачи исследования: Дать понятие учетной политики; Определить сущность учетной политики; Ее значение, требования и допущения.

- 4. Объектом исследования является: Объектом исследования в выпускной квалификационной работе, является учетная политика коммерческой организации.

- 5. Предметом исследования учетной политики является: Формирование учетной политики коммерческой организации для целей налогообложения.

- 6. Объект наблюдения:

- 7. Методическая и теоретическая база исследования: А.В. Аронов; В.А.Кашин; НИЦ ИНФРА-М, 2015. М.Б.Смоленский. – М.: НИЦ ИНФРА-М,2015.

- 8. Информационная основа исследования: Налоговая политика и налоговое администрирование: Учебное пособие Налоговый кодекс Российской Федерации (часть первая)

- 9. 1.1 Понятие и сущность учетной политики: ее значение, требования и допущения. Первое упоминание о необходимости организации

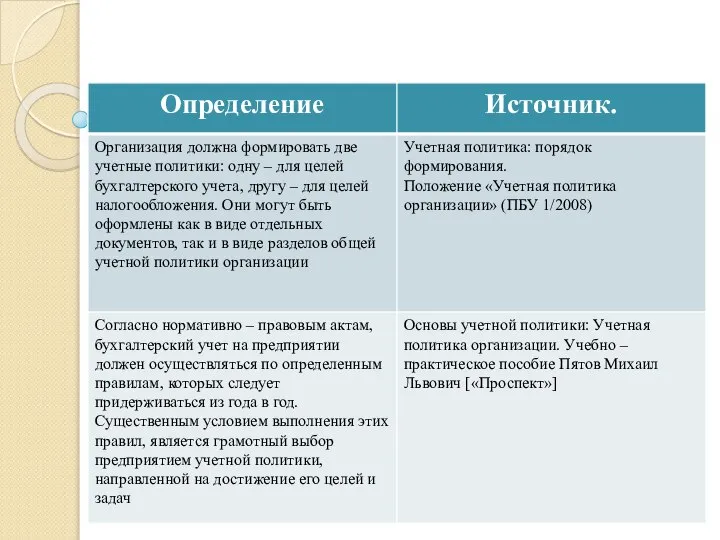

- 10. Таблица 1. Определение понятия учетной политики.

- 11. Понятие «налоговая учетная политика» или «учетная политика для целей налогообложения» – это выбранная конкретной организацией совокупность

- 12. Сущность учетной политики заключается: Изначально предполагается, что налоговую учетную политику организация применяет с момента создания и

- 13. Значение учетной политики организации: Учетная политика, которую выбирает и разрабатывает для себя организация, имеет огромное значение

- 15. Скачать презентацию

Цель выпускной квалификационной работы:

На основе обобщения теоретических аспектов разработки учетной политики

Цель выпускной квалификационной работы:

На основе обобщения теоретических аспектов разработки учетной политики

Задачи исследования:

Дать понятие учетной политики;

Определить сущность учетной политики;

Ее значение, требования и

Задачи исследования:

Дать понятие учетной политики;

Определить сущность учетной политики;

Ее значение, требования и

Объектом исследования является:

Объектом исследования в выпускной квалификационной работе, является учетная политика

Объектом исследования является:

Объектом исследования в выпускной квалификационной работе, является учетная политика

Предметом исследования учетной политики является:

Формирование учетной политики коммерческой организации для целей

Предметом исследования учетной политики является:

Формирование учетной политики коммерческой организации для целей

Объект наблюдения:

Объект наблюдения:

Методическая и теоретическая база исследования:

А.В. Аронов; В.А.Кашин; НИЦ ИНФРА-М, 2015.

М.Б.Смоленский. –

Методическая и теоретическая база исследования:

А.В. Аронов; В.А.Кашин; НИЦ ИНФРА-М, 2015.

М.Б.Смоленский. –

Информационная основа исследования:

Налоговая политика и налоговое администрирование: Учебное пособие

Налоговый кодекс Российской

Информационная основа исследования:

Налоговая политика и налоговое администрирование: Учебное пособие

Налоговый кодекс Российской

1.1 Понятие и сущность учетной политики: ее значение, требования и

1.1 Понятие и сущность учетной политики: ее значение, требования и

Таблица 1. Определение понятия учетной политики.

Таблица 1. Определение понятия учетной политики.

Понятие «налоговая учетная политика» или «учетная политика для целей налогообложения»

Понятие «налоговая учетная политика» или «учетная политика для целей налогообложения»

Сущность учетной политики заключается:

Изначально предполагается, что налоговую учетную политику организация применяет

Сущность учетной политики заключается:

Изначально предполагается, что налоговую учетную политику организация применяет

Значение учетной политики организации:

Учетная политика, которую выбирает и разрабатывает для себя

Значение учетной политики организации:

Учетная политика, которую выбирает и разрабатывает для себя

Бизнес-план развития пассажирского вагонного депо на основе экономического анализа хозяйственной деятельности

Бизнес-план развития пассажирского вагонного депо на основе экономического анализа хозяйственной деятельности Экономическая теория. Циклический характер развития экономики и экономический рост. (Модуль 2.6)

Экономическая теория. Циклический характер развития экономики и экономический рост. (Модуль 2.6) Рынок труда. Занятость и безработица

Рынок труда. Занятость и безработица Т.Р. Мальтус: закон народонаселения и его место в классической политэкономии

Т.Р. Мальтус: закон народонаселения и его место в классической политэкономии Министерство финансов Республики Казахстан

Министерство финансов Республики Казахстан Префектура Ибараки

Префектура Ибараки Совокупный спрос

Совокупный спрос Анализ территориальной репрезентативности ООПТ в административно-экономических районах

Анализ территориальной репрезентативности ООПТ в административно-экономических районах Актуальные проблемы управления земельным фондом в РФ

Актуальные проблемы управления земельным фондом в РФ Особенности декларирования и уплаты таможенных пошлин, налогов товаров при перемещений трубопроводным транспортом, а также при в

Особенности декларирования и уплаты таможенных пошлин, налогов товаров при перемещений трубопроводным транспортом, а также при в Конкуренция, как способ реализации предпринимательства

Конкуренция, как способ реализации предпринимательства Китай и Россия в БРИКС

Китай и Россия в БРИКС Презентация Влияние денежной эмиссии на уровень цен

Презентация Влияние денежной эмиссии на уровень цен Цикличность экономического развития как закономерность макроэкономики. Лекция 9

Цикличность экономического развития как закономерность макроэкономики. Лекция 9 Модель реального экономического цикла (бизнес - цикла)

Модель реального экономического цикла (бизнес - цикла) Транснациональные корпорации, прямые иностранные инвестиции и международное производство

Транснациональные корпорации, прямые иностранные инвестиции и международное производство Մոնոպոլիան շուկայական էկոնոմիկայում

Մոնոպոլիան շուկայական էկոնոմիկայում Презентация Предмет,цели и задачи товароведения.

Презентация Предмет,цели и задачи товароведения. Презентация Экономическая культура.

Презентация Экономическая культура. Конкуренция и монополия

Конкуренция и монополия Сферы экономики (в них проявляется различная экономическая деятельность)

Сферы экономики (в них проявляется различная экономическая деятельность) Причины нового падения цен на нефть

Причины нового падения цен на нефть Понятие и структура экономического механизма в сфере использования и охраны земель

Понятие и структура экономического механизма в сфере использования и охраны земель Макроэкономическая нестабильность. Инфляция и безработица

Макроэкономическая нестабильность. Инфляция и безработица Экономическое развитие страны

Экономическое развитие страны  Понятие «технологического разрыва» Ричарда Фостера

Понятие «технологического разрыва» Ричарда Фостера Понятие и причины текучести кадров. Расчет коэффициента текучести

Понятие и причины текучести кадров. Расчет коэффициента текучести Особая экономическая зона как инструмент развития региона

Особая экономическая зона как инструмент развития региона