- Витрати на виробництво та реалізацію продукції

Содержание

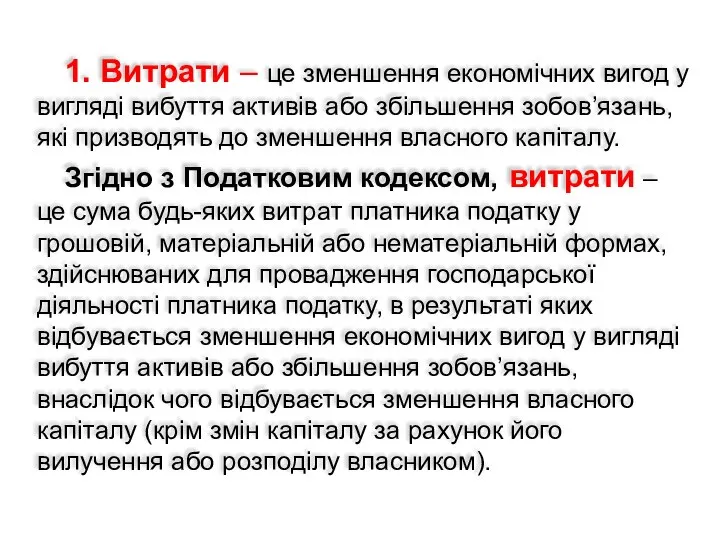

- 2. 1. Витрати – це зменшення економічних вигод у вигляді вибуття активів або збільшення зобов’язань, які призводять

- 3. Витрати Величина спожитих виробничих факторів визначається у грошовому відображенні Визначають обсяг спожитих матеріальних, трудових, фінансових ресурсів

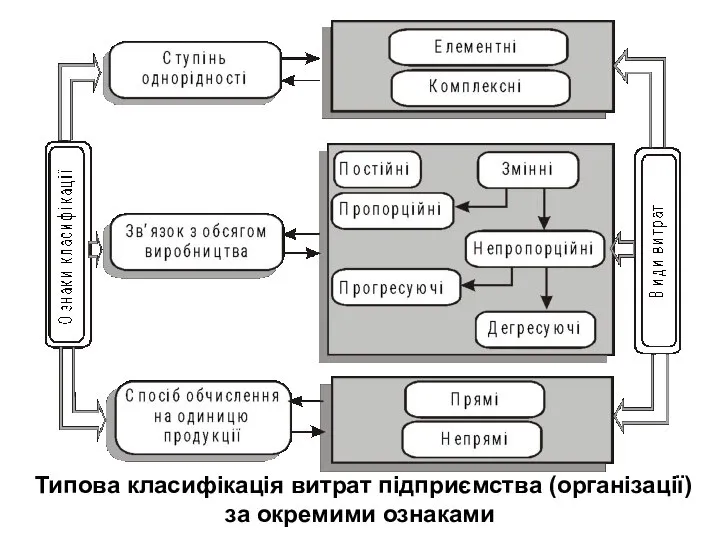

- 5. Типова класифікація витрат підприємства (організації) за окремими ознаками

- 6. Динаміка витрат (С) залежно від обсягу виробництва (V): а) постійних; б) дегресуючих; в) пропорційних; г) прогресуючих.

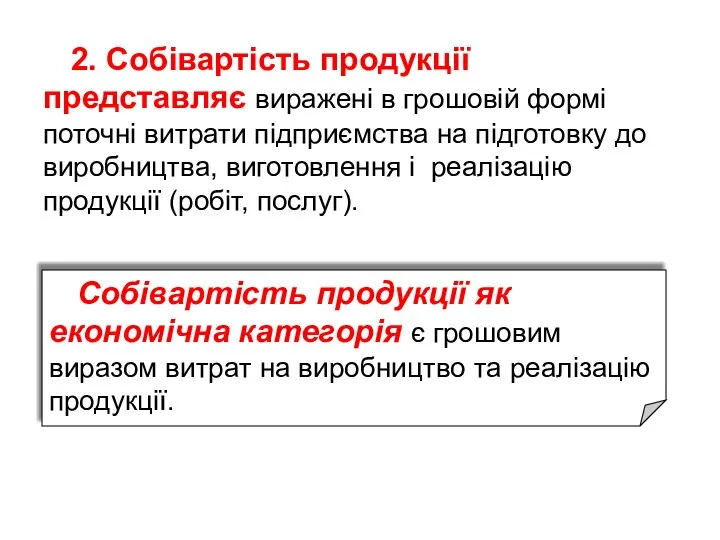

- 11. 2. Собівартість продукції представляє виражені в грошовій формі поточні витрати підприємства на підготовку до виробництва, виготовлення

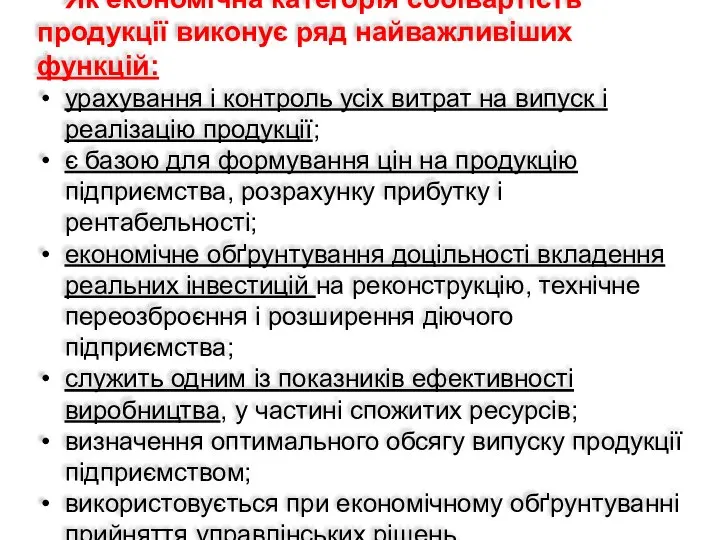

- 13. Як економічна категорія собівартість продукції виконує ряд найважливіших функцій: урахування і контроль усіх витрат на випуск

- 14. З економічних і соціальних позицій значення зниження собівартості для підприємства полягає в наступному: у збільшенні прибутку,

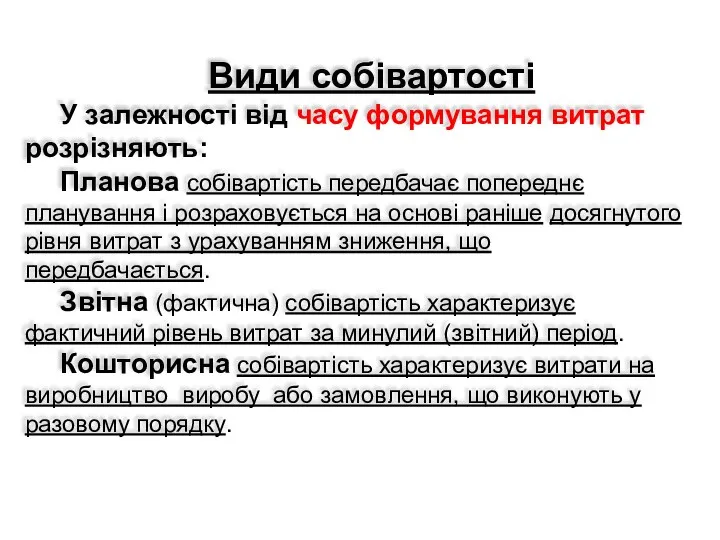

- 15. Види собівартості У залежності від часу формування витрат розрізняють: Планова собівартість передбачає попереднє планування і розраховується

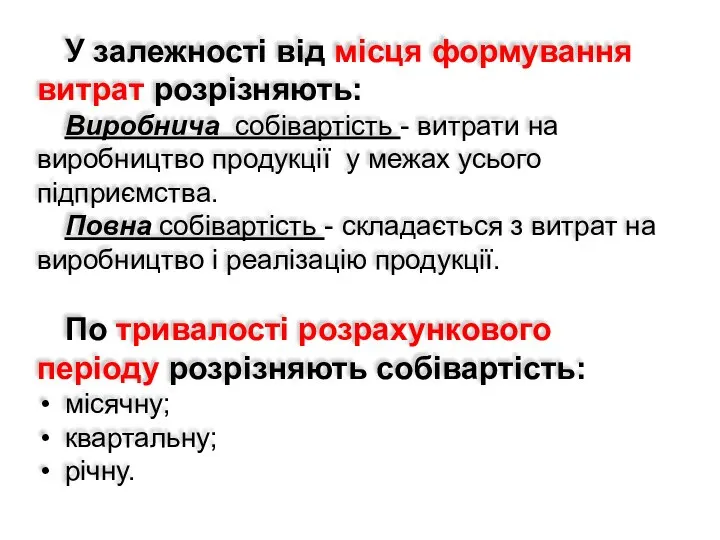

- 16. У залежності від місця формування витрат розрізняють: Виробнича собівартість - витрати на виробництво продукції у межах

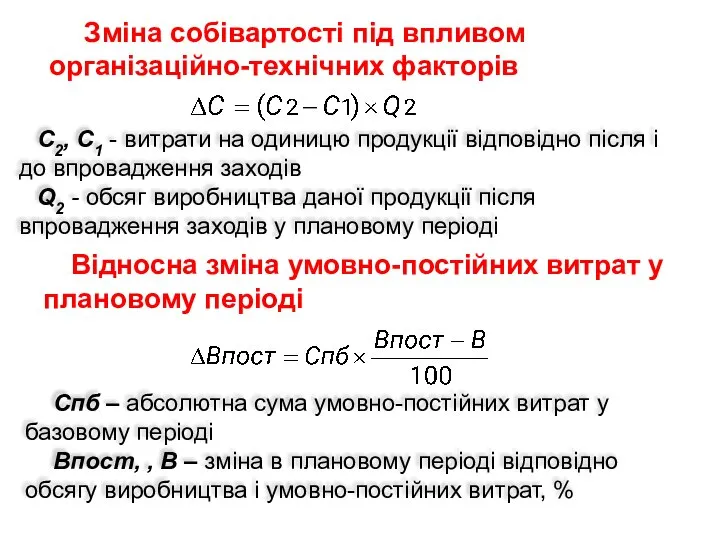

- 18. Зміна собівартості під впливом організаційно-технічних факторів C2, C1 - витрати на одиницю продукції відповідно після і

- 19. 3. Управління витратами – це процес цілеспрямованого формування витрат щодо їхніх видів, місць та носіїв за

- 20. Управління витратами на підприємстві передбачає їхню диференціацію за місцями та центрами відповідальності. Місце витрат - це

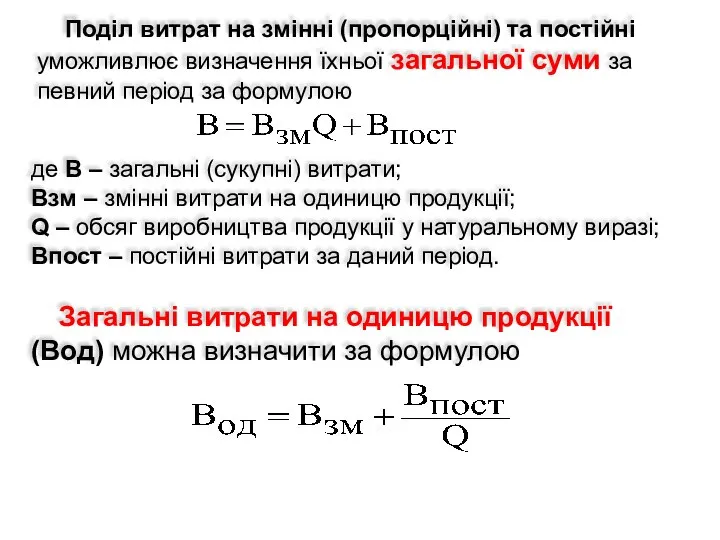

- 21. Поділ витрат на змінні (пропорційні) та постійні уможливлює визначення їхньої загальної суми за певний період за

- 24. Скачать презентацию

1. Витрати – це зменшення економічних вигод у вигляді вибуття активів

1. Витрати – це зменшення економічних вигод у вигляді вибуття активів

Витрати

Величина спожитих виробничих факторів визначається у грошовому відображенні

Визначають обсяг спожитих

Витрати

Величина спожитих виробничих факторів визначається у грошовому відображенні

Визначають обсяг спожитих

Типова класифікація витрат підприємства (організації)

за окремими ознаками

Типова класифікація витрат підприємства (організації)

за окремими ознаками

Динаміка витрат (С) залежно від обсягу виробництва (V): а) постійних; б) дегресуючих; в) пропорційних;

Динаміка витрат (С) залежно від обсягу виробництва (V): а) постійних; б) дегресуючих; в) пропорційних;

2. Собівартість продукції представляє виражені в грошовій формі поточні витрати підприємства

2. Собівартість продукції представляє виражені в грошовій формі поточні витрати підприємства

Як економічна категорія собівартість продукції виконує ряд найважливіших функцій:

урахування і контроль

Як економічна категорія собівартість продукції виконує ряд найважливіших функцій:

урахування і контроль

З економічних і соціальних позицій значення зниження собівартості для підприємства полягає

З економічних і соціальних позицій значення зниження собівартості для підприємства полягає

Види собівартості

У залежності від часу формування витрат розрізняють:

Планова собівартість передбачає

Види собівартості

У залежності від часу формування витрат розрізняють:

Планова собівартість передбачає

У залежності від місця формування витрат розрізняють:

Виробнича собівартість - витрати

У залежності від місця формування витрат розрізняють:

Виробнича собівартість - витрати

Зміна собівартості під впливом організаційно-технічних факторів

C2, C1 - витрати на

Зміна собівартості під впливом організаційно-технічних факторів

C2, C1 - витрати на

3. Управління витратами – це процес цілеспрямованого формування витрат щодо їхніх

3. Управління витратами – це процес цілеспрямованого формування витрат щодо їхніх

Управління витратами на підприємстві передбачає їхню диференціацію за місцями та центрами

Управління витратами на підприємстві передбачає їхню диференціацію за місцями та центрами

Поділ витрат на змінні (пропорційні) та постійні уможливлює визначення їхньої загальної

Поділ витрат на змінні (пропорційні) та постійні уможливлює визначення їхньої загальної

Организация работы пассажирской станции

Организация работы пассажирской станции Финансовая и бюджетная системы государства. (Тема 13)

Финансовая и бюджетная системы государства. (Тема 13) Контроль за соблюдением норм и правил охраны труда. (Лекция 2)

Контроль за соблюдением норм и правил охраны труда. (Лекция 2) Опыт использования современных технологий в деятельности экономических субъектов

Опыт использования современных технологий в деятельности экономических субъектов Profit repatriation in Сhina

Profit repatriation in Сhina Формирование информационного общества. Экономические кризисы 1970-1980 гг

Формирование информационного общества. Экономические кризисы 1970-1980 гг Энергетические ресурсы и пути коммуникации Южной Америки

Энергетические ресурсы и пути коммуникации Южной Америки Особенности отраслевых рынков с несовершенной конкуренцией

Особенности отраслевых рынков с несовершенной конкуренцией Микроэкономикалық талдаудың әдіснамасы мен негізгі әдістері

Микроэкономикалық талдаудың әдіснамасы мен негізгі әдістері Населеня трудові ресурси і трудовий потенціал суспільства

Населеня трудові ресурси і трудовий потенціал суспільства Турция, ОАЭ Выполнили студенты 4 подгруппы Свечников Илья Нестерец Сергей Северова Арина Парамонова Мария

Турция, ОАЭ Выполнили студенты 4 подгруппы Свечников Илья Нестерец Сергей Северова Арина Парамонова Мария Экономическая система и её типы. Модели смешанной экономики. Предпринимательская деятельность. (Тема 3-4)

Экономическая система и её типы. Модели смешанной экономики. Предпринимательская деятельность. (Тема 3-4) Введение в микроэкономику

Введение в микроэкономику Основы теории спроса и предложения

Основы теории спроса и предложения Расчет естественного освещения

Расчет естественного освещения Перспективы развития крупнейших городов. (Тема 7)

Перспективы развития крупнейших городов. (Тема 7) Регионы в формировании инновационного облика российской экономики

Регионы в формировании инновационного облика российской экономики Алгоритм расчета Unit экономики

Алгоритм расчета Unit экономики Основной капитал предприятия

Основной капитал предприятия Эффективность. Основные показатели

Эффективность. Основные показатели Экономическая Социология. Лекция 1

Экономическая Социология. Лекция 1 Экономика и ее роль в жизни общества

Экономика и ее роль в жизни общества Имитационно-ролевая игра

Имитационно-ролевая игра Предмет і метод мікроекономіки

Предмет і метод мікроекономіки Матрицы. Матричные модели в экономике,

Матрицы. Матричные модели в экономике, Смешанный тип экономики. Всемирная история, 11 класс

Смешанный тип экономики. Всемирная история, 11 класс Государственный бюджет

Государственный бюджет Экономический рост. Макроэкономика. Тема 8

Экономический рост. Макроэкономика. Тема 8