- Внеоборотный капитал предприятия

Содержание

- 2. Типовая классификация основных фондов предприятия

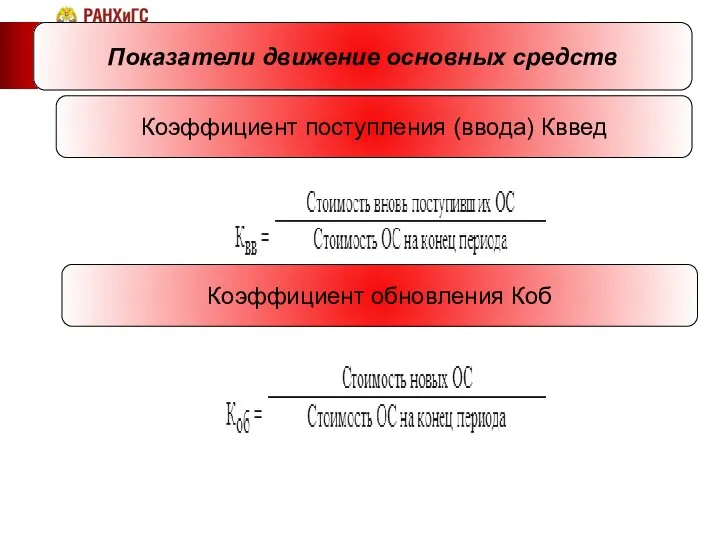

- 3. Показатели движение основных средств Коэффициент поступления (ввода) Кввед Коэффициент обновления Коб

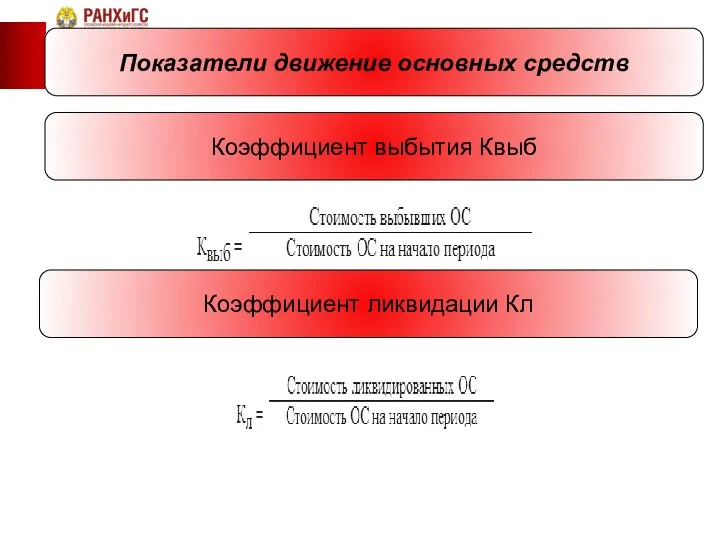

- 4. Показатели движение основных средств Коэффициент выбытия Квыб Коэффициент ликвидации Кл

- 5. Показатели движение основных средств Коэффициент прироста Кпр Коэффициент замены Кзам

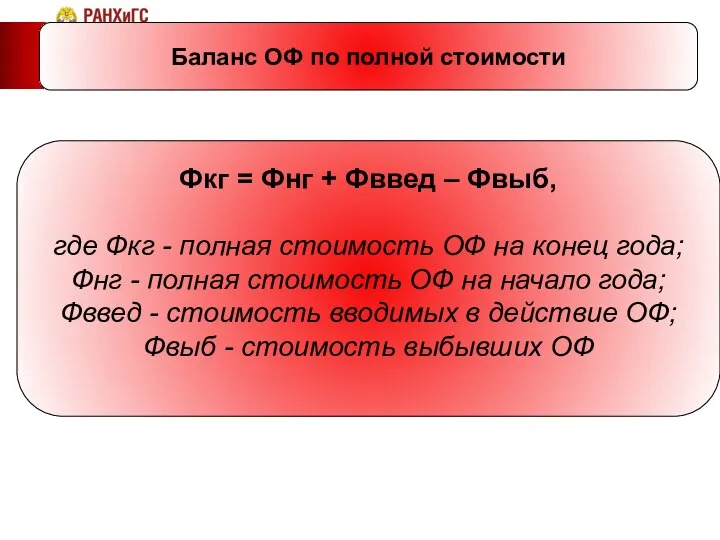

- 6. Баланс ОФ по полной стоимости Фкг = Фнг + Фввед – Фвыб, где Фкг - полная

- 7. Показатели технического состояние ОПФ Коэффициент годности (Кг) Коэффициент износа (Ки)

- 8. Формы восстановления основных средств

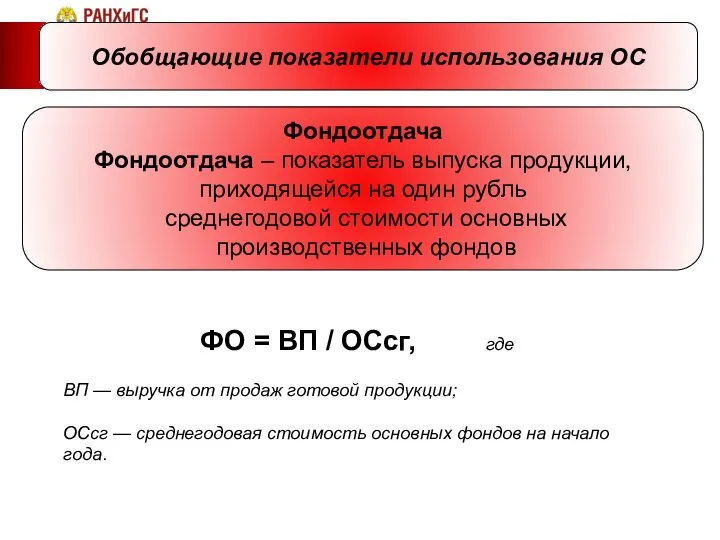

- 9. Обобщающие показатели использования ОС Фондоотдача Фондоотдача – показатель выпуска продукции, приходящейся на один рубль среднегодовой стоимости

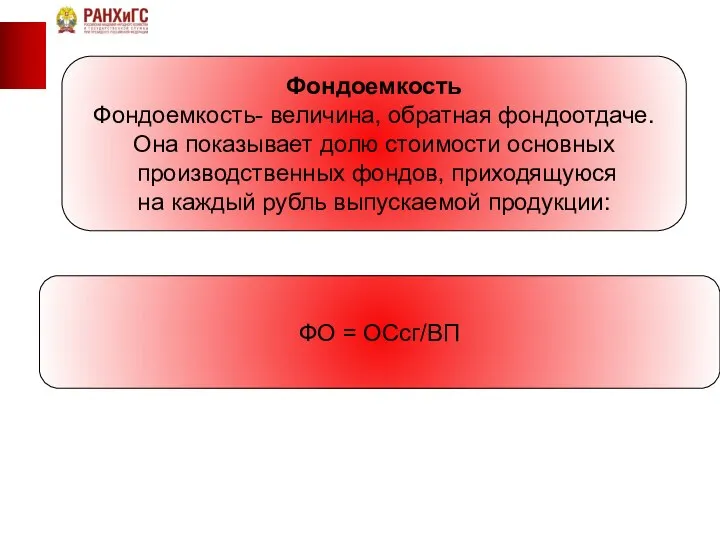

- 10. Фондоемкость Фондоемкость- величина, обратная фондоотдаче. Она показывает долю стоимости основных производственных фондов, приходящуюся на каждый рубль

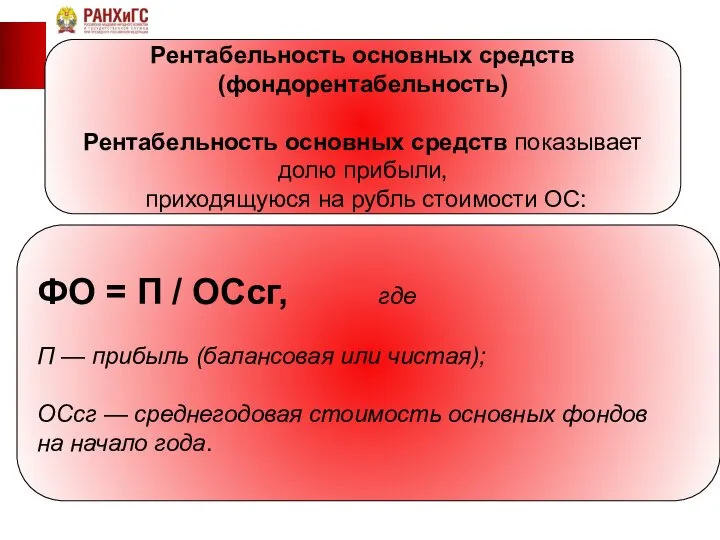

- 11. Рентабельность основных средств (фондорентабельность) Рентабельность основных средств показывает долю прибыли, приходящуюся на рубль стоимости ОС: ФО

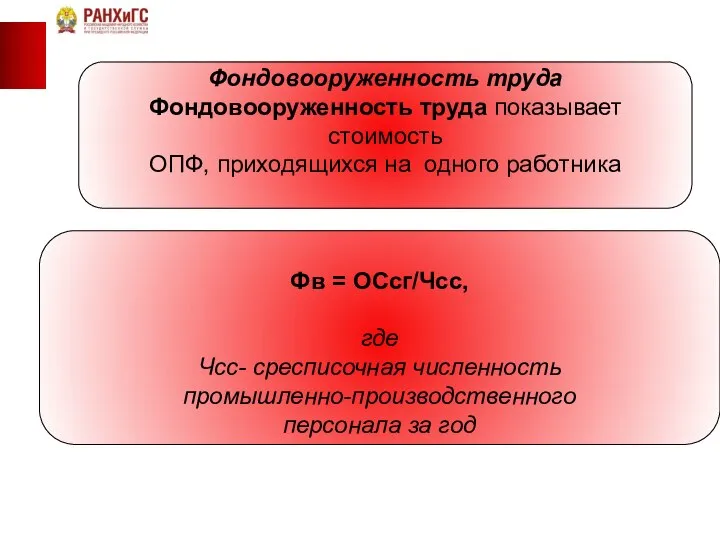

- 12. Фондовооруженность труда Фондовооруженность труда показывает стоимость ОПФ, приходящихся на одного работника Фв = ОСсг/Чсс, где Чсс-

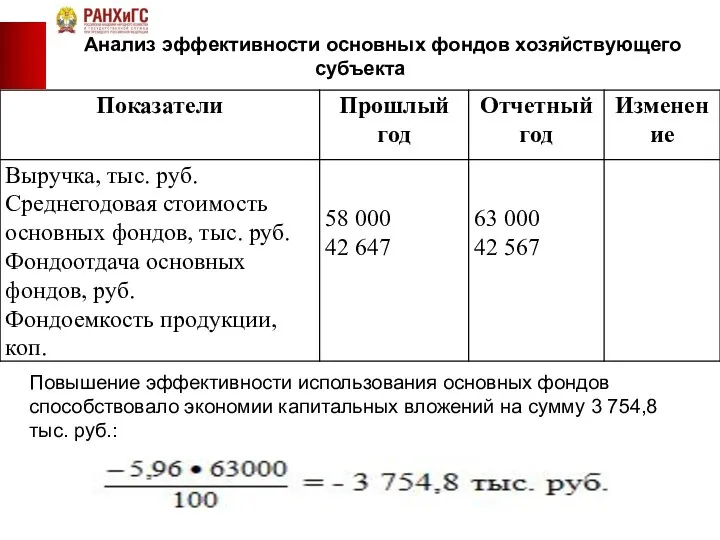

- 13. Анализ эффективности основных фондов хозяйствующего субъекта Повышение эффективности использования основных фондов способствовало экономии капитальных вложений на

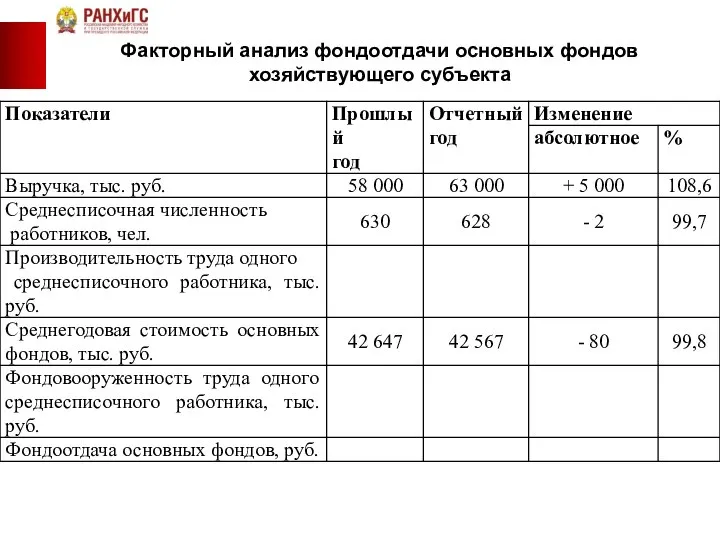

- 14. Факторный анализ фондоотдачи основных фондов хозяйствующего субъекта

- 15. Показатели эффективности использования ОПФ

- 16. Показатели эффективности использования ОПФ

- 17. Показатели эффективности использования трудовых ресурсов

- 18. На предприятии имеются в наличии основные фонды (тыс. руб.): основные фонды на начало года – 17430,

- 19. РЕШЕНИЕ: Основные фонды на конец года: ОПФ кг = ОПФ нг + ОПФ вв - ОПФ

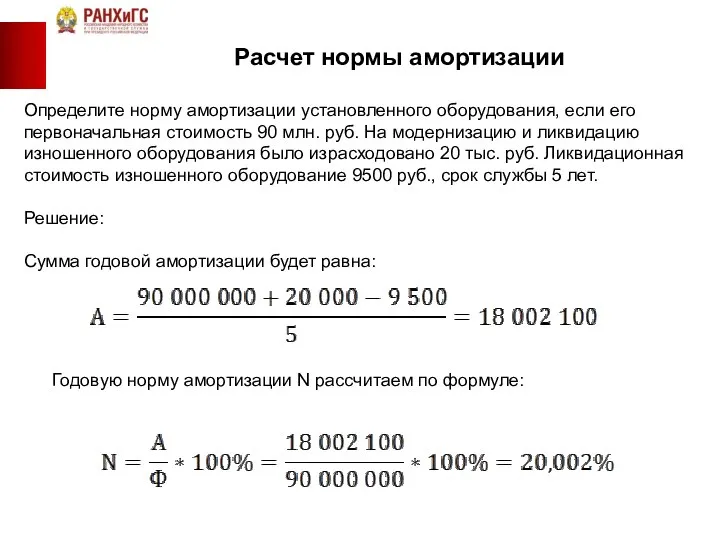

- 20. Расчет нормы амортизации Сумму амортизационных отчислений за год определим по формуле: где Ф – полная первоначальная

- 21. Расчет нормы амортизации Определите норму амортизации установленного оборудования, если его первоначальная стоимость 90 млн. руб. На

- 22. Амортизационные группы Амортизационные группы – это группы, на которые подразделяется амортизируемое имущество в соответствии со сроками

- 23. Амортизационные группы Для начисления амортизации в зависимости от срока полезного использования (СПИ) основные средства распределяются по

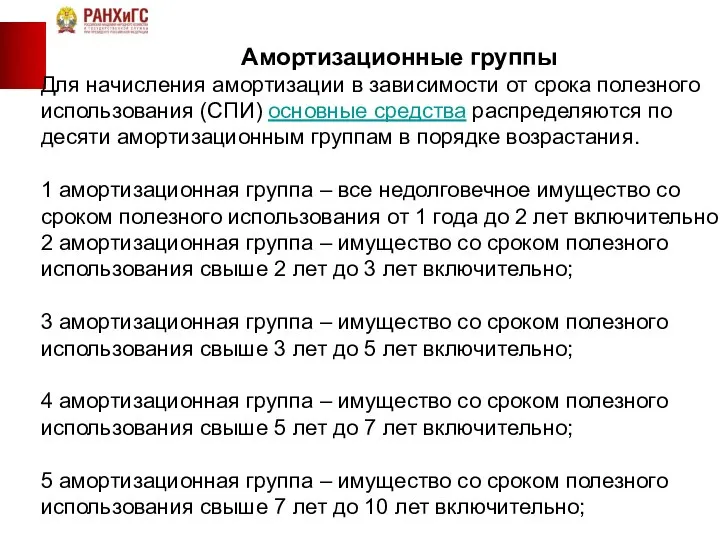

- 24. Амортизационные группы 6 амортизационная группа – имущество со сроком полезного использования свыше 10 лет до 15

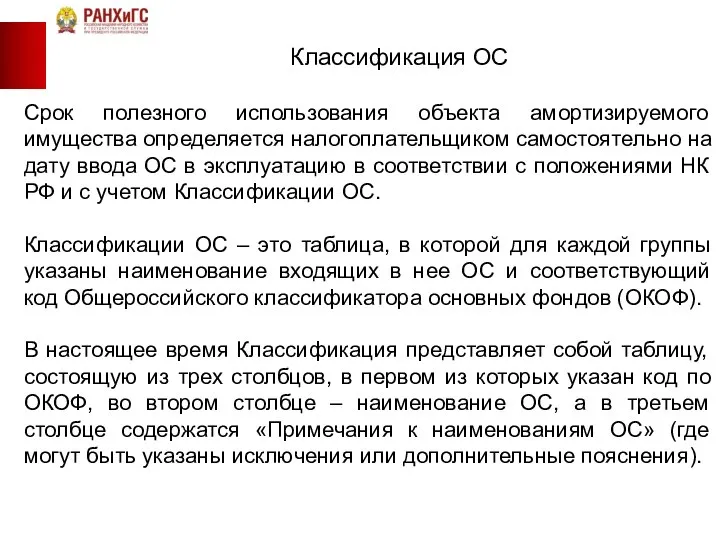

- 25. Классификация ОС Срок полезного использования объекта амортизируемого имущества определяется налогоплательщиком самостоятельно на дату ввода ОС в

- 26. Способы расчета амортизационных отчислений Налогоплательщики вправе выбрать один из следующих методов начисления амортизации (ст.259 НК РФ):

- 27. Способы расчета амортизационных отчислений 1) Для линейного способа характерно равномерное и равновеликое списание стоимости и к

- 28. Способы расчета амортизационных отчислений Годовая амортизация:  где Аг - сумма годовых амортизационных отчислений; Фполн.п.– полная

- 29. Способы расчета амортизационных отчислений Задача. Стоимость катка – 200 тыс. руб., нормативный срок службы – 10

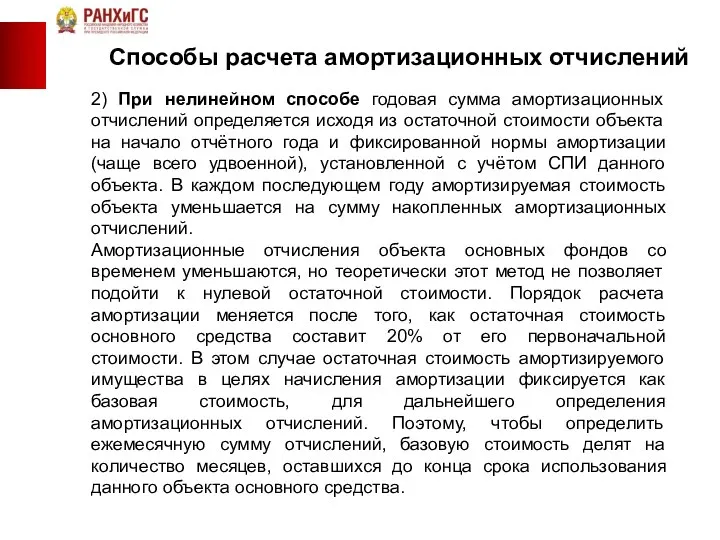

- 30. Способы расчета амортизационных отчислений 2) При нелинейном способе годовая сумма амортизационных отчислений определяется исходя из остаточной

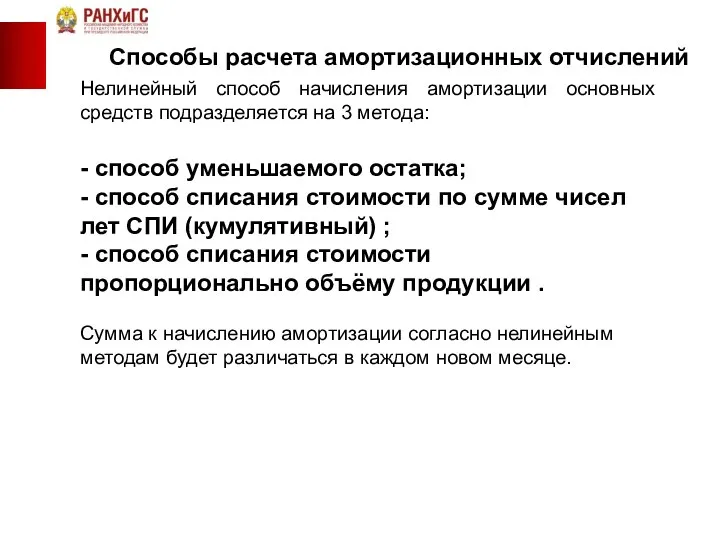

- 31. Способы расчета амортизационных отчислений Нелинейный способ начисления амортизации основных средств подразделяется на 3 метода: - способ

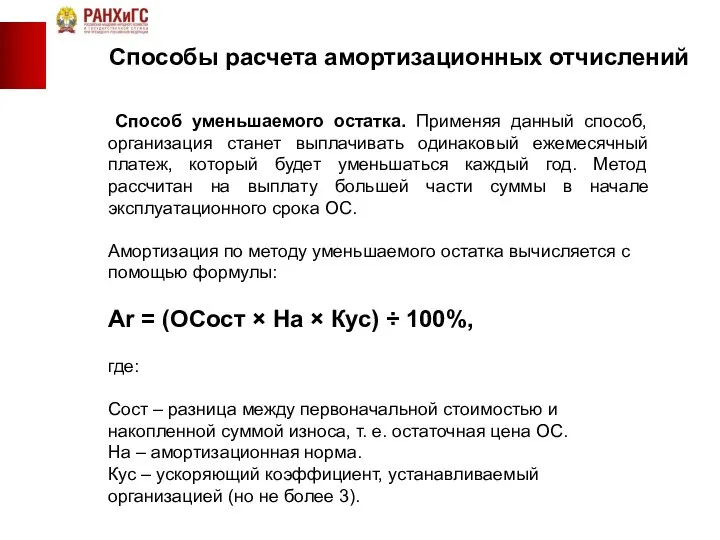

- 32. Способы расчета амортизационных отчислений Способ уменьшаемого остатка. Применяя данный способ, организация станет выплачивать одинаковый ежемесячный платеж,

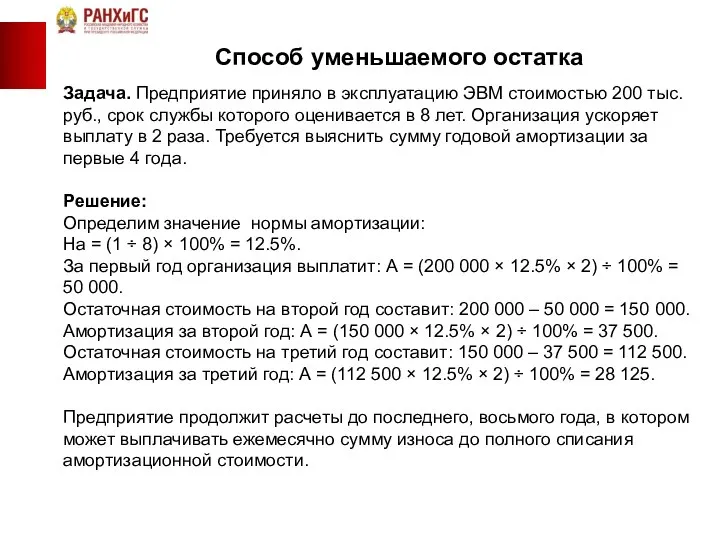

- 33. Способ уменьшаемого остатка Задача. Предприятие приняло в эксплуатацию ЭВМ стоимостью 200 тыс. руб., срок службы которого

- 34. Способы расчета амортизационных отчислений Способ списания стоимости по сумме чисел лет СПИ (кумулятивный) широко применяется в

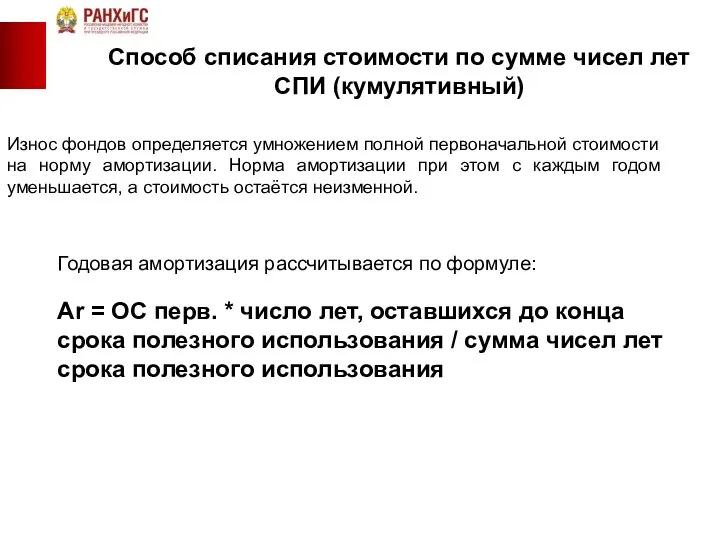

- 35. Способ списания стоимости по сумме чисел лет СПИ (кумулятивный) Износ фондов определяется умножением полной первоначальной стоимости

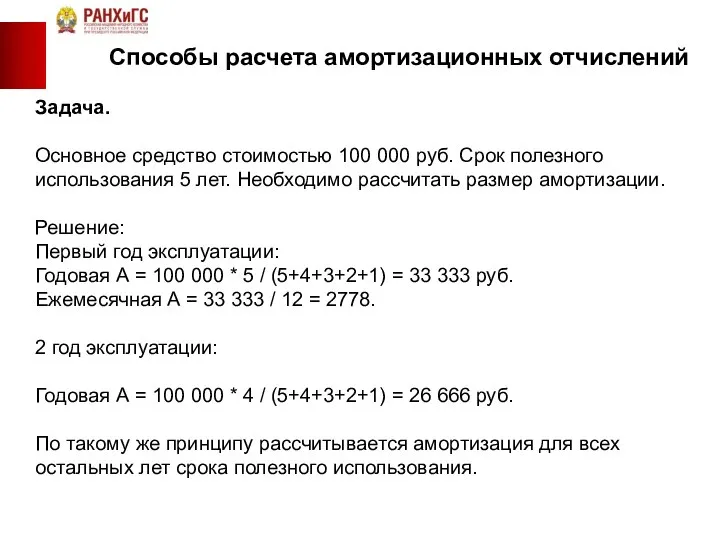

- 36. Способы расчета амортизационных отчислений Задача. Основное средство стоимостью 100 000 руб. Срок полезного использования 5 лет.

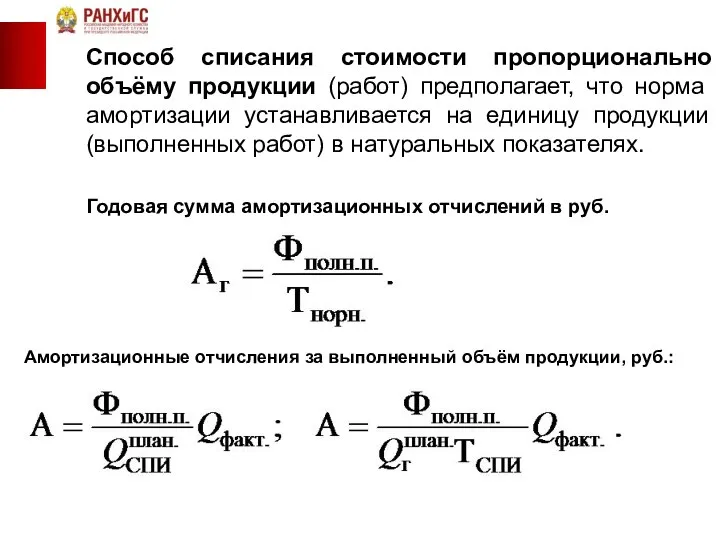

- 37. Способ списания стоимости пропорционально объёму продукции (работ) предполагает, что норма амортизации устанавливается на единицу продукции (выполненных

- 38. Способы расчета амортизационных отчислений Задача. Полная первоначальная стоимость катка – 200 тыс. руб., срок службы –

- 40. Скачать презентацию

Типовая классификация основных фондов

предприятия

Типовая классификация основных фондов

предприятия

Показатели движение основных средств

Коэффициент поступления (ввода) Кввед

Коэффициент обновления Коб

Показатели движение основных средств

Коэффициент поступления (ввода) Кввед

Коэффициент обновления Коб

Показатели движение основных средств

Коэффициент выбытия Квыб

Коэффициент ликвидации Кл

Показатели движение основных средств

Коэффициент выбытия Квыб

Коэффициент ликвидации Кл

Показатели движение основных средств

Коэффициент прироста Кпр

Коэффициент замены Кзам

Показатели движение основных средств

Коэффициент прироста Кпр

Коэффициент замены Кзам

Баланс ОФ по полной стоимости

Фкг = Фнг + Фввед – Фвыб,

где

Баланс ОФ по полной стоимости

Фкг = Фнг + Фввед – Фвыб,

где

Показатели технического состояние ОПФ

Коэффициент годности (Кг)

Коэффициент износа (Ки)

Показатели технического состояние ОПФ

Коэффициент годности (Кг)

Коэффициент износа (Ки)

Формы восстановления основных средств

Формы восстановления основных средств

Обобщающие показатели использования ОС

Фондоотдача

Фондоотдача – показатель выпуска продукции,

приходящейся на один рубль

Обобщающие показатели использования ОС

Фондоотдача

Фондоотдача – показатель выпуска продукции,

приходящейся на один рубль

Фондоемкость

Фондоемкость- величина, обратная фондоотдаче.

Она показывает долю стоимости основных

производственных фондов,

Фондоемкость

Фондоемкость- величина, обратная фондоотдаче.

Она показывает долю стоимости основных

производственных фондов,

Рентабельность основных средств

(фондорентабельность)

Рентабельность основных средств показывает

долю прибыли,

приходящуюся на

Рентабельность основных средств

(фондорентабельность)

Рентабельность основных средств показывает

долю прибыли,

приходящуюся на

Фондовооруженность труда

Фондовооруженность труда показывает стоимость

ОПФ, приходящихся на одного работника

Фв = ОСсг/Чсс,

Фондовооруженность труда

Фондовооруженность труда показывает стоимость

ОПФ, приходящихся на одного работника

Фв = ОСсг/Чсс,

Анализ эффективности основных фондов хозяйствующего субъекта

Повышение эффективности использования основных фондов способствовало

Анализ эффективности основных фондов хозяйствующего субъекта

Повышение эффективности использования основных фондов способствовало

Факторный анализ фондоотдачи основных фондов

хозяйствующего субъекта

Факторный анализ фондоотдачи основных фондов

хозяйствующего субъекта

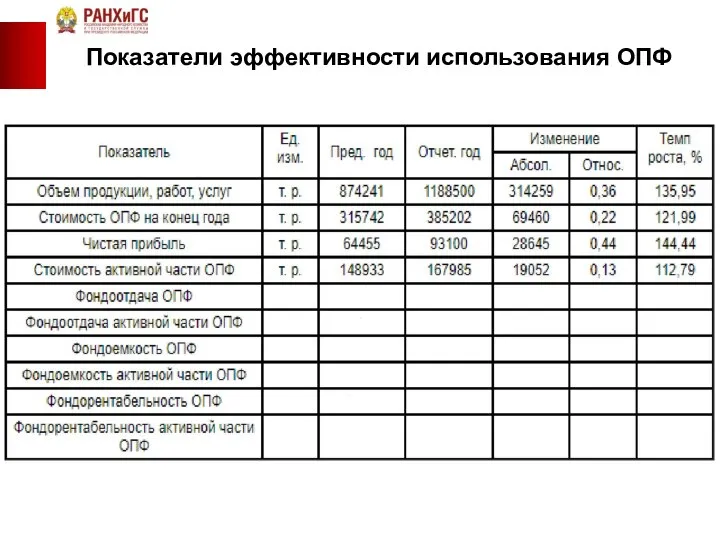

Показатели эффективности использования ОПФ

Показатели эффективности использования ОПФ

Показатели эффективности использования ОПФ

Показатели эффективности использования ОПФ

Показатели эффективности использования трудовых ресурсов

Показатели эффективности использования трудовых ресурсов

На предприятии имеются в наличии основные фонды (тыс. руб.):

основные фонды

На предприятии имеются в наличии основные фонды (тыс. руб.):

основные фонды

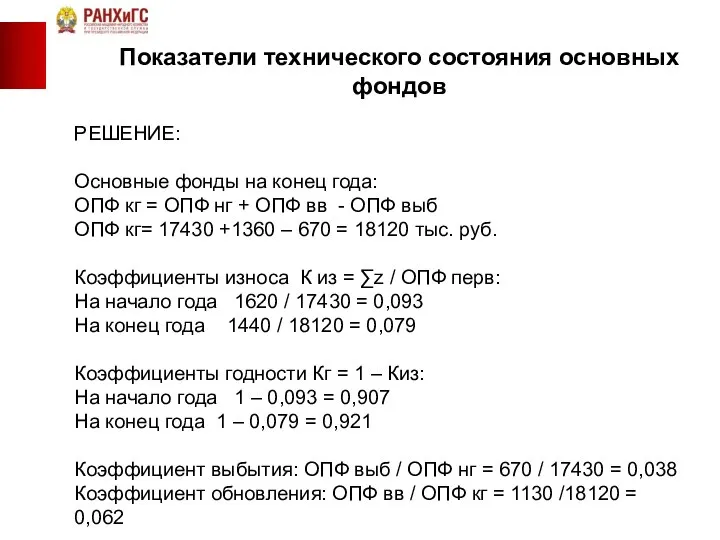

РЕШЕНИЕ:

Основные фонды на конец года:

ОПФ кг = ОПФ нг + ОПФ

РЕШЕНИЕ:

Основные фонды на конец года:

ОПФ кг = ОПФ нг + ОПФ

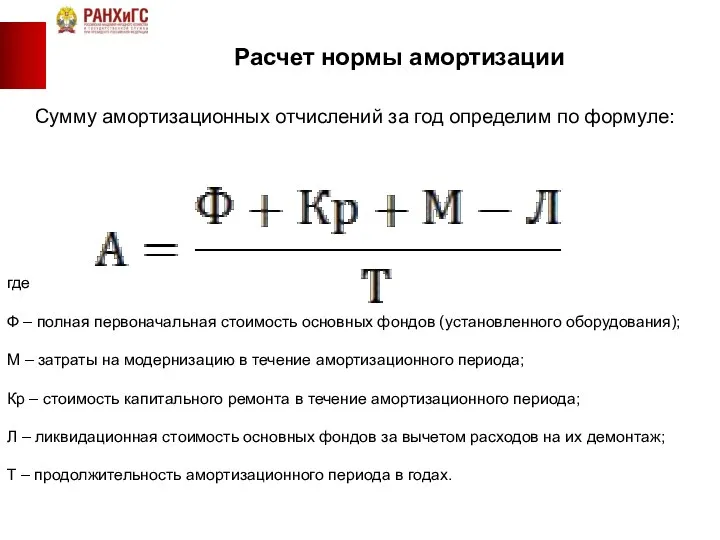

Расчет нормы амортизации

Сумму амортизационных отчислений за год определим по формуле:

где

Ф –

Расчет нормы амортизации

Сумму амортизационных отчислений за год определим по формуле:

где

Ф –

Расчет нормы амортизации

Определите норму амортизации установленного оборудования, если его первоначальная стоимость

Расчет нормы амортизации

Определите норму амортизации установленного оборудования, если его первоначальная стоимость

Амортизационные группы

Амортизационные группы – это группы, на которые подразделяется амортизируемое имущество в соответствии со сроками полезного использования на основании нормативных актов.

Основной смысл отнесения конкретного

Амортизационные группы

Амортизационные группы – это группы, на которые подразделяется амортизируемое имущество в соответствии со сроками полезного использования на основании нормативных актов.

Основной смысл отнесения конкретного

Амортизационные группы

Для начисления амортизации в зависимости от срока полезного использования (СПИ) основные средства распределяются

Амортизационные группы

Для начисления амортизации в зависимости от срока полезного использования (СПИ) основные средства распределяются

Амортизационные группы

6 амортизационная группа – имущество со сроком полезного использования свыше 10 лет

Амортизационные группы

6 амортизационная группа – имущество со сроком полезного использования свыше 10 лет

Классификация ОС

Срок полезного использования объекта амортизируемого имущества определяется налогоплательщиком самостоятельно на

Классификация ОС

Срок полезного использования объекта амортизируемого имущества определяется налогоплательщиком самостоятельно на

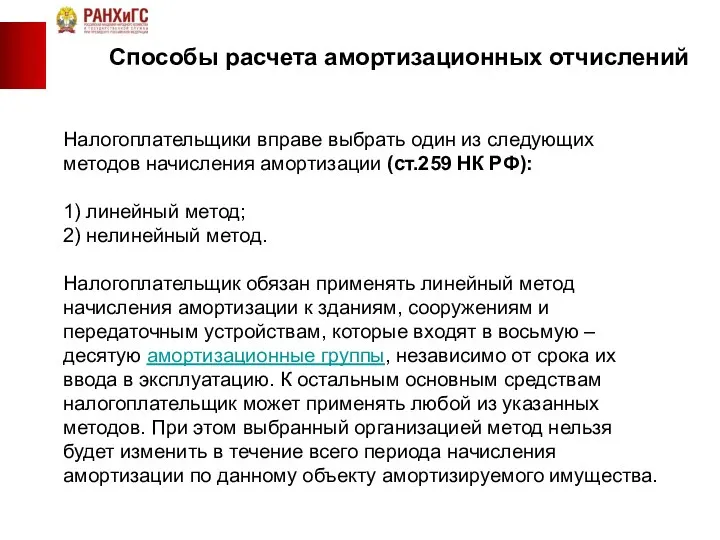

Способы расчета амортизационных отчислений

Налогоплательщики вправе выбрать один из следующих методов начисления

Способы расчета амортизационных отчислений

Налогоплательщики вправе выбрать один из следующих методов начисления

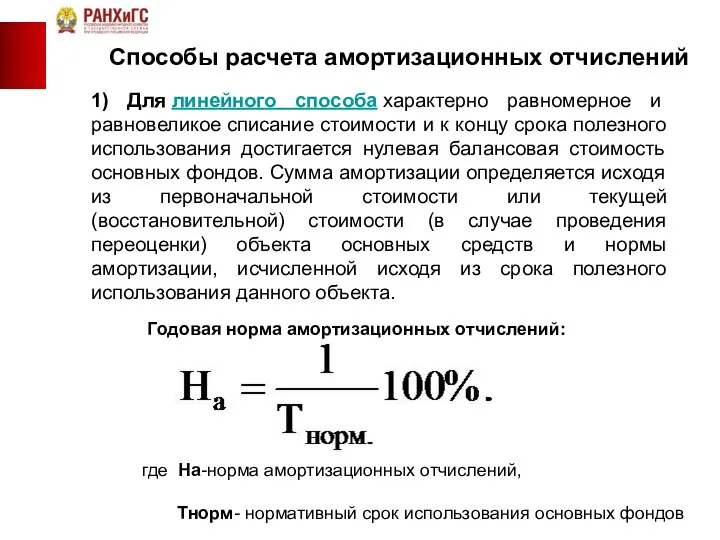

Способы расчета амортизационных отчислений

1) Для линейного способа характерно равномерное и равновеликое списание стоимости

Способы расчета амортизационных отчислений

1) Для линейного способа характерно равномерное и равновеликое списание стоимости

Способы расчета амортизационных отчислений

Годовая амортизация:

где Аг - сумма годовых амортизационных отчислений;

Способы расчета амортизационных отчислений

Годовая амортизация:

где Аг - сумма годовых амортизационных отчислений;

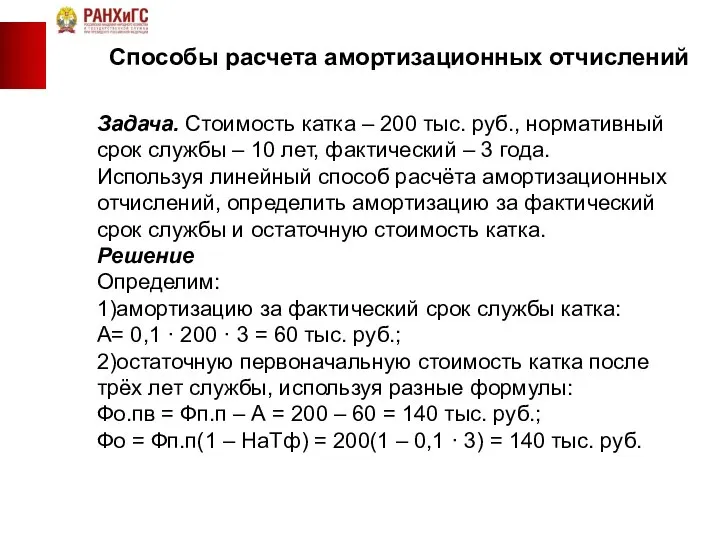

Способы расчета амортизационных отчислений

Задача. Стоимость катка – 200 тыс. руб., нормативный срок

Способы расчета амортизационных отчислений

Задача. Стоимость катка – 200 тыс. руб., нормативный срок

Способы расчета амортизационных отчислений

2) При нелинейном способе годовая сумма амортизационных отчислений

Способы расчета амортизационных отчислений

2) При нелинейном способе годовая сумма амортизационных отчислений

Способы расчета амортизационных отчислений

Нелинейный способ начисления амортизации основных средств подразделяется на

Способы расчета амортизационных отчислений

Нелинейный способ начисления амортизации основных средств подразделяется на

Способы расчета амортизационных отчислений

Способ уменьшаемого остатка. Применяя данный способ, организация

Способы расчета амортизационных отчислений

Способ уменьшаемого остатка. Применяя данный способ, организация

Способ уменьшаемого остатка

Задача. Предприятие приняло в эксплуатацию ЭВМ стоимостью 200

Способ уменьшаемого остатка

Задача. Предприятие приняло в эксплуатацию ЭВМ стоимостью 200

Способы расчета амортизационных отчислений

Способ списания стоимости по сумме чисел лет СПИ

Способы расчета амортизационных отчислений

Способ списания стоимости по сумме чисел лет СПИ

Способ списания стоимости по сумме чисел лет СПИ (кумулятивный)

Износ фондов определяется

Способ списания стоимости по сумме чисел лет СПИ (кумулятивный)

Износ фондов определяется

Способы расчета амортизационных отчислений

Задача.

Основное средство стоимостью 100 000 руб. Срок полезного

Способы расчета амортизационных отчислений

Задача.

Основное средство стоимостью 100 000 руб. Срок полезного

Способ списания стоимости пропорционально объёму продукции (работ) предполагает, что норма амортизации

Способ списания стоимости пропорционально объёму продукции (работ) предполагает, что норма амортизации

Способы расчета амортизационных отчислений

Задача.

Полная первоначальная стоимость катка – 200 тыс. руб.,

Способы расчета амортизационных отчислений

Задача.

Полная первоначальная стоимость катка – 200 тыс. руб.,

Безработица в России: общая характеристика, динамика, методы снижения

Безработица в России: общая характеристика, динамика, методы снижения Условия финансирования Фондом ЖКХ

Условия финансирования Фондом ЖКХ Оптимізаційні методи та моделі. Нелінійні задачі оптимізації. Постановка задачі, графічний метод. (Тема 11)

Оптимізаційні методи та моделі. Нелінійні задачі оптимізації. Постановка задачі, графічний метод. (Тема 11) Кәсіпорынның құрылымы және оны жетілдіру жолдары

Кәсіпорынның құрылымы және оны жетілдіру жолдары Экономика, как наука

Экономика, как наука Экономика страны. Бразилия

Экономика страны. Бразилия Инвестиционный климат Иркутской области

Инвестиционный климат Иркутской области Приватизация собственности, начало строительства рыночной экономики (1991-1995)

Приватизация собственности, начало строительства рыночной экономики (1991-1995) Теория фирмы

Теория фирмы Презентация по экономике Финансовый контроль

Презентация по экономике Финансовый контроль  Экологические аспекты управления ЖКХ. (Тема 5)

Экологические аспекты управления ЖКХ. (Тема 5) ЕГЭ. Задания по блоку экономика

ЕГЭ. Задания по блоку экономика Необоротні активи підприємства

Необоротні активи підприємства Коррупционные основы конкурентной и структурной бюрократии. Тема 6

Коррупционные основы конкурентной и структурной бюрократии. Тема 6 Актуальные вопросы картофелеводства на Урале

Актуальные вопросы картофелеводства на Урале Геополітичні аспекти забезпечення національної безпеки України

Геополітичні аспекти забезпечення національної безпеки України Основы строительного дела

Основы строительного дела Антимонопольная политика

Антимонопольная политика Россия и ЕС

Россия и ЕС Умная надежная программа

Умная надежная программа “Утечка мозгов”: причины и решения

“Утечка мозгов”: причины и решения Dochody budżetu państwa w Polsce - pojęcie, systematyka, rozmiary, struktura

Dochody budżetu państwa w Polsce - pojęcie, systematyka, rozmiary, struktura Экономическая статистика

Экономическая статистика Развитие экономических концепций социал-демократии

Развитие экономических концепций социал-демократии Презентация Финансовый контроль

Презентация Финансовый контроль  Слайды по экономической теории

Слайды по экономической теории Экзаменационные вопросы и ответы по экономической теории

Экзаменационные вопросы и ответы по экономической теории Проблема продовольствия

Проблема продовольствия