- Затратный (имущественный) подход

Содержание

- 2. Ситуации применения затратного подхода: 1 Новое предприятие (отсутствует ретроспективная информация). 2 Отсутствует информация о предприятиях аналогах.

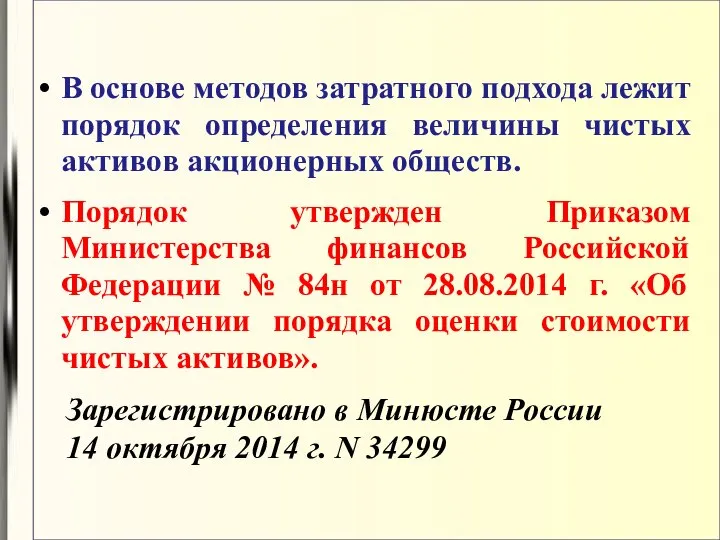

- 3. В основе методов затратного подхода лежит порядок определения величины чистых активов акционерных обществ. Порядок утвержден Приказом

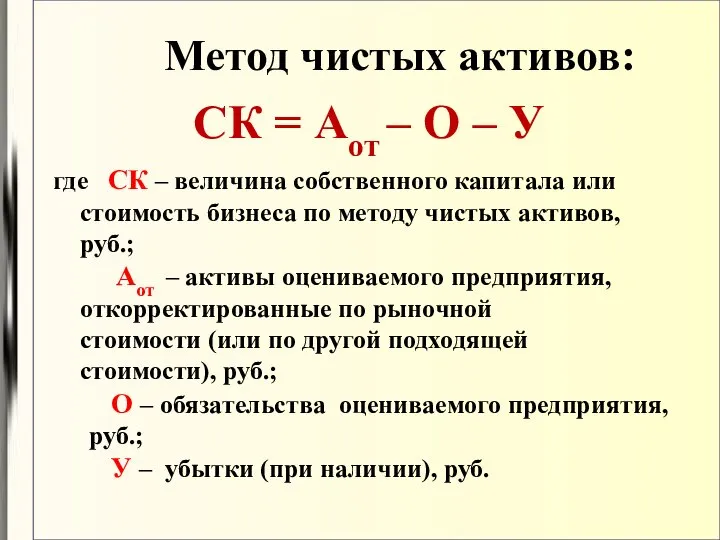

- 4. Метод чистых активов: СК = Аот – О – У где СК – величина собственного капитала

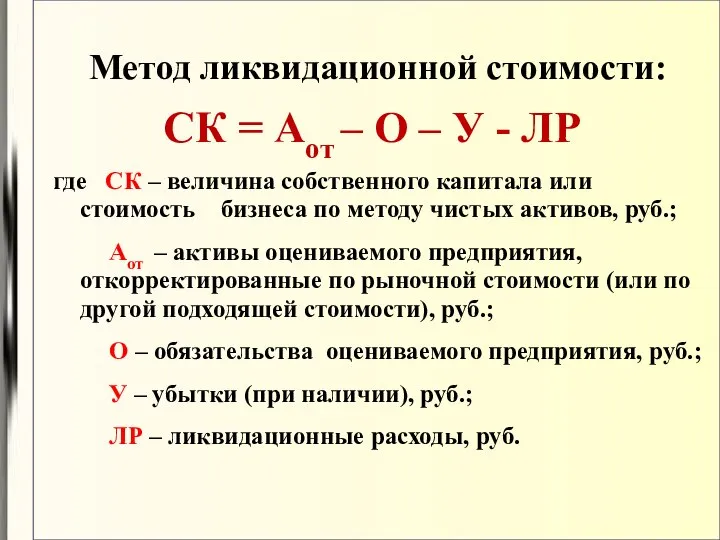

- 5. Метод ликвидационной стоимости: СК = Аот – О – У - ЛР где СК – величина

- 7. Скачать презентацию

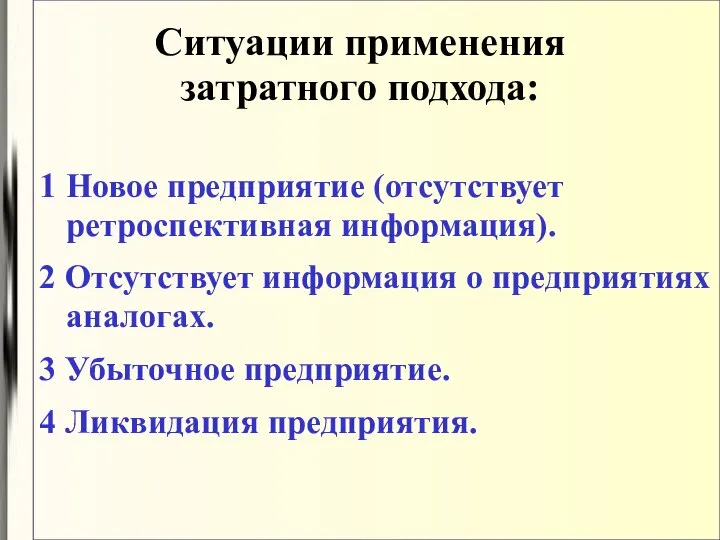

Ситуации применения

затратного подхода:

1 Новое предприятие (отсутствует ретроспективная информация).

2 Отсутствует информация

Ситуации применения

затратного подхода:

1 Новое предприятие (отсутствует ретроспективная информация).

2 Отсутствует информация

В основе методов затратного подхода лежит порядок определения величины чистых активов

В основе методов затратного подхода лежит порядок определения величины чистых активов

Метод чистых активов:

СК = Аот – О – У

где

Метод чистых активов:

СК = Аот – О – У

где

Метод ликвидационной стоимости:

СК = Аот – О – У

Метод ликвидационной стоимости:

СК = Аот – О – У

Рациональное поведение потребителя. (10 класс)

Рациональное поведение потребителя. (10 класс) Оценка экономической эффективности применения информационных систем и технологий в деятельности предприятия

Оценка экономической эффективности применения информационных систем и технологий в деятельности предприятия Макроэкономическое равновесие: методы анализа (AD - AS)

Макроэкономическое равновесие: методы анализа (AD - AS) ЕГЭ по обществознанию. Решение заданий А10. Экономика. Задание на обращение к социальным реалиям и графической информации

ЕГЭ по обществознанию. Решение заданий А10. Экономика. Задание на обращение к социальным реалиям и графической информации Предмет и метод экономической теории. Понятие общественного производства

Предмет и метод экономической теории. Понятие общественного производства Меркосур. Эффекты от латиноамериканского ТС

Меркосур. Эффекты от латиноамериканского ТС Отчёт о результатах деятельности главы и администрации городского округа Новокуйбышевск

Отчёт о результатах деятельности главы и администрации городского округа Новокуйбышевск Фонд Сколково. Инновации в ТЭК и предложение по сотрудничеству со странами БРИКС

Фонд Сколково. Инновации в ТЭК и предложение по сотрудничеству со странами БРИКС Малые города - большие возможности

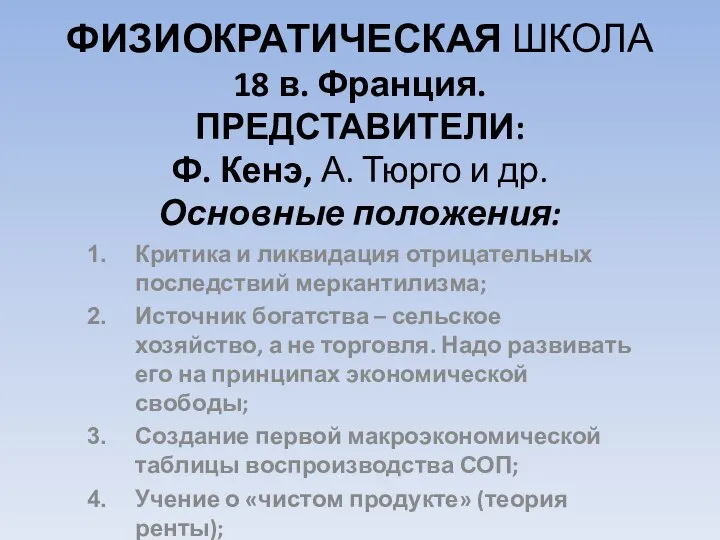

Малые города - большие возможности Физиократическая школа XVIII века во Франции

Физиократическая школа XVIII века во Франции Товароведение, как наука о товаре. Роль товароведения в таможенном деле. Классификация и кодирование товаров

Товароведение, как наука о товаре. Роль товароведения в таможенном деле. Классификация и кодирование товаров Информационно-выездная кампания «Экономический десант»

Информационно-выездная кампания «Экономический десант» Возникновение и развитие классической политической экономии

Возникновение и развитие классической политической экономии Проект угоди про асоціацію Україна-ЄС

Проект угоди про асоціацію Україна-ЄС Рынок капитала и ссудный процент

Рынок капитала и ссудный процент Нормативная база школьного экономического образования. (Лекция 5)

Нормативная база школьного экономического образования. (Лекция 5) Планирование товарооборота фармацевтических товаров. (Тема 19)

Планирование товарооборота фармацевтических товаров. (Тема 19) Экономика как система хозяйствования

Экономика как система хозяйствования Теоретическая инноватика: общие концепции и понятия

Теоретическая инноватика: общие концепции и понятия Презентация Организация научно-исследовательской работы в России

Презентация Организация научно-исследовательской работы в России Анализ себестоимости продукции хозяйствующего субъекта (на примере Куйбышевской дирекции по управлению складским комплексом)

Анализ себестоимости продукции хозяйствующего субъекта (на примере Куйбышевской дирекции по управлению складским комплексом) Направления и методы повышения рентабельности предприятия

Направления и методы повышения рентабельности предприятия Економика 11 клас

Економика 11 клас Джон Стюарт Милль

Джон Стюарт Милль Распределение доходов

Распределение доходов Сравнительная статика рынка. Равновесие в мгновенном, коротком и длительном периоде

Сравнительная статика рынка. Равновесие в мгновенном, коротком и длительном периоде Управление запасами на предприятии на примере ООО ТК «Безант Сибирь»

Управление запасами на предприятии на примере ООО ТК «Безант Сибирь» Денежно-кредитное регулирование в условиях рыночной экономики

Денежно-кредитное регулирование в условиях рыночной экономики