- Анализ дебиторской и кредиторской задолженности

Содержание

- 2. План лекции: 1. Содержание анализа расчетных операций 2. Задачи и источники информации для анализа кредиторской и

- 3. 1. Содержание анализа расчетных операций Получение прибыли научными организациями имеет важное экономическое значение. Это является свидетельством

- 4. Основными показателями финансового состояния учреждений выступают: обеспеченность денежными средствами соблюдение финансовой дисциплины. Эти показатели зависят от

- 5. Правильное размещение средств учреждения оказывает большое влияние на результаты его деятельности. Даже при достаточном финансировании учреждения

- 6. 2. Задачи и источники информации для анализа кредиторской и дебиторской задолженности Основными задачами анализа расчетных операций

- 7. В качестве источников информации для анализа расчетных операций используются: баланс исполнения сметы расходов (Баланс), пояснительная записка

- 8. 3. Анализ дебиторской задолженности Дебиторская задолженность бюджетного учреждения по средством бюджетного финансирования представляет собой такое состояние

- 9. Состав и структура дебиторской задолженности

- 10. Наличие значительных размеров дебиторской задолженности с прочими дебиторами чаще всего является результатом несвоевременного выполнения договорных платежных

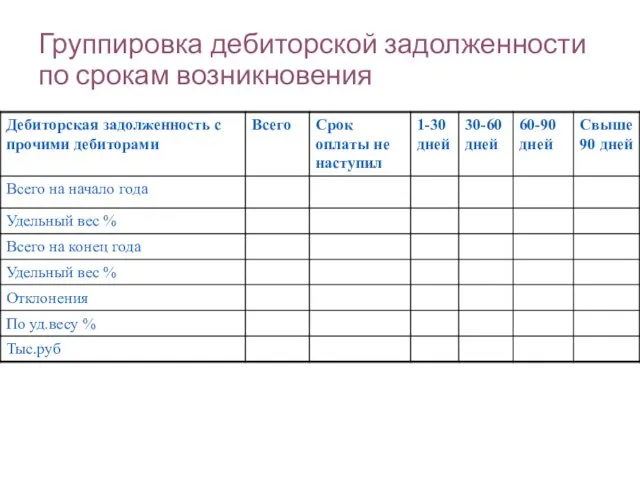

- 11. Группировка дебиторской задолженности по срокам возникновения

- 12. Изучению дебиторской задолженности с длительными сроками и прежде всего просроченной уделяют особое внимание. По каждой сумме

- 13. 4. Анализ состава, структуры и динамики кредиторской задолженности В условиях становления и развития рыночной экономики кредиторская

- 14. При анализе кредиторской задолженности учреждения важно определить его обеспеченность финансовыми ресурсами. С этой целью выявляют случаи

- 16. Скачать презентацию

План лекции:

1. Содержание анализа расчетных операций

2. Задачи и источники информации для

План лекции:

1. Содержание анализа расчетных операций

2. Задачи и источники информации для

1. Содержание анализа расчетных операций

Получение прибыли

научными организациями

имеет важное экономическое

1. Содержание анализа расчетных операций

Получение прибыли

научными организациями

имеет важное экономическое

Основными показателями финансового состояния учреждений выступают:

обеспеченность денежными средствами

соблюдение финансовой дисциплины.

Эти

Основными показателями финансового состояния учреждений выступают:

обеспеченность денежными средствами

соблюдение финансовой дисциплины.

Эти

Правильное размещение средств учреждения оказывает большое влияние на результаты его деятельности.

Правильное размещение средств учреждения оказывает большое влияние на результаты его деятельности.

2. Задачи и источники информации для анализа кредиторской и дебиторской задолженности

Основными

2. Задачи и источники информации для анализа кредиторской и дебиторской задолженности

Основными

В качестве источников информации для анализа расчетных операций используются:

баланс исполнения сметы

В качестве источников информации для анализа расчетных операций используются:

баланс исполнения сметы

3. Анализ дебиторской задолженности

Дебиторская задолженность

бюджетного учреждения по средством бюджетного финансирования

3. Анализ дебиторской задолженности

Дебиторская задолженность

бюджетного учреждения по средством бюджетного финансирования

Состав и структура дебиторской задолженности

Состав и структура дебиторской задолженности

Наличие значительных размеров

дебиторской задолженности

с прочими дебиторами чаще всего является

Наличие значительных размеров

дебиторской задолженности

с прочими дебиторами чаще всего является

Группировка дебиторской задолженности по срокам возникновения

Группировка дебиторской задолженности по срокам возникновения

Изучению

дебиторской задолженности

с длительными сроками и прежде всего просроченной

уделяют

Изучению

дебиторской задолженности

с длительными сроками и прежде всего просроченной

уделяют

4. Анализ состава, структуры и динамики кредиторской задолженности

В условиях становления и

4. Анализ состава, структуры и динамики кредиторской задолженности

В условиях становления и

При анализе кредиторской задолженности учреждения важно определить его обеспеченность финансовыми ресурсами.

При анализе кредиторской задолженности учреждения важно определить его обеспеченность финансовыми ресурсами.

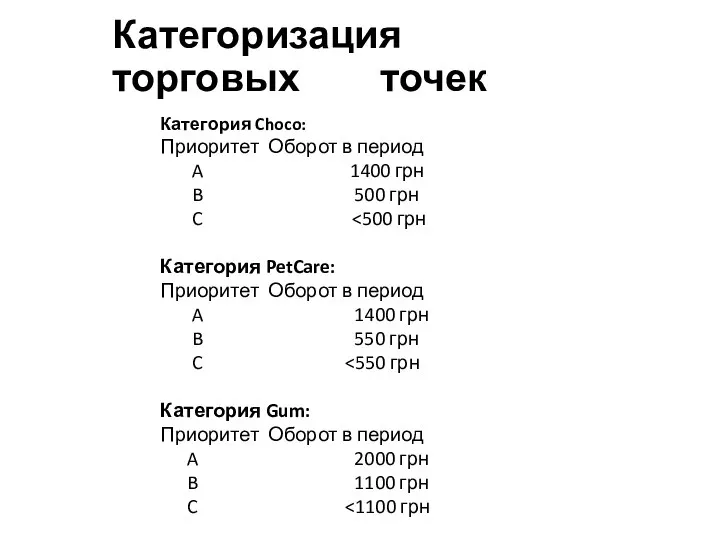

Категоризация торговых точек

Категоризация торговых точек Спрощена система оподаткування субєктів малого підприємництва

Спрощена система оподаткування субєктів малого підприємництва Бюджет семьи

Бюджет семьи АВКС с территориальными органами федерального казначейства

АВКС с территориальными органами федерального казначейства Абсолют Банк, ипотека, вклады

Абсолют Банк, ипотека, вклады Подушка безопасности. Личное финансовое планирование

Подушка безопасности. Личное финансовое планирование Формирование банковской системы страны

Формирование банковской системы страны Мастер ИИСа. Стратегии по увеличению доходности инвестиций

Мастер ИИСа. Стратегии по увеличению доходности инвестиций Альфа-Банк. Основы управления деньгами. Первый шаг к финансовой свободе

Альфа-Банк. Основы управления деньгами. Первый шаг к финансовой свободе Военная ипотека

Военная ипотека Детская площадка в г. Урень

Детская площадка в г. Урень Опыт ведущих зарубежных стран в области государственного регулирования сферы исследований и разработок

Опыт ведущих зарубежных стран в области государственного регулирования сферы исследований и разработок Сущность и структура бухгалтерского баланса

Сущность и структура бухгалтерского баланса Облигации

Облигации Конкурентный анализ зарплатного обслуживания, Газпромбанк

Конкурентный анализ зарплатного обслуживания, Газпромбанк Огляд міжнародних практик залучення ОГС до надання соціальних послуг за державного фінансування

Огляд міжнародних практик залучення ОГС до надання соціальних послуг за державного фінансування Совершенствование инвестиционной политики предприятия

Совершенствование инвестиционной политики предприятия Задачи. Количественный и порядковый подход к спросу. Бюджетная линия

Задачи. Количественный и порядковый подход к спросу. Бюджетная линия Спецпрограмма Сделано в Беларуси

Спецпрограмма Сделано в Беларуси МСФО (IAS) 10. События, происшедшие после отчетной даты

МСФО (IAS) 10. События, происшедшие после отчетной даты Проектирование бизнеса. Практика 6. Денежные потоки инвестиционного проекта. Показатели эффективности

Проектирование бизнеса. Практика 6. Денежные потоки инвестиционного проекта. Показатели эффективности Дослідження продуктового ряду кредитної установи

Дослідження продуктового ряду кредитної установи Материнский капитал в жизни моей семьи

Материнский капитал в жизни моей семьи Оценка эффективности инновационного проекта

Оценка эффективности инновационного проекта Учет и порядок формирования отчетности в условиях применения упрощенной системы налогообложения

Учет и порядок формирования отчетности в условиях применения упрощенной системы налогообложения Учет кредитов и займов

Учет кредитов и займов Основные средства

Основные средства Основные направление налоговой политики Ставропольского края

Основные направление налоговой политики Ставропольского края