- Аудит учета готовой продукции и ее продажи

Содержание

- 2. ЦЕЛЬ АУДИТА ГОТОВОЙ ПРОДУКЦИИ Целью аудита готовой продукции и ее реализации является установление полноты оприходования готовой

- 3. ЗАДАЧАМИ АУДИТА ГОТОВОЙ ПРОДУКЦИИ И ЕЕ РЕАЛИЗАЦИИ подтверждение обоснованности выбора и правильности применения варианта оценки готовой

- 4. ЭТАПЫ АУДИТА ПО ГОТОВОЙ ПРОДУКЦИИ Ознакомительный этап Основной задачей аудита готовой продукции и ее реализации является

- 5. ЭТАПЫ АУДИТА ПО ГОТОВОЙ ПРОДУКЦИИ установить, что данные об остатках на счетах готовой продукции и товаров

- 6. ЭТАПЫ АУДИТА ПО ГОТОВОЙ ПРОДУКЦИИ Основной этап На этом этапе аудитор должен убедиться, что при использовании

- 7. ЭТАПЫ АУДИТА ПО ГОТОВОЙ ПРОДУКЦИИ Заключительный этап По окончании работ аудитор формирует мнение по результатам проверки

- 8. ОСНОВНЫЕ ВИДЫ НАРУШЕНИЙ которые могут быть выявлены в результате проведения аудита готовой продукции и ее реализации:

- 9. ОСНОВНЫЕ ВИДЫ НАРУШЕНИЙ - несоответствие оценки готовой продукции методу, установленному в учетной политике организации; - отражение

- 10. ОСНОВНЫЕ ВИДЫ НАРУШЕНИЙ неполное отражение в учете выпущенной продукции; - отсутствие инвентаризации готовой продукции; - неприменение

- 11. ОСНОВНЫЕ НОРМАТИВНЫЕ ДОКУМЕНТЫ: - Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете»; - Положение по

- 12. ОСНОВНЫЕ НОРМАТИВНЫЕ ДОКУМЕНТЫ: - Методические указания по бухгалтерскому учету материально-производственных запасов, утвержденные приказом Минфина России от

- 13. ОСНОВНЫЕ НОРМАТИВНЫЕ ДОКУМЕНТЫ: - унифицированные формы первичной учетной документации по учету продукции, товарно-материальных ценностей в местах

- 16. УЧЕТ ГОТОВОЙ ПРОДУКЦИИ НА ПРЕДПРИЯТИИ

- 18. Скачать презентацию

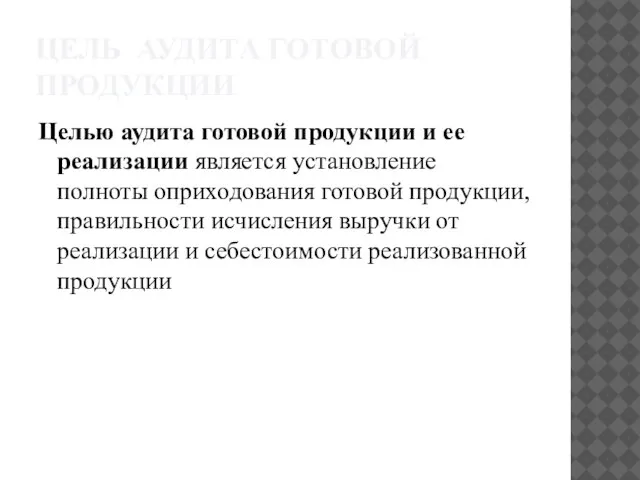

ЦЕЛЬ АУДИТА ГОТОВОЙ ПРОДУКЦИИ

Целью аудита готовой продукции и ее реализации является

ЦЕЛЬ АУДИТА ГОТОВОЙ ПРОДУКЦИИ

Целью аудита готовой продукции и ее реализации является

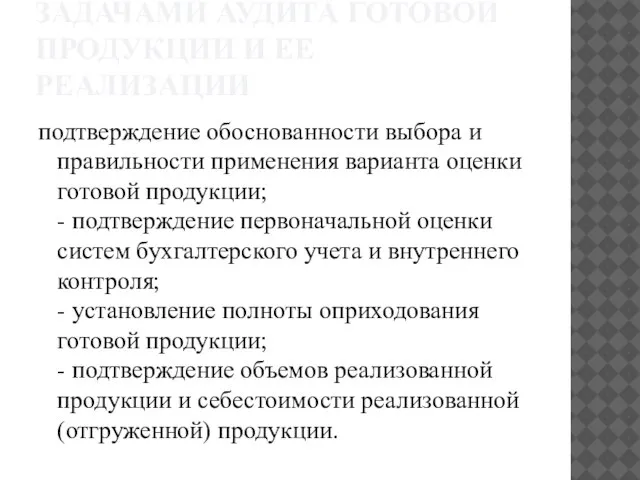

ЗАДАЧАМИ АУДИТА ГОТОВОЙ ПРОДУКЦИИ И ЕЕ РЕАЛИЗАЦИИ

подтверждение обоснованности выбора и правильности

ЗАДАЧАМИ АУДИТА ГОТОВОЙ ПРОДУКЦИИ И ЕЕ РЕАЛИЗАЦИИ

подтверждение обоснованности выбора и правильности

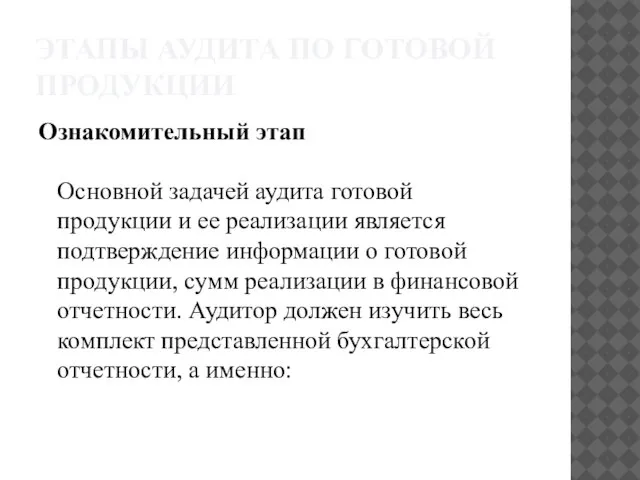

ЭТАПЫ АУДИТА ПО ГОТОВОЙ ПРОДУКЦИИ

Ознакомительный этап

Основной задачей аудита готовой продукции

ЭТАПЫ АУДИТА ПО ГОТОВОЙ ПРОДУКЦИИ

Ознакомительный этап Основной задачей аудита готовой продукции

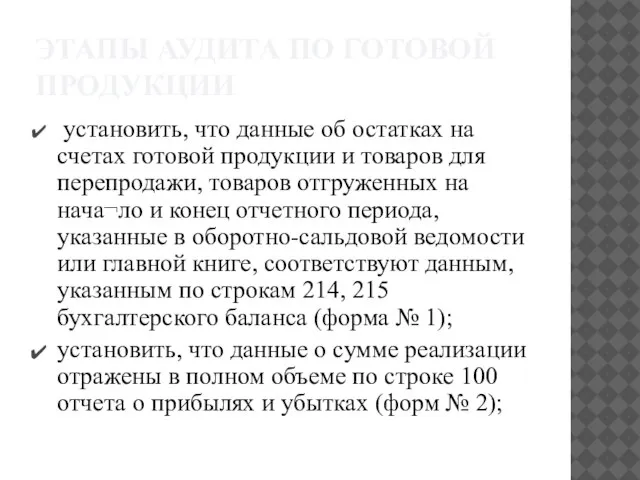

ЭТАПЫ АУДИТА ПО ГОТОВОЙ ПРОДУКЦИИ

установить, что данные об остатках на

ЭТАПЫ АУДИТА ПО ГОТОВОЙ ПРОДУКЦИИ

установить, что данные об остатках на

ЭТАПЫ АУДИТА ПО ГОТОВОЙ ПРОДУКЦИИ

Основной этап

На этом этапе аудитор должен

ЭТАПЫ АУДИТА ПО ГОТОВОЙ ПРОДУКЦИИ

Основной этап На этом этапе аудитор должен

ЭТАПЫ АУДИТА ПО ГОТОВОЙ ПРОДУКЦИИ

Заключительный этап

По окончании работ аудитор формирует

ЭТАПЫ АУДИТА ПО ГОТОВОЙ ПРОДУКЦИИ

Заключительный этап По окончании работ аудитор формирует

ОСНОВНЫЕ ВИДЫ НАРУШЕНИЙ

которые могут быть выявлены в результате проведения аудита готовой

ОСНОВНЫЕ ВИДЫ НАРУШЕНИЙ

которые могут быть выявлены в результате проведения аудита готовой

ОСНОВНЫЕ ВИДЫ НАРУШЕНИЙ

- несоответствие оценки готовой продукции методу, установленному в учетной

ОСНОВНЫЕ ВИДЫ НАРУШЕНИЙ

- несоответствие оценки готовой продукции методу, установленному в учетной

ОСНОВНЫЕ ВИДЫ НАРУШЕНИЙ

неполное отражение в учете выпущенной продукции;

- отсутствие инвентаризации

ОСНОВНЫЕ ВИДЫ НАРУШЕНИЙ

неполное отражение в учете выпущенной продукции; - отсутствие инвентаризации

ОСНОВНЫЕ НОРМАТИВНЫЕ ДОКУМЕНТЫ:

- Федеральный закон от 21.11.1996 № 129-ФЗ «О

ОСНОВНЫЕ НОРМАТИВНЫЕ ДОКУМЕНТЫ:

- Федеральный закон от 21.11.1996 № 129-ФЗ «О

ОСНОВНЫЕ НОРМАТИВНЫЕ ДОКУМЕНТЫ:

- Методические указания по бухгалтерскому учету материально-производственных запасов,

ОСНОВНЫЕ НОРМАТИВНЫЕ ДОКУМЕНТЫ:

- Методические указания по бухгалтерскому учету материально-производственных запасов,

ОСНОВНЫЕ НОРМАТИВНЫЕ ДОКУМЕНТЫ:

- унифицированные формы первичной учетной документации по учету

ОСНОВНЫЕ НОРМАТИВНЫЕ ДОКУМЕНТЫ:

- унифицированные формы первичной учетной документации по учету

УЧЕТ ГОТОВОЙ ПРОДУКЦИИ НА ПРЕДПРИЯТИИ

УЧЕТ ГОТОВОЙ ПРОДУКЦИИ НА ПРЕДПРИЯТИИ

Построение схемы Налоги и сборы в РФ

Построение схемы Налоги и сборы в РФ Действующие налоги и сборы. Специальные налоговые режимы в РФ

Действующие налоги и сборы. Специальные налоговые режимы в РФ Антикризисное управление предприятием

Антикризисное управление предприятием Чистый оборотный капитал организации

Чистый оборотный капитал организации Этапы становления бухгалтерского учета как науки

Этапы становления бухгалтерского учета как науки Проект бюджета на 2020 год и плановый период 2021 и 2022 годов города Котельнича Кировской области

Проект бюджета на 2020 год и плановый период 2021 и 2022 годов города Котельнича Кировской области Тема лекции Объекты учета затрат в системе управленческого учета

Тема лекции Объекты учета затрат в системе управленческого учета Совершенствоание организации сбытовой деятельности предприятия ОАО Агрокомбинат Южный

Совершенствоание организации сбытовой деятельности предприятия ОАО Агрокомбинат Южный Таможенная стоимость и методы её определения

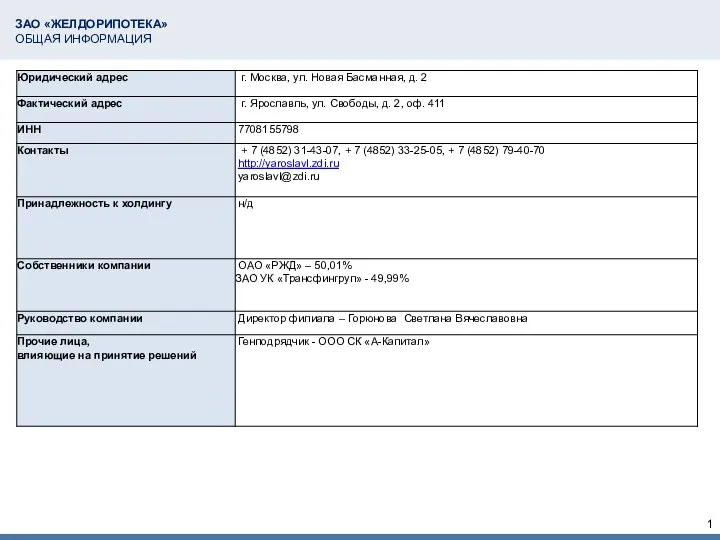

Таможенная стоимость и методы её определения ЗАО Желдорипотека. Общая информация

ЗАО Желдорипотека. Общая информация Виды и классификация затрат на производство

Виды и классификация затрат на производство Доходы бюджетов

Доходы бюджетов Бюджетный процесс: совставление, рассмотрение, утверждение и исполнение бюджетов п хвеньям бюджетной системы

Бюджетный процесс: совставление, рассмотрение, утверждение и исполнение бюджетов п хвеньям бюджетной системы Добровольное медицинское страхование

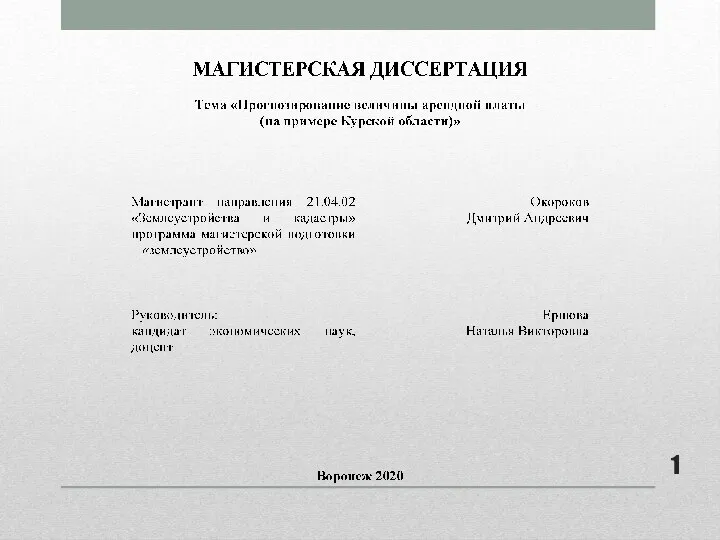

Добровольное медицинское страхование ВКР: Прогнозирование величины арендной платы

ВКР: Прогнозирование величины арендной платы Расчет затрат на создание ИС

Расчет затрат на создание ИС Учёт на торговом объекте

Учёт на торговом объекте Учет денежных средств

Учет денежных средств Сравнительный подход

Сравнительный подход Метод бухгалтерского учета

Метод бухгалтерского учета Ипотечные и кредитные каникулы

Ипотечные и кредитные каникулы Valuation Финансовый клуб ВШМ

Valuation Финансовый клуб ВШМ Кредитные карты. Кредит Европа Банк

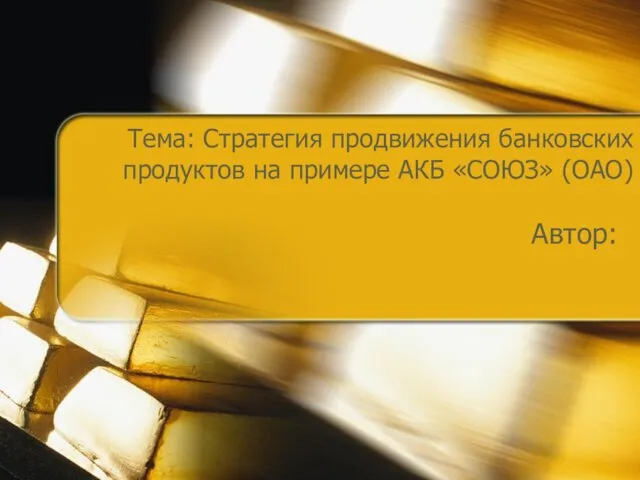

Кредитные карты. Кредит Европа Банк Стратегия продвижения банковских продуктов на примере АКБ СОЮЗ (ОАО)

Стратегия продвижения банковских продуктов на примере АКБ СОЮЗ (ОАО) Презентация ОТ -2019

Презентация ОТ -2019 Листовка для информирования ЗП 10%

Листовка для информирования ЗП 10% Практика использования платёжных банковских карт в коммерческом банке и пути её совершенствования

Практика использования платёжных банковских карт в коммерческом банке и пути её совершенствования Биржа LME

Биржа LME