- Тема лекции Объекты учета затрат в системе управленческого учета

Содержание

- 2. 1. Место возникновения и центр затрат: понятие, назначение, критерии обособления 2. Центры ответственности: понятие, виды, роль

- 3. Объект учета затрат – совокупность затрат или группировка затрат в текущем учете, по которой могут быть

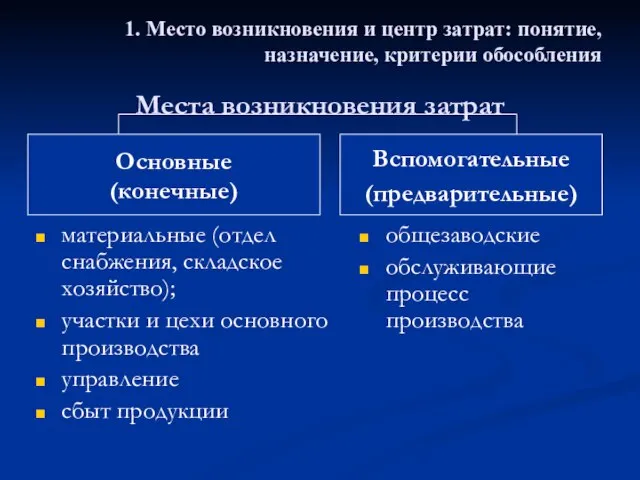

- 4. Место возникновения затрат (МВЗ) - структурное подразделение организации, где происходит производственное потребление ресурсов с целью получения

- 5. Места возникновения затрат материальные (отдел снабжения, складское хозяйство); участки и цехи основного производства управление сбыт продукции

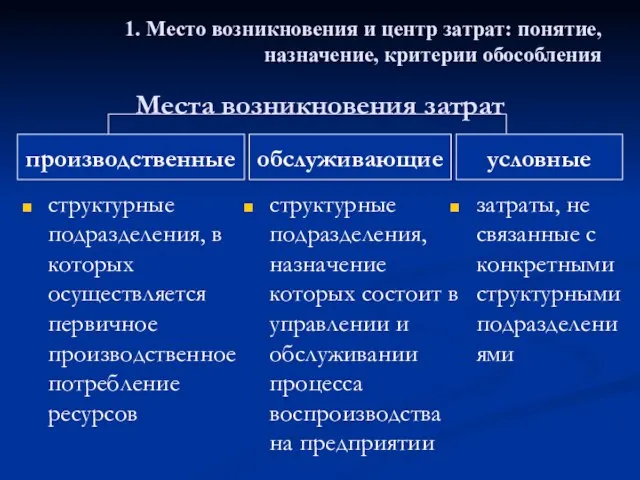

- 6. Места возникновения затрат 1. Место возникновения и центр затрат: понятие, назначение, критерии обособления производственные обслуживающие условные

- 7. Центры затрат (ЦЗ) – это первичные производственные и обслуживающие единицы, отличающиеся единообразием функций и производственных операций,

- 8. Основные условия обособления МВЗ и ЦЗ: Территориальная обособленность Функциональная однородность для установления единых методов распределения затрат

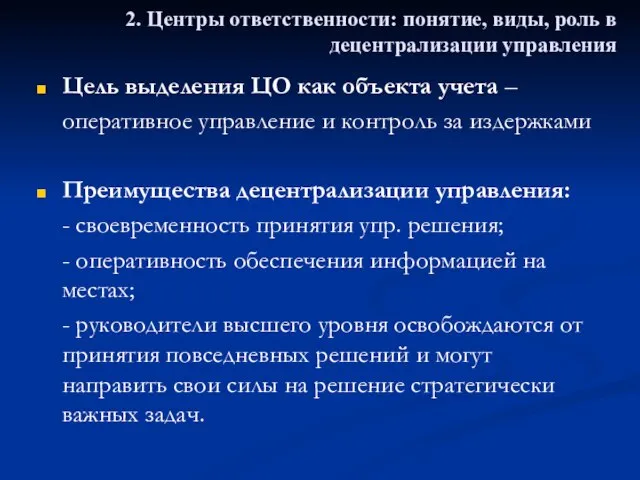

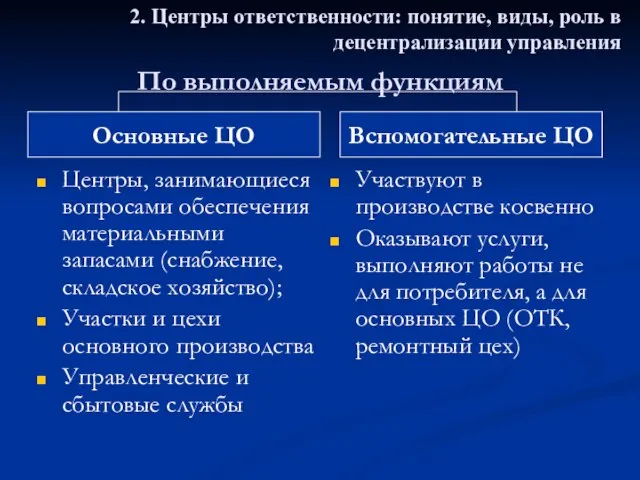

- 9. 2. Центры ответственности: понятие, виды, роль в децентрализации управления Центр ответственности – физическое лицо, возглавляющее структурное

- 10. Цель выделения ЦО как объекта учета – оперативное управление и контроль за издержками Преимущества децентрализации управления:

- 11. подразделение, руководитель которого отвечает за эффективность использования капитальных вложений подразделения, руководители которых ответственны не только за

- 12. По выполняемым функциям Центры, занимающиеся вопросами обеспечения материальными запасами (снабжение, складское хозяйство); Участки и цехи основного

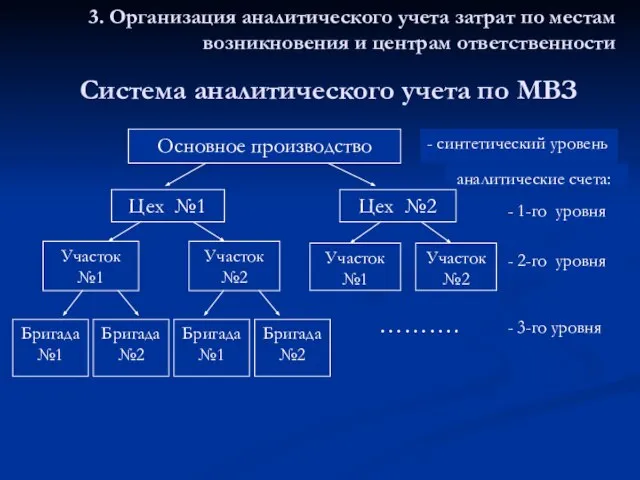

- 13. 3. Организация аналитического учета затрат по местам возникновения и центрам ответственности - синтетический уровень - 2-го

- 14. Достоинство вертикальной модели : простота в организации учета и получение обобщенной информации для управления по всей

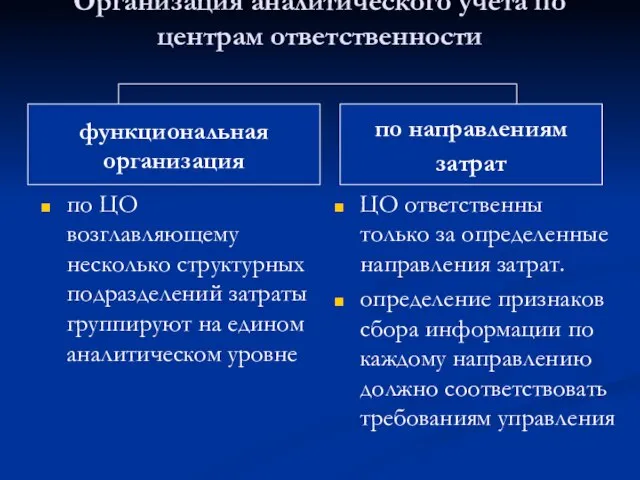

- 15. Организация аналитического учета по центрам ответственности по ЦО возглавляющему несколько структурных подразделений затраты группируют на едином

- 16. Организация аналитического учета по направлениям затрат (горизонтальная модель) Направления затрат

- 18. Скачать презентацию

1. Место возникновения и центр затрат: понятие, назначение, критерии обособления

2. Центры

1. Место возникновения и центр затрат: понятие, назначение, критерии обособления

2. Центры

Объект учета затрат –

совокупность затрат или группировка затрат в текущем

Объект учета затрат –

совокупность затрат или группировка затрат в текущем

Место возникновения затрат (МВЗ) - структурное подразделение организации, где происходит производственное

Место возникновения затрат (МВЗ) - структурное подразделение организации, где происходит производственное

Места возникновения затрат

материальные (отдел снабжения, складское хозяйство);

участки и цехи основного производства

управление

сбыт

Места возникновения затрат

материальные (отдел снабжения, складское хозяйство);

участки и цехи основного производства

управление

сбыт

Места возникновения затрат

1. Место возникновения и центр затрат: понятие, назначение, критерии

Места возникновения затрат

1. Место возникновения и центр затрат: понятие, назначение, критерии

Центры затрат (ЦЗ) – это

первичные производственные и обслуживающие единицы, отличающиеся

Центры затрат (ЦЗ) – это

первичные производственные и обслуживающие единицы, отличающиеся

Основные условия обособления МВЗ и ЦЗ:

Территориальная обособленность

Функциональная однородность для установления

Основные условия обособления МВЗ и ЦЗ:

Территориальная обособленность

Функциональная однородность для установления

2. Центры ответственности: понятие, виды, роль в децентрализации управления

Центр ответственности –

2. Центры ответственности: понятие, виды, роль в децентрализации управления

Центр ответственности –

Цель выделения ЦО как объекта учета –

оперативное управление и контроль

Цель выделения ЦО как объекта учета –

оперативное управление и контроль

подразделение, руководитель которого отвечает за эффективность использования капитальных вложений

подразделения, руководители которых

подразделение, руководитель которого отвечает за эффективность использования капитальных вложений

подразделения, руководители которых

По выполняемым функциям

Центры, занимающиеся вопросами обеспечения материальными запасами (снабжение, складское хозяйство);

Участки

По выполняемым функциям

Центры, занимающиеся вопросами обеспечения материальными запасами (снабжение, складское хозяйство);

Участки

3. Организация аналитического учета затрат по местам возникновения и центрам ответственности

-

3. Организация аналитического учета затрат по местам возникновения и центрам ответственности

-

Достоинство вертикальной модели :

простота в организации учета и получение обобщенной

Достоинство вертикальной модели :

простота в организации учета и получение обобщенной

Организация аналитического учета по центрам ответственности

по ЦО возглавляющему несколько структурных подразделений

Организация аналитического учета по центрам ответственности

по ЦО возглавляющему несколько структурных подразделений

Организация аналитического учета по направлениям затрат

(горизонтальная модель)

Направления

затрат

Организация аналитического учета по направлениям затрат

(горизонтальная модель)

Направления

затрат

Подключение сервиса SovcomPay

Подключение сервиса SovcomPay Себестоимость продукции

Себестоимость продукции Планирование и оценка численности и фонда оплаты труда в ООО МЕТРО Кеш энд Керри

Планирование и оценка численности и фонда оплаты труда в ООО МЕТРО Кеш энд Керри Инвестиционный портфель: формирование и управление

Инвестиционный портфель: формирование и управление Предложение по комплексному банковскому обслуживанию

Предложение по комплексному банковскому обслуживанию О проекте бюджета муниципального образования

О проекте бюджета муниципального образования Финансовый план предприятия

Финансовый план предприятия Внутрішній контроль та внутрішній аудит в державних органах

Внутрішній контроль та внутрішній аудит в державних органах Деньги. Виды денег

Деньги. Виды денег Понятие финансов и финансовой системы

Понятие финансов и финансовой системы Аналіз ідей проектів і бюджетування за результатами курсу в КАМА

Аналіз ідей проектів і бюджетування за результатами курсу в КАМА Актуальные вопросы реализации 225-ФЗ

Актуальные вопросы реализации 225-ФЗ Ценовая политика в туризме

Ценовая политика в туризме Ипотечные и кредитные каникулы

Ипотечные и кредитные каникулы Пути повышения рентабельности производства

Пути повышения рентабельности производства Налог на самозанятых

Налог на самозанятых Планирование бюджета проекта

Планирование бюджета проекта Товарно-денежные отношения в обществе. Функции денег и закон денежного обращения

Товарно-денежные отношения в обществе. Функции денег и закон денежного обращения Как копить деньги

Как копить деньги Схемы взаиморасчета

Схемы взаиморасчета Деньги

Деньги Особенности системы Директ – костинг

Особенности системы Директ – костинг Тұрғын үй құрылысы жинақ банкінің депозиттері

Тұрғын үй құрылысы жинақ банкінің депозиттері Меры поддержки семей с детьми в Вологодской области

Меры поддержки семей с детьми в Вологодской области Особенности страхования в СССР

Особенности страхования в СССР ГБУ Жилищник Даниловского района. Управление многоквартирными домами

ГБУ Жилищник Даниловского района. Управление многоквартирными домами Премиум-вклады ЛокоБанка

Премиум-вклады ЛокоБанка Behavioral finance

Behavioral finance