- Бизнес-проект. Эффективность инвестиций. Поток наличности. Показатели эффективности проекта

Содержание

- 2. Принятие инвестиционных решений

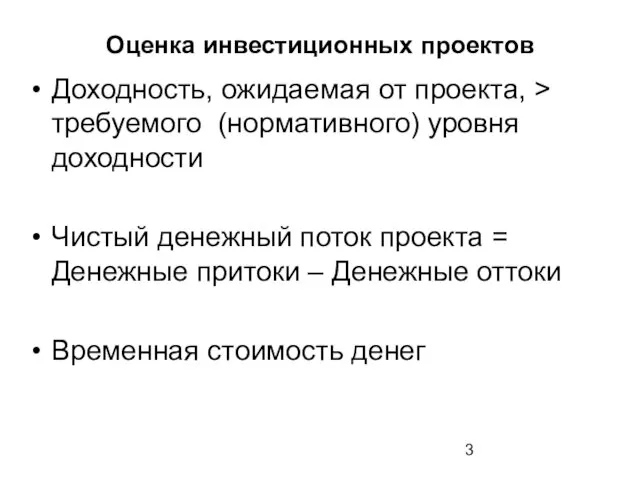

- 3. Оценка инвестиционных проектов Доходность, ожидаемая от проекта, > требуемого (нормативного) уровня доходности Чистый денежный поток проекта

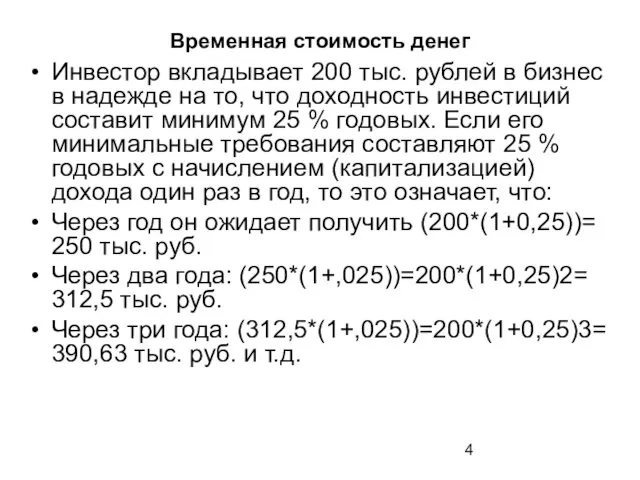

- 4. Временная стоимость денег Инвестор вкладывает 200 тыс. рублей в бизнес в надежде на то, что доходность

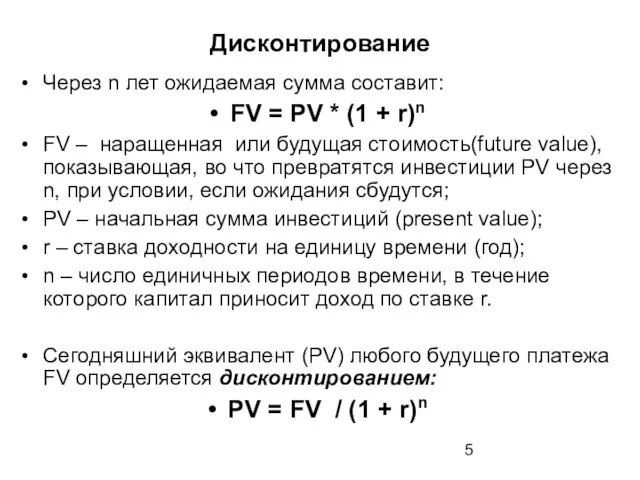

- 5. Дисконтирование Через n лет ожидаемая сумма составит: FV = PV * (1 + r)n FV –

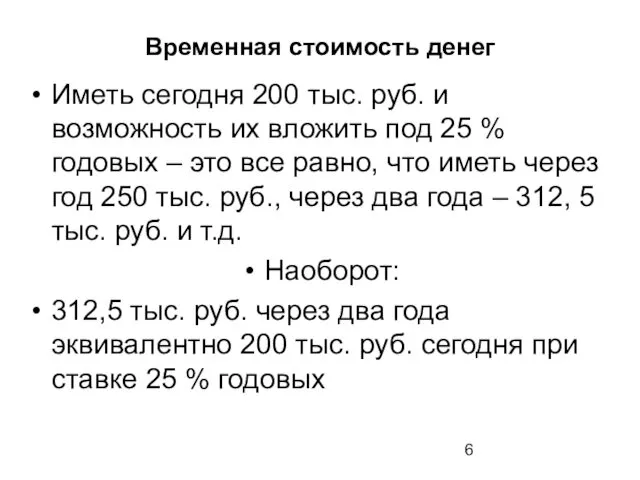

- 6. Временная стоимость денег Иметь сегодня 200 тыс. руб. и возможность их вложить под 25 % годовых

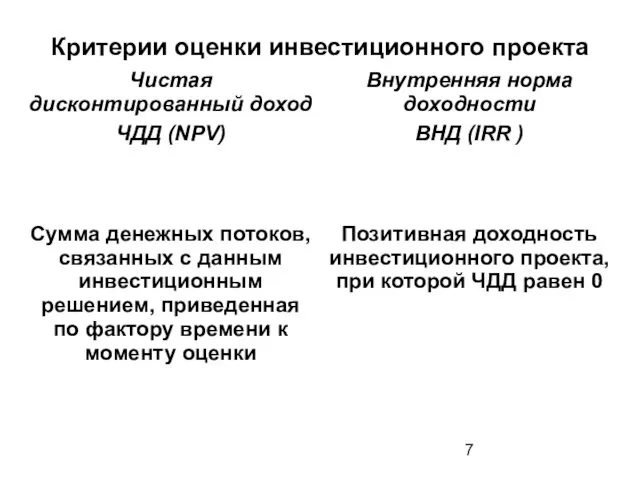

- 7. Критерии оценки инвестиционного проекта

- 9. Скачать презентацию

Принятие инвестиционных решений

Принятие инвестиционных решений

Оценка инвестиционных проектов

Доходность, ожидаемая от проекта, > требуемого (нормативного) уровня доходности

Чистый

Оценка инвестиционных проектов

Доходность, ожидаемая от проекта, > требуемого (нормативного) уровня доходности

Чистый

Временная стоимость денег

Инвестор вкладывает 200 тыс. рублей в бизнес в надежде

Временная стоимость денег

Инвестор вкладывает 200 тыс. рублей в бизнес в надежде

Дисконтирование

Через n лет ожидаемая сумма составит:

FV = PV * (1 +

Дисконтирование

Через n лет ожидаемая сумма составит:

FV = PV * (1 +

Временная стоимость денег

Иметь сегодня 200 тыс. руб. и возможность их вложить

Временная стоимость денег

Иметь сегодня 200 тыс. руб. и возможность их вложить

Критерии оценки инвестиционного проекта

Критерии оценки инвестиционного проекта

Финансовые инструменты

Финансовые инструменты Политика о расходовании денежных средств компании на представительские, текущие и командировочные расходы

Политика о расходовании денежных средств компании на представительские, текущие и командировочные расходы Бюджет семьи (Занятие 5 )

Бюджет семьи (Занятие 5 ) Предоставление набора социальных услуг отдельным категориям граждан в Российской Федерации

Предоставление набора социальных услуг отдельным категориям граждан в Российской Федерации Управління активами недержавних пенсійних фондів (НПФ)

Управління активами недержавних пенсійних фондів (НПФ) Сегмент Средний и крупный бизнес

Сегмент Средний и крупный бизнес Анализ бухгалтерской отчетности

Анализ бухгалтерской отчетности Особенности бухгалтерского учета и аудита деятельности казенных учреждений

Особенности бухгалтерского учета и аудита деятельности казенных учреждений Механизм финансового менеджмента

Механизм финансового менеджмента Среднесрочная торговля от PANIC BUY до PANIC SELL

Среднесрочная торговля от PANIC BUY до PANIC SELL Итоги 2021 (структура)

Итоги 2021 (структура) Софинансирование со стороны муниципалитета, населения и спонсоров

Софинансирование со стороны муниципалитета, населения и спонсоров Снижение налоговых платежей на земельные участки ООО Содержание

Снижение налоговых платежей на земельные участки ООО Содержание Социальное неравенство и мобильность

Социальное неравенство и мобильность Условия применения налога на профессиональный доход

Условия применения налога на профессиональный доход Основные фонды в строительстве

Основные фонды в строительстве Financing of intermediaries. Investment projects. Documentary products

Financing of intermediaries. Investment projects. Documentary products Лекарственное страхование

Лекарственное страхование Банкинг в стиле WIN-WIN. Бизнес-кейс Райффайзенбанка Coffee Break

Банкинг в стиле WIN-WIN. Бизнес-кейс Райффайзенбанка Coffee Break Калькуляция

Калькуляция Налоги, их основные составляющие

Налоги, их основные составляющие Pensionnaya_sistema_v_Germanii

Pensionnaya_sistema_v_Germanii Организация финансирования деятельности предприятия

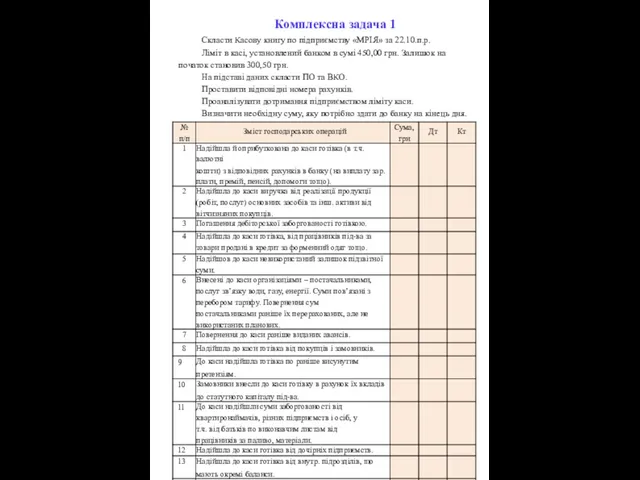

Организация финансирования деятельности предприятия Комплексна задача

Комплексна задача Загрози дотримання професійної етики бухгалтерами

Загрози дотримання професійної етики бухгалтерами Методические основы современной оценки экономической эффективности проектов. Система показателей оценки реализуемости проектов

Методические основы современной оценки экономической эффективности проектов. Система показателей оценки реализуемости проектов Учёт на товарном объекте

Учёт на товарном объекте Г. Волгоград Комсомол Гипер

Г. Волгоград Комсомол Гипер