- Бухгалтерский баланс

Содержание

- 2. Бухгалтерский баланс - это система показателей, отражающих имущественное и финансовое положение организации по состоянию на определенную

- 3. Бухгалтерский баланс - обобщает и группирует средства организации в денежной оценке по их видам и источникам

- 4. Баланс строится в виде двусторонней таблицы, что позволяет раздельно показать: Виды средств Источники образования средств

- 5. АКТИВ БАЛАНСА - группировка средств организации в зависимости от их вида и размещения ПАССИВ БАЛАНСА -

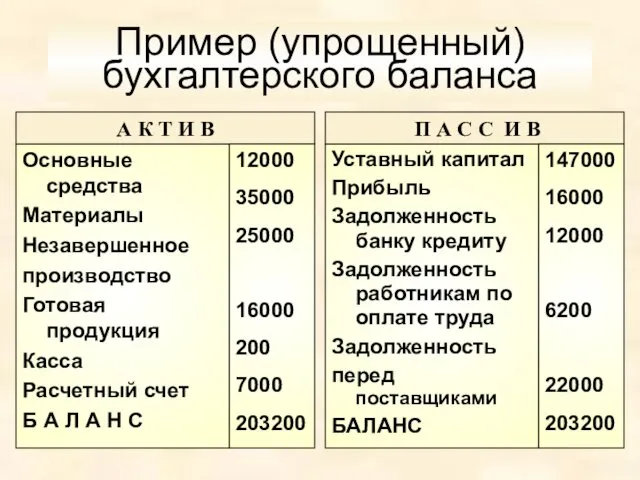

- 6. Основные средства Материалы Незавершенное производство Готовая продукция Касса Расчетный счет Б А Л А Н С

- 7. каждая группа однородных видов или источников средств, показанная в балансе под своим особым наименованием и выраженная

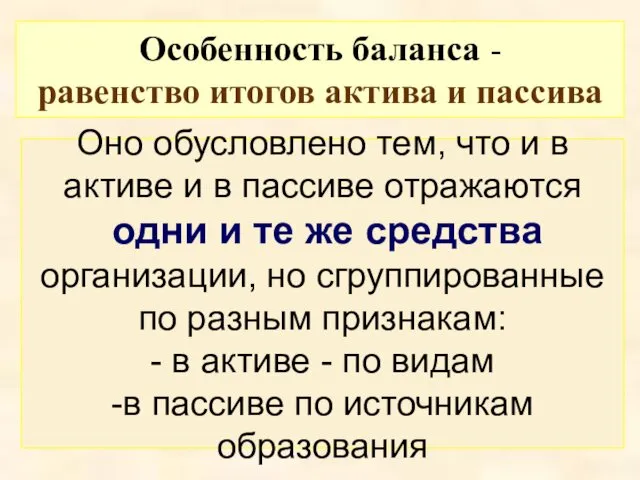

- 8. Оно обусловлено тем, что и в активе и в пассиве отражаются одни и те же средства

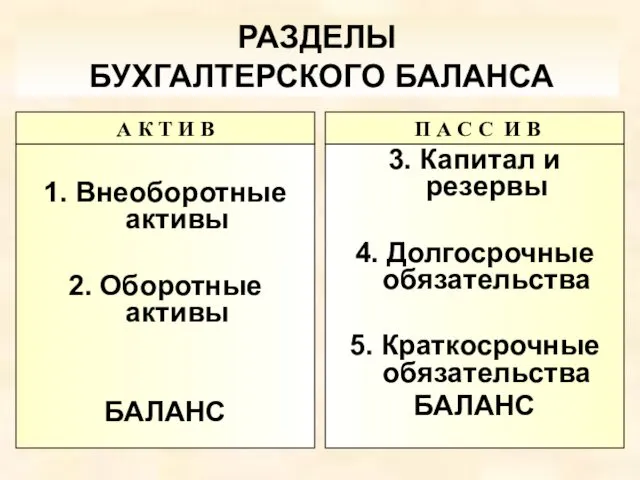

- 9. РАЗДЕЛЫ БУХГАЛТЕРСКОГО БАЛАНСА 1. Внеоборотные активы 2. Оборотные активы БАЛАНС 3. Капитал и резервы 4. Долгосрочные

- 10. А к т и в Раздел 1. Внеоборотные активы нематериальные активы основные средства незавершенное строительство доходные

- 11. А к т и в Раздел 2. Оборотные активы запасы сырья, материалов затраты в незавершенном производстве

- 12. П а с с и в Раздел 3. Капитал и резервы уставный капитал (собственные акции, выкупленные

- 13. П а с с и в Раздел 4. Долгосрочные обязательства займы и кредиты отложенные налоговые обязательства

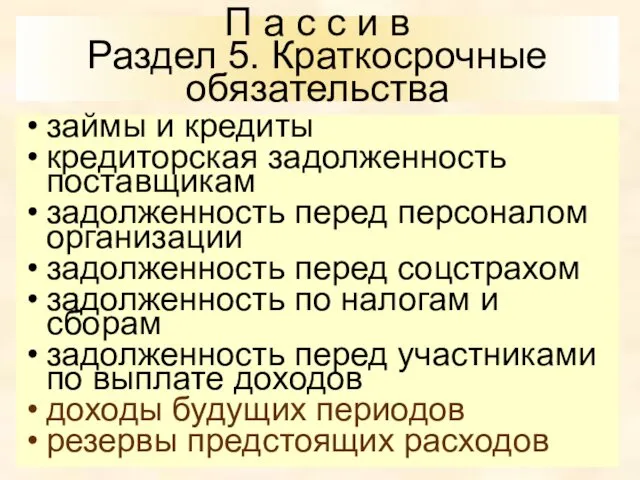

- 14. П а с с и в Раздел 5. Краткосрочные обязательства займы и кредиты кредиторская задолженность поставщикам

- 15. Каждая их совершаемых операций оказывает влияние на баланс Выделим типы операций в зависимости от того, как

- 16. Баланс на начало периода Статья баланса На начало 1 операция 2 операция 3 операция 4 операция

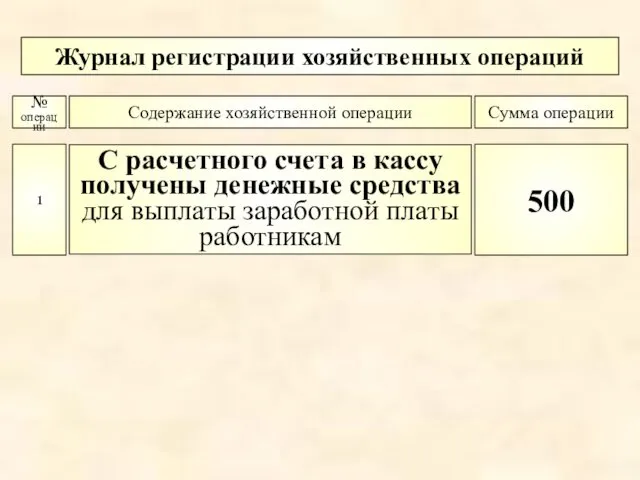

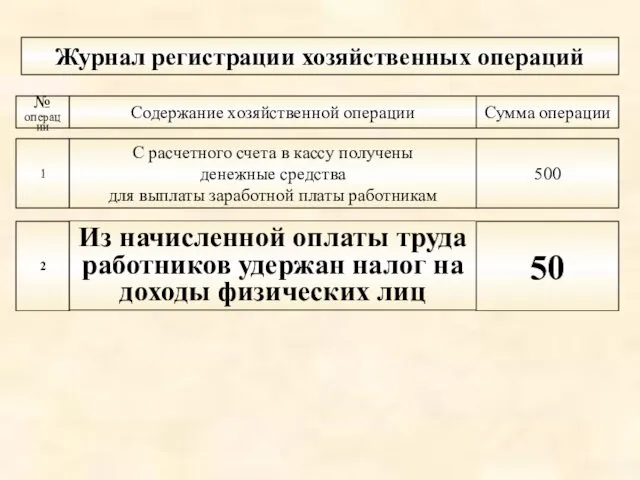

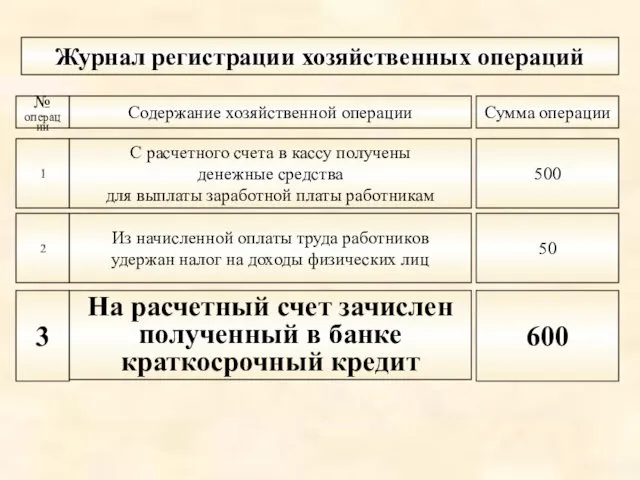

- 17. Журнал регистрации хозяйственных операций № операции Содержание хозяйственной операции Сумма операции 1 С расчетного счета в

- 18. 1 операция: С расчетного счета в кассу получены денежные средства (сумма 500) Статья баланса На начало

- 19. Журнал регистрации хозяйственных операций № операции Содержание хозяйственной операции Сумма операции 1 С расчетного счета в

- 20. 2 операция: из начисленной суммы оплаты труда удержан налог на доходы физических лиц (сумма 50) Статья

- 21. Журнал регистрации хозяйственных операций № операции Содержание хозяйственной операции Сумма операции 1 С расчетного счета в

- 22. 3 операция:на расчетный счет зачислен полученный от банка кредит (сумма 600) Статья баланса На начало 1

- 23. Журнал регистрации хозяйственных операций № операции Содержание хозяйственной операции Сумма операции 1 С расчетного счета в

- 24. 4 операция: из кассы выдана заработная плата работникам организации (сумма 400) Статья баланса На начало 1

- 25. Статья баланса На начало 1 операция 2 операция 3 операция 4 операция На конец Основные средства

- 26. Выводы:

- 27. Существует четыре типа хозяйственных операций Вывод 1:

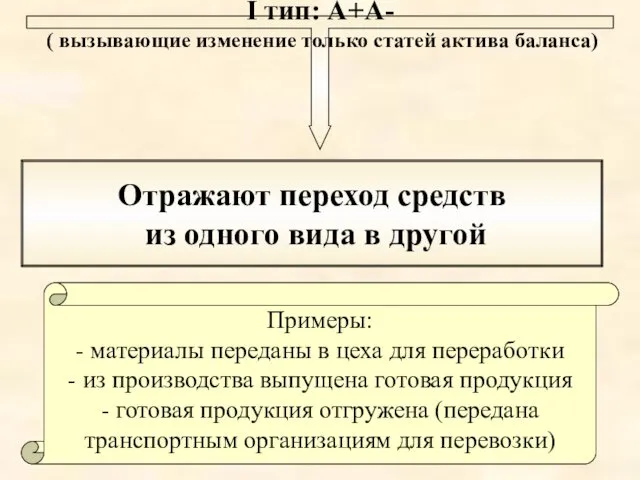

- 28. Типы хозяйственных операций 1 тип: А+А- Вызывающие изменение только статей актива баланса IV тип: А-П- Вызывающие

- 29. I тип: А+А- ( вызывающие изменение только статей актива баланса) Отражают переход средств из одного вида

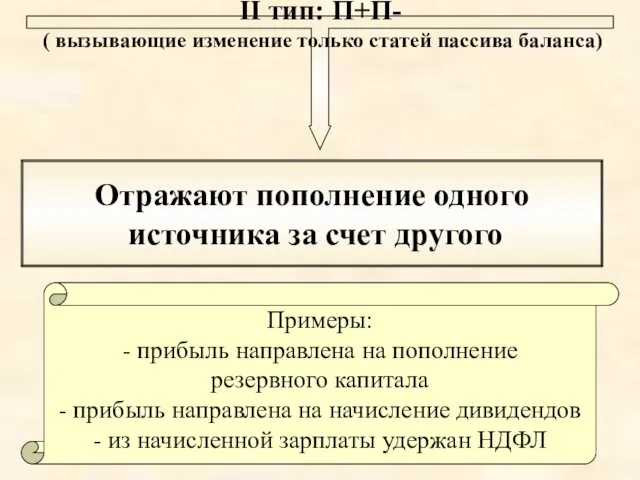

- 30. II тип: П+П- ( вызывающие изменение только статей пассива баланса) Отражают пополнение одного источника за счет

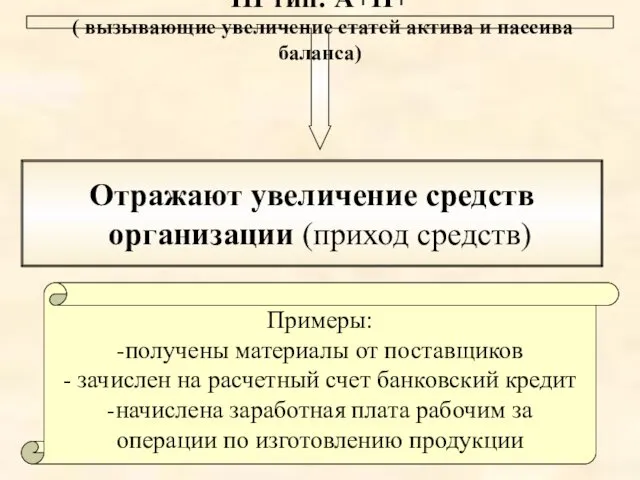

- 31. III тип: А+П+ ( вызывающие увеличение статей актива и пассива баланса) Отражают увеличение средств организации (приход

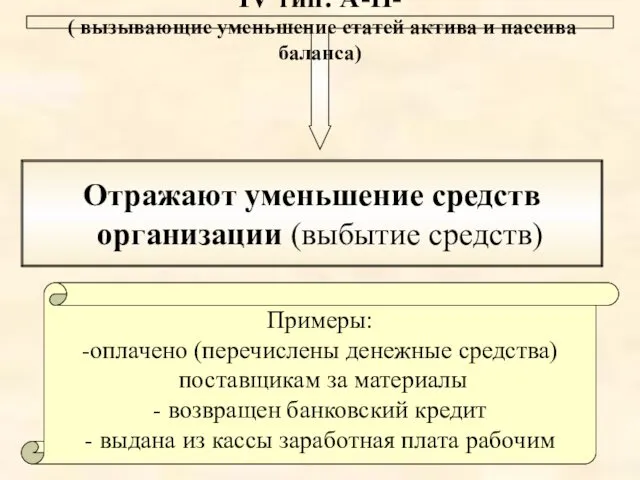

- 32. IV тип: А-П- ( вызывающие уменьшение статей актива и пассива баланса) Отражают уменьшение средств организации (выбытие

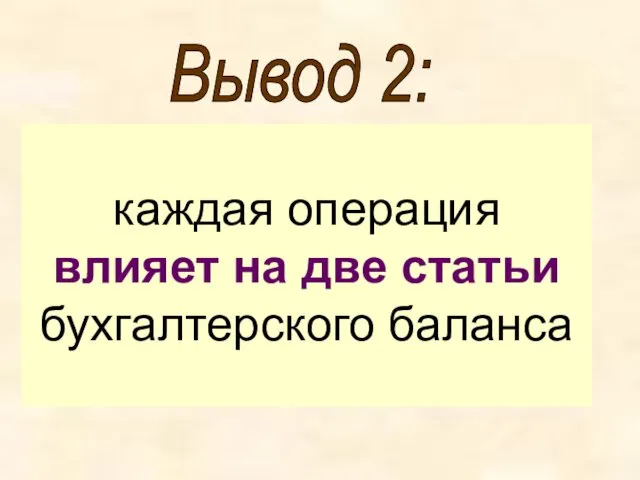

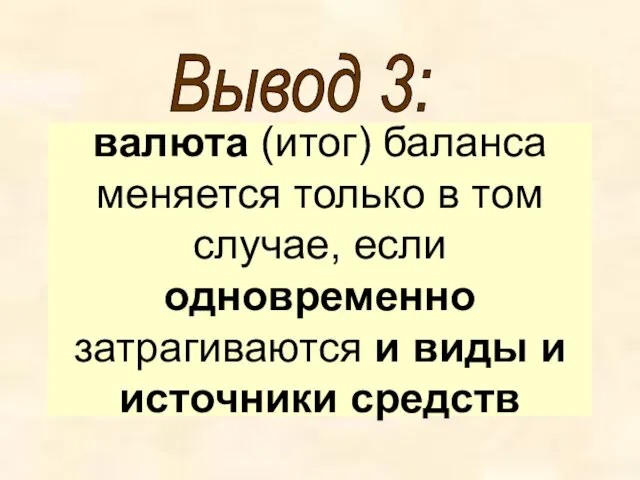

- 33. каждая операция влияет на две статьи бухгалтерского баланса Вывод 2:

- 34. валюта (итог) баланса меняется только в том случае, если одновременно затрагиваются и виды и источники средств

- 36. Скачать презентацию

Бухгалтерский баланс -

это система показателей,

отражающих имущественное

и финансовое положение

организации

Бухгалтерский баланс -

это система показателей,

отражающих имущественное

и финансовое положение

организации

Бухгалтерский баланс - обобщает и

группирует средства организации в

денежной оценке

Бухгалтерский баланс - обобщает и

группирует средства организации в

денежной оценке

Баланс строится в виде двусторонней таблицы, что позволяет раздельно показать:

Виды

средств

Источники

образования

средств

Баланс строится в виде двусторонней таблицы, что позволяет раздельно показать:

Виды

средств

Источники

образования

средств

АКТИВ БАЛАНСА -

группировка средств организации в зависимости от их вида

АКТИВ БАЛАНСА -

группировка средств организации в зависимости от их вида

Основные средства

Материалы

Незавершенное

производство

Готовая продукция

Касса

Расчетный счет

Б А Л А Н С

Уставный капитал

Прибыль

Задолженность

Основные средства

Материалы

Незавершенное

производство

Готовая продукция

Касса

Расчетный счет

Б А Л А Н С

Уставный капитал

Прибыль

Задолженность

каждая группа однородных видов или источников средств, показанная в балансе под

каждая группа однородных видов или источников средств, показанная в балансе под

Оно обусловлено тем, что и в активе и в пассиве отражаются

Оно обусловлено тем, что и в активе и в пассиве отражаются

РАЗДЕЛЫ

БУХГАЛТЕРСКОГО БАЛАНСА

1. Внеоборотные активы

2. Оборотные активы

БАЛАНС

3. Капитал и резервы

4. Долгосрочные

РАЗДЕЛЫ

БУХГАЛТЕРСКОГО БАЛАНСА

1. Внеоборотные активы

2. Оборотные активы

БАЛАНС

3. Капитал и резервы

4. Долгосрочные

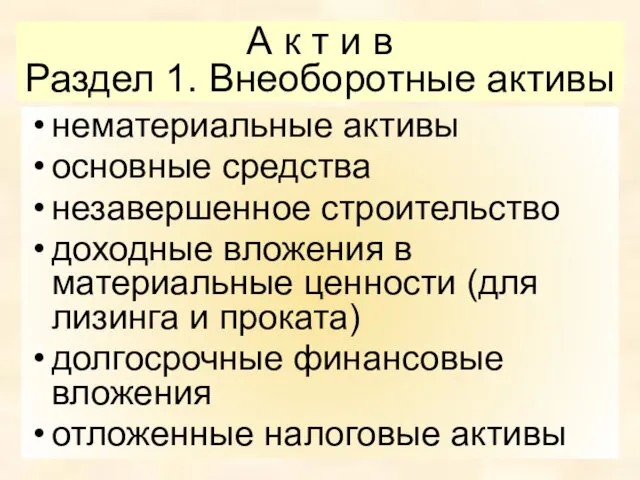

А к т и в

Раздел 1. Внеоборотные активы

нематериальные активы

основные средства

незавершенное строительство

доходные

А к т и в

Раздел 1. Внеоборотные активы

нематериальные активы

основные средства

незавершенное строительство

доходные

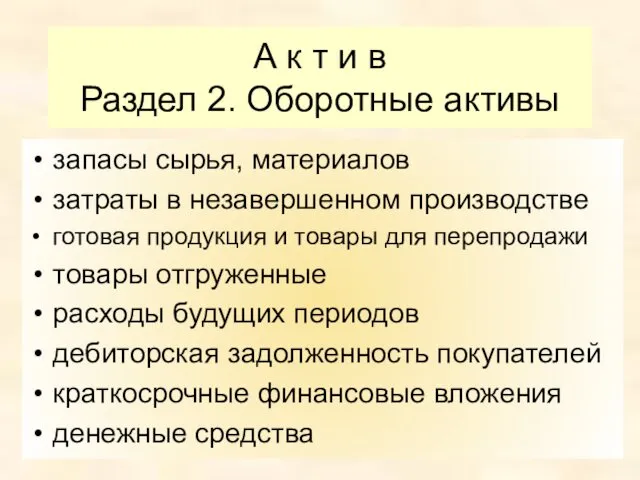

А к т и в

Раздел 2. Оборотные активы

запасы сырья, материалов

затраты в

А к т и в

Раздел 2. Оборотные активы

запасы сырья, материалов

затраты в

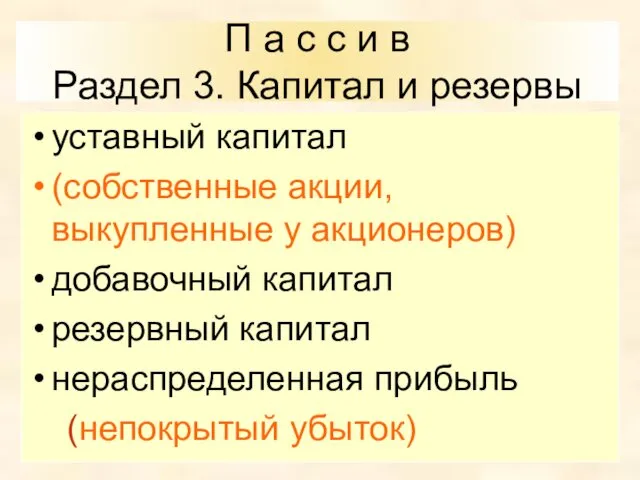

П а с с и в

Раздел 3. Капитал и резервы

уставный

П а с с и в

Раздел 3. Капитал и резервы

уставный

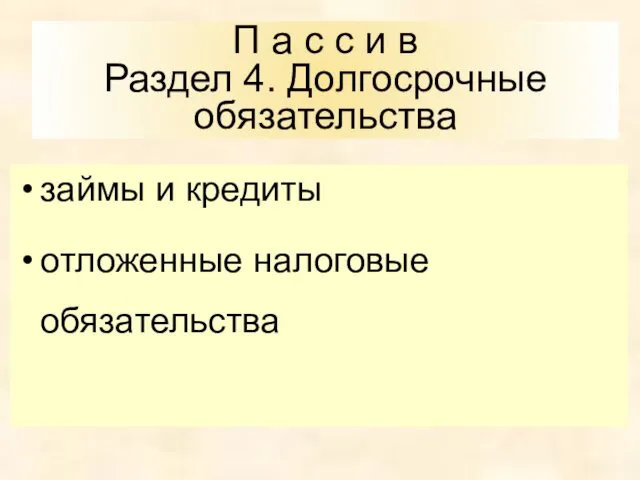

П а с с и в

Раздел 4. Долгосрочные обязательства

займы и кредиты

отложенные

П а с с и в

Раздел 4. Долгосрочные обязательства

займы и кредиты

отложенные

П а с с и в

Раздел 5. Краткосрочные обязательства

займы и кредиты

кредиторская

П а с с и в

Раздел 5. Краткосрочные обязательства

займы и кредиты

кредиторская

Каждая их совершаемых операций оказывает влияние на баланс

Выделим типы операций в

Каждая их совершаемых операций оказывает влияние на баланс

Выделим типы операций в

Баланс на начало периода

Статья

баланса

На

начало

1 операция

2 операция

3 операция

4 операция

На

конец

Изменения за период

Основные средства

Баланс на начало периода

Статья

баланса

На

начало

1 операция

2 операция

3 операция

4 операция

На

конец

Изменения за период

Основные средства

Журнал регистрации хозяйственных операций

№

операции

Содержание хозяйственной операции

Сумма операции

1

С расчетного счета в кассу

Журнал регистрации хозяйственных операций

№

операции

Содержание хозяйственной операции

Сумма операции

1

С расчетного счета в кассу

1 операция: С расчетного счета в кассу получены

денежные средства (сумма

1 операция: С расчетного счета в кассу получены

денежные средства (сумма

Журнал регистрации хозяйственных операций

№

операции

Содержание хозяйственной операции

Сумма операции

1

С расчетного счета в кассу

Журнал регистрации хозяйственных операций

№

операции

Содержание хозяйственной операции

Сумма операции

1

С расчетного счета в кассу

2 операция: из начисленной суммы оплаты труда

удержан налог на доходы

2 операция: из начисленной суммы оплаты труда

удержан налог на доходы

Журнал регистрации хозяйственных операций

№

операции

Содержание хозяйственной операции

Сумма операции

1

С расчетного счета в кассу

Журнал регистрации хозяйственных операций

№

операции

Содержание хозяйственной операции

Сумма операции

1

С расчетного счета в кассу

3 операция:на расчетный счет зачислен

полученный от банка кредит (сумма 600)

Статья

баланса

На

начало

1 операция

2

3 операция:на расчетный счет зачислен

полученный от банка кредит (сумма 600)

Статья

баланса

На

начало

1 операция

2

Журнал регистрации хозяйственных операций

№

операции

Содержание хозяйственной операции

Сумма операции

1

С расчетного счета в кассу

Журнал регистрации хозяйственных операций

№

операции

Содержание хозяйственной операции

Сумма операции

1

С расчетного счета в кассу

4 операция: из кассы выдана заработная плата

работникам организации (сумма 400)

Статья

баланса

На

начало

1 операция

2

4 операция: из кассы выдана заработная плата

работникам организации (сумма 400)

Статья

баланса

На

начало

1 операция

2

Статья

баланса

На

начало

1 операция

2 операция

3 операция

4 операция

На

конец

Основные средства

(01)

Материалы (10)

Касса (50)

Расчетный счет

(51)

Итого

активы

Уставный

капитал (80)

Краткосрочный

кредит

Статья

баланса

На

начало

1 операция

2 операция

3 операция

4 операция

На

конец

Основные средства

(01)

Материалы (10)

Касса (50)

Расчетный счет

(51)

Итого

активы

Уставный

капитал (80)

Краткосрочный

кредит

Выводы:

Выводы:

Существует четыре типа хозяйственных операций

Вывод 1:

Существует четыре типа хозяйственных операций

Вывод 1:

Типы хозяйственных операций

1 тип:

А+А-

Вызывающие

изменение

только

статей

актива

баланса

IV тип:

А-П-

Вызывающие

уменьшение

статей

актива и

пассива

баланса

III

Типы хозяйственных операций

1 тип:

А+А-

Вызывающие

изменение

только

статей

актива

баланса

IV тип:

А-П-

Вызывающие

уменьшение

статей

актива и

пассива

баланса

III

I тип: А+А-

( вызывающие изменение только статей актива баланса)

Отражают переход

I тип: А+А-

( вызывающие изменение только статей актива баланса)

Отражают переход

II тип: П+П-

( вызывающие изменение только статей пассива баланса)

Отражают пополнение

II тип: П+П-

( вызывающие изменение только статей пассива баланса)

Отражают пополнение

III тип: А+П+

( вызывающие увеличение статей актива и пассива баланса)

Отражают

III тип: А+П+

( вызывающие увеличение статей актива и пассива баланса)

Отражают

IV тип: А-П-

( вызывающие уменьшение статей актива и пассива баланса)

Отражают

IV тип: А-П-

( вызывающие уменьшение статей актива и пассива баланса)

Отражают

каждая операция влияет на две статьи бухгалтерского баланса

Вывод 2:

каждая операция влияет на две статьи бухгалтерского баланса

Вывод 2:

валюта (итог) баланса меняется только в том случае, если одновременно затрагиваются

валюта (итог) баланса меняется только в том случае, если одновременно затрагиваются

Эффективность бухгалтерского учёта, анализ денежных средств на оптово-розничном предприятии по продаже бытовой техники

Эффективность бухгалтерского учёта, анализ денежных средств на оптово-розничном предприятии по продаже бытовой техники Финансовые рынки

Финансовые рынки Управление реальными инвестициями

Управление реальными инвестициями Налог на прибыль организаций в Российской Федерации: актуальные проблемы и пути совершенствования механизма исчисления

Налог на прибыль организаций в Российской Федерации: актуальные проблемы и пути совершенствования механизма исчисления Введение в корпоративные финансы

Введение в корпоративные финансы Making banking accessible for Pakistan

Making banking accessible for Pakistan Обзор изменений налогового законодательства

Обзор изменений налогового законодательства Деньги. Правовое регулирование денежных отношений

Деньги. Правовое регулирование денежных отношений Специальные права заимствования (СДР)

Специальные права заимствования (СДР) Квалификационный экзамен: оценка недвижимости. Полезные советы

Квалификационный экзамен: оценка недвижимости. Полезные советы Персональный финансовый менеджер вашего предприятия от ПАО КБ УБРиР

Персональный финансовый менеджер вашего предприятия от ПАО КБ УБРиР Оценка финансового состояния предприятия

Оценка финансового состояния предприятия Специальное коммерческое предложение. Банк Русский Стандарт. Кредитные продукты

Специальное коммерческое предложение. Банк Русский Стандарт. Кредитные продукты Циклдік толқулардың мәні мен себептері, фазалары мен түрлері

Циклдік толқулардың мәні мен себептері, фазалары мен түрлері Организация занятий по финансовой грамотности у детей и подростков от 7 до 16 лет

Организация занятий по финансовой грамотности у детей и подростков от 7 до 16 лет Денежно - кредитная политика

Денежно - кредитная политика Новые положения по бухгалтерскому учету. Учет фактов хозяйственной деятельности (часть1)

Новые положения по бухгалтерскому учету. Учет фактов хозяйственной деятельности (часть1) Путь к финансовой независимости

Путь к финансовой независимости Страхование как способ сокращения финансовых потерь

Страхование как способ сокращения финансовых потерь Управление инвестиционной деятельностью

Управление инвестиционной деятельностью Обеспечение заявки. Специальный счет

Обеспечение заявки. Специальный счет Кто вы от 50 лет до 60\65 лет? Финансовая независимость

Кто вы от 50 лет до 60\65 лет? Финансовая независимость Современная теория финансов и эффективность воспроизводственных процессов

Современная теория финансов и эффективность воспроизводственных процессов Целевые параметры по заемщику

Целевые параметры по заемщику Государственная поддержка рыбохозяйственной деятельности Республики Карелия

Государственная поддержка рыбохозяйственной деятельности Республики Карелия Венчурное финансирование

Венчурное финансирование Конференция. Инвестор и предприниматель, трудности расставания

Конференция. Инвестор и предприниматель, трудности расставания Introduction to ISO 20022 – Universal financial industry message scheme

Introduction to ISO 20022 – Universal financial industry message scheme