- Оценка финансового состояния предприятия

Содержание

- 2. Дополнительная литература: Васильева Л.С. Финансовый анализ: учебник / Л.С Васильева, М.В. Петровская.- 4-е изд., перераб. и

- 3. совокупность показателей, отражающих его способность погасить долговые обязательства. Финансовое состояние предприятия -

- 4. Пользователи Финансовые менеджеры Собственники предприятия Кредиторы и инвесторы Поставщики и покупатели Государство (налоговые органы)

- 5. Информационная база оценки финансового состояния предприятия. Учетные данные Бухгалтерская отчетность Статистическая отчетность

- 6. Методы проведения оценки финансового состояния предприятия: горизонтальный анализ вертикальный анализ сравнительный анализ факторный анализ

- 7. 1. Чтение бухгалтерской отчетности 2. Построение сравнительного аналитического (агрегированного) баланса 3. Анализ структуры активов 4. Анализ

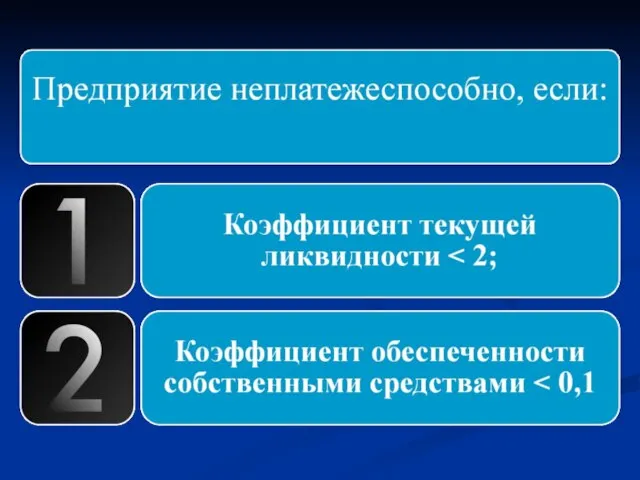

- 9. Финансовая устойчивость предприятия это такое состояние финансовых ресурсов, которое обеспечивает бесперебойную деятельность организации, гарантирует постоянную платежеспособность

- 10. Финансовая устойчивость зависит от оптимальности структуры источников капитала оптимальности структуры активов предприятия

- 11. Основные процедуры анализа финансовой устойчивости: анализ абсолютных показателей финансовой устойчивости; - анализ относительных показателей финансовой устойчивости

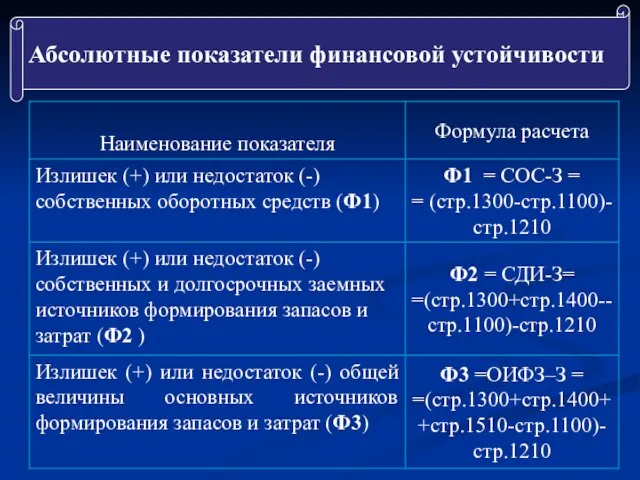

- 12. Абсолютные показатели финансовой устойчивости

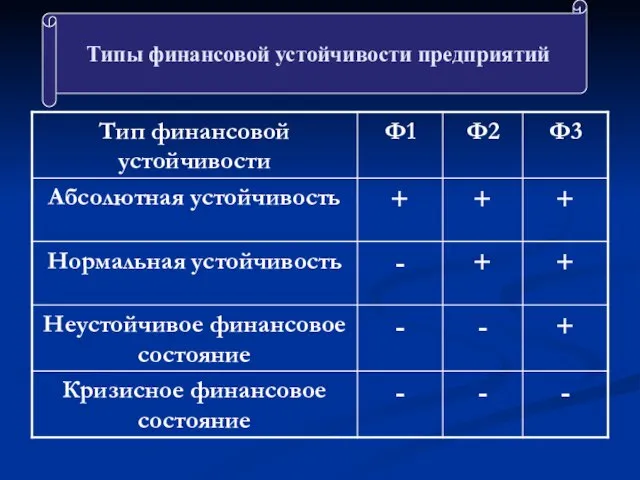

- 13. Типы финансовой устойчивости предприятий

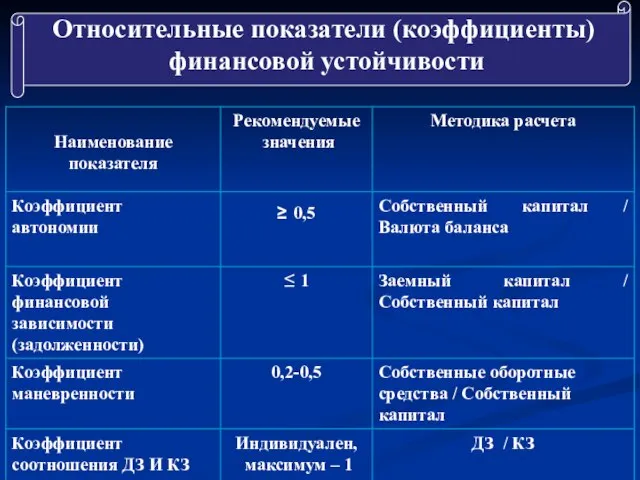

- 14. Относительные показатели (коэффициенты) финансовой устойчивости

- 15. Ликвидность предприятия — это способность в срок и полностью рассчитаться по своим обязательствам. Платежеспособность предприятия—способность своевременно

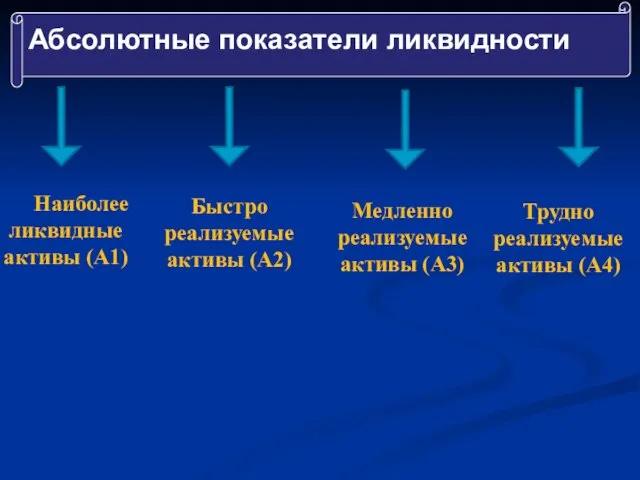

- 16. Трудно реализуемые активы (А4) Абсолютные показатели ликвидности Наиболее ликвидные активы (А1) Быстро реализуемые активы (А2) Медленно

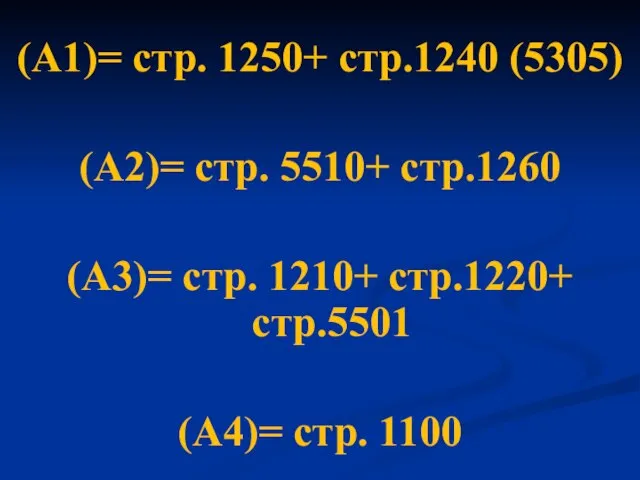

- 17. (А1)= стр. 1250+ стр.1240 (5305) (А2)= стр. 5510+ стр.1260 (А3)= стр. 1210+ стр.1220+ стр.5501 (А4)= стр.

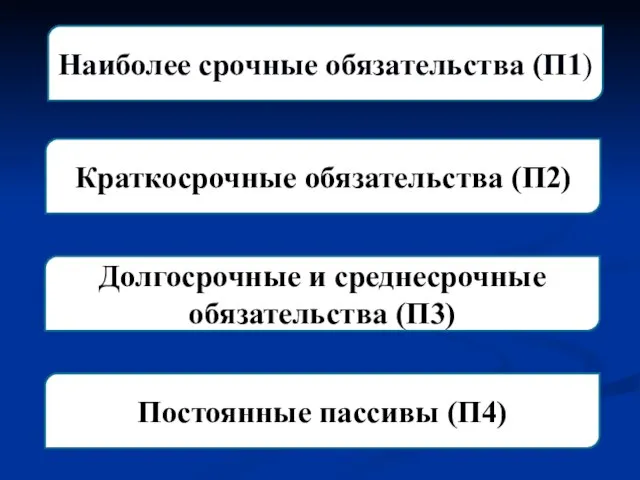

- 18. Наиболее срочные обязательства (П1) Краткосрочные обязательства (П2) Долгосрочные и среднесрочные обязательства (П3) Постоянные пассивы (П4)

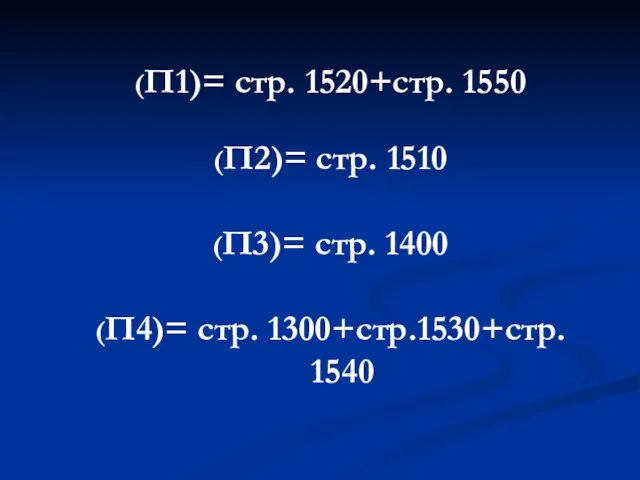

- 19. (П1)= стр. 1520+стр. 1550 (П2)= стр. 1510 (П3)= стр. 1400 (П4)= стр. 1300+стр.1530+стр. 1540

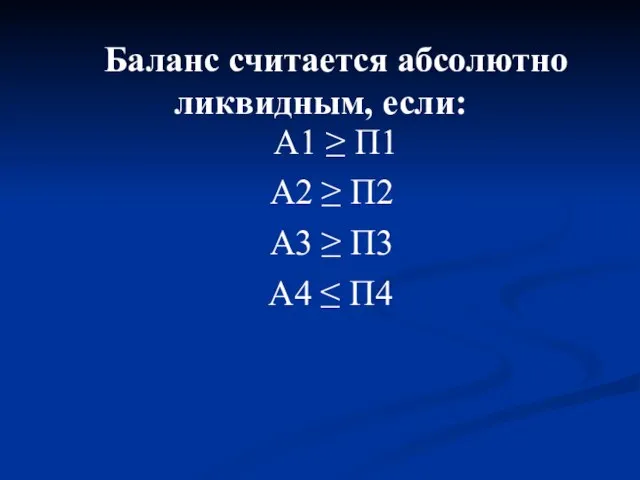

- 20. Баланс считается абсолютно ликвидным, если: А1 ≥ П1 А2 ≥ П2 А3 ≥ П3 А4 ≤

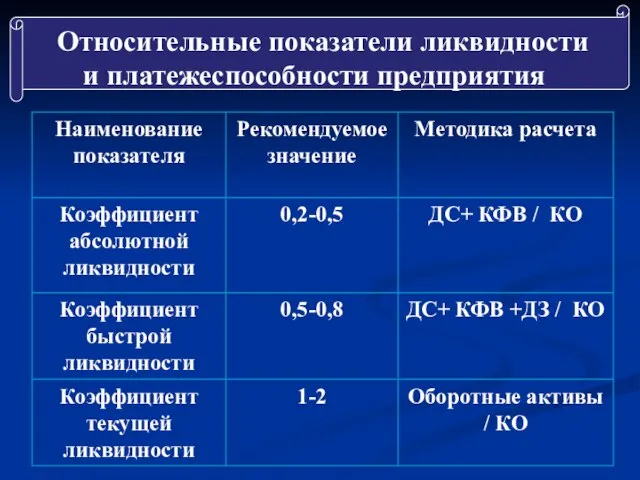

- 21. Относительные показатели ликвидности и платежеспособности предприятия

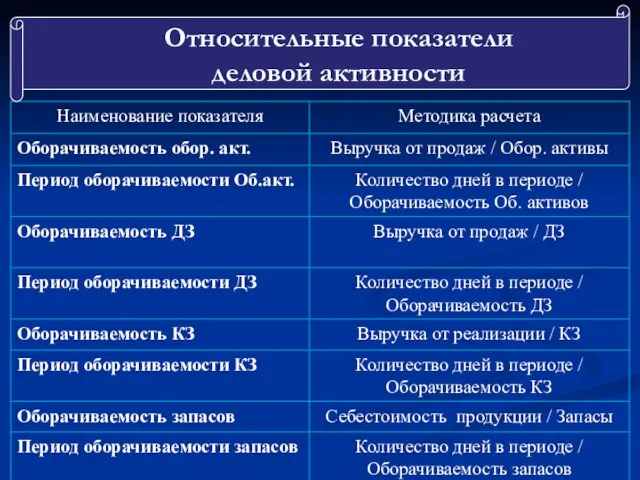

- 22. Относительные показатели деловой активности

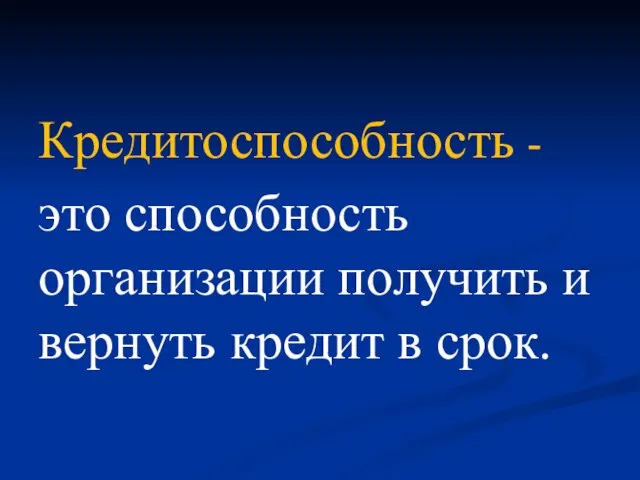

- 23. это способность организации получить и вернуть кредит в срок. Кредитоспособность -

- 24. При анализе кредитоспособности банки должны решить следующие вопросы: 1.Способен ли заемщик выполнить свои обязательства в срок?

- 25. Основная цель анализа кредитоспособности определить способность и готовность заемщика вернуть запрашиваемую ссуду в соответствии с условиями

- 26. Источниками информации о кредитоспособности Заемщика могут служить: Внешние источники информации - переговоры с Заявителями; - инспекция

- 27. Источниками информации о кредитоспособности Заемщика могут служить: 2. Источники сведений, необходимых для расчета показателей кредитоспособности -

- 28. СИСТЕМА КОЭФФИЦИЕНТОВ КРЕДИТОСПОСОБНОСТИ Коэффициент абсолютной ликвидности Коэффициент быстрой ликвидности Коэффициент текущей ликвидности Коэффициент маневренности Коэффициент обеспеченности

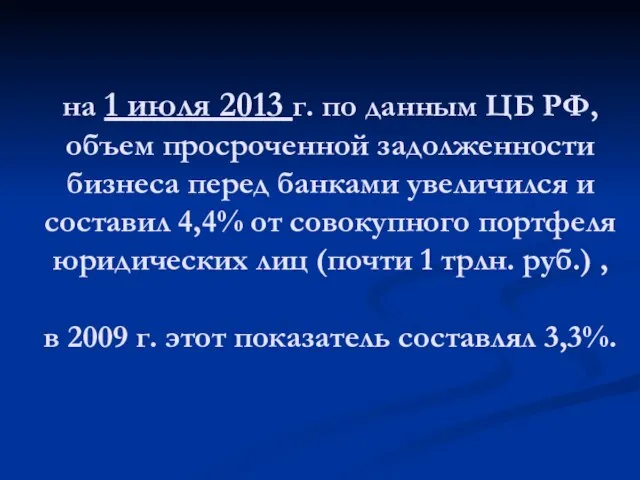

- 29. на 1 июля 2013 г. по данным ЦБ РФ, объем просроченной задолженности бизнеса перед банками увеличился

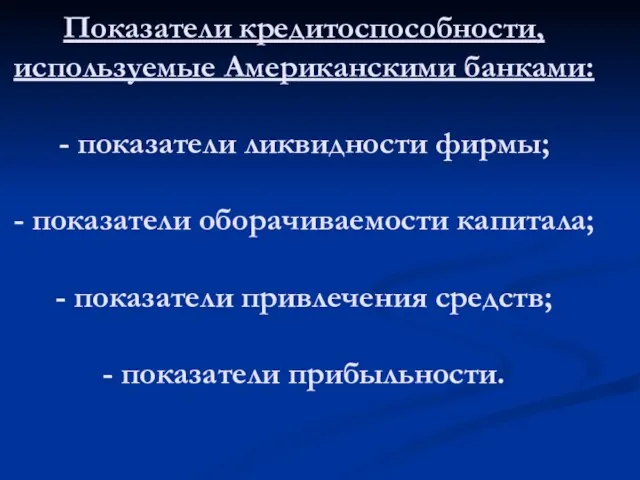

- 30. Показатели кредитоспособности, используемые Американскими банками: - показатели ликвидности фирмы; - показатели оборачиваемости капитала; - показатели привлечения

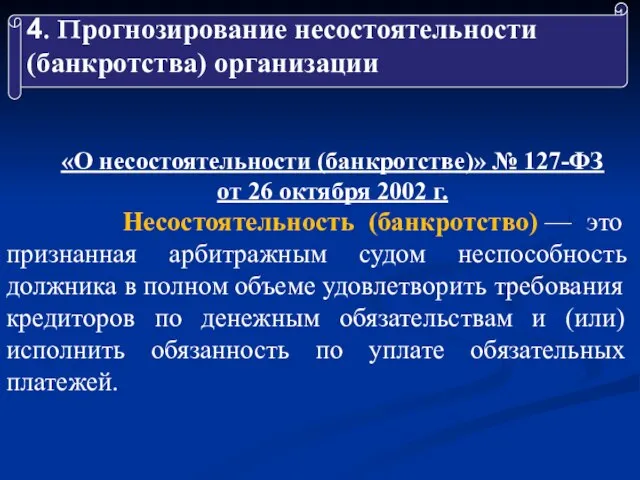

- 31. «О несостоятельности (банкротстве)» № 127-ФЗ от 26 октября 2002 г. Несостоятельность (банкротство) — это признанная арбитражным

- 32. Постановление Правительства РФ от 15 апреля 2003 г. №218 «О порядке предъявления требований по обязательствам РФ

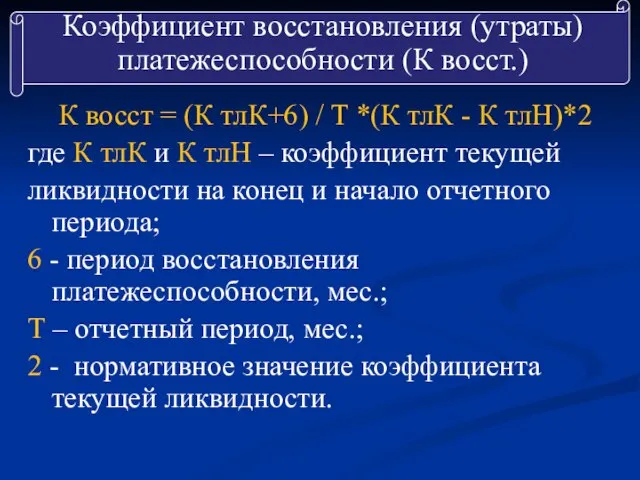

- 34. К восст = (К тлК+6) / Т *(К тлК - К тлН)*2 где К тлК и

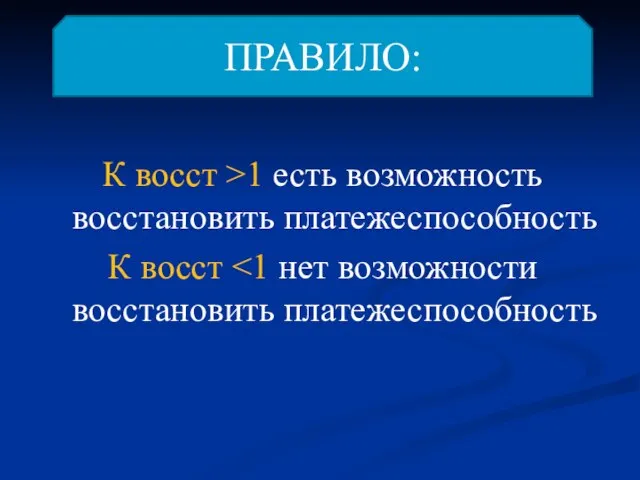

- 35. К восст >1 есть возможность восстановить платежеспособность К восст ПРАВИЛО:

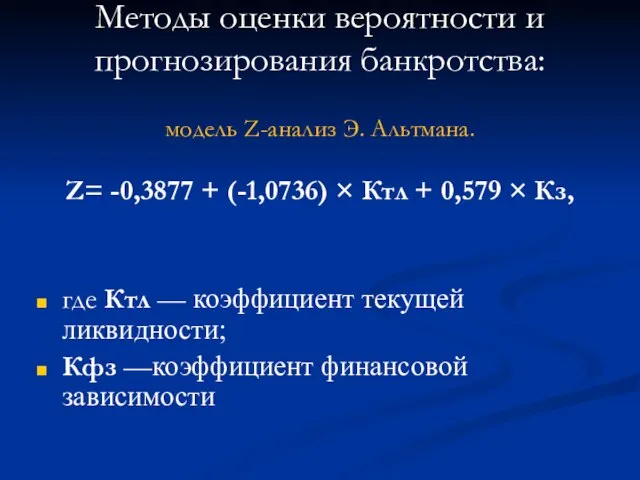

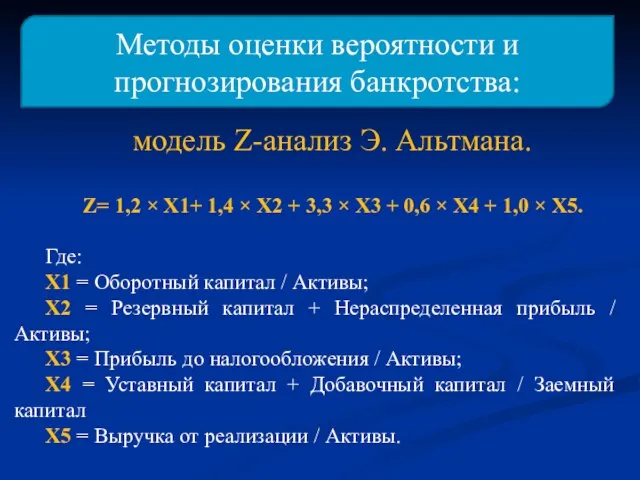

- 36. Методы оценки вероятности и прогнозирования банкротства: модель Z-анализ Э. Альтмана. Z= -0,3877 + (-1,0736) × Ктл

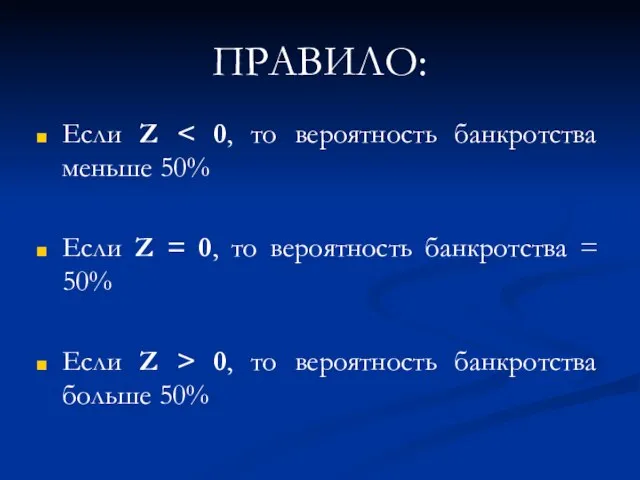

- 37. ПРАВИЛО: Если Z Если Z = 0, то вероятность банкротства = 50% Если Z > 0,

- 38. Z= 1,2 × Х1+ 1,4 × Х2 + 3,3 × Х3 + 0,6 × Х4 +

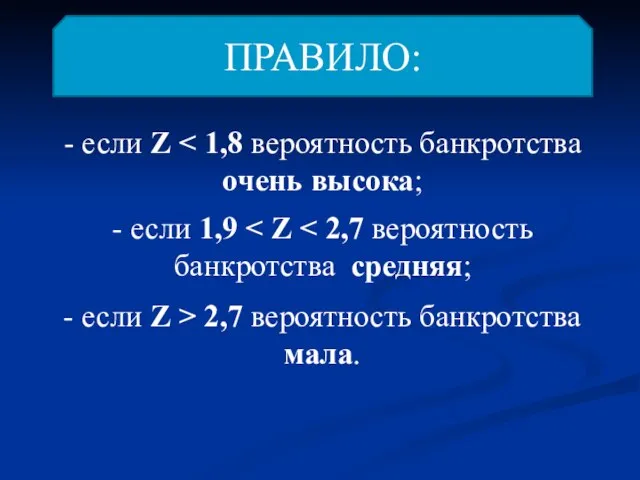

- 39. ПРАВИЛО: - если Z - если 1,9 - если Z > 2,7 вероятность банкротства мала.

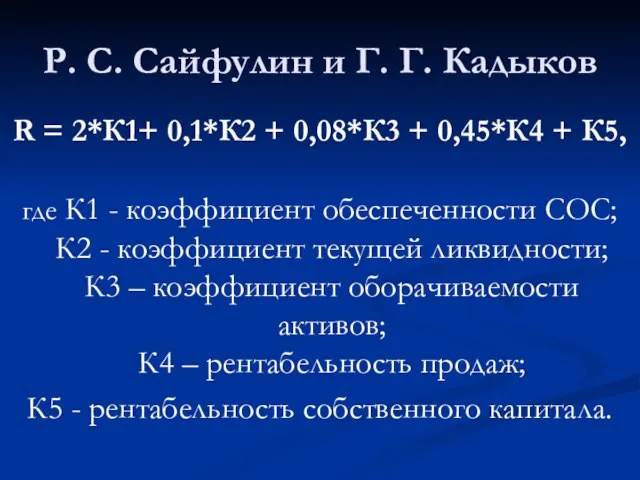

- 40. Р. С. Сайфулин и Г. Г. Кадыков R = 2*К1+ 0,1*К2 + 0,08*К3 + 0,45*К4 +

- 42. Скачать презентацию

Дополнительная литература:

Васильева Л.С.

Финансовый анализ: учебник /

Л.С Васильева,

М.В. Петровская.-

Дополнительная литература:

Васильева Л.С.

Финансовый анализ: учебник /

Л.С Васильева,

М.В. Петровская.-

совокупность показателей, отражающих его способность погасить долговые обязательства.

Финансовое состояние предприятия -

совокупность показателей, отражающих его способность погасить долговые обязательства.

Финансовое состояние предприятия -

Пользователи

Финансовые менеджеры

Собственники предприятия

Кредиторы и инвесторы

Поставщики и покупатели

Государство (налоговые органы)

Пользователи

Финансовые менеджеры

Собственники предприятия

Кредиторы и инвесторы

Поставщики и покупатели

Государство (налоговые органы)

Информационная база оценки

финансового

состояния предприятия.

Учетные данные

Бухгалтерская отчетность

Статистическая

Информационная база оценки

финансового

состояния предприятия.

Учетные данные

Бухгалтерская отчетность

Статистическая

Методы проведения оценки

финансового состояния

предприятия:

горизонтальный анализ

вертикальный анализ

сравнительный анализ

факторный анализ

Методы проведения оценки

финансового состояния

предприятия:

горизонтальный анализ

вертикальный анализ

сравнительный анализ

факторный анализ

1. Чтение бухгалтерской отчетности

2. Построение сравнительного аналитического (агрегированного) баланса

3. Анализ

1. Чтение бухгалтерской отчетности

2. Построение сравнительного аналитического (агрегированного) баланса

3. Анализ

Финансовая устойчивость предприятия

это такое состояние финансовых ресурсов, которое обеспечивает бесперебойную деятельность

Финансовая устойчивость предприятия

это такое состояние финансовых ресурсов, которое обеспечивает бесперебойную деятельность

Финансовая устойчивость

зависит от

оптимальности структуры источников капитала

оптимальности структуры активов предприятия

Финансовая устойчивость

зависит от

оптимальности структуры источников капитала

оптимальности структуры активов предприятия

Основные процедуры анализа

финансовой устойчивости:

анализ абсолютных показателей финансовой

устойчивости;

- анализ

финансовой устойчивости:

анализ абсолютных показателей финансовой

устойчивости;

- анализ

Абсолютные показатели финансовой устойчивости

Типы финансовой устойчивости предприятий

Типы финансовой устойчивости предприятий

Относительные показатели (коэффициенты)

финансовой устойчивости

финансовой устойчивости

Ликвидность предприятия — это способность в срок и полностью рассчитаться по своим

Ликвидность предприятия — это способность в срок и полностью рассчитаться по своим

Трудно

реализуемые

активы (А4)

Абсолютные показатели ликвидности

Наиболее ликвидные активы (А1)

Быстро

реализуемые

активы

Трудно

реализуемые

активы (А4)

Абсолютные показатели ликвидности

Наиболее ликвидные активы (А1)

Быстро

реализуемые

активы

(А1)= стр. 1250+ стр.1240 (5305)

(А2)= стр. 5510+ стр.1260

(А3)= стр. 1210+ стр.1220+

(А1)= стр. 1250+ стр.1240 (5305)

(А2)= стр. 5510+ стр.1260

(А3)= стр. 1210+ стр.1220+

Наиболее срочные обязательства (П1)

Краткосрочные обязательства (П2)

Долгосрочные и среднесрочные обязательства (П3)

Постоянные пассивы

Наиболее срочные обязательства (П1)

Краткосрочные обязательства (П2)

Долгосрочные и среднесрочные обязательства (П3)

Постоянные пассивы

(П1)= стр. 1520+стр. 1550

(П2)= стр. 1510

(П3)= стр. 1400

(П4)= стр. 1300+стр.1530+стр. 1540

(П2)= стр. 1510

(П3)= стр. 1400

(П4)= стр. 1300+стр.1530+стр. 1540

Баланс считается абсолютно ликвидным, если:

А1 ≥ П1

А2 ≥ П2

А3 ≥ П3

А4

Баланс считается абсолютно ликвидным, если:

А1 ≥ П1

А2 ≥ П2

А3 ≥ П3

А4

Относительные показатели ликвидности

и платежеспособности предприятия

и платежеспособности предприятия

Относительные показатели

деловой активности

Относительные показатели

деловой активности

это способность организации получить и вернуть кредит в срок.

Кредитоспособность -

это способность организации получить и вернуть кредит в срок.

Кредитоспособность -

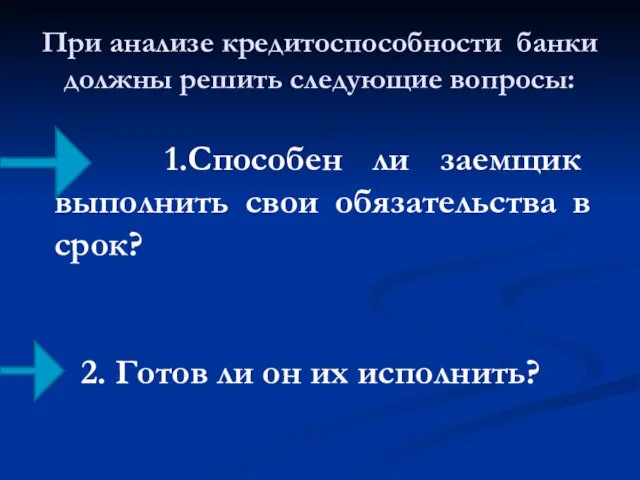

При анализе кредитоспособности банки должны решить следующие вопросы:

1.Способен ли заемщик

При анализе кредитоспособности банки должны решить следующие вопросы:

1.Способен ли заемщик

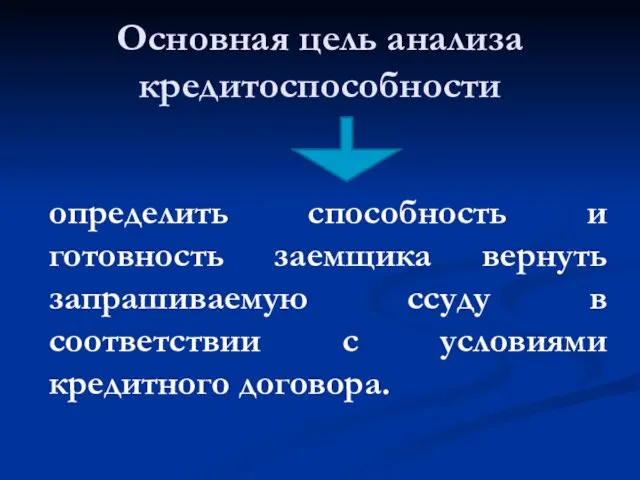

Основная цель анализа кредитоспособности

определить способность и готовность заемщика вернуть запрашиваемую

Основная цель анализа кредитоспособности

определить способность и готовность заемщика вернуть запрашиваемую

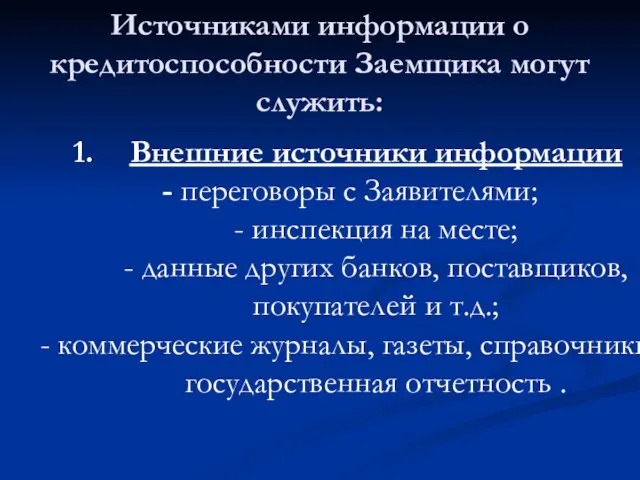

Источниками информации о кредитоспособности Заемщика могут служить:

Внешние источники информации

- переговоры с

Источниками информации о кредитоспособности Заемщика могут служить:

Внешние источники информации

- переговоры с

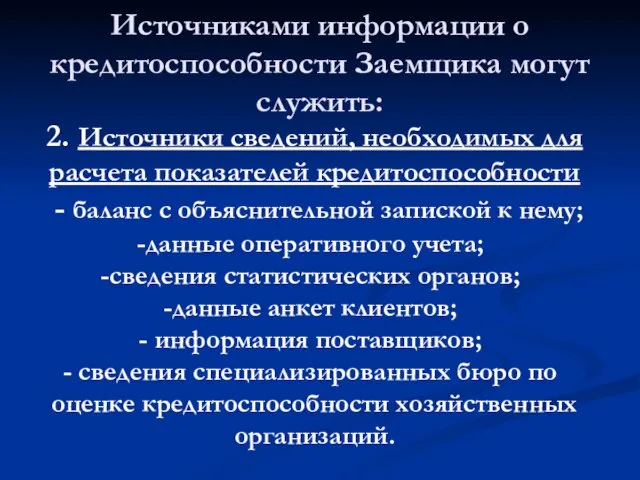

Источниками информации о кредитоспособности Заемщика могут служить:

2. Источники сведений, необходимых для

Источниками информации о кредитоспособности Заемщика могут служить:

2. Источники сведений, необходимых для

СИСТЕМА КОЭФФИЦИЕНТОВ КРЕДИТОСПОСОБНОСТИ

Коэффициент

абсолютной

ликвидности

Коэффициент

быстрой

ликвидности

Коэффициент

текущей

ликвидности

Коэффициент

маневренности

Коэффициент

обеспеченности

СИСТЕМА КОЭФФИЦИЕНТОВ КРЕДИТОСПОСОБНОСТИ

Коэффициент

абсолютной

ликвидности

Коэффициент

быстрой

ликвидности

Коэффициент

текущей

ликвидности

Коэффициент

маневренности

Коэффициент

обеспеченности

на 1 июля 2013 г. по данным ЦБ РФ, объем просроченной

на 1 июля 2013 г. по данным ЦБ РФ, объем просроченной

Показатели кредитоспособности, используемые Американскими банками:

- показатели ликвидности фирмы;

- показатели оборачиваемости капитала;

-

Показатели кредитоспособности, используемые Американскими банками: - показатели ликвидности фирмы; - показатели оборачиваемости капитала; -

«О несостоятельности (банкротстве)» № 127-ФЗ

от 26 октября 2002 г.

«О несостоятельности (банкротстве)» № 127-ФЗ

от 26 октября 2002 г.

Постановление Правительства РФ от 15 апреля 2003 г. №218 «О порядке

Постановление Правительства РФ от 15 апреля 2003 г. №218 «О порядке

К восст = (К тлК+6) / Т *(К тлК - К

К восст = (К тлК+6) / Т *(К тлК - К

К восст >1 есть возможность восстановить платежеспособность

К восст <1 нет возможности

К восст >1 есть возможность восстановить платежеспособность

К восст <1 нет возможности

Методы оценки вероятности и прогнозирования банкротства:

модель Z-анализ Э. Альтмана.

Z= -0,3877 +

Методы оценки вероятности и прогнозирования банкротства:

модель Z-анализ Э. Альтмана.

Z= -0,3877 +

ПРАВИЛО:

Если Z < 0, то вероятность банкротства меньше 50%

Если Z

ПРАВИЛО:

Если Z < 0, то вероятность банкротства меньше 50%

Если Z

Z= 1,2 × Х1+ 1,4 × Х2 + 3,3 ×

Z= 1,2 × Х1+ 1,4 × Х2 + 3,3 ×

ПРАВИЛО:

- если Z < 1,8 вероятность банкротства очень высока;

- если 1,9

ПРАВИЛО:

- если Z < 1,8 вероятность банкротства очень высока;

- если 1,9

Р. С. Сайфулин и Г. Г. Кадыков

R = 2*К1+ 0,1*К2

Р. С. Сайфулин и Г. Г. Кадыков

R = 2*К1+ 0,1*К2

Конкурс грантов

Конкурс грантов Ресурсная поддержка некоммерческих организаций

Ресурсная поддержка некоммерческих организаций Налог на прибыль организаций

Налог на прибыль организаций Внутрішній ринок ЄС

Внутрішній ринок ЄС Бюджет субъектов РФ. Доходы и расходы. Виды межбюджетного выравнивания. Механизм финансовой поддержки

Бюджет субъектов РФ. Доходы и расходы. Виды межбюджетного выравнивания. Механизм финансовой поддержки Исследование динамики цен акций с помощью цепей Маркова

Исследование динамики цен акций с помощью цепей Маркова Система бухгалтерских счетов и их классификация. Двойная запись

Система бухгалтерских счетов и их классификация. Двойная запись Аудит рекламных кампаний

Аудит рекламных кампаний Налоговое право. Налоговые органы. Виды налогов

Налоговое право. Налоговые органы. Виды налогов Крипто портфель 2022

Крипто портфель 2022 Компания Life is Good

Компания Life is Good Структура и инструменты современного мирового валютного рынка

Структура и инструменты современного мирового валютного рынка АО Южморгеология. Прогноз исполнения бюджета

АО Южморгеология. Прогноз исполнения бюджета Денежная масса

Денежная масса Финансовые риски и стратегии инвестирования

Финансовые риски и стратегии инвестирования Налоговая система Португалии

Налоговая система Португалии Българска народна банка. Нова българска възпоменателна монета

Българска народна банка. Нова българска възпоменателна монета Історія розвитку продаж страхових активів в СНД

Історія розвитку продаж страхових активів в СНД Финансовая система. Налогово-бюджетная политика государства

Финансовая система. Налогово-бюджетная политика государства МСФО 19 Вознаграждения работникам

МСФО 19 Вознаграждения работникам Сутність, мета та завдання інвестиційного менеджменту

Сутність, мета та завдання інвестиційного менеджменту Организация внутреннего аудита в потребительской кооперации. Тема 1

Организация внутреннего аудита в потребительской кооперации. Тема 1 Пенсии по случаю потери кормильца в РФ

Пенсии по случаю потери кормильца в РФ Inflation

Inflation ІІІ квадрант таблиці витрати-випуск України за 2013 рік в основних цінах

ІІІ квадрант таблиці витрати-випуск України за 2013 рік в основних цінах Финансовая документация семьи

Финансовая документация семьи Параметры продукта (возврат аванса)

Параметры продукта (возврат аванса) Финансовая структура предприятия, центры финансовой ответственности (ЦФО). Классификация ЦФО

Финансовая структура предприятия, центры финансовой ответственности (ЦФО). Классификация ЦФО