Бухгалтерский учет и анализ финансовых результатов деятельности на примере ООО ПКФ Южные инженерные сети

- Бухгалтерский учет и анализ финансовых результатов деятельности на примере ООО ПКФ Южные инженерные сети

Содержание

- 2. Актуальность выбранной темы –необходимость эффективного решения задач налогового учета на предприятии, правильность организацией и полнотой его

- 3. Содержание Введение 1. ПРАВОВОЕ РЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА В РОССИЙСКОЙ ФЕДЕРАЦИИ 2. ЭТАПЫ НАЛОГОВОГО ПРОЦЕССА НА ПРЕДПРИЯТИИ

- 4. Правовое регулирование бухгалтерского учета в Российской Федерации Организации, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными

- 5. Сущность бухгалтерского учета Бухгалтерский учет - упорядоченная система сбора, регистрации и обобщения информации в денежном выражении

- 6. Учетная система на предприятии Совокупность процедур, благодаря которым происходит полное и своевременное отражение хозяйственных операций: это

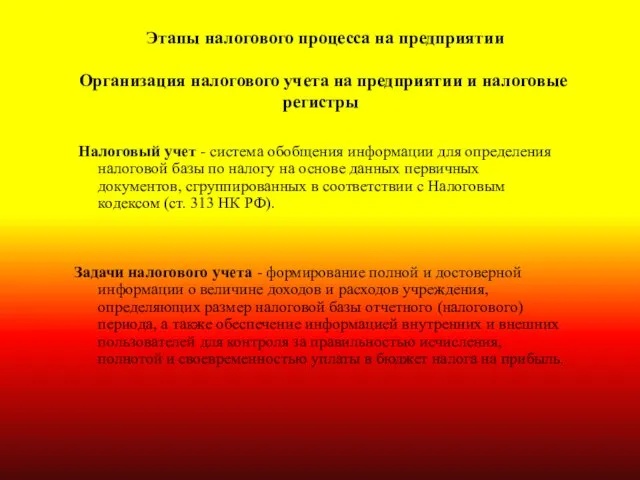

- 7. Этапы налогового процесса на предприятии Организация налогового учета на предприятии и налоговые регистры Налоговый учет -

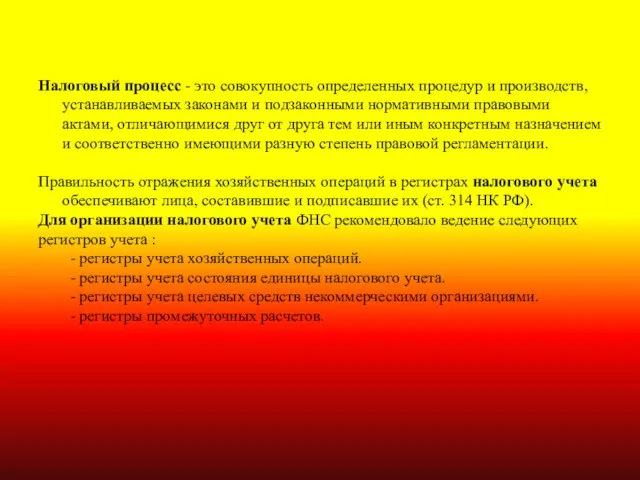

- 8. Налоговый процесс - это совокупность определенных процедур и производств, устанавливаемых законами и подзаконными нормативными правовыми актами,

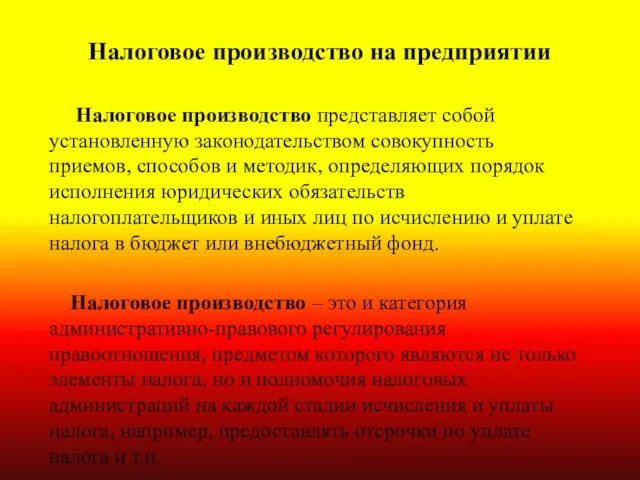

- 9. Налоговое производство на предприятии Налоговое производство представляет собой установленную законодательством совокупность приемов, способов и методик, определяющих

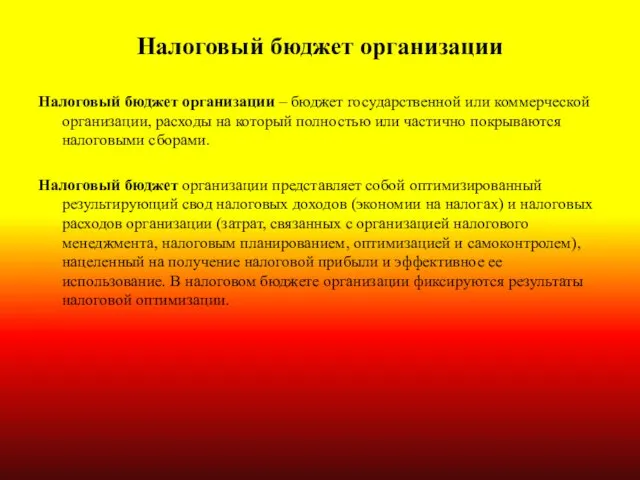

- 10. Налоговый бюджет организации Налоговый бюджет организации – бюджет государственной или коммерческой организации, расходы на который полностью

- 11. Учетная политика и налоговый календарь Учетная политика предприятия — выбор предприятием наиболее приемлемых сроков, способов расчета

- 12. Организация налогового производства на предприятии ООО ПКФ "ЮЖНЫЕ ЭЛЕКТРИЧЕСКИЕ СЕТИ" (на примере налога на прибыль) ООО

- 13. ООО ПКФ "ЮЖНЫЕ ЭЛЕКТРИЧЕСКИЕ СЕТИ" на этапе налогового планирования выбрала общую систему налогообложения (ОСН) - совокупность

- 14. Основные технико-экономические показатели деятельности ООО ПКФ "ЮЖНЫЕ ЭЛЕКТРИЧЕСКИЕ СЕТИ", млн.рублей

- 15. Расчет налогооблагаемой прибыли НБ = Дреал + Дв/р - Рреал + Рв/р , где НБ -

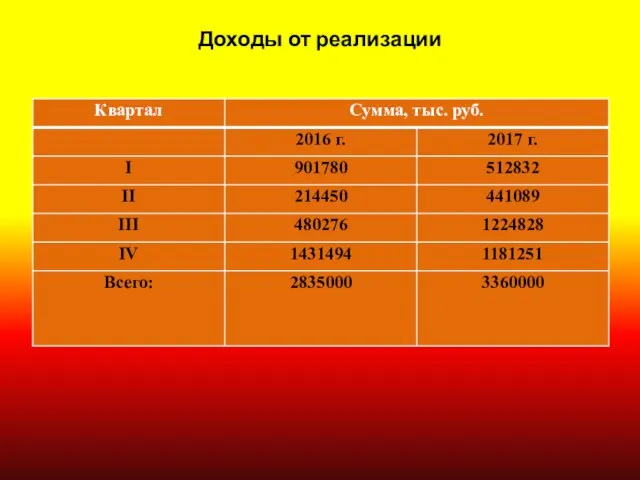

- 16. Доходы от реализации

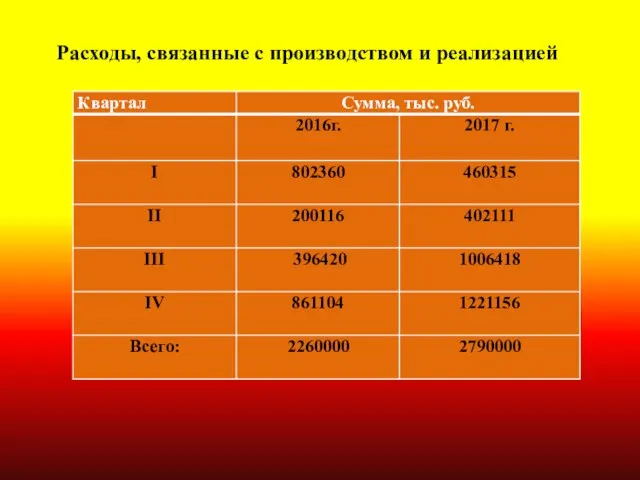

- 17. Расходы, связанные с производством и реализацией

- 18. Анализ прибыли ООО «Электротехническая компания», тыс.руб.

- 19. Вывод Процесс налогового планирования на предприятии состоит из нескольких взаимосвязанных между собой этапов, которые не следует

- 21. Скачать презентацию

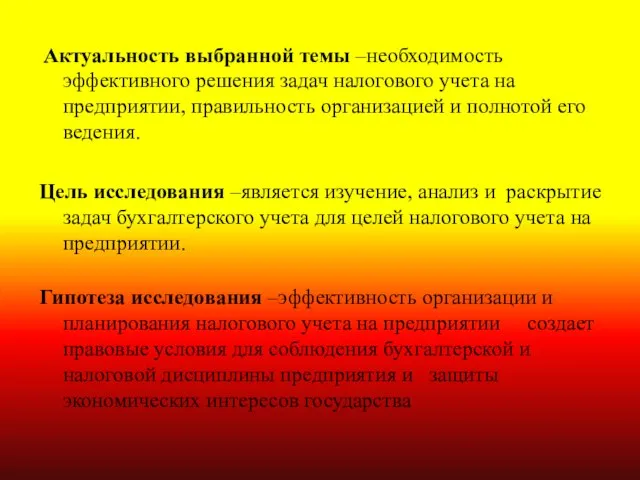

Актуальность выбранной темы –необходимость эффективного решения задач налогового учета

Актуальность выбранной темы –необходимость эффективного решения задач налогового учета

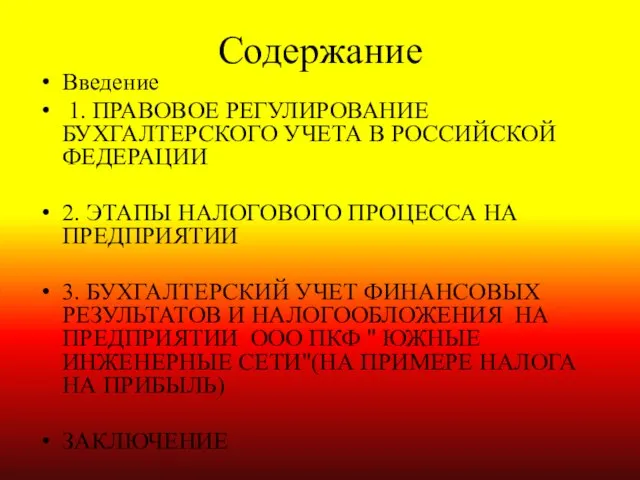

Содержание

Введение

1. ПРАВОВОЕ РЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА В РОССИЙСКОЙ ФЕДЕРАЦИИ

2. ЭТАПЫ

Содержание

Введение

1. ПРАВОВОЕ РЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА В РОССИЙСКОЙ ФЕДЕРАЦИИ

2. ЭТАПЫ

Правовое регулирование бухгалтерского учета в Российской Федерации

Организации, руководствуясь законодательством Российской

Правовое регулирование бухгалтерского учета в Российской Федерации

Организации, руководствуясь законодательством Российской

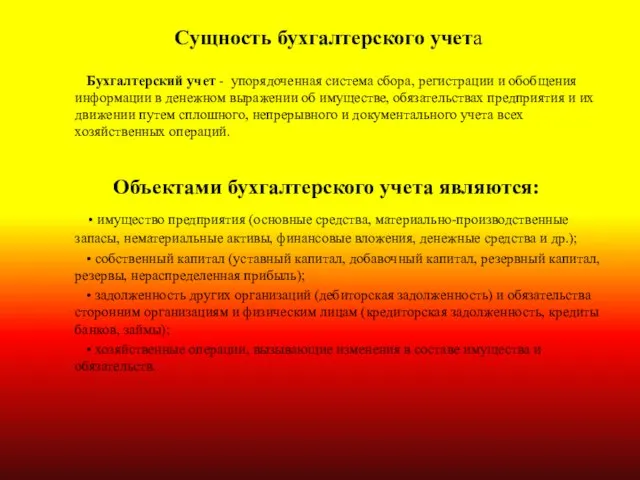

Сущность бухгалтерского учета

Бухгалтерский учет - упорядоченная система сбора, регистрации

Сущность бухгалтерского учета

Бухгалтерский учет - упорядоченная система сбора, регистрации

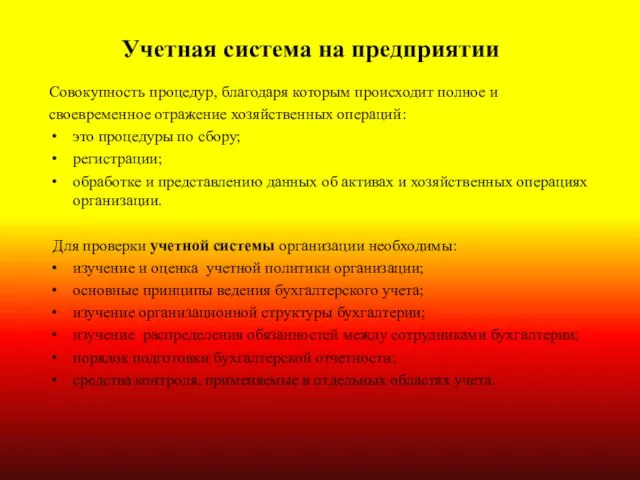

Учетная система на предприятии

Совокупность процедур, благодаря которым происходит полное и

своевременное отражение

Учетная система на предприятии

Совокупность процедур, благодаря которым происходит полное и

своевременное отражение

Этапы налогового процесса на предприятии

Организация налогового учета на предприятии

Этапы налогового процесса на предприятии Организация налогового учета на предприятии

Налоговый процесс - это совокупность определенных процедур и производств, устанавливаемых законами

Налоговое производство на предприятии

Налоговое производство представляет собой установленную законодательством

Налоговое производство на предприятии

Налоговое производство представляет собой установленную законодательством

Налоговый бюджет организации

Налоговый бюджет организации – бюджет государственной или коммерческой организации,

Налоговый бюджет организации

Налоговый бюджет организации – бюджет государственной или коммерческой организации,

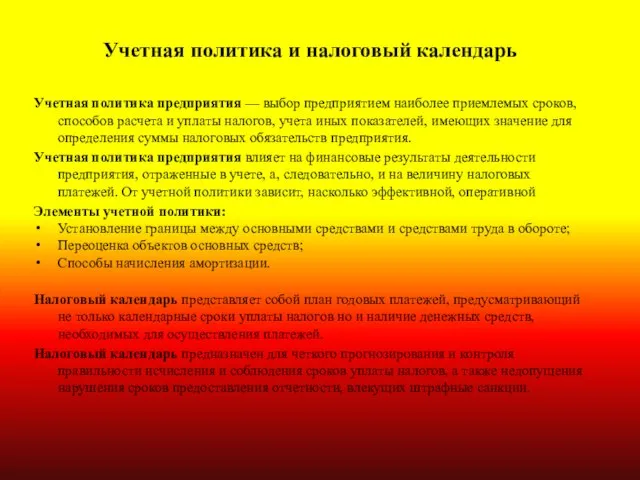

Учетная политика и налоговый календарь

Учетная политика предприятия — выбор предприятием наиболее приемлемых сроков,

Учетная политика и налоговый календарь

Учетная политика предприятия — выбор предприятием наиболее приемлемых сроков,

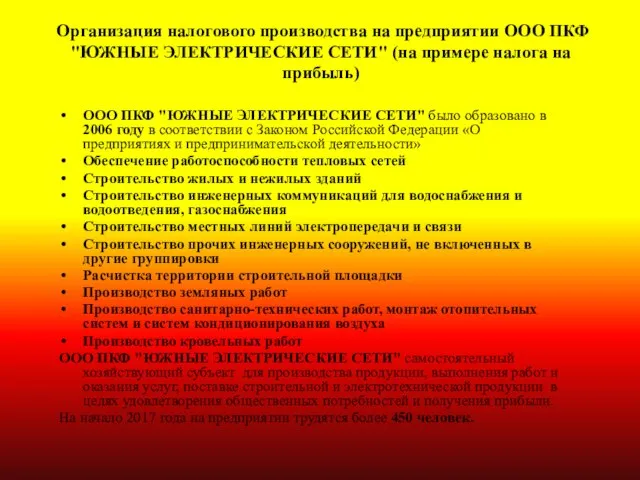

Организация налогового производства на предприятии ООО ПКФ "ЮЖНЫЕ ЭЛЕКТРИЧЕСКИЕ СЕТИ"

Организация налогового производства на предприятии ООО ПКФ "ЮЖНЫЕ ЭЛЕКТРИЧЕСКИЕ СЕТИ"

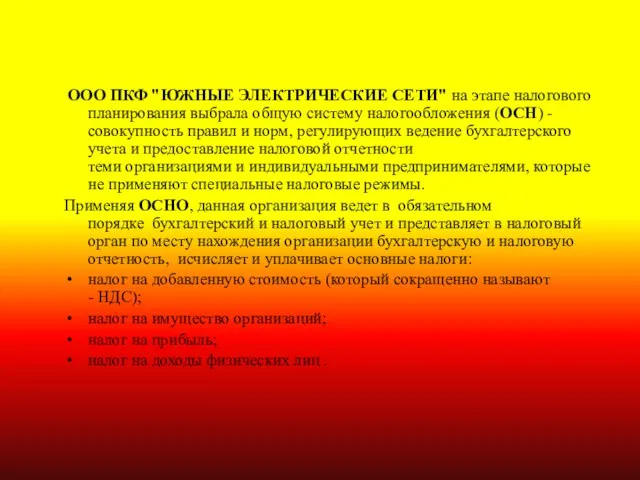

ООО ПКФ "ЮЖНЫЕ ЭЛЕКТРИЧЕСКИЕ СЕТИ" на этапе налогового планирования выбрала

ООО ПКФ "ЮЖНЫЕ ЭЛЕКТРИЧЕСКИЕ СЕТИ" на этапе налогового планирования выбрала

Основные технико-экономические показатели деятельности

ООО ПКФ "ЮЖНЫЕ ЭЛЕКТРИЧЕСКИЕ СЕТИ", млн.рублей

Основные технико-экономические показатели деятельности

ООО ПКФ "ЮЖНЫЕ ЭЛЕКТРИЧЕСКИЕ СЕТИ", млн.рублей

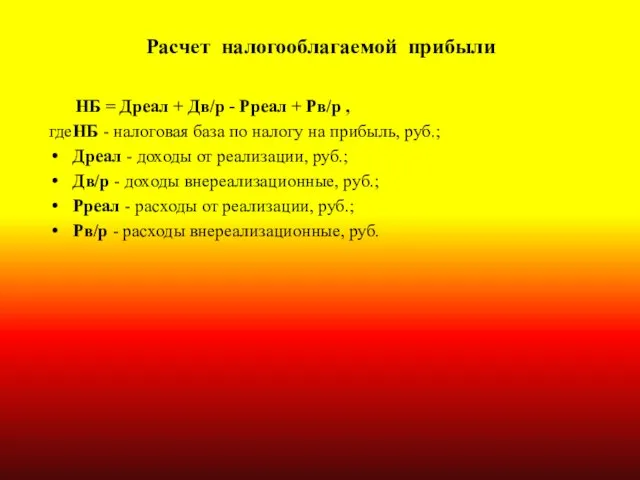

Расчет налогооблагаемой прибыли

НБ = Дреал + Дв/р - Рреал

Расчет налогооблагаемой прибыли

НБ = Дреал + Дв/р - Рреал

Доходы от реализации

Доходы от реализации

Расходы, связанные с производством и реализацией

Расходы, связанные с производством и реализацией

Анализ прибыли ООО «Электротехническая компания», тыс.руб.

Анализ прибыли ООО «Электротехническая компания», тыс.руб.

Вывод

Процесс налогового планирования на предприятии состоит из нескольких взаимосвязанных между собой

Вывод

Процесс налогового планирования на предприятии состоит из нескольких взаимосвязанных между собой

Бизнес - план и оценка эффективности проекта

Бизнес - план и оценка эффективности проекта План счетов

План счетов МБОУ Лицей №1 г. Перми. Отчет о проделанной работе

МБОУ Лицей №1 г. Перми. Отчет о проделанной работе Классическая теория структуры капитала

Классическая теория структуры капитала Банковские риски

Банковские риски Капитальные вложения

Капитальные вложения Продукт пенсионного страхования Перспектива. Департамент обучения

Продукт пенсионного страхования Перспектива. Департамент обучения Класифікація і поведінка витрат

Класифікація і поведінка витрат Система оплаты труда ФГУПГлавНИВЦ управления делами президента Российской Федерации

Система оплаты труда ФГУПГлавНИВЦ управления делами президента Российской Федерации Как заключить и исполнить договор

Как заключить и исполнить договор Локальная смета

Локальная смета Деньги и денежное обращение

Деньги и денежное обращение Задачі Книга доходів і витрат

Задачі Книга доходів і витрат Классический и системный подход к организации материального потока

Классический и системный подход к организации материального потока СБП С2В Интернет-Эквайринг

СБП С2В Интернет-Эквайринг Повышение эффективности управления имуществом

Повышение эффективности управления имуществом Банковская система РФ

Банковская система РФ Коммерческий банк – основное звено банковской системы

Коммерческий банк – основное звено банковской системы Учет расчетов по оплате труда

Учет расчетов по оплате труда Comfort Village Place

Comfort Village Place The United Arab Emirates. The country’s taxation system

The United Arab Emirates. The country’s taxation system Патентная система налогообложения

Патентная система налогообложения Права и обязанности налогоплательщиков. Классификация налогов по разным признакам (урок - 2)

Права и обязанности налогоплательщиков. Классификация налогов по разным признакам (урок - 2) Инвестиционная надбавка к базовому тарифу для потребителей (опыт МО Выборгское городское поселение)

Инвестиционная надбавка к базовому тарифу для потребителей (опыт МО Выборгское городское поселение) Математические методы анализа динамики цен рыночных активов в работах американских экономистов

Математические методы анализа динамики цен рыночных активов в работах американских экономистов Этапы развития мировой валютной системы

Этапы развития мировой валютной системы Авторизация - разрешение прав на выполнение определенных действий

Авторизация - разрешение прав на выполнение определенных действий Factors improving employees’ performance: a case study on national bank of uzbekistan

Factors improving employees’ performance: a case study on national bank of uzbekistan