- Класифікація і поведінка витрат

Содержание

- 2. Витрати підприємства - це сукупність усіх спожитих ресурсів на виробництво того чи іншого продукту. Вони характеризують

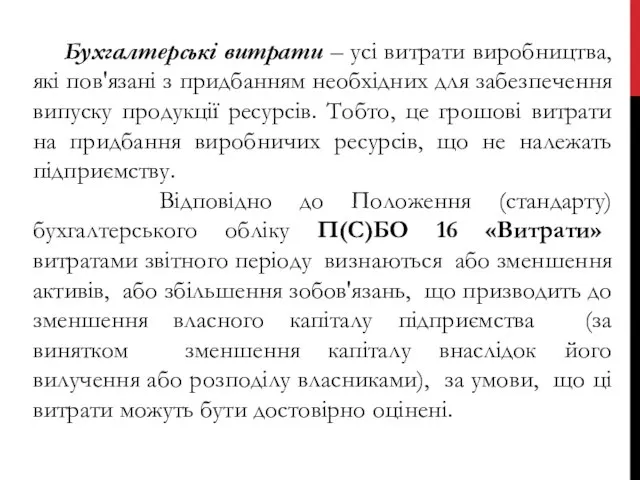

- 3. Бухгалтерські витрати – усі витрати виробництва, які пов'язані з придбанням необхідних для забезпечення випуску продукції ресурсів.

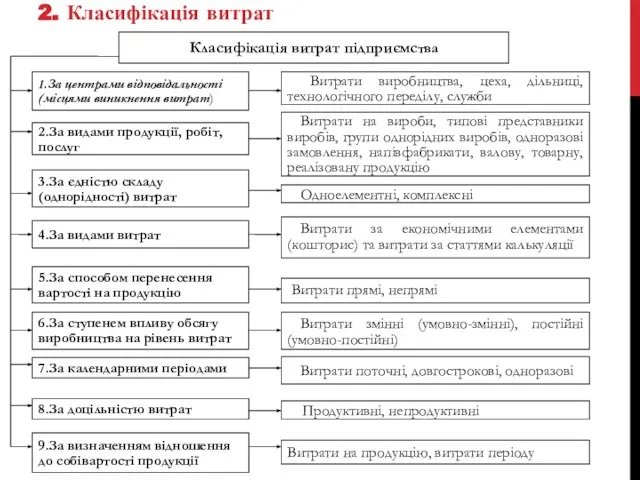

- 4. 2. Класифікація витрат

- 5. За центрами відповідальності (місцями виникнення витрат) витрати групуються за виробництвами, цехам, дільницям, технологічним переділам, службам та

- 13. НАЙБІЛЬШ ПОШИРЕНІ В УПРАВЛІНСЬКОМУ ОБЛІКУ НАСТУПНІ СПОСОБИ КЛАСИФІКАЦІЇ ВИТРАТ: 1. Стосовно обсягу виробництва: змінні і постійні;

- 14. ГРУПУВАННЯ ВИТРАТ СТОСОВНО ОБСЯГУ ВИРОБНИЦТВА Групування витрат за першою з перерахованих ознак - стосовно обсягу виробництва

- 15. ДИНАМІКА ЗМІННИХ ВИТРАТ Сукупні змінні витрати, грн. Обсяг виробництва, шт. Обсяг виробництва, шт. Змінні витрати на

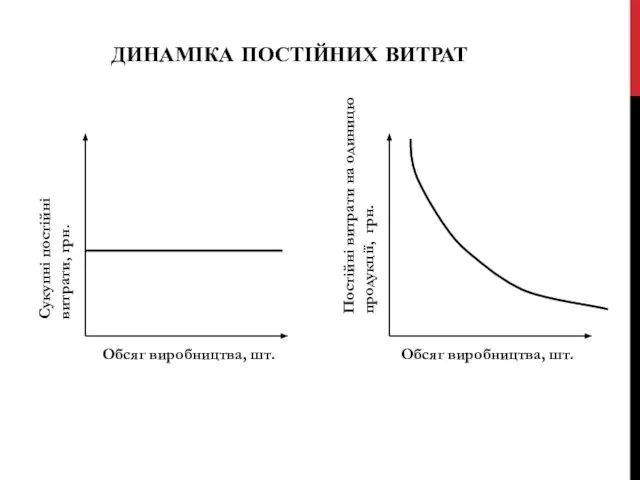

- 16. ДИНАМІКА ПОСТІЙНИХ ВИТРАТ Обсяг виробництва, шт. Сукупні постійні витрати, грн. Обсяг виробництва, шт. Постійні витрати на

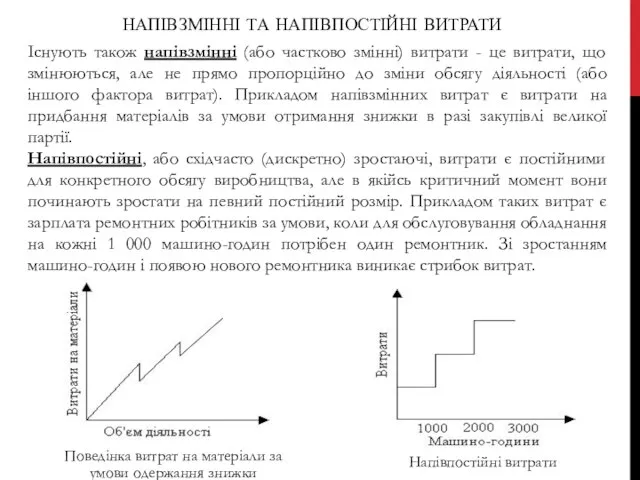

- 17. НАПІВЗМІННІ ТА НАПІВПОСТІЙНІ ВИТРАТИ Існують також напівзмінні (або частково змінні) витрати - це витрати, що змінюються,

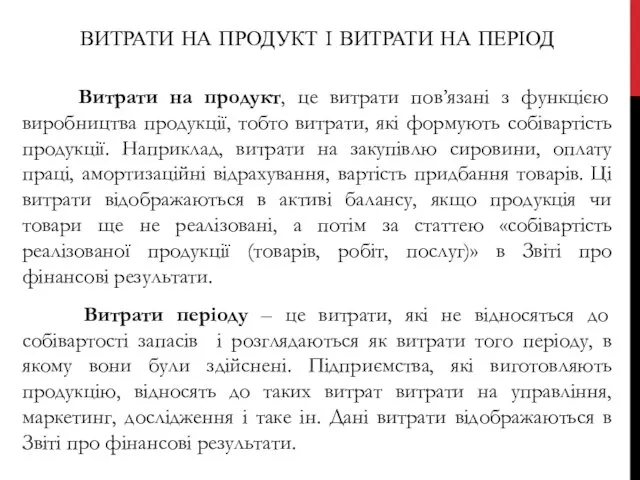

- 18. ВИТРАТИ НА ПРОДУКТ І ВИТРАТИ НА ПЕРІОД Витрати на продукт, це витрати пов’язані з функцією виробництва

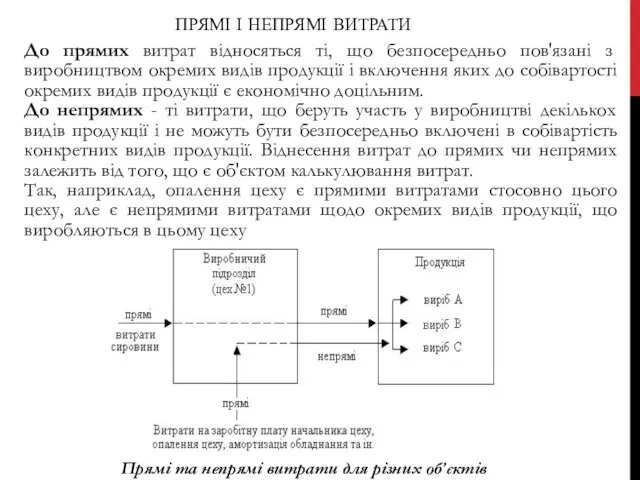

- 20. ПРЯМІ І НЕПРЯМІ ВИТРАТИ До прямих витрат відносяться ті, що безпосередньо пов'язані з виробництвом окремих видів

- 21. РЕЛЕВАНТНІ ТА НЕРЕЛЕВАНТНІ ВИТРАТИ За залежністю від прийняття того або іншого рішення витрати бувають релевантні та

- 22. ДІЙСНІ І МОЖЛИВІ ВИТРАТИ Розглядаючи альтернативні варіанти рішень, слід враховувати не лише дійсні, а й можливі

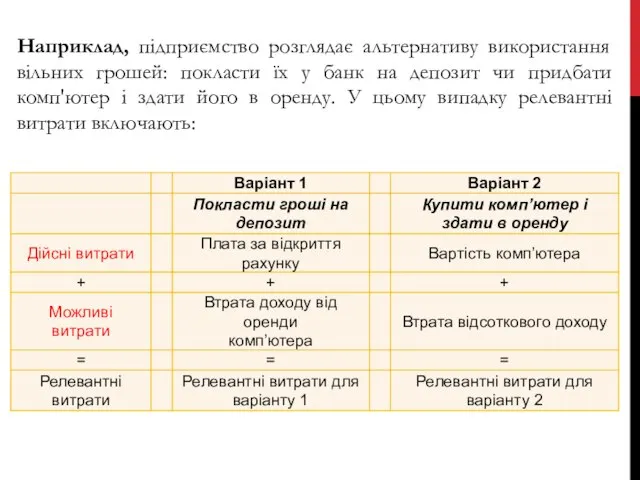

- 23. Наприклад, підприємство розглядає альтернативу використання вільних грошей: покласти їх у банк на депозит чи придбати комп'ютер

- 25. Скачать презентацию

Витрати підприємства - це сукупність усіх спожитих ресурсів на виробництво того чи

Витрати підприємства - це сукупність усіх спожитих ресурсів на виробництво того чи

Бухгалтерські витрати – усі витрати виробництва, які пов'язані з придбанням

Бухгалтерські витрати – усі витрати виробництва, які пов'язані з придбанням

2. Класифікація витрат

2. Класифікація витрат

За центрами відповідальності (місцями виникнення витрат)

витрати групуються за виробництвами, цехам,

За центрами відповідальності (місцями виникнення витрат)

витрати групуються за виробництвами, цехам,

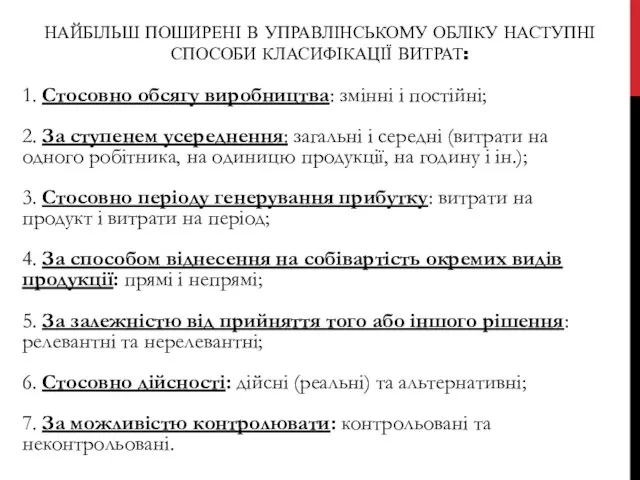

НАЙБІЛЬШ ПОШИРЕНІ В УПРАВЛІНСЬКОМУ ОБЛІКУ НАСТУПНІ СПОСОБИ КЛАСИФІКАЦІЇ ВИТРАТ:

1. Стосовно

НАЙБІЛЬШ ПОШИРЕНІ В УПРАВЛІНСЬКОМУ ОБЛІКУ НАСТУПНІ СПОСОБИ КЛАСИФІКАЦІЇ ВИТРАТ:

1. Стосовно

ГРУПУВАННЯ ВИТРАТ СТОСОВНО ОБСЯГУ ВИРОБНИЦТВА

Групування витрат за першою з перерахованих

ГРУПУВАННЯ ВИТРАТ СТОСОВНО ОБСЯГУ ВИРОБНИЦТВА

Групування витрат за першою з перерахованих

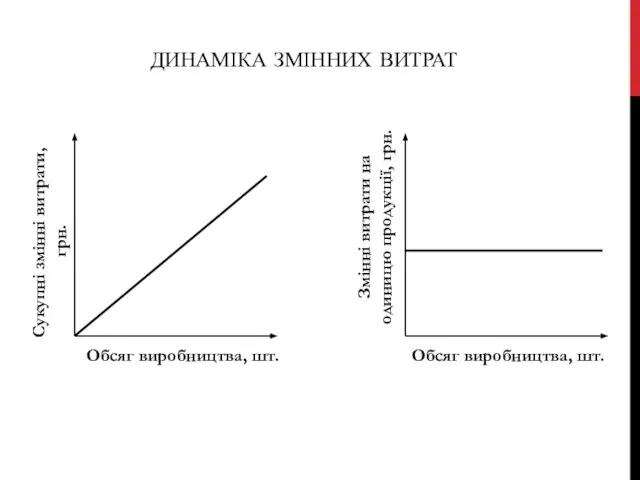

ДИНАМІКА ЗМІННИХ ВИТРАТ

Сукупні змінні витрати,

грн.

Обсяг виробництва, шт.

Обсяг виробництва, шт.

Змінні витрати

ДИНАМІКА ЗМІННИХ ВИТРАТ

Сукупні змінні витрати,

грн.

Обсяг виробництва, шт.

Обсяг виробництва, шт.

Змінні витрати

ДИНАМІКА ПОСТІЙНИХ ВИТРАТ

Обсяг виробництва, шт.

Сукупні постійні витрати, грн.

Обсяг виробництва, шт.

Постійні витрати

ДИНАМІКА ПОСТІЙНИХ ВИТРАТ

Обсяг виробництва, шт.

Сукупні постійні витрати, грн.

Обсяг виробництва, шт.

Постійні витрати

НАПІВЗМІННІ ТА НАПІВПОСТІЙНІ ВИТРАТИ

Існують також напівзмінні (або частково змінні) витрати -

НАПІВЗМІННІ ТА НАПІВПОСТІЙНІ ВИТРАТИ

Існують також напівзмінні (або частково змінні) витрати -

ВИТРАТИ НА ПРОДУКТ І ВИТРАТИ НА ПЕРІОД

Витрати на продукт,

ВИТРАТИ НА ПРОДУКТ І ВИТРАТИ НА ПЕРІОД

Витрати на продукт,

ПРЯМІ І НЕПРЯМІ ВИТРАТИ

До прямих витрат відносяться ті, що безпосередньо пов'язані

ПРЯМІ І НЕПРЯМІ ВИТРАТИ

До прямих витрат відносяться ті, що безпосередньо пов'язані

РЕЛЕВАНТНІ ТА НЕРЕЛЕВАНТНІ ВИТРАТИ

За залежністю від прийняття того або іншого

РЕЛЕВАНТНІ ТА НЕРЕЛЕВАНТНІ ВИТРАТИ

За залежністю від прийняття того або іншого

ДІЙСНІ І МОЖЛИВІ ВИТРАТИ

Розглядаючи альтернативні варіанти рішень, слід враховувати не лише

ДІЙСНІ І МОЖЛИВІ ВИТРАТИ

Розглядаючи альтернативні варіанти рішень, слід враховувати не лише

Наприклад, підприємство розглядає альтернативу використання вільних грошей: покласти їх у банк

Наприклад, підприємство розглядає альтернативу використання вільних грошей: покласти їх у банк

Квартира нашей мечты

Квартира нашей мечты Комплексная оценка финансового состояния компании

Комплексная оценка финансового состояния компании Vvodny_kurs_na_samostoyatelnoe_izuchenie_2

Vvodny_kurs_na_samostoyatelnoe_izuchenie_2 Фінансові піраміди

Фінансові піраміди Глобальные изменения в работе бухгалтеров в IV квартале 2020 года и начале 2021 года

Глобальные изменения в работе бухгалтеров в IV квартале 2020 года и начале 2021 года Кредитная политика коммерческого банка при кредитовании юридических лиц на примере ОАО Лето Банк

Кредитная политика коммерческого банка при кредитовании юридических лиц на примере ОАО Лето Банк Внебюджетное финансирование образования

Внебюджетное финансирование образования Расчет доходности операций с векселями

Расчет доходности операций с векселями Финансовая грамотность

Финансовая грамотность Банковское регулирование и банковский надзор. Лекция 13

Банковское регулирование и банковский надзор. Лекция 13 Имущество предприятия. Управление активами. (Тема 4)

Имущество предприятия. Управление активами. (Тема 4) Инструкция по заполнению кредитной заявки

Инструкция по заполнению кредитной заявки Базовые показателикорпоративных финансов

Базовые показателикорпоративных финансов Анализ рисков проекта

Анализ рисков проекта Учет оплаты неотработанного времени. Оплата отпуска

Учет оплаты неотработанного времени. Оплата отпуска Привлечение ресурсов для СО НКО

Привлечение ресурсов для СО НКО Оценка общей культурной ситуации в Москве. Финансирование культурной сферы жизни

Оценка общей культурной ситуации в Москве. Финансирование культурной сферы жизни Банкротство, санация и ликвидация предприятия. (Тема 5)

Банкротство, санация и ликвидация предприятия. (Тема 5) Содействие в создании кадрового потенциала учителей, методистов образовательных организаций в области финансовой грамотности

Содействие в создании кадрового потенциала учителей, методистов образовательных организаций в области финансовой грамотности Преимущества приобретения транспорта в лизинг перед покупкой за наличный расчет и в кредит

Преимущества приобретения транспорта в лизинг перед покупкой за наличный расчет и в кредит Оборотные средства предприятия

Оборотные средства предприятия Роль управленческого учета

Роль управленческого учета Податок на додану вартість

Податок на додану вартість Семейная ипотека с государственной поддержкой. Льготная ипотечная программа со ставкой 6% для семей с детьми

Семейная ипотека с государственной поддержкой. Льготная ипотечная программа со ставкой 6% для семей с детьми Методика исчисления налога на прибыль организаций и порядок заполнения налоговой декларации и налоговых расчетов

Методика исчисления налога на прибыль организаций и порядок заполнения налоговой декларации и налоговых расчетов Понятие о счетах бухгалтерского учета и их строение

Понятие о счетах бухгалтерского учета и их строение Ринок кредитних ресурсів. Роль банків

Ринок кредитних ресурсів. Роль банків Банковские карты, кэшбэк, денежные переводы

Банковские карты, кэшбэк, денежные переводы