- Денежно-кредитная политика

Содержание

- 2. Вопрос 1: Сущность и функции денег Деньги – это важнейшая макроэкономическая категория, позволяющая анализировать инфляцию, циклические

- 3. Функции денег: 1. Мера стоимости (единица счета) – все товары и услуги выражают свою стоимость в

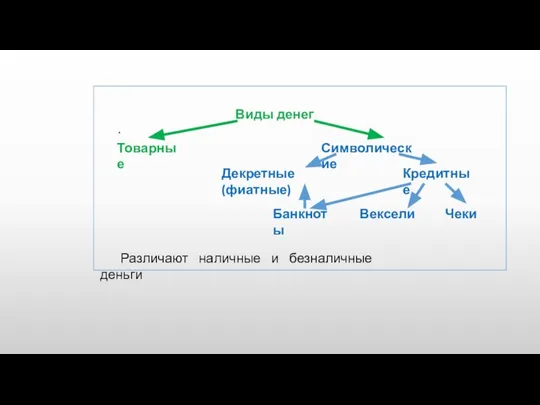

- 4. . Виды денег Товарные Символические Декретные (фиатные) Кредитные Банкноты Вексели Чеки Различают наличные и безналичные деньги

- 5. Деньги могут быть товарными и символическими Товарные деньги обладают внутренней ценностью, то есть имеют ценность даже

- 6. Задание 1 Расположите активы в порядке возрастания их ликвидности: а) наличность б) акции Газпрома в) срочные

- 7. Вопрос 2: Предложение денег Предложение денег измеряется с помощью денежных агрегатов. В разных странах количество денежных

- 8. В структуре денежной массы М в США выделяют М1, М2, М3, L: M1 – деньги в

- 9. В структуре денежной массы в РФ различают М0= наличные деньги вне банковской системы М1=М0 + и

- 10. В России под предложением денег понимается агрегат М2. Предложение денег можно описать формулой: MS = C+D,

- 11. http://www.cbr.ru/statistics/ms/#highlight=%D0%B4%D0%B5%D0%BD%D0%B5%D0%B6%D0%BD%D0%B0%D1%8F%7C%D0%BC%D0%B0%D1%81%D1%81%D0%B0%7C%D0%B4%D0%B5%D0%BD%D0%B5%D0%B6%D0%BD%D0%BE%D0%B3%D0%BE

- 14. Номинальное предложение денег регулируется Центральным банком График номинального предложения денег

- 15. График реального предложения денег Реальное предложение денег увеличивается, если: ЦБ увеличивает номинальное предложение денег в экономике

- 16. Задание Проанализируйте данные о коэффициенте монетизации в отдельных странах. Сравните с коэффициентом монетизации российской экономики. Сделайте

- 17. Вопрос 3: Спрос на деньги для сделок и спрос на деньги как активы Спрос на деньги

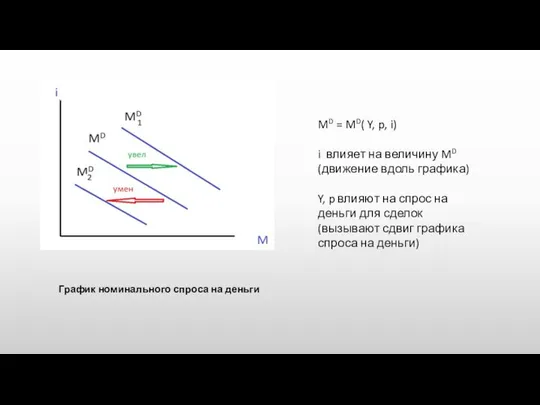

- 18. График номинального спроса на деньги MD = MD( Y, p, i) i влияет на величину MD

- 19. Трансакционный реальный спрос на деньги

- 20. Спекулятивный реальный спрос на деньги выводится из кейнсианской теории предпочтения ликвидности и его величина зависит от

- 21. Совокупный реальный спрос на деньги

- 22. Альтернативой хранению денег в виде наличности являются не только облигации, но и срочные вклады, в условиях

- 23. Задание к лекции Приведите по два примера спроса на деньги для сделок и спроса на деньги

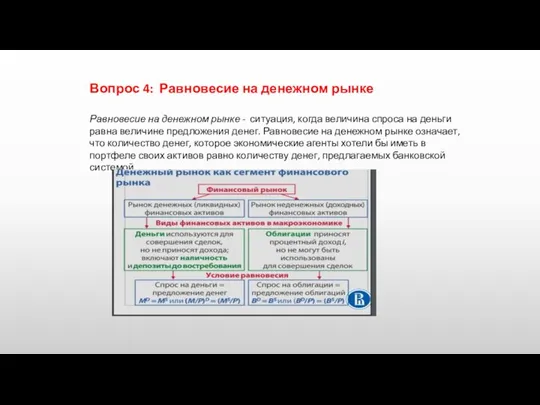

- 24. Вопрос 4: Равновесие на денежном рынке Равновесие на денежном рынке - ситуация, когда величина спроса на

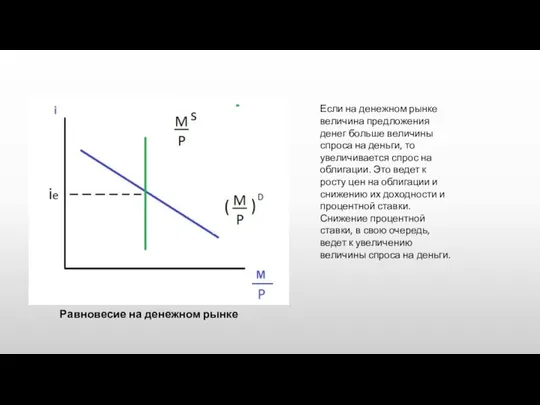

- 25. Равновесие на денежном рынке Если на денежном рынке величина предложения денег больше величины спроса на деньги,

- 26. Вопрос 4 : Основные функции Центрального банка. Денежно-кредитная политика: методы и виды. В большинстве стран банковская

- 27. Функции Центрального банка: 1. Эмиссия (выпуск) новых денег. 2. Хранение золотовалютных резервов (ЗВР); 3. «Банк банков»:

- 28. Золотовалютные резервы (международные резервы) – высоколиквидные иностранные активы, имеющие в распоряжении Банка России и Правительства РФ.

- 29. Методы денежно-кредитного регулирования а) прямые: прямое регулирование процентной ставки, установление лимитов кредитования б) косвенные: изменение учетной

- 30. Учетная ставка – это процентная ставка, которую ЦБ устанавливает по кредитам, выдаваемым коммерческим банкам. Если Центральный

- 31. В РФ с 13 сентября 2013 г. Совет директоров Центрального банка принял решение о реализации комплекса

- 34. Норма обязательных резервов – показывает процентную долю обязательных резервов, в общей величине депозитов, привлеченных коммерческим банком.

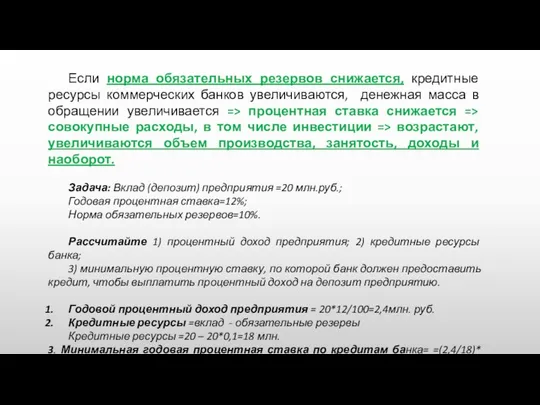

- 35. Если норма обязательных резервов снижается, кредитные ресурсы коммерческих банков увеличиваются, денежная масса в обращении увеличивается =>

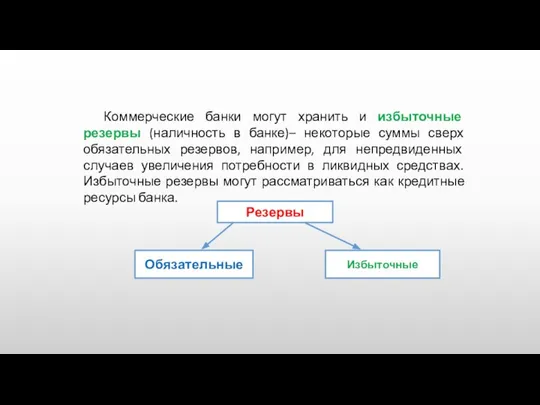

- 36. Коммерческие банки могут хранить и избыточные резервы (наличность в банке)– некоторые суммы сверх обязательных резервов, например,

- 37. Важным методом денежно-кредитного регулирования являются операции с ценными бумагами на открытом рынке (на вторичном рынке). Если

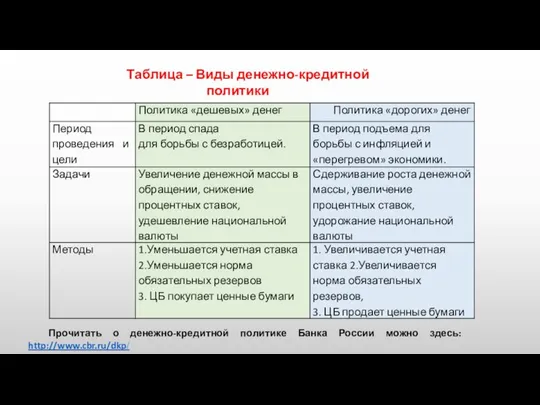

- 38. Таблица – Виды денежно-кредитной политики Прочитать о денежно-кредитной политике Банка России можно здесь: http://www.cbr.ru/dkp/

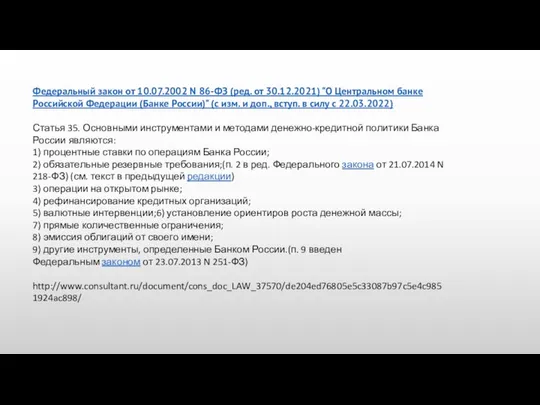

- 39. Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 30.12.2021) "О Центральном банке Российской Федерации (Банке России)"

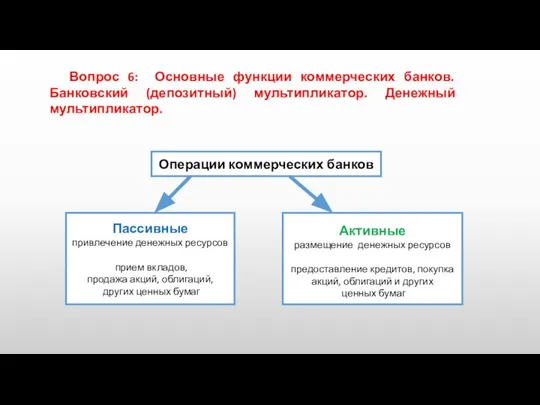

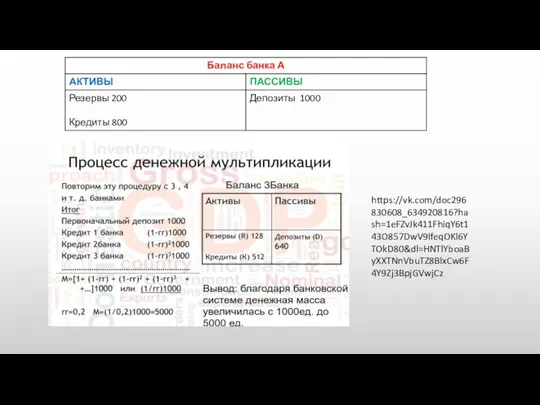

- 40. Вопрос 6: Основные функции коммерческих банков. Банковский (депозитный) мультипликатор. Денежный мультипликатор. Операции коммерческих банков Пассивные привлечение

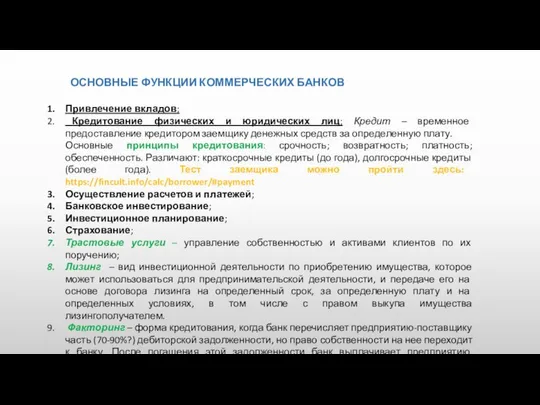

- 41. ОСНОВНЫЕ ФУНКЦИИ КОММЕРЧЕСКИХ БАНКОВ Привлечение вкладов; Кредитование физических и юридических лиц; Кредит – временное предоставление кредитором

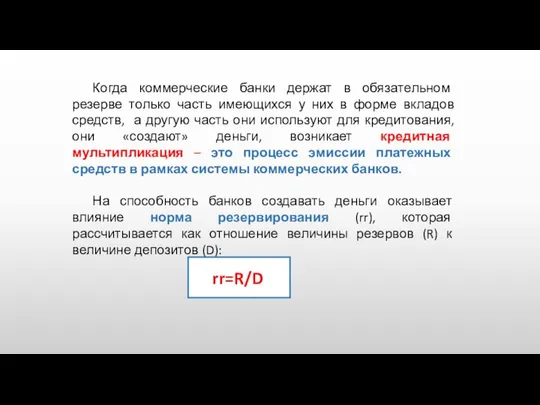

- 42. Когда коммерческие банки держат в обязательном резерве только часть имеющихся у них в форме вкладов средств,

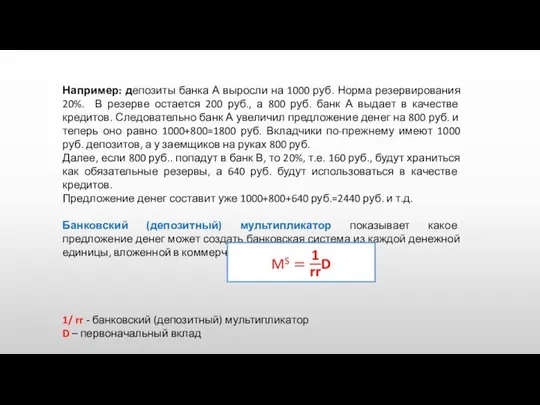

- 43. Например: депозиты банка А выросли на 1000 руб. Норма резервирования 20%. В резерве остается 200 руб.,

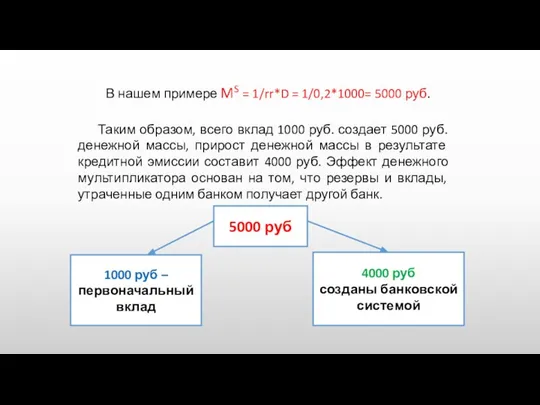

- 44. В нашем примере MS = 1/rr*D = 1/0,2*1000= 5000 руб. Таким образом, всего вклад 1000 руб.

- 45. https://vk.com/doc296830608_634920816?hash=1eFZvJk411FhiqY6t143O857DwV9IfeqOKl6YTOkD80&dl=HNTlYboaByXXTNnVbuTZ8BlxCw6F4Y9Zj3BpjGVwjCz

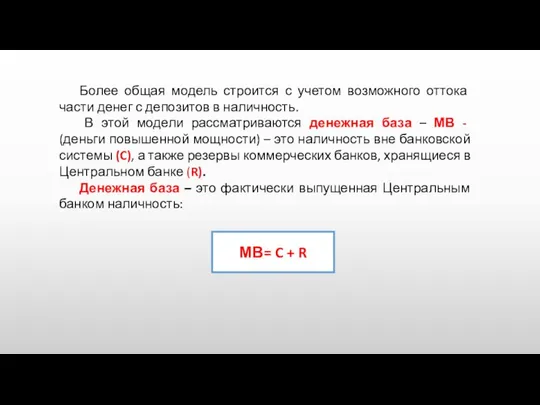

- 46. Более общая модель строится с учетом возможного оттока части денег с депозитов в наличность. В этой

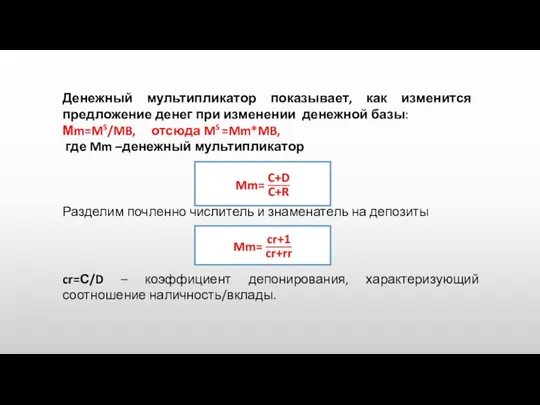

- 47. Денежный мультипликатор показывает, как изменится предложение денег при изменении денежной базы: Мm=MS/MB, отсюда MS =Mm*MB, где

- 48. Факторы, влияющие на коэффициент депонирования : Эффект изменения богатства: более богатые семьи предпочитают хранить деньги на

- 49. Таким образом, Центральный банк контролирует предложение денег, влияя на денежную базу. Однако Центральный банк не может

- 50. Цифровизация и банковская сфера Финтех (Fintech, Financial Technology) - отрасль, состоящая из компаний, использующих технологии и

- 51. OPEN BANKING - это предоставление доступа к банковским данным третьим лицам, по согласию и авторизации всех

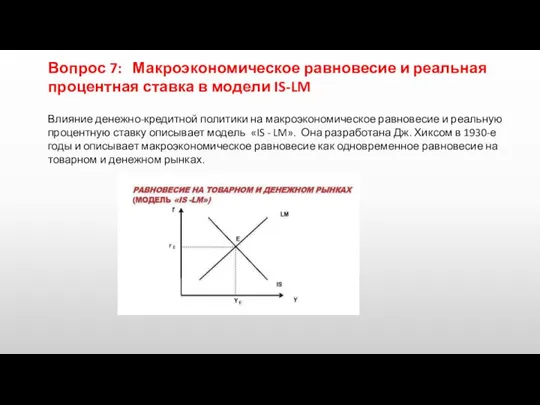

- 52. Вопрос 7: Макроэкономическое равновесие и реальная процентная ставка в модели IS-LM Влияние денежно-кредитной политики на макроэкономическое

- 53. График IS (investment – savings) описывает товарный рынок. Он так называется, потому что равновесие на товарных

- 54. Увеличение государственных расходов и/или снижение налогов вызывает сдвиг кривой IS вправо (IS0→IS1), то есть при каждой

- 55. График LM (liquidity preference – money supply) описывает денежный рынок. График LM – это множество точек,

- 56. Если Центральный банк проводит политику «дешевых» денег, то кривая LM сдвигается вправо-вниз (LM0 →LM1), то есть

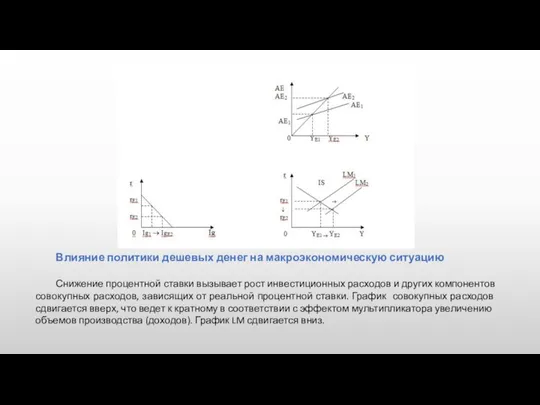

- 57. Влияние политики дешевых денег на макроэкономическую ситуацию Снижение процентной ставки вызывает рост инвестиционных расходов и других

- 58. Если точка пересечения IS и LM приходится на нижнюю часть кривой LM, оказывается, что увеличение денежной

- 59. Если спрос на инвестиции совершенно неэластичен по ставке процента (график IS имеет вертикальный вид), то изменения

- 61. Скачать презентацию

Вопрос 1: Сущность и функции денег

Деньги – это важнейшая макроэкономическая

Вопрос 1: Сущность и функции денег

Деньги – это важнейшая макроэкономическая

Функции денег:

1. Мера стоимости (единица счета) – все товары и услуги

Функции денег:

1. Мера стоимости (единица счета) – все товары и услуги

.

Виды денег

Товарные

Символические

Декретные (фиатные)

Кредитные

Банкноты

Вексели

Чеки

Различают наличные и

Виды денег

Товарные

Символические

Декретные (фиатные)

Кредитные

Банкноты

Вексели

Чеки

Различают наличные и

Деньги могут быть товарными и символическими

Товарные деньги обладают внутренней ценностью, то

Деньги могут быть товарными и символическими

Товарные деньги обладают внутренней ценностью, то

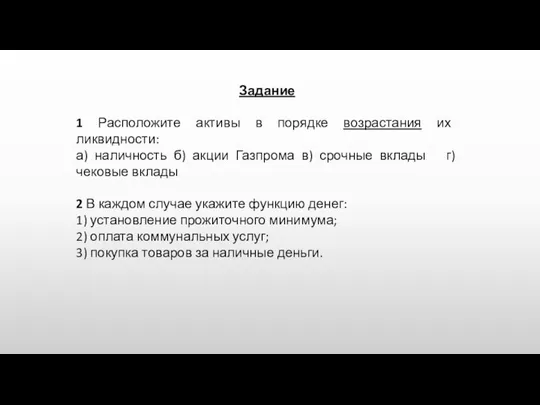

Задание

1 Расположите активы в порядке возрастания их ликвидности:

а) наличность б) акции

Задание

1 Расположите активы в порядке возрастания их ликвидности:

а) наличность б) акции

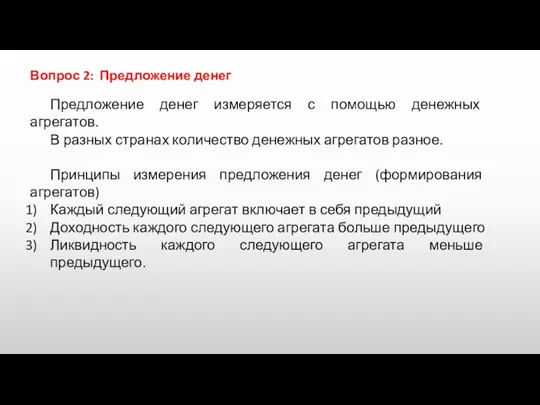

Вопрос 2: Предложение денег

Предложение денег измеряется с помощью денежных агрегатов.

В

Вопрос 2: Предложение денег

Предложение денег измеряется с помощью денежных агрегатов.

В

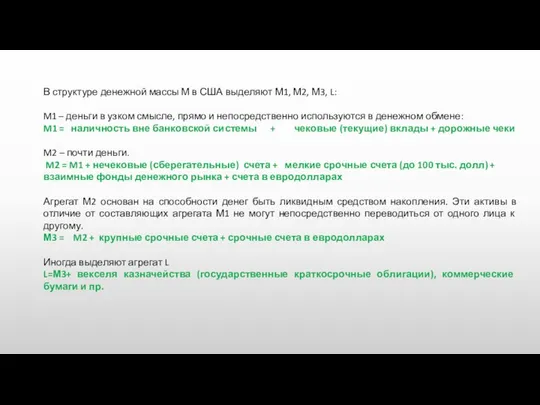

В структуре денежной массы М в США выделяют М1, М2, М3,

В структуре денежной массы М в США выделяют М1, М2, М3,

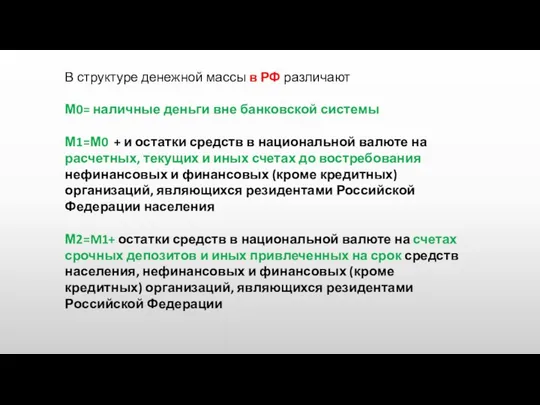

В структуре денежной массы в РФ различают

М0= наличные деньги вне банковской

В структуре денежной массы в РФ различают

М0= наличные деньги вне банковской

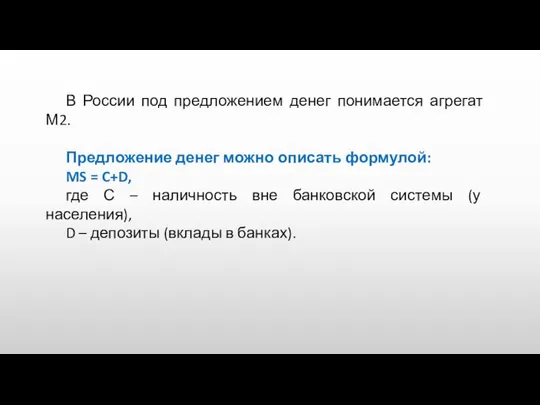

В России под предложением денег понимается агрегат М2.

Предложение денег можно

В России под предложением денег понимается агрегат М2.

Предложение денег можно

http://www.cbr.ru/statistics/ms/#highlight=%D0%B4%D0%B5%D0%BD%D0%B5%D0%B6%D0%BD%D0%B0%D1%8F%7C%D0%BC%D0%B0%D1%81%D1%81%D0%B0%7C%D0%B4%D0%B5%D0%BD%D0%B5%D0%B6%D0%BD%D0%BE%D0%B3%D0%BE

http://www.cbr.ru/statistics/ms/#highlight=%D0%B4%D0%B5%D0%BD%D0%B5%D0%B6%D0%BD%D0%B0%D1%8F%7C%D0%BC%D0%B0%D1%81%D1%81%D0%B0%7C%D0%B4%D0%B5%D0%BD%D0%B5%D0%B6%D0%BD%D0%BE%D0%B3%D0%BE

Номинальное предложение денег регулируется Центральным банком

График номинального предложения денег

График номинального предложения денег

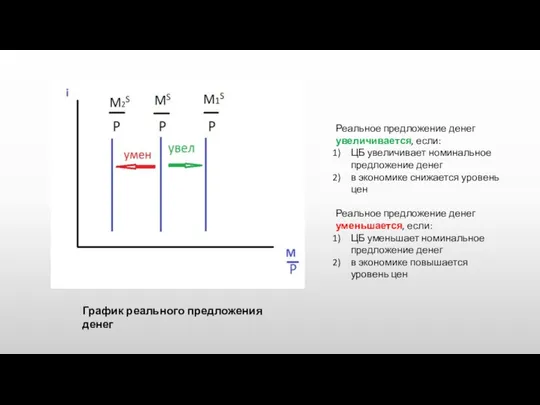

График реального предложения денег

Реальное предложение денег увеличивается, если:

ЦБ увеличивает номинальное предложение

График реального предложения денег

Реальное предложение денег увеличивается, если:

ЦБ увеличивает номинальное предложение

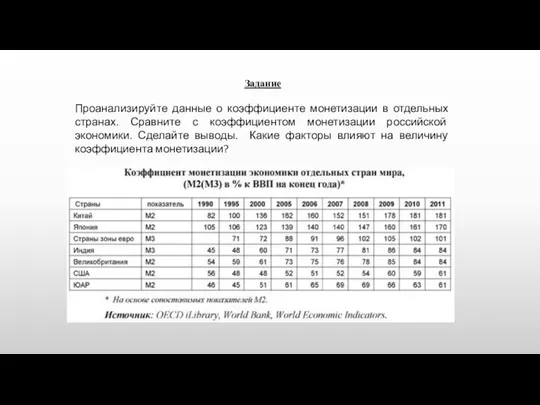

Задание

Проанализируйте данные о коэффициенте монетизации в отдельных странах. Сравните с

Задание

Проанализируйте данные о коэффициенте монетизации в отдельных странах. Сравните с

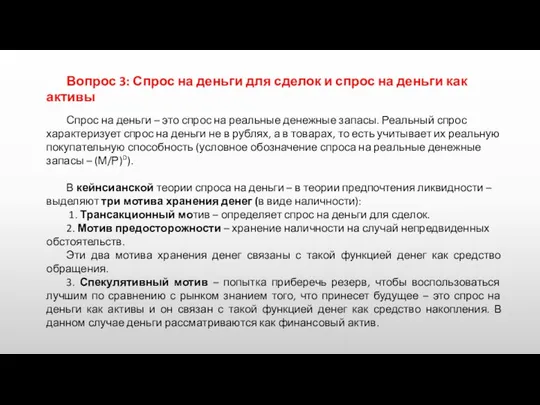

Вопрос 3: Спрос на деньги для сделок и спрос на деньги

Вопрос 3: Спрос на деньги для сделок и спрос на деньги

График номинального спроса на деньги

MD = MD( Y, p, i)

i влияет

График номинального спроса на деньги

MD = MD( Y, p, i)

i влияет

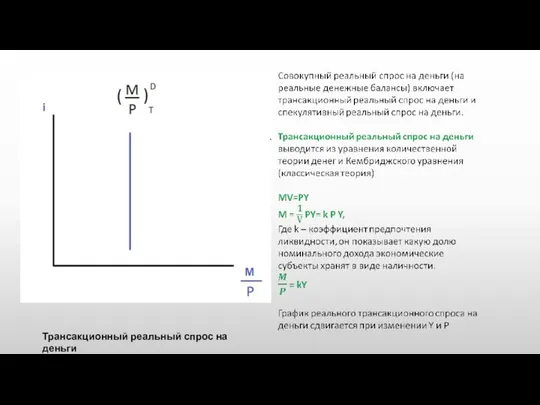

Трансакционный реальный спрос на деньги

Трансакционный реальный спрос на деньги

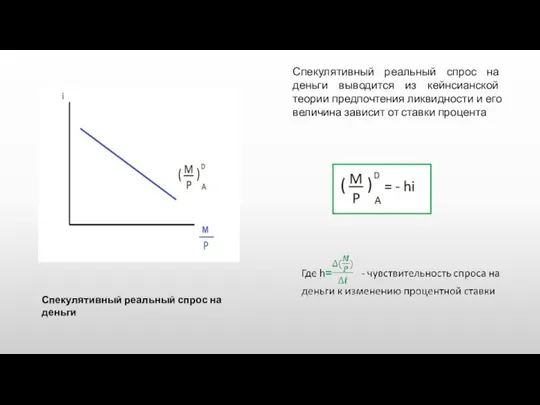

Спекулятивный реальный спрос на деньги выводится из кейнсианской теории предпочтения ликвидности

Спекулятивный реальный спрос на деньги выводится из кейнсианской теории предпочтения ликвидности

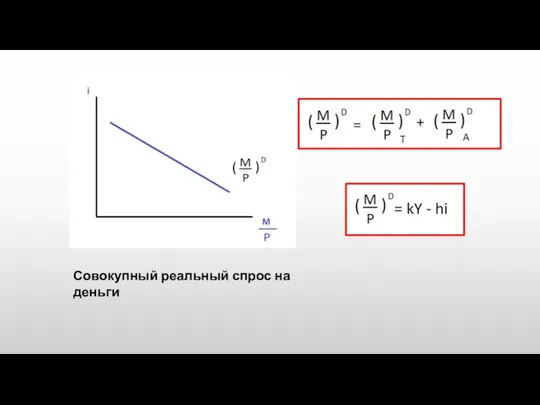

Совокупный реальный спрос на деньги

Совокупный реальный спрос на деньги

Альтернативой хранению денег в виде наличности являются не только облигации, но

Альтернативой хранению денег в виде наличности являются не только облигации, но

Задание к лекции

Приведите по два примера спроса на деньги для сделок

Задание к лекции

Приведите по два примера спроса на деньги для сделок

Вопрос 4: Равновесие на денежном рынке

Равновесие на денежном рынке - ситуация,

Вопрос 4: Равновесие на денежном рынке

Равновесие на денежном рынке - ситуация,

Равновесие на денежном рынке

Если на денежном рынке величина предложения денег

Равновесие на денежном рынке

Если на денежном рынке величина предложения денег

Вопрос 4 : Основные функции Центрального банка. Денежно-кредитная политика: методы и

Вопрос 4 : Основные функции Центрального банка. Денежно-кредитная политика: методы и

Функции Центрального банка:

1. Эмиссия (выпуск) новых денег.

2. Хранение золотовалютных резервов (ЗВР);

3.

Функции Центрального банка:

1. Эмиссия (выпуск) новых денег.

2. Хранение золотовалютных резервов (ЗВР);

3.

Золотовалютные резервы (международные резервы) – высоколиквидные иностранные активы, имеющие в распоряжении

Золотовалютные резервы (международные резервы) – высоколиквидные иностранные активы, имеющие в распоряжении

Методы денежно-кредитного регулирования

а) прямые: прямое регулирование процентной ставки, установление лимитов

Методы денежно-кредитного регулирования

а) прямые: прямое регулирование процентной ставки, установление лимитов

Учетная ставка – это процентная ставка, которую ЦБ устанавливает по кредитам,

Учетная ставка – это процентная ставка, которую ЦБ устанавливает по кредитам,

В РФ с 13 сентября 2013 г. Совет директоров Центрального банка

В РФ с 13 сентября 2013 г. Совет директоров Центрального банка

Норма обязательных резервов – показывает процентную долю обязательных резервов, в общей

Норма обязательных резервов – показывает процентную долю обязательных резервов, в общей

Если норма обязательных резервов снижается, кредитные ресурсы коммерческих банков увеличиваются, денежная

Если норма обязательных резервов снижается, кредитные ресурсы коммерческих банков увеличиваются, денежная

Коммерческие банки могут хранить и избыточные резервы (наличность в банке)– некоторые

Важным методом денежно-кредитного регулирования являются операции с ценными бумагами на открытом

Важным методом денежно-кредитного регулирования являются операции с ценными бумагами на открытом

Таблица – Виды денежно-кредитной политики

Прочитать о денежно-кредитной политике Банка России

Таблица – Виды денежно-кредитной политики

Прочитать о денежно-кредитной политике Банка России

Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 30.12.2021) "О Центральном

Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 30.12.2021) "О Центральном

Вопрос 6: Основные функции коммерческих банков. Банковский (депозитный) мультипликатор. Денежный мультипликатор.

Операции

Вопрос 6: Основные функции коммерческих банков. Банковский (депозитный) мультипликатор. Денежный мультипликатор.

Операции

ОСНОВНЫЕ ФУНКЦИИ КОММЕРЧЕСКИХ БАНКОВ

Привлечение вкладов;

Кредитование физических и юридических лиц; Кредит

ОСНОВНЫЕ ФУНКЦИИ КОММЕРЧЕСКИХ БАНКОВ

Привлечение вкладов;

Кредитование физических и юридических лиц; Кредит

Когда коммерческие банки держат в обязательном резерве только часть имеющихся у

Когда коммерческие банки держат в обязательном резерве только часть имеющихся у

Например: депозиты банка А выросли на 1000 руб. Норма резервирования 20%.

Например: депозиты банка А выросли на 1000 руб. Норма резервирования 20%.

В нашем примере MS = 1/rr*D = 1/0,2*1000= 5000 руб.

Таким образом,

В нашем примере MS = 1/rr*D = 1/0,2*1000= 5000 руб.

Таким образом,

https://vk.com/doc296830608_634920816?hash=1eFZvJk411FhiqY6t143O857DwV9IfeqOKl6YTOkD80&dl=HNTlYboaByXXTNnVbuTZ8BlxCw6F4Y9Zj3BpjGVwjCz

https://vk.com/doc296830608_634920816?hash=1eFZvJk411FhiqY6t143O857DwV9IfeqOKl6YTOkD80&dl=HNTlYboaByXXTNnVbuTZ8BlxCw6F4Y9Zj3BpjGVwjCz

Более общая модель строится с учетом возможного оттока части денег с

Более общая модель строится с учетом возможного оттока части денег с

Денежный мультипликатор показывает, как изменится предложение денег при изменении денежной базы:

Мm=MS/MB,

Денежный мультипликатор показывает, как изменится предложение денег при изменении денежной базы:

Мm=MS/MB,

Факторы, влияющие на коэффициент депонирования :

Эффект изменения богатства: более богатые семьи

Факторы, влияющие на коэффициент депонирования :

Эффект изменения богатства: более богатые семьи

Таким образом, Центральный банк контролирует предложение денег, влияя на денежную

Таким образом, Центральный банк контролирует предложение денег, влияя на денежную

Цифровизация и банковская сфера

Финтех (Fintech, Financial Technology) - отрасль, состоящая

Цифровизация и банковская сфера

Финтех (Fintech, Financial Technology) - отрасль, состоящая

OPEN BANKING - это предоставление доступа к банковским данным третьим лицам,

OPEN BANKING - это предоставление доступа к банковским данным третьим лицам,

Вопрос 7: Макроэкономическое равновесие и реальная процентная ставка в модели IS-LM

Вопрос 7: Макроэкономическое равновесие и реальная процентная ставка в модели IS-LM

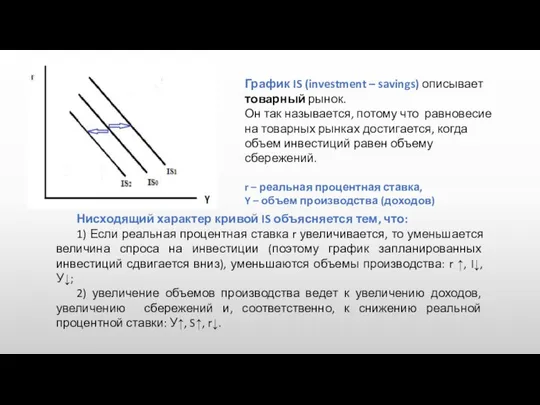

График IS (investment – savings) описывает товарный рынок.

Он так называется, потому

График IS (investment – savings) описывает товарный рынок.

Он так называется, потому

Увеличение государственных расходов и/или снижение налогов вызывает сдвиг кривой IS вправо

Увеличение государственных расходов и/или снижение налогов вызывает сдвиг кривой IS вправо

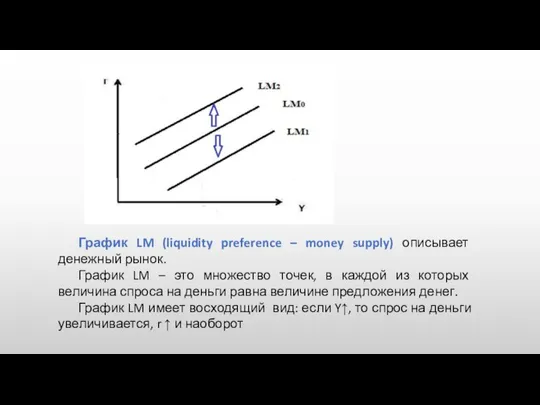

График LM (liquidity preference – money supply) описывает денежный рынок.

График LM

График LM (liquidity preference – money supply) описывает денежный рынок.

График LM

Если Центральный банк проводит политику «дешевых» денег, то кривая LM сдвигается

Если Центральный банк проводит политику «дешевых» денег, то кривая LM сдвигается

Влияние политики дешевых денег на макроэкономическую ситуацию

Снижение процентной ставки вызывает рост

Влияние политики дешевых денег на макроэкономическую ситуацию

Снижение процентной ставки вызывает рост

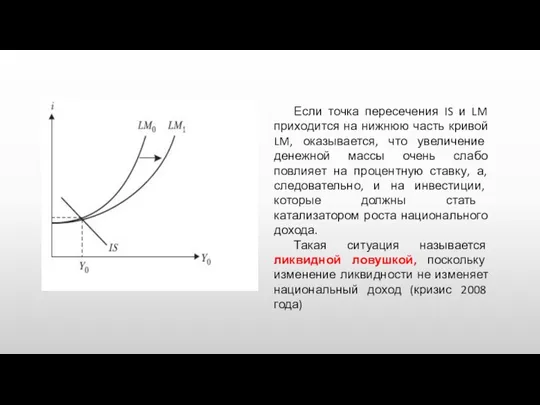

Если точка пересечения IS и LM приходится на нижнюю часть кривой

Если точка пересечения IS и LM приходится на нижнюю часть кривой

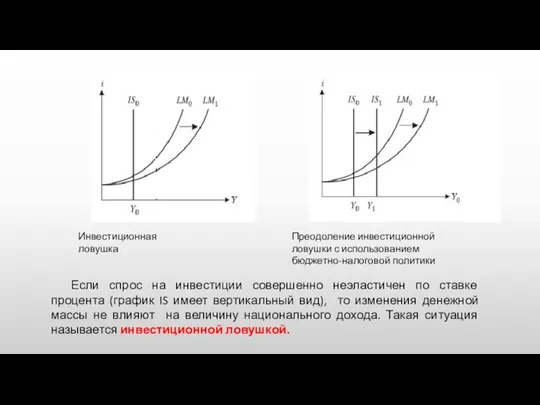

Если спрос на инвестиции совершенно неэластичен по ставке процента (график IS

Если спрос на инвестиции совершенно неэластичен по ставке процента (график IS

Викторина Знатоки финансовой грамотности

Викторина Знатоки финансовой грамотности Bank regulation

Bank regulation Основы нумизматики

Основы нумизматики Разбираемся с уплатой налогов на имущество

Разбираемся с уплатой налогов на имущество Две концепции денег

Две концепции денег Налоги. Финансирование

Налоги. Финансирование Планируемая прибыль

Планируемая прибыль Дивидендная политика предприятия в рамках его финансовой стратегии

Дивидендная политика предприятия в рамках его финансовой стратегии Поддержка семей,имеющих детей с ОВЗ и инвалидностью

Поддержка семей,имеющих детей с ОВЗ и инвалидностью Научный семинар. Развитие теории бухгалтерского учёта в период XV-XIX веков

Научный семинар. Развитие теории бухгалтерского учёта в период XV-XIX веков Бюджетная политика

Бюджетная политика Банки и управление активами. Финансовые, денежно-кредитные методы регулирования экономики. Венчурное и мезонинное финансирование

Банки и управление активами. Финансовые, денежно-кредитные методы регулирования экономики. Венчурное и мезонинное финансирование Проблемы инвестиционного процесса в РФ и регионах

Проблемы инвестиционного процесса в РФ и регионах Управление проектами. Эффективность проектов

Управление проектами. Эффективность проектов Анализ собственного капитала

Анализ собственного капитала Продвижение социальных проектов. Возможности интегрированных коммуникаций

Продвижение социальных проектов. Возможности интегрированных коммуникаций Заработная плата гражданского персонала вооружённых сил

Заработная плата гражданского персонала вооружённых сил VIII Уральский инвестиционный форум г. Челябинск

VIII Уральский инвестиционный форум г. Челябинск Вопросы финансового обеспечения расходных полномочий регионов

Вопросы финансового обеспечения расходных полномочий регионов Специальное предложение для ООО Чистые пруды. Почта Банк

Специальное предложение для ООО Чистые пруды. Почта Банк A performance-based decentralized fund driven by the community

A performance-based decentralized fund driven by the community Методы рыночной оценки кредитной организации

Методы рыночной оценки кредитной организации Формы оплаты труда. Оплата и нормирование труда

Формы оплаты труда. Оплата и нормирование труда Ипотечное кредитование

Ипотечное кредитование Инвестиции в стартап

Инвестиции в стартап Издержки производства и себестоимость строительной продукции

Издержки производства и себестоимость строительной продукции Оценка финансовых результатов и использования прибыли (на примере Киреевского районного потребительского общества)

Оценка финансовых результатов и использования прибыли (на примере Киреевского районного потребительского общества) Характеристика основных финансовых коэффициентов и методика их расчета

Характеристика основных финансовых коэффициентов и методика их расчета